Слайд 2

Государственный бюджетный контроль – это составная часть государственного финансового контроля и рассматривается

как совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных фондов РФ, субъектов РФ и местных органов самоуправления, выявлении резервов увеличения поступлений доходов в бюджет, улучшении бюджетной дисциплины.

Слайд 3

Цели

В условиях рыночной экономики, когда усложняются межбюджетные отношения, усиливается роль налогов,

как основного источника формирования доходной базы бюджета, многократно возрастает значимость бюджетного контроля.

Его цель состоит в содействии успешной реализации бюджетной политики государства, обеспечении процесса формирования и эффективного использования средств общегосударственного денежного фонда, а так же в мобилизации доходов всех уровней и проверке целесообразности и законности расходования средств бюджета.

Слайд 4

Задачи

• обеспечение правильности составления и исполнения бюджета;

• соблюдение бюджетного и

налогового законодательства;

• контроль за правильностью ведения бухгалтерского учета и отчетности;

• проверка эффективности и целевого использования бюджетных средств и средств внебюджетных фондов;

• улучшение бюджетной и налоговой дисциплины;

• выявление резервов роста доходной базы бюджетов разных уровней;

• контроль за функционированием системы межбюджетных отношений;

• проверка обращения средств бюджета и внебюджетных фондов в банках и других кредитных организациях;

• контроль за формированием и распределением целевых бюджетных фондов и др.

Слайд 5

Субъекты бюджетного контроля

Законодательные (представительные) органы власти: Счетная палата РФ; другие законодательные

и представительные органы.

Исполнительные органы власти — Министерство финансов РФ (федеральное казначейство, федеральная налоговая служба, федеральная служба страхового надзора, федеральная служба финансово-бюджетного надзора, федеральная служба по финансовому мониторингу), Министерство экономического развития и торговли РФ (федеральная таможенная служба, федеральная служба по тарифам), финансовые органы субъектов РФ и муниципальных образований, главные распорядители, распорядители бюджетных средств.

Слайд 6

Объекты бюджетного контроля

Государственный бюджетный контроль охватывает не только общественный сектор экономики,

он, как видно из перечня задач, распространяется и на частную предпринимательскую деятельность при:

• проверке правильности составления налоговых расчетов и деклараций;

• выполнении предприятиями государственных заказов, финансируемых из бюджета;

• предоставлении предприятиям различных форм собственности субсидий, дотаций, кредитов, налоговых льгот.

Следовательно, объектом бюджетного контроля выступает не только бюджетно-налоговая сфера и бюджетный процесс, но и весь процесс финансово-хозяйственной деятельности субъектов рыночных отношений.

Слайд 7

Формы контроля

В зависимости от времени проведения различают три основные формы бюджетного

контроля:

• Предварительный контроль осуществляется в основном на стадиях прогнозирования и планирования денежных потоков. Его проводят при составлении проектов бюджетов, разработке программ, инвестиционных планов и т.д. Цель контроля – предупреждение возможных нарушений бюджетной дисциплины, неправильного и нерационального расходования средств.

• Текущий (оперативный) контроль проводится в процессе совершения денежных сделок, бюджетных операций, выдачи ссуд, субсидий и т.д. Цель контроля — предупреждение возможных злоупотреблений при получении и расходовании средств, соблюдение финансовой дисциплины и своевременности осуществления финансово-денежных расчетов.

• Заключительный (последующий) контроль проводится после осуществления денежных операций на основе учетной и отчетной документации с целью проверки правильности, своевременности и целесообразности расходов, полноты и своевременности поступления доходов.

Все три формы контроля органически взаимосвязаны и взаимозависимы.

Слайд 8

Методы проведения контроля

— проверка

камеральная – проводится по месту нахождения контрольного органа

(налоговые службы) на основе документов, предоставленных предприятиями, учреждениями и организациями.

выездная проверка (документальная) – проводится непосредственно на предприятии, в организации в присутствии должностных лиц. Источники информации – первичные документы, регистры бухучета, бухг. и стат. отчетность, сметы расходов и расчеты к ним и др. документация.

— обследование

личное ознакомление контролирующего органа на месте с отдельными сторонами финансово-хозяйственной деятельности предприятий. Производятся контрольные замеры работ, расход топлива, электроэнергии, проверки скрытых объектов налогообложения.

— экономический анализ

анализ исполнения доходной и расходной частей бюджетов всех уровней, смет расходов бюджетных учреждений.

— ревизия (ведущая форма бюджетного контроля)

комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, организаций, осуществляемый с помощью приемов документального и фактического контроля, направленный на установление обоснованности, целесообразности и экономической эффективности совершения хозяйственных операций, соблюдения финансовой дисциплины, сохранения гос. собственности, достоверности ведения учета и отчетности в целях выявления недостатков и нарушений в деятельности ревизуемого объекта.

Слайд 9

Меры, применяемые при нарушении бюджетного законодательства

Нарушения бюджетного законодательства при исполнении бюджета

влекут применение

таких мер, как:

1) списание в бесспорном порядке средств бюджета, используемых не по целевому назначению;

2) списание в бесспорном порядке средств бюджета, подлежащих возврату в бюджет, срок возврата которых истек;

3) списание в бесспорном порядке суммы процентов (платы) за пользование средствами бюджета, предоставленными на возмездной основе, срок уплаты которых наступил;

4) взыскание в бесспорном порядке пени с кредитных организаций за несвоевременное исполнение платежных документов на перечисление средств, подлежащих зачислению в бюджет (за исключением случаев, возникающих в соответствии с налоговым законодательством РФ), и средств бюджета, подлежащих зачислению на счета получателей средств бюджета;

5) блокировка расходов бюджета;

6) вынесение предупреждения руководителям структурных подразделений и получателям средств бюджета о ненадлежащем исполнении бюджетного процесса.

За нецелевое использование бюджетных средств и иные нарушения бюджетного законодательства руководители (должностные лица) главных распорядителей, распорядителей и получателей средств бюджета привлекаются к дисциплинарной и материальной ответственности в соответствии с действующим законодательством РФ.

Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні Роль и функции Центрального банка Российской Федерации

Роль и функции Центрального банка Российской Федерации Ақша

Ақша Учет денежных средств

Учет денежных средств Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности

Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Автоматизация учета, контроля и исполнения финансовых платежей

Автоматизация учета, контроля и исполнения финансовых платежей МСФО (IAS) 21. Влияние изменений валютных курсов

МСФО (IAS) 21. Влияние изменений валютных курсов Государственная поддержка промышленных предприятий Московской области. Программы финансирования

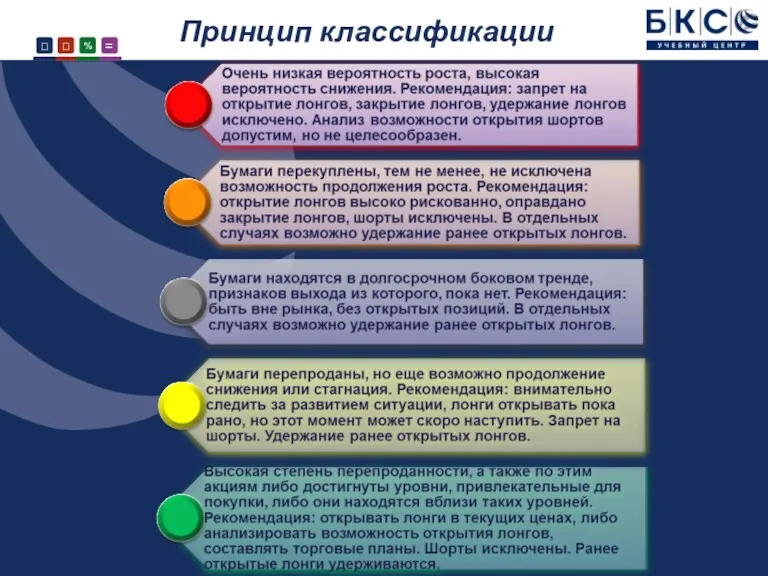

Государственная поддержка промышленных предприятий Московской области. Программы финансирования Принцип классификации акций

Принцип классификации акций Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Себестоимость создания фитостен

Себестоимость создания фитостен Денежно-кредитная политика

Денежно-кредитная политика Нематериальные активы

Нематериальные активы Учет нематериальных активов

Учет нематериальных активов Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3

Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3 Договор пожизненного страхования МАРС

Договор пожизненного страхования МАРС Конкурентное рыночное ценообразование (gas-on-gas competition,GOG)

Конкурентное рыночное ценообразование (gas-on-gas competition,GOG) Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Государственный бюджет

Государственный бюджет Бухгалтерский учет материалов

Бухгалтерский учет материалов Методология стресс-тестирования рисков в банке

Методология стресс-тестирования рисков в банке План счетов

План счетов Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Складской учет

Складской учет Анализ учета труда и заработной платы

Анализ учета труда и заработной платы