- Доходный подход в оценке бизнеса

Содержание

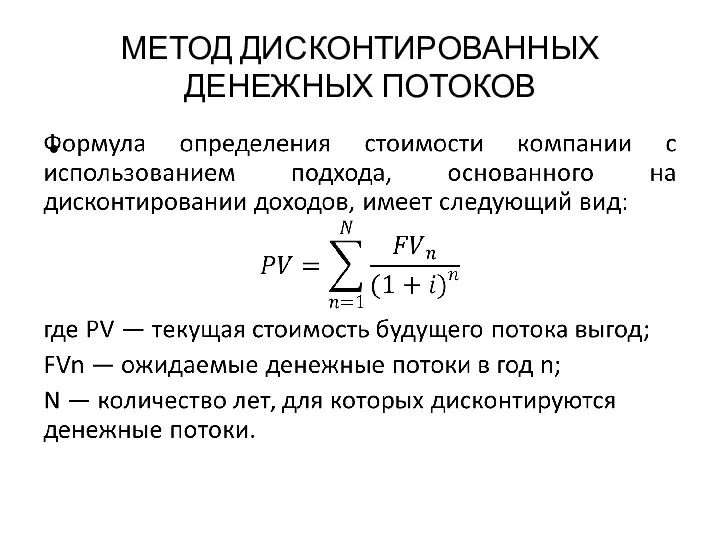

- 2. МЕТОД ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ

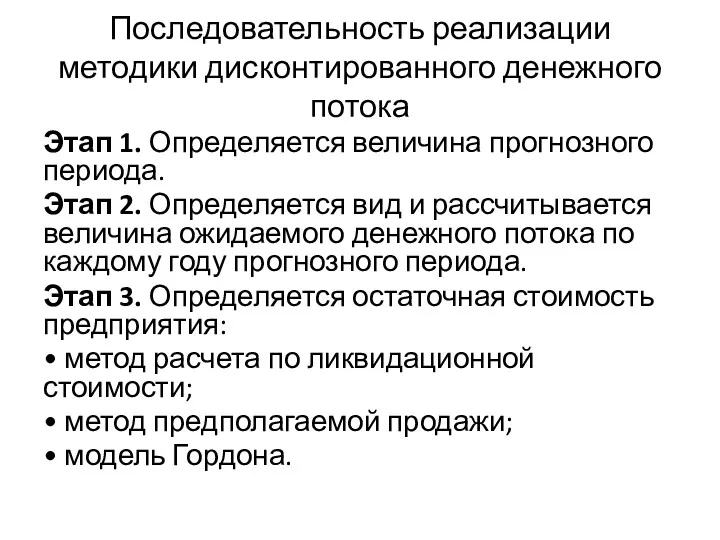

- 3. Последовательность реализации методики дисконтированного денежного потока Этап 1. Определяется величина прогнозного периода. Этап 2. Определяется вид

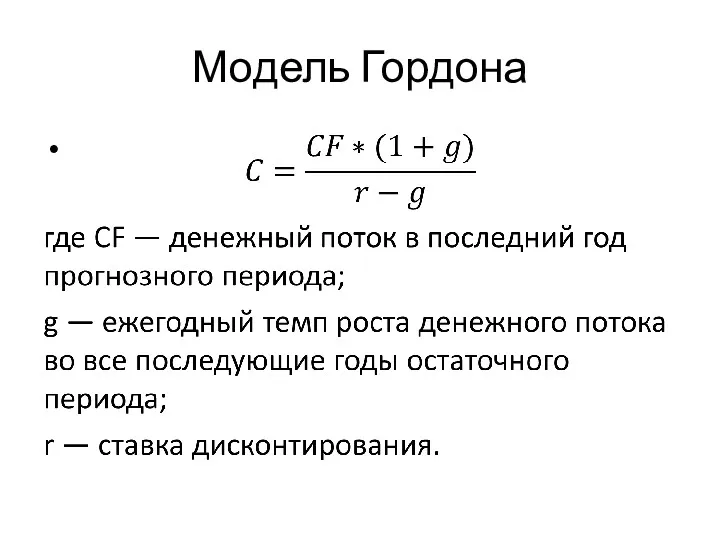

- 4. Модель Гордона

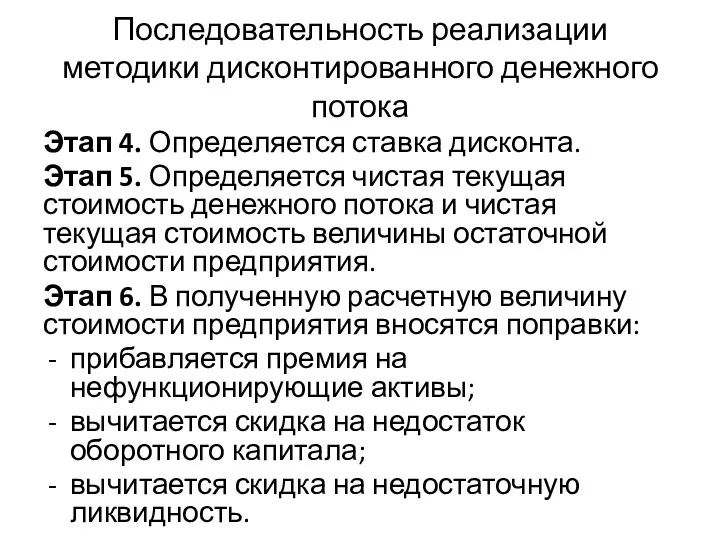

- 5. Последовательность реализации методики дисконтированного денежного потока Этап 4. Определяется ставка дисконта. Этап 5. Определяется чистая текущая

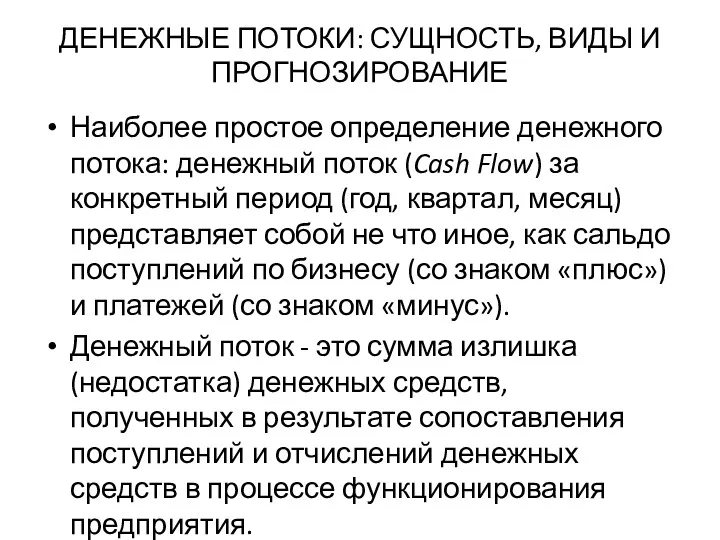

- 6. ДЕНЕЖНЫЕ ПОТОКИ: СУЩНОСТЬ, ВИДЫ И ПРОГНОЗИРОВАНИЕ Наиболее простое определение денежного потока: денежный поток (Cash Flow) за

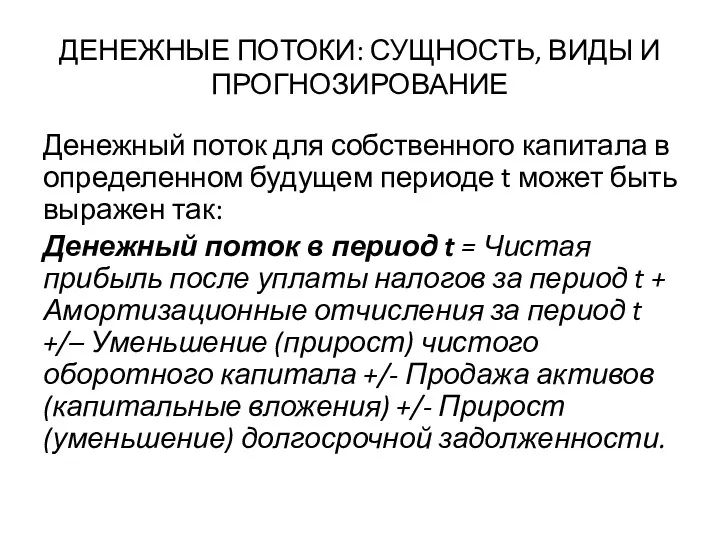

- 7. ДЕНЕЖНЫЕ ПОТОКИ: СУЩНОСТЬ, ВИДЫ И ПРОГНОЗИРОВАНИЕ Денежный поток для собственного капитала в определенном будущем периоде t

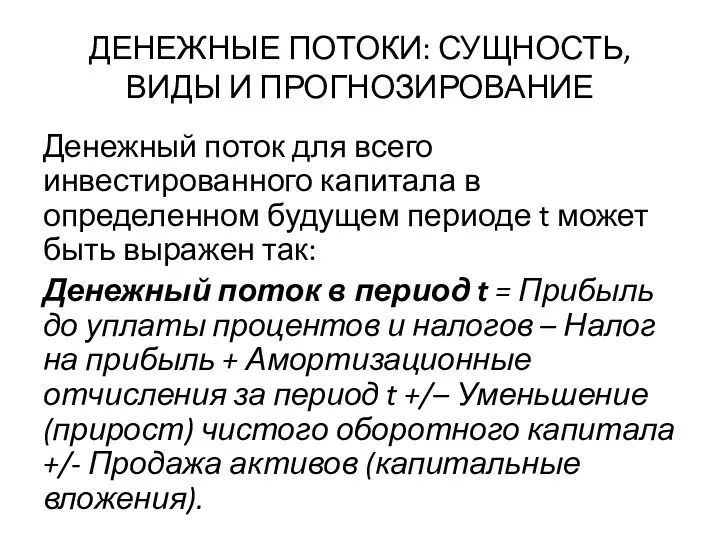

- 8. ДЕНЕЖНЫЕ ПОТОКИ: СУЩНОСТЬ, ВИДЫ И ПРОГНОЗИРОВАНИЕ Денежный поток для всего инвестированного капитала в определенном будущем периоде

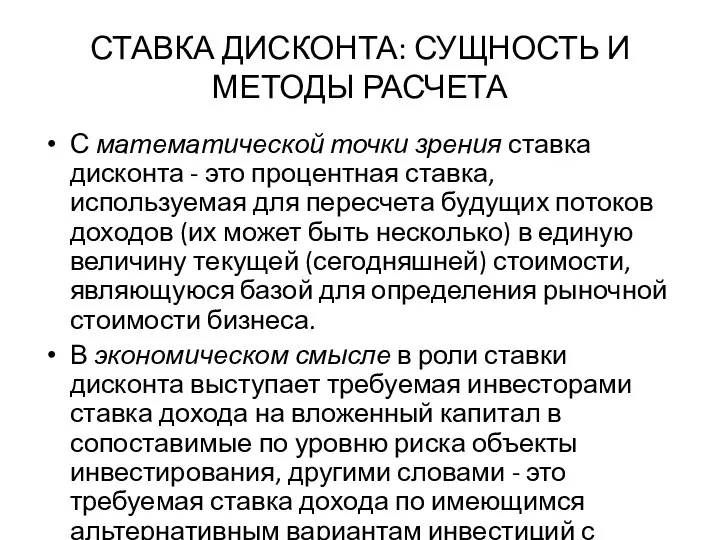

- 9. СТАВКА ДИСКОНТА: СУЩНОСТЬ И МЕТОДЫ РАСЧЕТА С математической точки зрения ставка дисконта - это процентная ставка,

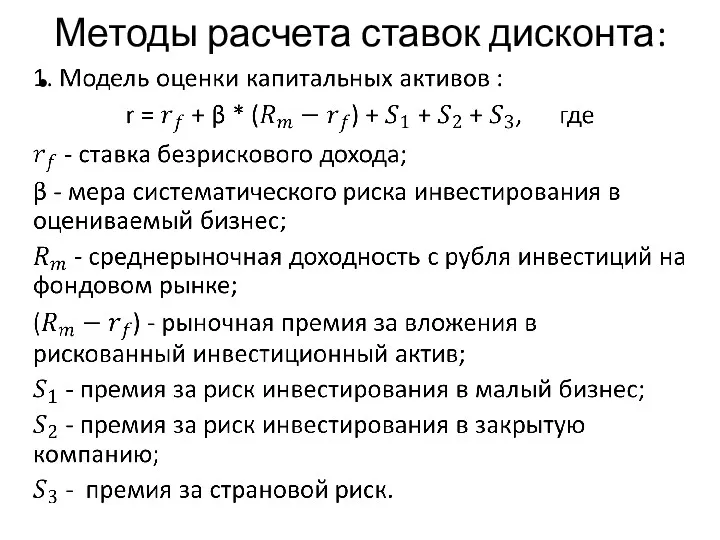

- 10. Методы расчета ставок дисконта:

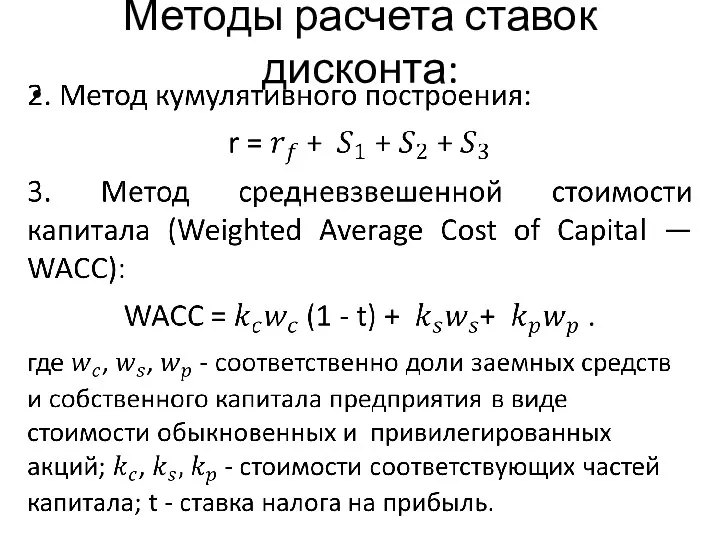

- 11. Методы расчета ставок дисконта:

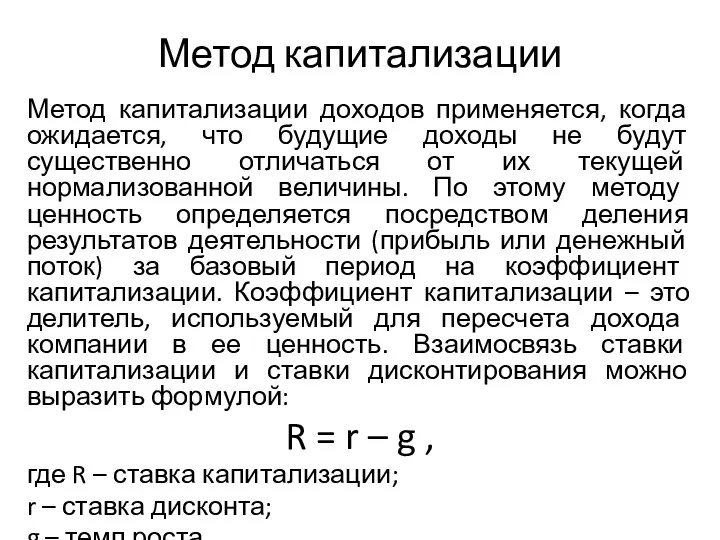

- 12. Метод капитализации Метод капитализации доходов применяется, когда ожидается, что будущие доходы не будут существенно отличаться от

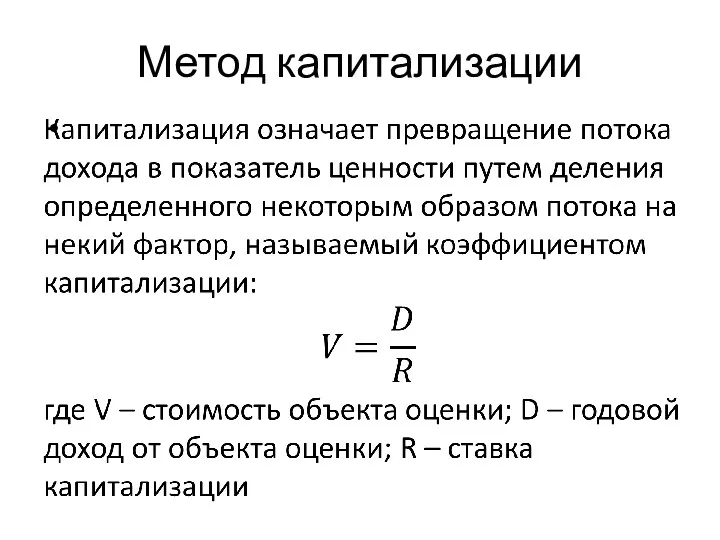

- 13. Метод капитализации

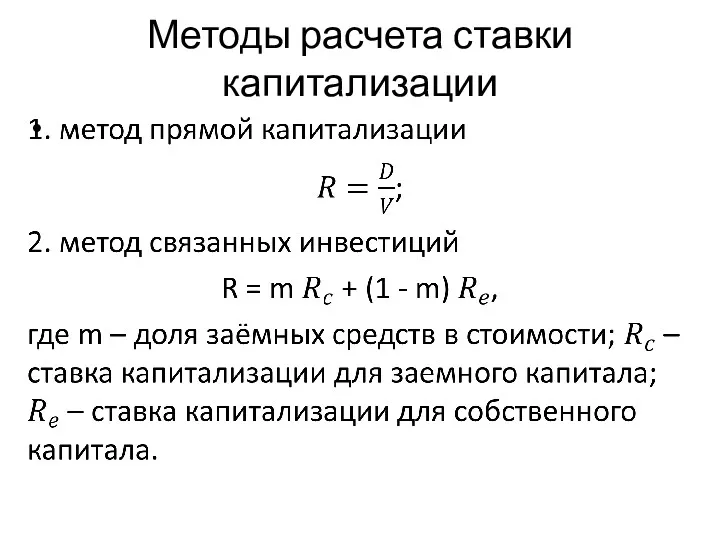

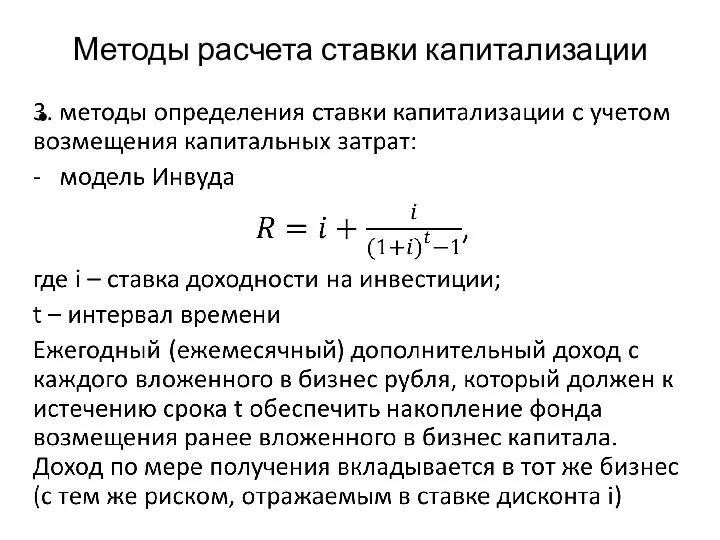

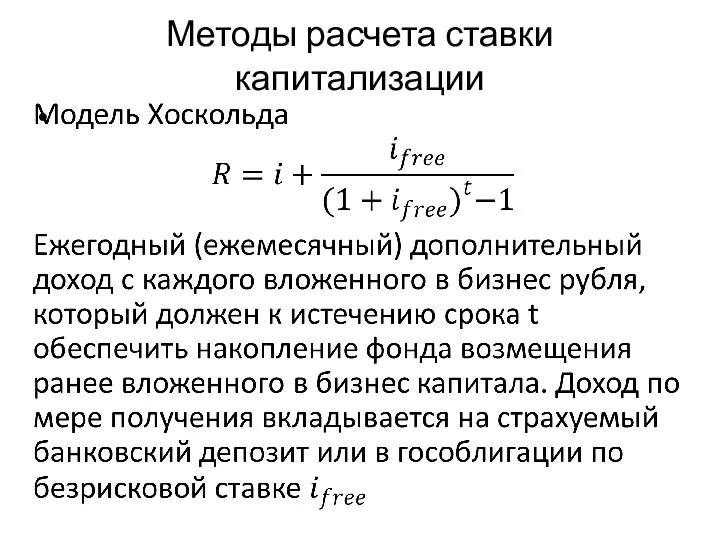

- 14. Методы расчета ставки капитализации

- 15. Методы расчета ставки капитализации

- 16. Методы расчета ставки капитализации

- 18. Скачать презентацию

МЕТОД ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ

МЕТОД ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ

Последовательность реализации методики дисконтированного денежного потока

Этап 1. Определяется величина прогнозного

Последовательность реализации методики дисконтированного денежного потока

Этап 1. Определяется величина прогнозного

Модель Гордона

Модель Гордона

Последовательность реализации методики дисконтированного денежного потока

Этап 4. Определяется ставка дисконта.

Этап

Последовательность реализации методики дисконтированного денежного потока

Этап 4. Определяется ставка дисконта.

Этап

ДЕНЕЖНЫЕ ПОТОКИ: СУЩНОСТЬ, ВИДЫ И ПРОГНОЗИРОВАНИЕ

Наиболее простое определение денежного потока: денежный

ДЕНЕЖНЫЕ ПОТОКИ: СУЩНОСТЬ, ВИДЫ И ПРОГНОЗИРОВАНИЕ

Наиболее простое определение денежного потока: денежный

ДЕНЕЖНЫЕ ПОТОКИ: СУЩНОСТЬ, ВИДЫ И ПРОГНОЗИРОВАНИЕ

Денежный поток для собственного капитала в

ДЕНЕЖНЫЕ ПОТОКИ: СУЩНОСТЬ, ВИДЫ И ПРОГНОЗИРОВАНИЕ

Денежный поток для собственного капитала в

ДЕНЕЖНЫЕ ПОТОКИ: СУЩНОСТЬ, ВИДЫ И ПРОГНОЗИРОВАНИЕ

Денежный поток для всего инвестированного капитала

ДЕНЕЖНЫЕ ПОТОКИ: СУЩНОСТЬ, ВИДЫ И ПРОГНОЗИРОВАНИЕ

Денежный поток для всего инвестированного капитала

СТАВКА ДИСКОНТА: СУЩНОСТЬ И МЕТОДЫ РАСЧЕТА

С математической точки зрения ставка дисконта

СТАВКА ДИСКОНТА: СУЩНОСТЬ И МЕТОДЫ РАСЧЕТА

С математической точки зрения ставка дисконта

Методы расчета ставок дисконта:

Методы расчета ставок дисконта:

Методы расчета ставок дисконта:

Методы расчета ставок дисконта:

Метод капитализации

Метод капитализации доходов применяется, когда ожидается, что будущие доходы не

Метод капитализации

Метод капитализации доходов применяется, когда ожидается, что будущие доходы не

Метод капитализации

Метод капитализации

Методы расчета ставки капитализации

Методы расчета ставки капитализации

Методы расчета ставки капитализации

Методы расчета ставки капитализации

Методы расчета ставки капитализации

Методы расчета ставки капитализации

Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы

Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы Основные черты и общая характеристика рынка ценных бумаг

Основные черты и общая характеристика рынка ценных бумаг Учет долгосрочных инвестиций и источников их финансирования. Тема 4

Учет долгосрочных инвестиций и источников их финансирования. Тема 4 Модели прогнозирования вероятности банкротства коммерческой организации

Модели прогнозирования вероятности банкротства коммерческой организации Trade credit

Trade credit Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК Туристік мекемелердегі шығындар есебі

Туристік мекемелердегі шығындар есебі Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа

Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа Зарплатная карта МТС банк

Зарплатная карта МТС банк Организация и планирование контрольно-ревизионной работы

Организация и планирование контрольно-ревизионной работы Страхование жизни

Страхование жизни Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Euro. Flexible exchange rates

Euro. Flexible exchange rates Подсчёт и подтверждение страхового стажа

Подсчёт и подтверждение страхового стажа Новое в налоговом законодательстве

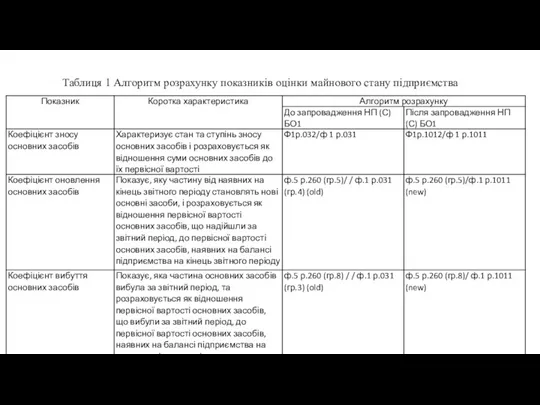

Новое в налоговом законодательстве Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства

История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Негізгі ґндіріс шыєындарыныѕ есебі

Негізгі ґндіріс шыєындарыныѕ есебі Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Деньги и инфляция. Занятие 7

Деньги и инфляция. Занятие 7 Фонд социального страхования

Фонд социального страхования Финансовый менеджмент

Финансовый менеджмент Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год