- Практические аспекты оценки объектов банковского залога

Содержание

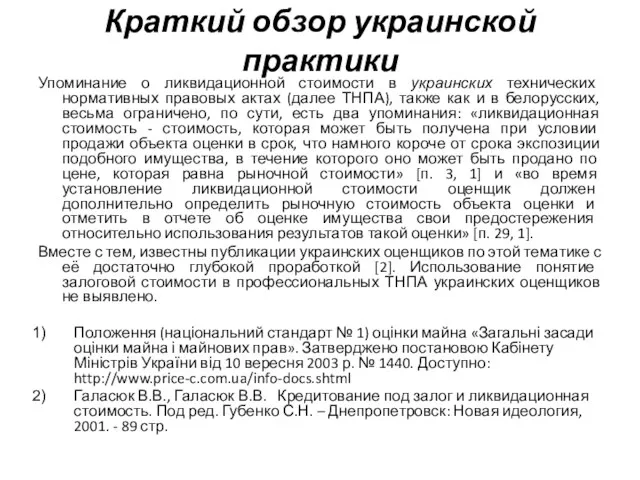

- 2. Краткий обзор украинской практики Упоминание о ликвидационной стоимости в украинских технических нормативных правовых актах (далее ТНПА),

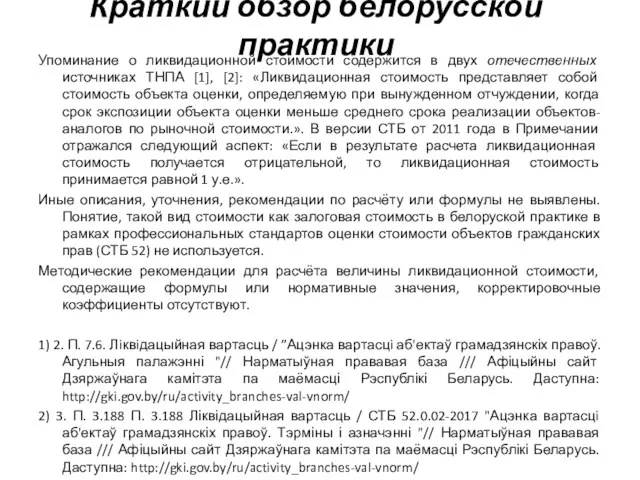

- 3. Краткий обзор белорусской практики Упоминание о ликвидационной стоимости содержится в двух отечественных источниках ТНПА [1], [2]:

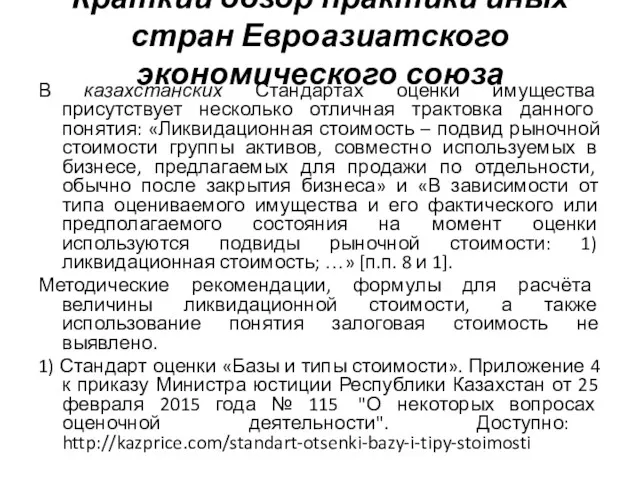

- 4. Краткий обзор практики иных стран Евроазиатского экономического союза В казахстанских Стандартах оценки имущества присутствует несколько отличная

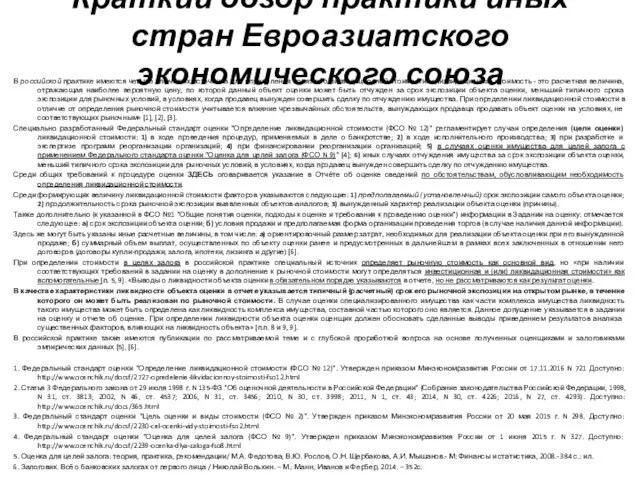

- 5. В российской практике имеются четыре ключевых источника для определения понятия о ликвидационной стоимости: «Ликвидационная стоимость -

- 6. Краткий обзор практики Евросоюза на примере Польши В польской практике также имеется специальный стандарт для оценки

- 7. Обобщение обзора национальных практик Сопоставление национальных практик в оценке ликвидационной стоимости говорит о высокой сходимости в

- 8. Критерии «оценочной» классификации транспорта Активность применения для жизнеобеспечения общества в целом и отдельных граждан Широты применения

- 9. Связь ликвидности и уровня специализации ВЫСОКАЯ ЛИКВИДНОСТЬ УНИВЕРСТАЛЬНЫЙ ТРАСНПОРТ СПЕЦИАЛЬНЫЙ ТРАНСПОРТ СРЕДНЯЯ ЛИКВИДНОСТЬ СПЕЦИАЛИЗИРОВАННЫЙ ТРАНСПОРТ НИЗКАЯ

- 10. Нормальный период экспозиции и специализация транспорта ПЕРИОД ЭКСПОЗИЦИИ УНИВЕРСТАЛЬНОГО ТРАНСПОРТА ПЕРИОД ЭКСПОЗИЦИИ СПЕЦИАЛЬНОГО ТРАНСПОРТА ПЕРИОД ЭКСПОЗИЦИИ

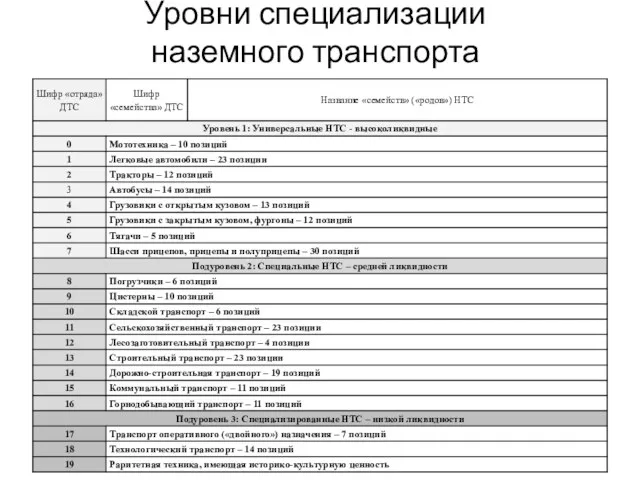

- 11. Уровни специализации наземного транспорта

- 12. Детализация на примере 13-й группы, для строительного транспорта

- 13. Все промежуточные результаты исследования на текущий момент в открытом доступе для скачивания респондентов здесь: 1) Группа

- 15. Скачать презентацию

Краткий обзор украинской практики

Упоминание о ликвидационной стоимости в украинских технических нормативных

Краткий обзор украинской практики

Упоминание о ликвидационной стоимости в украинских технических нормативных

Краткий обзор белорусской практики

Упоминание о ликвидационной стоимости содержится в двух отечественных

Краткий обзор белорусской практики

Упоминание о ликвидационной стоимости содержится в двух отечественных

Краткий обзор практики иных стран Евроазиатского экономического союза

В казахстанских Стандартах оценки

Краткий обзор практики иных стран Евроазиатского экономического союза

В казахстанских Стандартах оценки

В российской практике имеются четыре ключевых источника для определения понятия о

В российской практике имеются четыре ключевых источника для определения понятия о

Краткий обзор практики Евросоюза

на примере Польши

В польской практике также имеется

Краткий обзор практики Евросоюза

на примере Польши

В польской практике также имеется

Обобщение обзора

национальных практик

Сопоставление национальных практик в оценке ликвидационной стоимости говорит

Обобщение обзора

национальных практик

Сопоставление национальных практик в оценке ликвидационной стоимости говорит

Критерии «оценочной» классификации транспорта

Активность применения

для жизнеобеспечения общества в целом

и

Критерии «оценочной» классификации транспорта

Активность применения для жизнеобеспечения общества в целом и

Связь ликвидности

и уровня специализации

ВЫСОКАЯ ЛИКВИДНОСТЬ

УНИВЕРСТАЛЬНЫЙ ТРАСНПОРТ

СПЕЦИАЛЬНЫЙ ТРАНСПОРТ

СРЕДНЯЯ ЛИКВИДНОСТЬ

СПЕЦИАЛИЗИРОВАННЫЙ ТРАНСПОРТ

НИЗКАЯ ЛИКВИДНОСТЬ

Связь ликвидности

и уровня специализации

ВЫСОКАЯ ЛИКВИДНОСТЬ

УНИВЕРСТАЛЬНЫЙ ТРАСНПОРТ

СПЕЦИАЛЬНЫЙ ТРАНСПОРТ

СРЕДНЯЯ ЛИКВИДНОСТЬ

СПЕЦИАЛИЗИРОВАННЫЙ ТРАНСПОРТ

НИЗКАЯ ЛИКВИДНОСТЬ

Нормальный период экспозиции и специализация транспорта

ПЕРИОД ЭКСПОЗИЦИИ

УНИВЕРСТАЛЬНОГО ТРАНСПОРТА

ПЕРИОД ЭКСПОЗИЦИИ

СПЕЦИАЛЬНОГО ТРАНСПОРТА

ПЕРИОД ЭКСПОЗИЦИИ

СПЕЦИАЛИЗИРОВАННОГО

Нормальный период экспозиции и специализация транспорта

ПЕРИОД ЭКСПОЗИЦИИ

УНИВЕРСТАЛЬНОГО ТРАНСПОРТА

ПЕРИОД ЭКСПОЗИЦИИ

СПЕЦИАЛЬНОГО ТРАНСПОРТА

ПЕРИОД ЭКСПОЗИЦИИ СПЕЦИАЛИЗИРОВАННОГО

Уровни специализации

наземного транспорта

Уровни специализации

наземного транспорта

Детализация на примере 13-й группы, для строительного транспорта

Детализация на примере 13-й группы, для строительного транспорта

Все промежуточные результаты исследования на текущий момент

в открытом доступе для

Все промежуточные результаты исследования на текущий момент в открытом доступе для

Межбюджетные отношения

Межбюджетные отношения Операції банків в іноземній валюті

Операції банків в іноземній валюті Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Ценные бумаги

Ценные бумаги Финансы и управленческий учет

Финансы и управленческий учет Налоговое законодательство. Международные акты в системе налогового законодательства

Налоговое законодательство. Международные акты в системе налогового законодательства Финансовое прогнозирование

Финансовое прогнозирование Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Финансовая политика

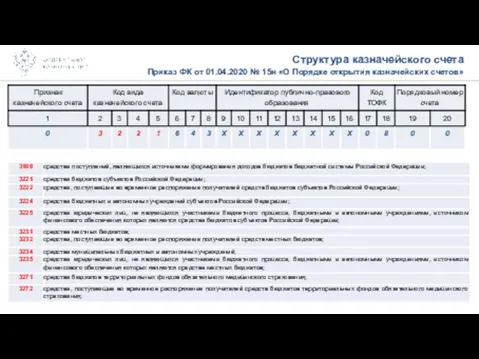

Финансовая политика Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов

Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Предложение способов пополнения счета. Тинькофф. День 3

Предложение способов пополнения счета. Тинькофф. День 3 Операции коммерческих банков на фондовом рынке

Операции коммерческих банков на фондовом рынке НДС 2019-2020: методология и практика исчисления с учетом последних изменений

НДС 2019-2020: методология и практика исчисления с учетом последних изменений Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Финансовые инструменты

Финансовые инструменты Единый налог на вменённый доход (Енвд)

Единый налог на вменённый доход (Енвд) Cost-benefit analysis

Cost-benefit analysis Товар и деньги. (8 класс)

Товар и деньги. (8 класс) Основные вопросы бюджетного учета и отчетности 2023 года

Основные вопросы бюджетного учета и отчетности 2023 года Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Бюджет для граждан

Бюджет для граждан Анализ прибыли и рентабельности компании

Анализ прибыли и рентабельности компании Разработка информационной системы складского учета средствами облачных вычислений

Разработка информационной системы складского учета средствами облачных вычислений Налоги. Налоговая система

Налоги. Налоговая система Зарплатный проект

Зарплатный проект