- Сущность, цель и виды аудита. Тема 1

Содержание

- 2. Цель: способствовать формированию системы знаний о сущности аудита, об истоках его зарождения и тенденциях его развития

- 3. Вопросы: Сущность, цель и значение аудита Происхождение и развитие аудита Становление и развитие аудита в Казахстане

- 4. Аудит представляет собой проверку в целях выражения независимого мнения о финансовой отчетности и прочей информации, связанной

- 5. Цель аудита финансовой отчетности предоставление аудитору возможности дать заключение (выразить мнение) в отношении того, подготовлена ли

- 6. Значение аудита повышение степени уверенности внутренних и внешних пользователей в финансовой отчетности.

- 7. Вопросы Что такое аудит и какова его цель?

- 8. Возникновение аудита Аудит имеет многовековую историю. Первые независимые аудиторы появились еще в ХІХ веке в акционерных

- 9. Условия создавшие потребность в аудите: несовпадение интересов между составителем информации (администрацией) и пользователями (владельцами акций, кредиторами

- 10. при принятии хозяйственных решений, обоснованных на необъективной информации, могут наступить большие негативные экономические последствия; чтобы оценит

- 11. Стадии развития аудита Подтверждающий аудит, который заключался в проверке документации, подтверждающей записанные денежные операции, и правильной

- 12. Системно-ориентированный аудит - экспертиза на основе анализа системы внутреннего контроля. Полагается, что при эффективной системе внутреннего

- 13. Аудит, базирующийся на риске - исходя из условий бизнеса клиента проверка проводится выборочно, в основном там,

- 14. Вопросы Назовите стадии развития аудита. В чем заключается суть подтверждающего аудита? Как Вы пониматете системно-ориентированный аудит?

- 15. Аудит в Казахстане возник в начале 90-х годов. 18 октября 1993 года был принят первый закон

- 16. Аудиторская деятельность - это предпринимательская деятельность по проведению аудита финансовой отчетности и прочей информации, связанной с

- 17. Основными принципами аудиторской деятельности в РК являются: независимость; объективность; профессиональная компетентность; конфиденциальность (с учетом ст.17, п.4);

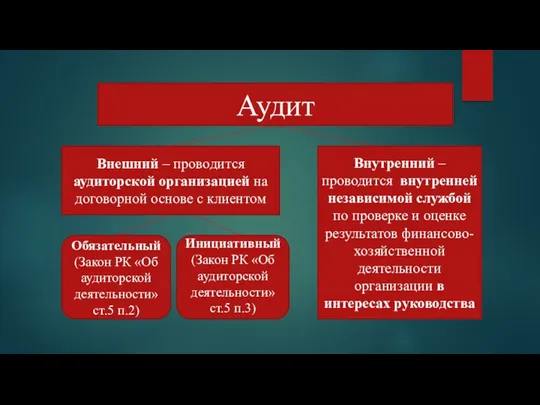

- 18. Аудит Внешний – проводится аудиторской организацией на договорной основе с клиентом Внутренний – проводится внутренней независимой

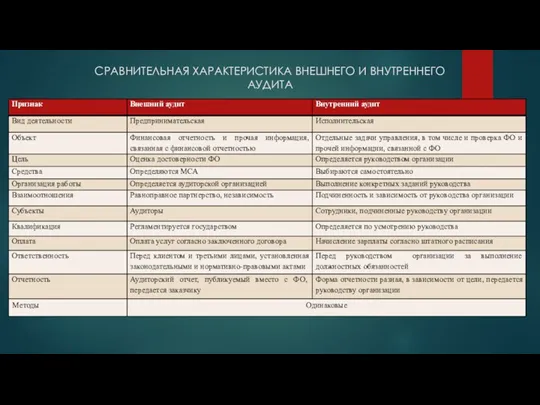

- 19. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ВНЕШНЕГО И ВНУТРЕННЕГО АУДИТА

- 20. Вопросы: Когда принят последний закон Республики Казахстан «Об аудиторской деятельности»? Что Вы пониматете под аудиторской деятельностью?

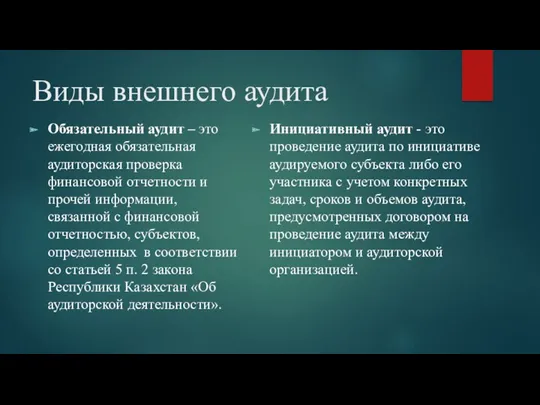

- 21. Виды внешнего аудита Обязательный аудит – это ежегодная обязательная аудиторская проверка финансовой отчетности и прочей информации,

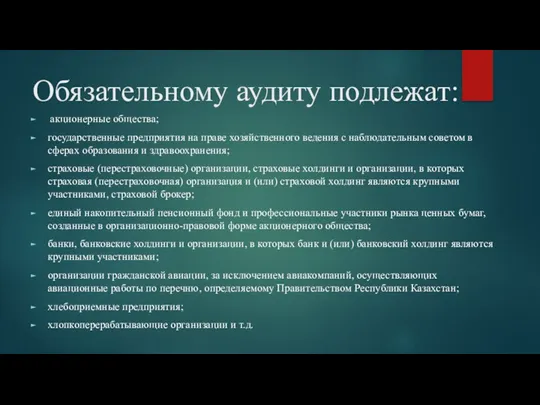

- 22. Обязательному аудиту подлежат: акционерные общества; государственные предприятия на праве хозяйственного ведения с наблюдательным советом в сферах

- 23. Обратите внимание! Аудиторские организации помимо аудита, могут оказывать другие услуги по профилю

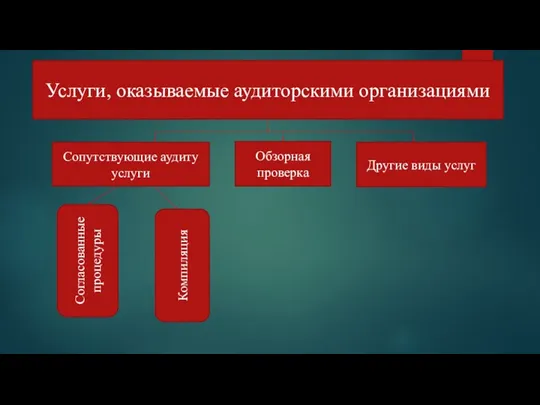

- 24. Услуги, оказываемые аудиторскими организациями Сопутствующие аудиту услуги Обзорная проверка Другие виды услуг Согласованные процедуры Компиляция

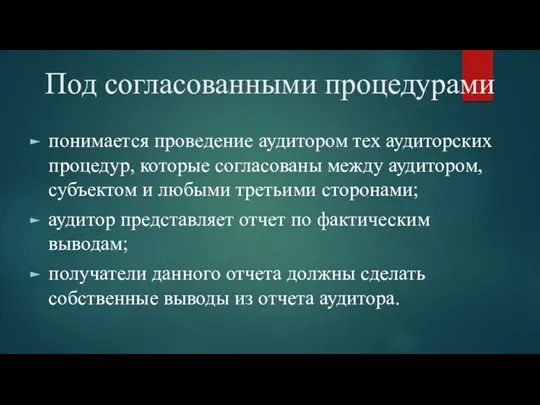

- 25. Под согласованными процедурами понимается проведение аудитором тех аудиторских процедур, которые согласованы между аудитором, субъектом и любыми

- 26. Под компиляцией подразумевается сбор, классификация и обобщение финансовой информации, осуществляемое аудитором без подтверждения ее достоверности.

- 27. Обзорная проверка Аудитор на основе процедур, которые не дают все доказательства, требующиеся в ходе аудита, определяет

- 28. Услуги, оказываемые аудиторскими организациями (ст.3 Закона РК «Об аудиторской деятельности»: восстановление и ведение б/у, составление ФО;

- 29. формирование первичных статистических данных; анализ финансово-хозяйственной деятельности и финансовое планирование, экономическое, финансовое и управленческое консультирование; консультирование

- 30. Обратите внимание! Аудиторским организациям запрещено заниматься иными видами деятельности, кроме предусмотренных Законом Республики Казахстан «Об аудиторской

- 31. Вопрос для дискуссии Какие функции. на Ваш взгляд, выполняют аудиторские организации (экспертную; производственную; консультативную; аналитическую)?

- 32. Вопросы Что Вы понимаете под обязательным аудитом? Что Вы пониматет под инициативным аудитом? Что такое согласованные

- 33. Выводы: В настоящее время в Республике Казахстан аудит сформировался не только как отрасль научных знаний, но

- 34. Вопросы по лекции: Что такое аудит и какова его цель? Назовите стадии развития аудита. В чем

- 35. Использованная литература Закон РК «Об аудиторской деятельности » от 20.11.1998 г. №304-http://adilet.zan.kz/rus/docs/Z980000304_ Международные стандарты аудита -

- 37. Скачать презентацию

Цель:

способствовать формированию системы знаний о сущности аудита, об истоках его

Цель:

способствовать формированию системы знаний о сущности аудита, об истоках его

Вопросы:

Сущность, цель и значение аудита

Происхождение и развитие аудита

Становление и развитие

Вопросы:

Сущность, цель и значение аудита

Происхождение и развитие аудита

Становление и развитие

Аудит

представляет собой проверку в целях выражения независимого мнения о финансовой отчетности

Аудит

представляет собой проверку в целях выражения независимого мнения о финансовой отчетности

Цель аудита финансовой отчетности

предоставление аудитору возможности дать заключение (выразить мнение)

Цель аудита финансовой отчетности

предоставление аудитору возможности дать заключение (выразить мнение)

Значение аудита

повышение степени уверенности внутренних и внешних пользователей в финансовой

Значение аудита

повышение степени уверенности внутренних и внешних пользователей в финансовой

Вопросы

Что такое аудит и какова его цель?

Вопросы

Что такое аудит и какова его цель?

Возникновение аудита

Аудит имеет многовековую историю.

Первые независимые аудиторы появились еще в

Возникновение аудита

Аудит имеет многовековую историю.

Первые независимые аудиторы появились еще в

Условия создавшие потребность в аудите:

несовпадение интересов между составителем информации (администрацией) и

Условия создавшие потребность в аудите:

несовпадение интересов между составителем информации (администрацией) и

при принятии хозяйственных решений, обоснованных на необъективной информации, могут наступить большие

при принятии хозяйственных решений, обоснованных на необъективной информации, могут наступить большие

Стадии развития аудита

Подтверждающий аудит, который заключался в проверке документации, подтверждающей записанные

Стадии развития аудита

Подтверждающий аудит, который заключался в проверке документации, подтверждающей записанные

Системно-ориентированный аудит - экспертиза на основе анализа системы внутреннего контроля. Полагается,

Системно-ориентированный аудит - экспертиза на основе анализа системы внутреннего контроля. Полагается,

Аудит, базирующийся на риске - исходя из условий бизнеса клиента проверка

Аудит, базирующийся на риске - исходя из условий бизнеса клиента проверка

Вопросы

Назовите стадии развития аудита.

В чем заключается суть подтверждающего аудита?

Как Вы пониматете

Вопросы

Назовите стадии развития аудита.

В чем заключается суть подтверждающего аудита?

Как Вы пониматете

Аудит в Казахстане возник в начале 90-х годов.

18 октября 1993

Аудит в Казахстане возник в начале 90-х годов.

18 октября 1993

Аудиторская деятельность -

это предпринимательская деятельность по проведению аудита финансовой отчетности

Аудиторская деятельность -

это предпринимательская деятельность по проведению аудита финансовой отчетности

Основными принципами аудиторской деятельности в РК являются:

независимость;

объективность;

профессиональная компетентность;

конфиденциальность (с учетом ст.17,

Основными принципами аудиторской деятельности в РК являются:

независимость;

объективность;

профессиональная компетентность;

конфиденциальность (с учетом ст.17,

Аудит

Внешний – проводится аудиторской организацией на договорной основе с клиентом

Внутренний

Аудит

Внешний – проводится аудиторской организацией на договорной основе с клиентом

Внутренний

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ВНЕШНЕГО И ВНУТРЕННЕГО АУДИТА

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ВНЕШНЕГО И ВНУТРЕННЕГО АУДИТА

Вопросы:

Когда принят последний закон Республики Казахстан «Об аудиторской деятельности»?

Что Вы пониматете

Вопросы:

Когда принят последний закон Республики Казахстан «Об аудиторской деятельности»?

Что Вы пониматете

Виды внешнего аудита

Обязательный аудит – это ежегодная обязательная аудиторская проверка

Виды внешнего аудита

Обязательный аудит – это ежегодная обязательная аудиторская проверка

Обязательному аудиту подлежат:

акционерные общества;

государственные предприятия на праве хозяйственного ведения с

Обязательному аудиту подлежат:

акционерные общества;

государственные предприятия на праве хозяйственного ведения с

Обратите внимание!

Аудиторские организации помимо аудита, могут оказывать другие услуги по профилю

Обратите внимание!

Аудиторские организации помимо аудита, могут оказывать другие услуги по профилю

Услуги, оказываемые аудиторскими организациями

Сопутствующие аудиту услуги

Обзорная проверка

Другие виды услуг

Согласованные процедуры

Компиляция

Услуги, оказываемые аудиторскими организациями

Сопутствующие аудиту услуги

Обзорная проверка

Другие виды услуг

Согласованные процедуры

Компиляция

Под согласованными процедурами

понимается проведение аудитором тех аудиторских процедур, которые согласованы между

Под согласованными процедурами

понимается проведение аудитором тех аудиторских процедур, которые согласованы между

Под компиляцией

подразумевается сбор, классификация и обобщение финансовой информации, осуществляемое аудитором без

Под компиляцией

подразумевается сбор, классификация и обобщение финансовой информации, осуществляемое аудитором без

Обзорная проверка

Аудитор на основе процедур, которые не дают все доказательства, требующиеся

Обзорная проверка

Аудитор на основе процедур, которые не дают все доказательства, требующиеся

Услуги, оказываемые аудиторскими организациями (ст.3 Закона РК «Об аудиторской деятельности»:

восстановление и

Услуги, оказываемые аудиторскими организациями (ст.3 Закона РК «Об аудиторской деятельности»:

восстановление и

формирование первичных статистических данных;

анализ финансово-хозяйственной деятельности и финансовое планирование, экономическое, финансовое

формирование первичных статистических данных;

анализ финансово-хозяйственной деятельности и финансовое планирование, экономическое, финансовое

Обратите внимание!

Аудиторским организациям запрещено заниматься иными видами деятельности, кроме предусмотренных Законом

Обратите внимание!

Аудиторским организациям запрещено заниматься иными видами деятельности, кроме предусмотренных Законом

Вопрос для дискуссии

Какие функции. на Ваш взгляд, выполняют аудиторские организации (экспертную;

Вопрос для дискуссии

Какие функции. на Ваш взгляд, выполняют аудиторские организации (экспертную;

Вопросы

Что Вы понимаете под обязательным аудитом?

Что Вы пониматет под инициативным

Вопросы

Что Вы понимаете под обязательным аудитом?

Что Вы пониматет под инициативным

Выводы:

В настоящее время в Республике Казахстан аудит сформировался не только как

Выводы:

В настоящее время в Республике Казахстан аудит сформировался не только как

Вопросы по лекции:

Что такое аудит и какова его цель?

Назовите стадии развития

Вопросы по лекции:

Что такое аудит и какова его цель?

Назовите стадии развития

Использованная литература

Закон РК «Об аудиторской деятельности » от 20.11.1998 г. №304-http://adilet.zan.kz/rus/docs/Z980000304_

Международные

Использованная литература

Закон РК «Об аудиторской деятельности » от 20.11.1998 г. №304-http://adilet.zan.kz/rus/docs/Z980000304_

Международные

Выгодные условия для сотрудников

Выгодные условия для сотрудников Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности Ұлттық экономикадағы қаржы және ақша несие жүйесі

Ұлттық экономикадағы қаржы және ақша несие жүйесі Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Международные организации и фонды

Международные организации и фонды Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Методы диагностики банкротства

Методы диагностики банкротства Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности

Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности Рынок денег. Банковская система

Рынок денег. Банковская система Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель

Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Строительство универсальной спортивной площадки. Общественный проект Твори Добро

Строительство универсальной спортивной площадки. Общественный проект Твори Добро Money matters

Money matters Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника

Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника Основные направления регулирования кредитных организаций на этапе их создания

Основные направления регулирования кредитных организаций на этапе их создания