- Себестоимость продукции. Затраты предприятия

Содержание

- 2. Себестоимость - это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

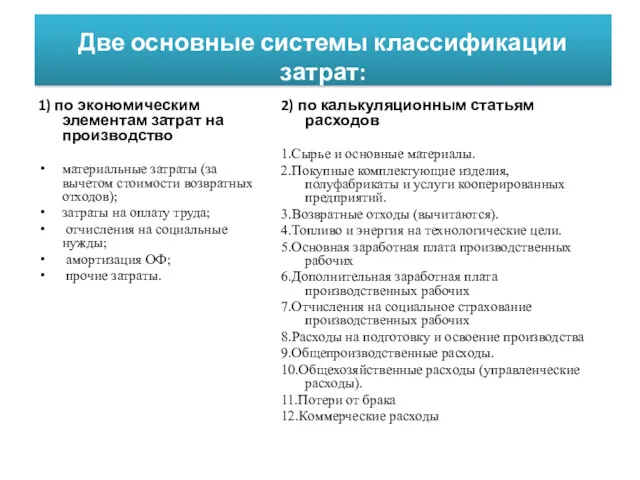

- 3. Две основные системы классификации затрат: 1) по экономическим элементам затрат на производство материальные затраты (за вычетом

- 4. ВИДЫ СЕБЕСТОИМОСТИ технологическая (с 1 по 7 статью калькуляции) цеховая (с 1 по 9 статью калькуляции)

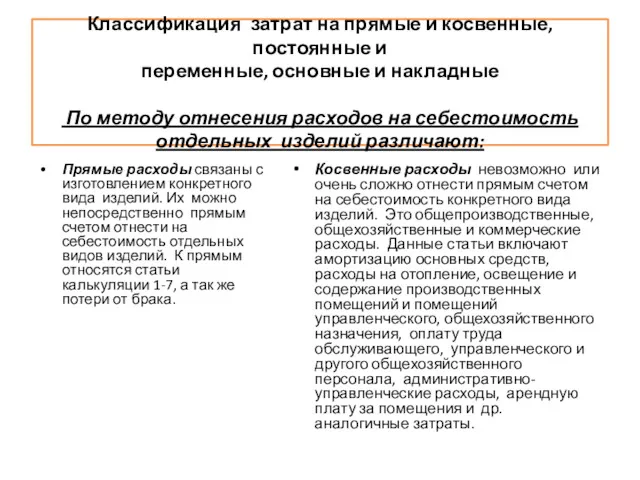

- 5. Классификация затрат на прямые и косвенные, постоянные и переменные, основные и накладные По методу отнесения расходов

- 6. По отношению к производству затраты делят на: Основные затраты непосредственно связаны с технологическим процессом изготовления продукции.

- 7. В зависимости от связи затрат с объемом производства на предприятии различают: Переменные затраты изменяются при изменении

- 8. Методы отнесения косвенных расходов на себестоимость продукции 1 метод - прямого счета; 2 метод - пропорционально

- 9. Метод прямого счета Используется очень редко. Его использование оправдано в массовом производстве, когда выпускается один или

- 10. Второй метод (пропорционально основной заработной плате основных производственных рабочих) Наиболее широко распространен. Он заключается в том,

- 11. Метод пропорционально коэффициентам машино-часов Расчет приведенных машино-часов на одно изделие. 1. Технологическое оборудования центра затрат делятся

- 12. Четвертый метод используется для распределения коммерческих расходов. Он заключается в распределении коммерческих расходов между различными видами

- 13. ФАКТОРЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ. Типовая классификация факторов снижения себестоимости продукции. 1. Повышение технического уровня производства. 2.

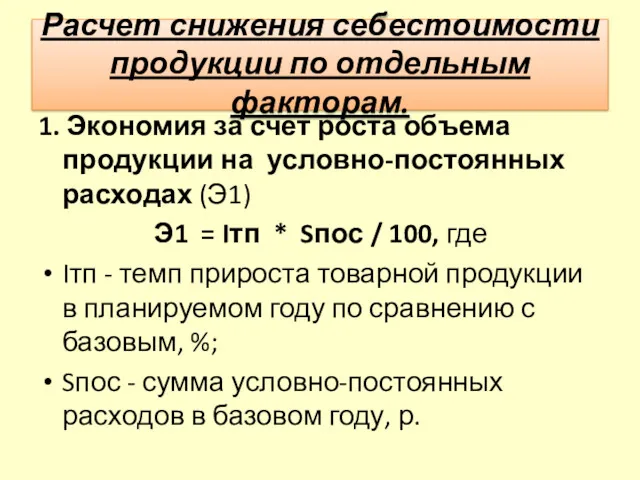

- 14. Расчет снижения себестоимости продукции по отдельным факторам. 1. Экономия за счет роста объема продукции на условно-постоянных

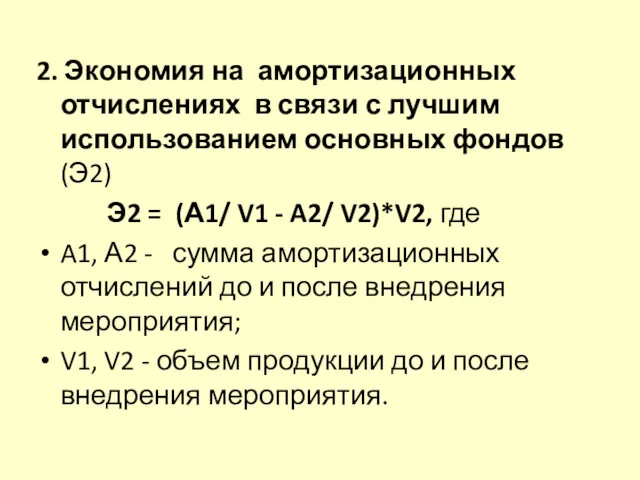

- 15. 2. Экономия на амортизационных отчислениях в связи с лучшим использованием основных фондов (Э2) Э2 = (А1/

- 17. Скачать презентацию

Себестоимость - это выраженные в денежной форме текущие затраты предприятия на

Себестоимость - это выраженные в денежной форме текущие затраты предприятия на

Две основные системы классификации затрат:

1) по экономическим элементам затрат на производство

материальные

Две основные системы классификации затрат:

1) по экономическим элементам затрат на производство

материальные

ВИДЫ СЕБЕСТОИМОСТИ

технологическая

(с 1 по 7 статью калькуляции)

цеховая

(с 1 по 9

ВИДЫ СЕБЕСТОИМОСТИ

технологическая

(с 1 по 7 статью калькуляции)

цеховая

(с 1 по 9

Классификация затрат на прямые и косвенные, постоянные и

переменные, основные и накладные

Классификация затрат на прямые и косвенные, постоянные и переменные, основные и накладные

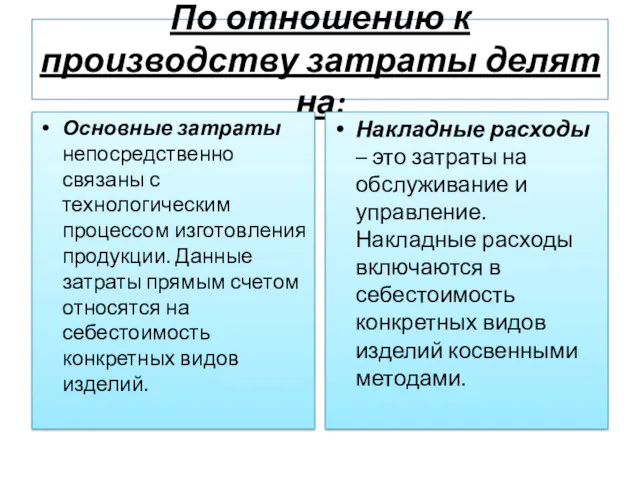

По отношению к производству затраты делят на:

Основные затраты непосредственно связаны с

По отношению к производству затраты делят на:

Основные затраты непосредственно связаны с

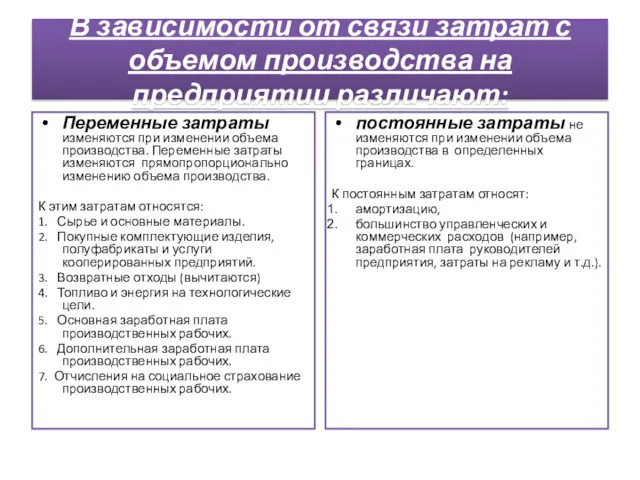

В зависимости от связи затрат с объемом производства на предприятии различают:

Переменные

В зависимости от связи затрат с объемом производства на предприятии различают:

Переменные

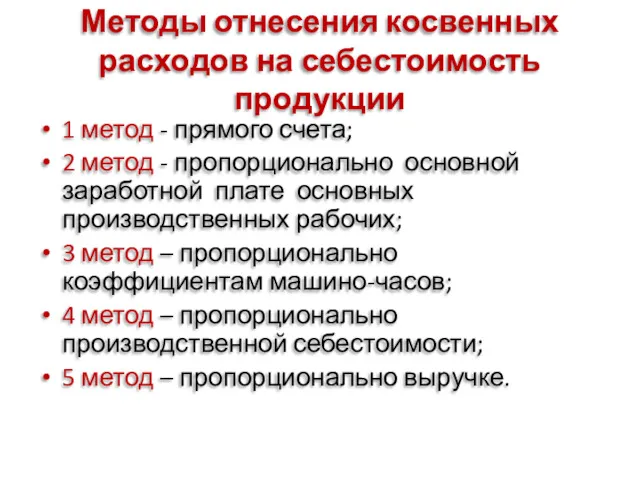

Методы отнесения косвенных расходов на себестоимость продукции

1 метод - прямого счета;

2 метод

Методы отнесения косвенных расходов на себестоимость продукции

1 метод - прямого счета;

2 метод

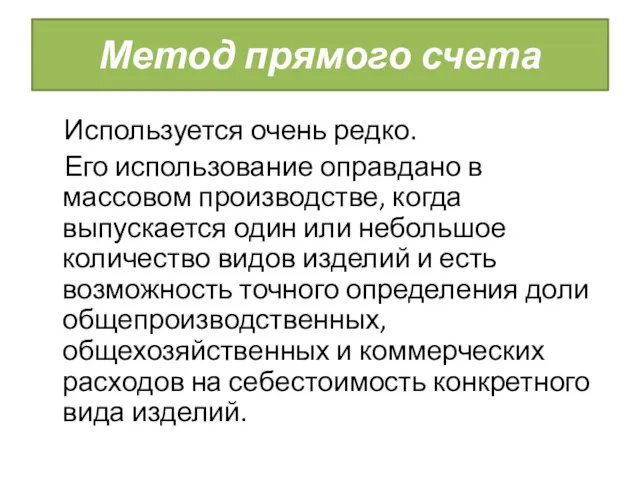

Метод прямого счета

Используется очень редко.

Его использование оправдано в

Метод прямого счета

Используется очень редко.

Его использование оправдано в

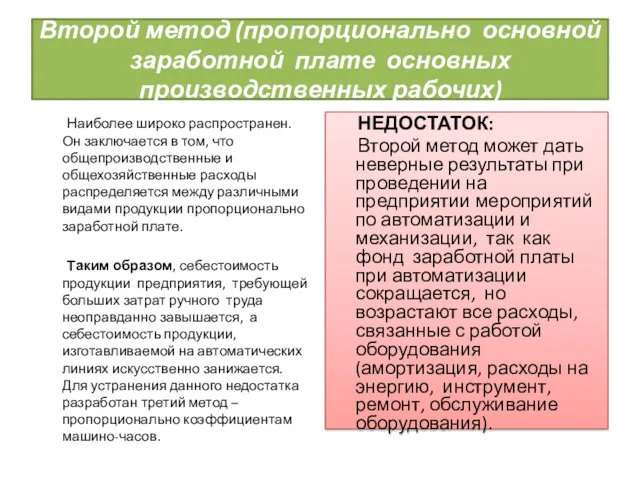

Второй метод (пропорционально основной заработной плате основных производственных рабочих)

Наиболее широко

Второй метод (пропорционально основной заработной плате основных производственных рабочих)

Наиболее широко

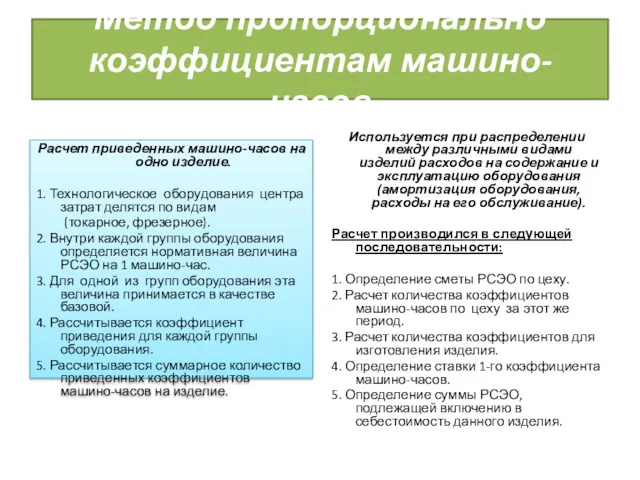

Метод пропорционально коэффициентам машино-часов

Расчет приведенных машино-часов на одно изделие.

1. Технологическое оборудования

Метод пропорционально коэффициентам машино-часов

Расчет приведенных машино-часов на одно изделие.

1. Технологическое оборудования

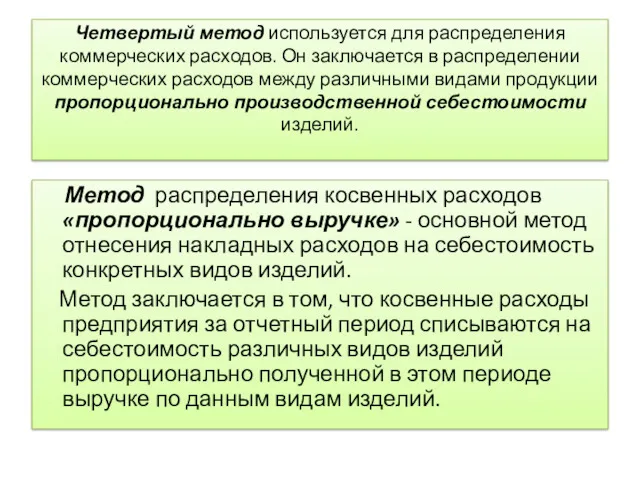

Четвертый метод используется для распределения коммерческих расходов. Он заключается в распределении

Четвертый метод используется для распределения коммерческих расходов. Он заключается в распределении

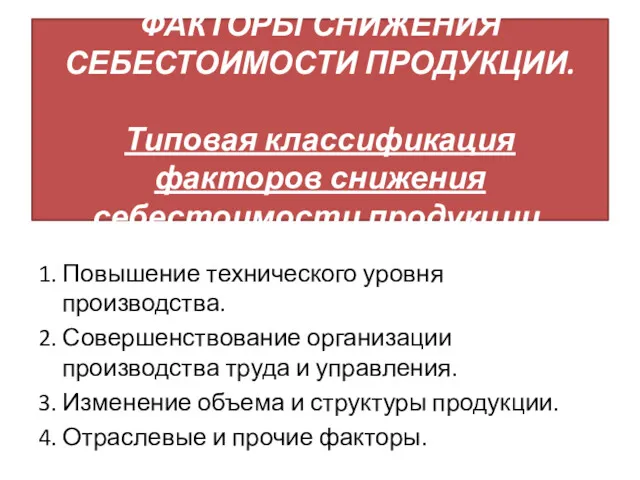

ФАКТОРЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.

Типовая классификация факторов снижения себестоимости продукции.

1. Повышение технического

ФАКТОРЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.

Типовая классификация факторов снижения себестоимости продукции.

1. Повышение технического

Расчет снижения себестоимости продукции по отдельным факторам.

1. Экономия за счет роста

Расчет снижения себестоимости продукции по отдельным факторам.

1. Экономия за счет роста

2. Экономия на амортизационных отчислениях в связи с лучшим использованием основных

2. Экономия на амортизационных отчислениях в связи с лучшим использованием основных

Поняття валютного регулювання. (Тема 8)

Поняття валютного регулювання. (Тема 8) Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы

Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Bank Revival

Bank Revival Аудит достоверности строк финансовой отчетности организации

Аудит достоверности строк финансовой отчетности организации Інвентарізація основних засобів

Інвентарізація основних засобів IPO (Initial Public Offering)

IPO (Initial Public Offering) Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Облік доходів, витрат і фінансових результатів діяльності. Лекція 5

Облік доходів, витрат і фінансових результатів діяльності. Лекція 5 Счета и двойная запись

Счета и двойная запись Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Ежемесячное пособие на ребенка

Ежемесячное пособие на ребенка Банковские гарантии

Банковские гарантии Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Депозит нарығы

Депозит нарығы Современные методы и инструменты финансирования деятельности компании

Современные методы и инструменты финансирования деятельности компании ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Рынок денег. Банковская система

Рынок денег. Банковская система Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Банковские риски

Банковские риски