- Основы аудита

Содержание

- 2. Аудиторское заключение. Задачи.

- 3. ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД 2/2010) МОДИФИЦИРОВАННОЕ МНЕНИЕ В АУДИТОРСКОМ ЗАКЛЮЧЕНИИ ФОРМЫ МОДИФИЦИРОВАННОГО МНЕНИЯ

- 4. ЗАВИСИМОСТЬ ФОРМЫ МОДИФИЦИРОВАННОГО МНЕНИЯ ОТ СУЖДЕНИЯ АУДИТОРА

- 5. Ситуация 1 При аудиторской проверке обнаружено, что налогооблагаемая прибыль занижена на 300000 руб. Других ошибок и

- 6. Ситуация 2 В ходе проведения аудита возникли сложности с проверкой расчетов предприятия с зарубежными покупателями из-за

- 7. Ситуация 3 При аудиторской проверке ООО «Свет» за 2015 год обнаружено, что, в консолидированную финансовую отчетность

- 8. Ситуация 4 При аудиторской проверке установлено, что ООО «ЭкспоСтан» занимается двумя видами деятельности: реализация оборудования на

- 9. Ситуация 4 Во всех остальных существенных аспектах представленные финансовые отчеты полно и достоверно отражают финансовое положение

- 10. Ситуация 5 Проводится обязательный аудит бухгалтерской (финансовой) отчетности. Внутренней методикой аудиторской фирмы уровень существенности нарушений остатков

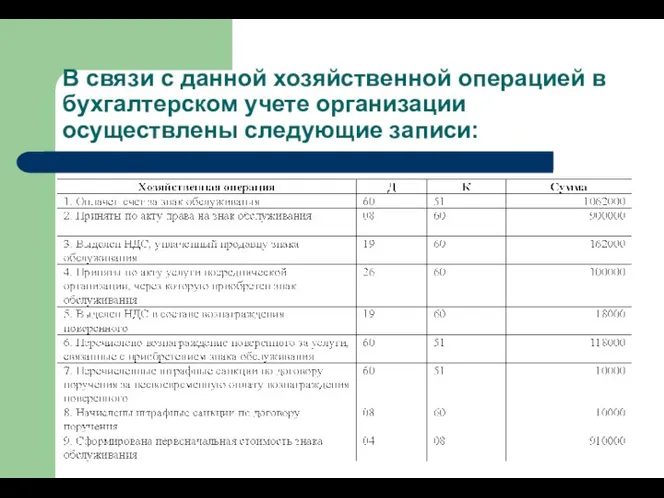

- 11. В связи с данной хозяйственной операцией в бухгалтерском учете организации осуществлены следующие записи:

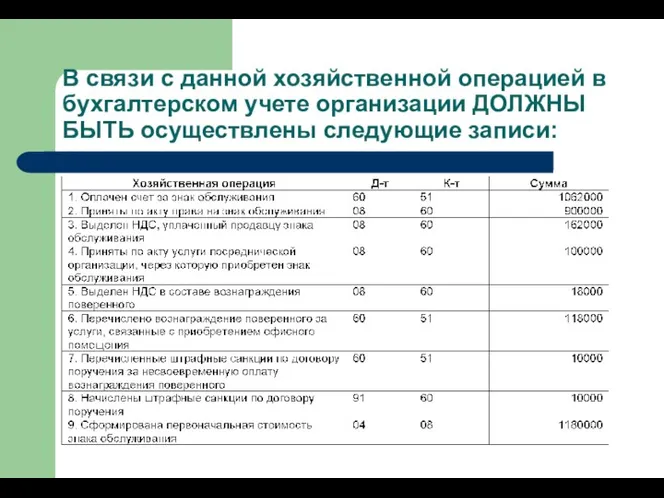

- 12. В связи с данной хозяйственной операцией в бухгалтерском учете организации ДОЛЖНЫ БЫТЬ осуществлены следующие записи:

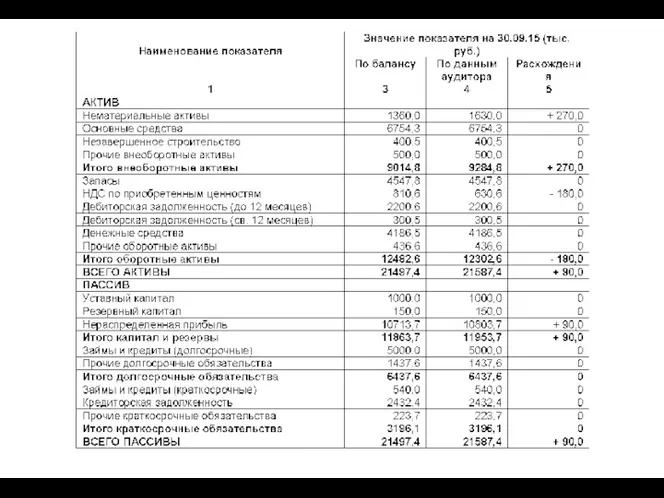

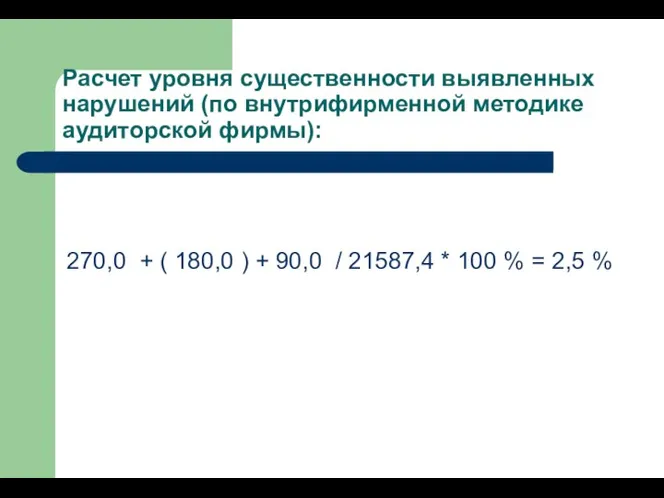

- 14. Расчет уровня существенности выявленных нарушений (по внутрифирменной методике аудиторской фирмы): 270,0 + ( 180,0 ) +

- 16. Скачать презентацию

Аудиторское заключение.

Задачи.

Аудиторское заключение.

Задачи.

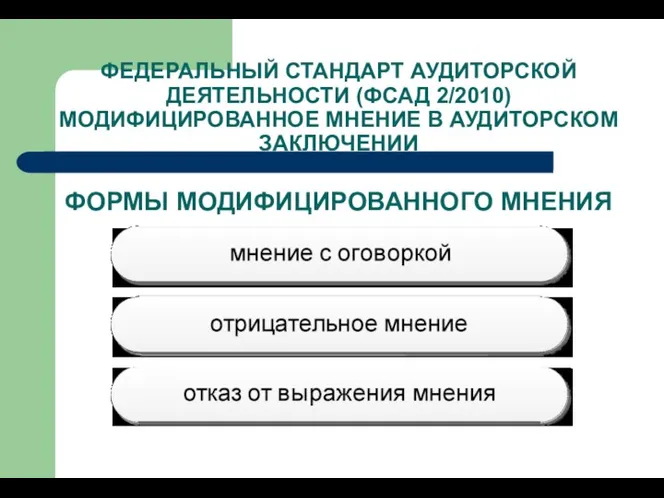

ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД 2/2010)

МОДИФИЦИРОВАННОЕ МНЕНИЕ В АУДИТОРСКОМ ЗАКЛЮЧЕНИИ

ФОРМЫ МОДИФИЦИРОВАННОГО

ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД 2/2010) МОДИФИЦИРОВАННОЕ МНЕНИЕ В АУДИТОРСКОМ ЗАКЛЮЧЕНИИ ФОРМЫ МОДИФИЦИРОВАННОГО

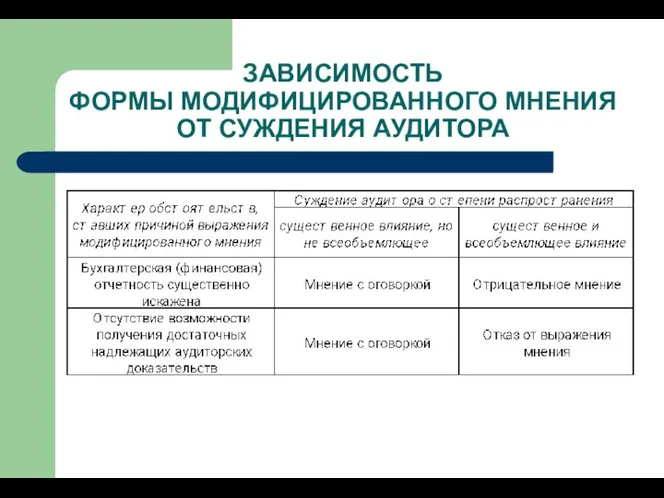

ЗАВИСИМОСТЬ

ФОРМЫ МОДИФИЦИРОВАННОГО МНЕНИЯ ОТ СУЖДЕНИЯ АУДИТОРА

ЗАВИСИМОСТЬ

ФОРМЫ МОДИФИЦИРОВАННОГО МНЕНИЯ ОТ СУЖДЕНИЯ АУДИТОРА

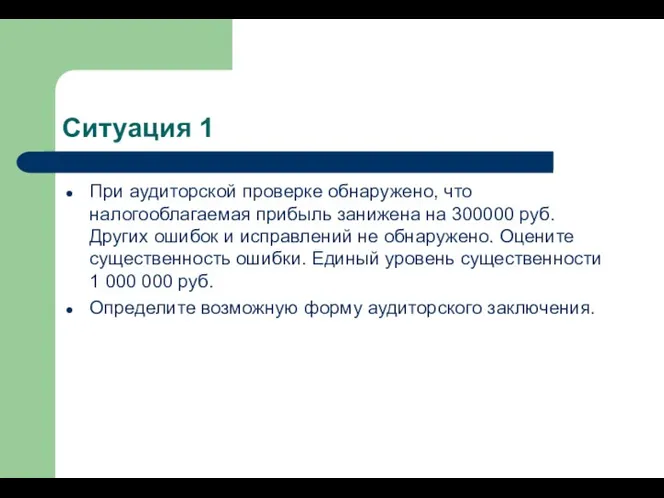

Ситуация 1

При аудиторской проверке обнаружено, что налогооблагаемая прибыль занижена на 300000

Ситуация 1

При аудиторской проверке обнаружено, что налогооблагаемая прибыль занижена на 300000

Ситуация 2

В ходе проведения аудита возникли сложности с проверкой расчетов предприятия

Ситуация 2

В ходе проведения аудита возникли сложности с проверкой расчетов предприятия

Ситуация 3

При аудиторской проверке ООО «Свет» за 2015 год обнаружено, что,

Ситуация 3

При аудиторской проверке ООО «Свет» за 2015 год обнаружено, что,

Ситуация 4

При аудиторской проверке установлено, что ООО «ЭкспоСтан» занимается двумя видами

Ситуация 4

При аудиторской проверке установлено, что ООО «ЭкспоСтан» занимается двумя видами

Ситуация 4

Во всех остальных существенных аспектах представленные финансовые отчеты полно и

Ситуация 4

Во всех остальных существенных аспектах представленные финансовые отчеты полно и

Ситуация 5

Проводится обязательный аудит бухгалтерской (финансовой) отчетности. Внутренней методикой аудиторской фирмы

Ситуация 5

Проводится обязательный аудит бухгалтерской (финансовой) отчетности. Внутренней методикой аудиторской фирмы

В связи с данной хозяйственной операцией в бухгалтерском учете организации осуществлены

В связи с данной хозяйственной операцией в бухгалтерском учете организации осуществлены

В связи с данной хозяйственной операцией в бухгалтерском учете организации ДОЛЖНЫ

В связи с данной хозяйственной операцией в бухгалтерском учете организации ДОЛЖНЫ

Расчет уровня существенности выявленных нарушений (по внутрифирменной методике аудиторской фирмы):

270,0 +

Расчет уровня существенности выявленных нарушений (по внутрифирменной методике аудиторской фирмы):

270,0 +

Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Financial Statement. Analysis

Financial Statement. Analysis Управлiння ресурсною базою банку

Управлiння ресурсною базою банку 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Личное финансовое планирование

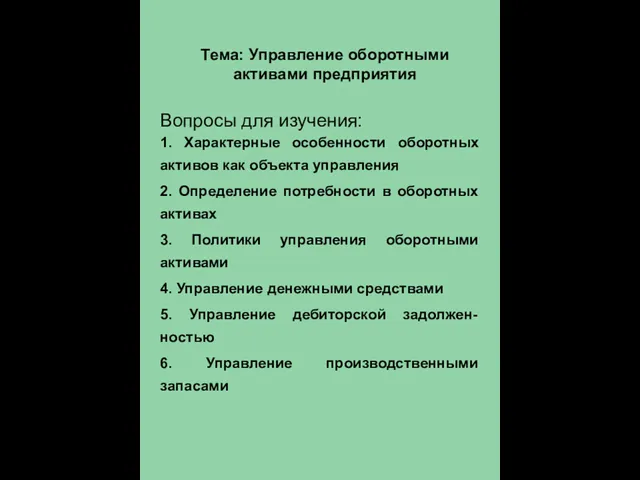

Личное финансовое планирование Управление оборотными активами предприятия

Управление оборотными активами предприятия Құрылыс ұйымдарындағы еңбек ақы есебі

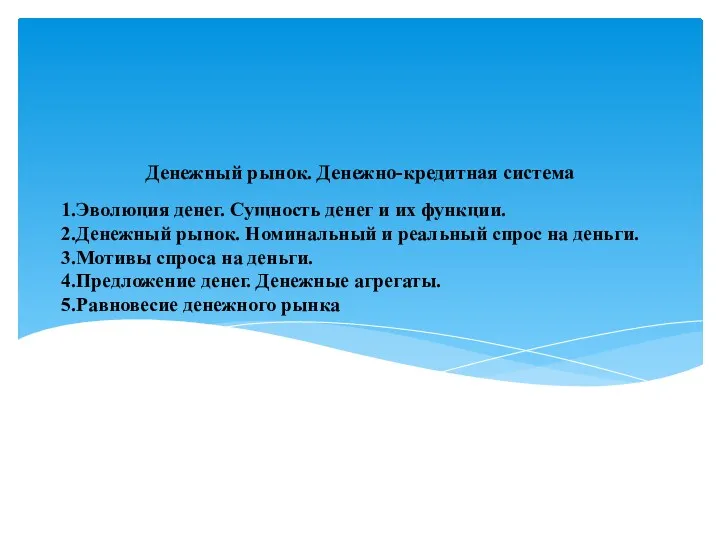

Құрылыс ұйымдарындағы еңбек ақы есебі Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Основные целевые ориентиры стратегии развития электросетевого комплекса РФ

Основные целевые ориентиры стратегии развития электросетевого комплекса РФ Банки, их виды и причины появления

Банки, их виды и причины появления Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Финансовый рынок

Финансовый рынок Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Долгосрочные активы

Долгосрочные активы Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Введение в банковское дело

Введение в банковское дело Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 О государственном регулировании платы за технологическое присоединение к газораспределительным сетям

О государственном регулировании платы за технологическое присоединение к газораспределительным сетям Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Процедуры исполнения бюджета

Процедуры исполнения бюджета КП по сервису ППР Командировки Бизнес_07.06.23

КП по сервису ППР Командировки Бизнес_07.06.23