- Бағалау міндеттемелерін анықтау. Валюта бағамдары өзгерістерінің әсер етуі

Содержание

- 2. Активтердің амортизациясы, құнсыздануы және күмәнді қарыздар бағалау міндеттемелеріне жатпайды, бұл баптар активтердің баланстық құнының түзетілімі болып

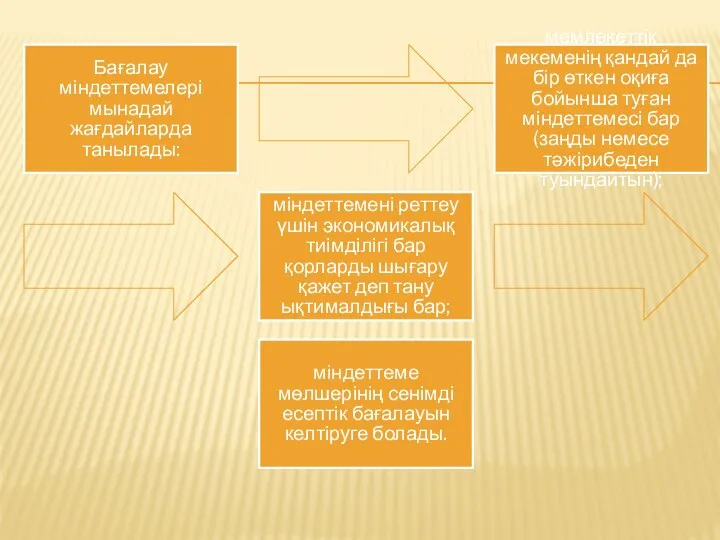

- 3. Бағалау міндеттемелері мынадай жағдайларда танылады: мемлекеттік мекеменің қандай да бір өткен оқиға бойынша туған міндеттемесі бар

- 4. Бухгалтерлік есепте бағалау міндеттемесін таныған кезде мынадай тізбек беріледі: 7450 «Резервтерді құру бойынша шығыстар» шотының дебеті

- 5. Бағалау міндеттемесі бойынша есептелген резервті жойған кезде мынадай тізбек беріледі: 3310 «Қысқа мерзiмдi бағалау мiндеттемелері» дебеті

- 6. Қазақстан Республикасында қолданыстағы валюта және қаржылық есептілікті ұсынудың валютасы болып теңге табылады. Шетел валютасындағы шоттар бойынша

- 7. Мемлекеттік мекеменің бюджеттік қаржыландыру есебінен шетел валютасын сатып алуы мынадай корреспонденциялармен көрсетіледі: шетел валютасын сатып алуға

- 8. ӘРБІР ЕСЕПТІ КҮНГЕ МЕМЛЕКЕТТІК МЕКЕМЕ ЕСЕПТЕ МЫНАЛАРДЫ КӨРСЕТЕДІ: түпкілікті бағамды (есепті күнге ағымдағы валюталық бағамды) пайдалана

- 9. Мыналар монетарлы (ақшалай) баптар болып табылады: ақша қаражаты, ақша қаражаты түрінде төлеуге жататын зейнетақылар мен қызметкерлерге

- 11. Скачать презентацию

Активтердің амортизациясы, құнсыздануы және күмәнді қарыздар бағалау міндеттемелеріне жатпайды, бұл баптар

Активтердің амортизациясы, құнсыздануы және күмәнді қарыздар бағалау міндеттемелеріне жатпайды, бұл баптар

Бағалау міндеттемелері мынадай жағдайларда танылады:

мемлекеттік мекеменің қандай да бір өткен оқиға

Бағалау міндеттемелері мынадай жағдайларда танылады:

мемлекеттік мекеменің қандай да бір өткен оқиға

Бухгалтерлік есепте бағалау міндеттемесін таныған кезде мынадай тізбек беріледі: 7450 «Резервтерді

Бухгалтерлік есепте бағалау міндеттемесін таныған кезде мынадай тізбек беріледі: 7450 «Резервтерді

Бағалау міндеттемесі бойынша есептелген резервті жойған кезде мынадай тізбек беріледі: 3310

Бағалау міндеттемесі бойынша есептелген резервті жойған кезде мынадай тізбек беріледі: 3310

Қазақстан Республикасында қолданыстағы валюта және қаржылық есептілікті ұсынудың валютасы болып теңге

Қазақстан Республикасында қолданыстағы валюта және қаржылық есептілікті ұсынудың валютасы болып теңге

Мемлекеттік мекеменің бюджеттік қаржыландыру есебінен шетел валютасын сатып алуы мынадай корреспонденциялармен

Мемлекеттік мекеменің бюджеттік қаржыландыру есебінен шетел валютасын сатып алуы мынадай корреспонденциялармен

ӘРБІР ЕСЕПТІ КҮНГЕ МЕМЛЕКЕТТІК МЕКЕМЕ ЕСЕПТЕ МЫНАЛАРДЫ КӨРСЕТЕДІ:

түпкілікті бағамды (есепті күнге

ӘРБІР ЕСЕПТІ КҮНГЕ МЕМЛЕКЕТТІК МЕКЕМЕ ЕСЕПТЕ МЫНАЛАРДЫ КӨРСЕТЕДІ:

түпкілікті бағамды (есепті күнге

Мыналар монетарлы (ақшалай) баптар болып табылады: ақша қаражаты, ақша қаражаты түрінде

Мыналар монетарлы (ақшалай) баптар болып табылады: ақша қаражаты, ақша қаражаты түрінде

SCP-анализ

SCP-анализ Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина

Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина Гражданский бюджет

Гражданский бюджет Индикаторы объёма

Индикаторы объёма Информационное обеспечение финансового менеджмента. (Тема 2)

Информационное обеспечение финансового менеджмента. (Тема 2) Опорные схемы по банковскому делу

Опорные схемы по банковскому делу Құжаттардың жіктелуі

Құжаттардың жіктелуі Финансирование Пенсионного Фонда Российской Федерации

Финансирование Пенсионного Фонда Российской Федерации Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства

Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства Правила расчета с покупателями

Правила расчета с покупателями Альфа-Банк

Альфа-Банк Бюджетная система Волгоградской области

Бюджетная система Волгоградской области Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Страхування за системою дробної частини. Страхування за системою граничної відповідальності

Страхування за системою дробної частини. Страхування за системою граничної відповідальності Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк

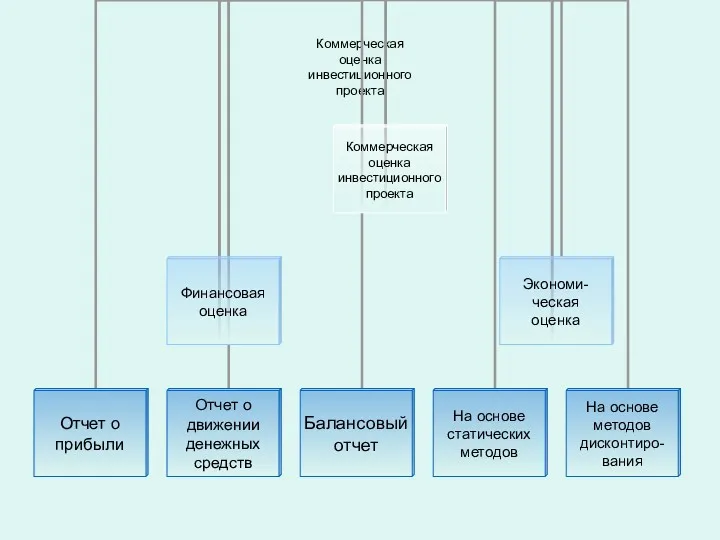

Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк Оценка инвестиционного проекта

Оценка инвестиционного проекта Формирование основ финансовой грамотности у детей старшего дошкольного возраста

Формирование основ финансовой грамотности у детей старшего дошкольного возраста Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах

Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах Государственная корпорация

Государственная корпорация Финансовый результат деятельности организации

Финансовый результат деятельности организации Учет основных средств. (Тема 2)

Учет основных средств. (Тема 2) Этапы процесса оценки стоимости бизнеса

Этапы процесса оценки стоимости бизнеса Оценка расходов на построение сети

Оценка расходов на построение сети Ақша және банк жүйесі

Ақша және банк жүйесі Краткосрочный банковский кредит

Краткосрочный банковский кредит Бюджет для граждан

Бюджет для граждан Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы