- Учет основных средств. (Тема 2)

Содержание

- 2. Основные средства – часть имущества (активов) организации Основные средства – средства труда, принадлежащие и используемые на

- 3. Условия принятия объектов к бухгалтерскому учету в качестве основных средств: а) объект предназначен для использования в

- 4. Условия принятия объектов к бухгалтерскому учету в качестве основных средств: в) организация не предполагает последующую перепродажу

- 5. 1. Понятие основных средств, их классификация и оценка Признаки классификации ОС:

- 6. 1. Понятие основных средств, их классификация и оценка здания, сооружения рабочие и силовые машины и оборудование

- 7. 1. Понятие основных средств, их классификация и оценка Инвентарным объектом основных средств признается объект со всеми

- 8. 1. Понятие основных средств, их классификация и оценка Первоначальная - стоимость, которая складывается в момент вступления

- 9. 1. Понятие основных средств, их классификация и оценка суммы, уплачиваемые в соответствии с договором поставщику (продавцу),

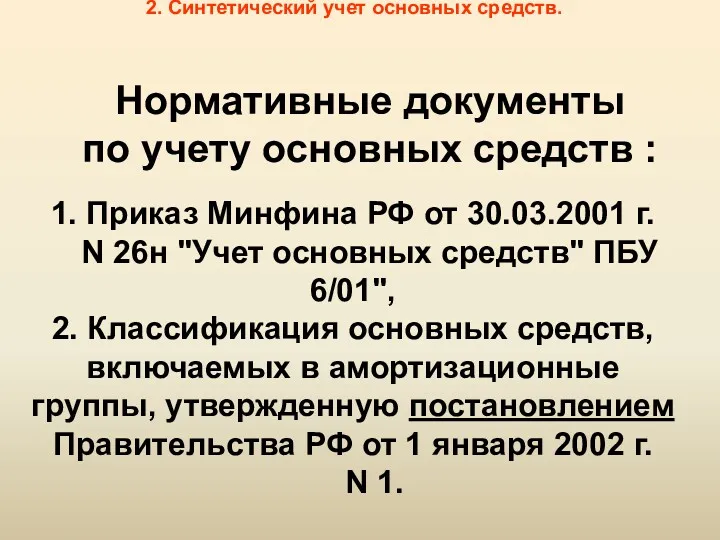

- 10. 2. Синтетический учет основных средств. Нормативные документы по учету основных средств : 1. Приказ Минфина РФ

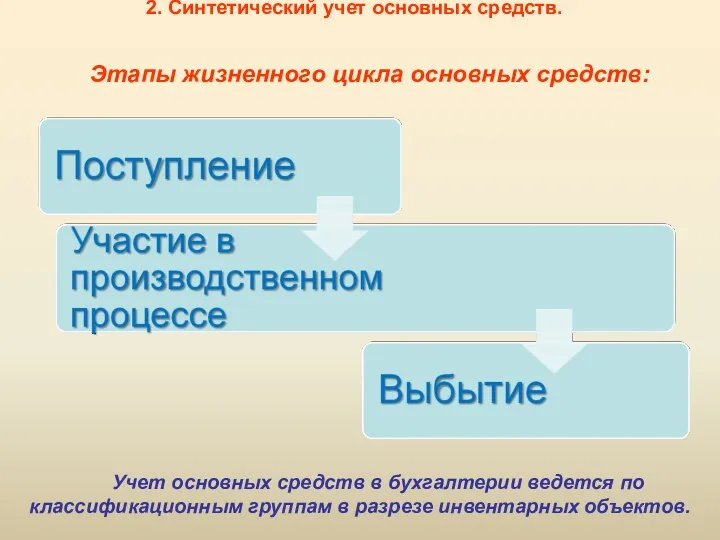

- 11. 2. Синтетический учет основных средств. Учет основных средств в бухгалтерии ведется по классификационным группам в разрезе

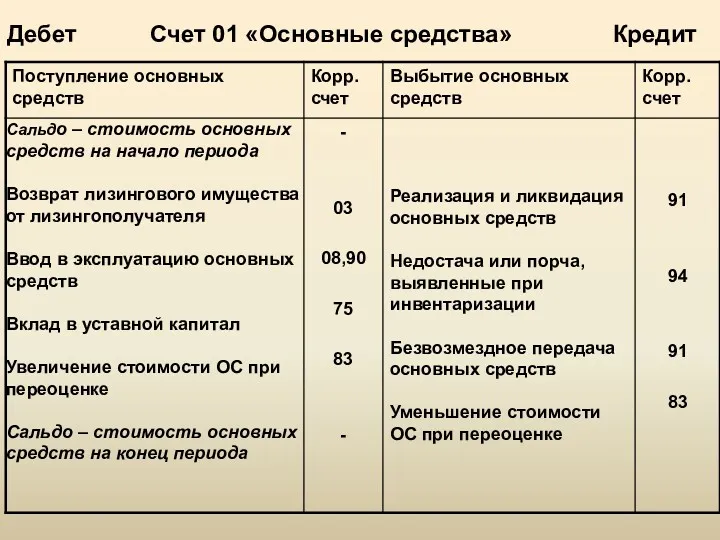

- 12. Дебет Счет 01 «Основные средства» Кредит

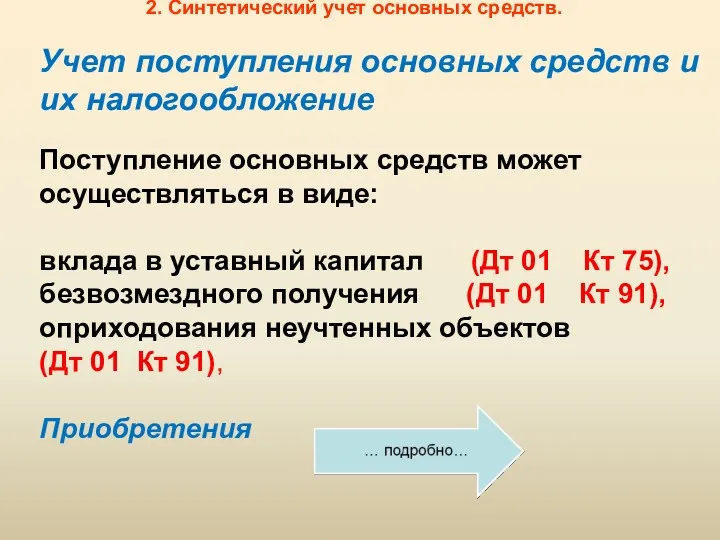

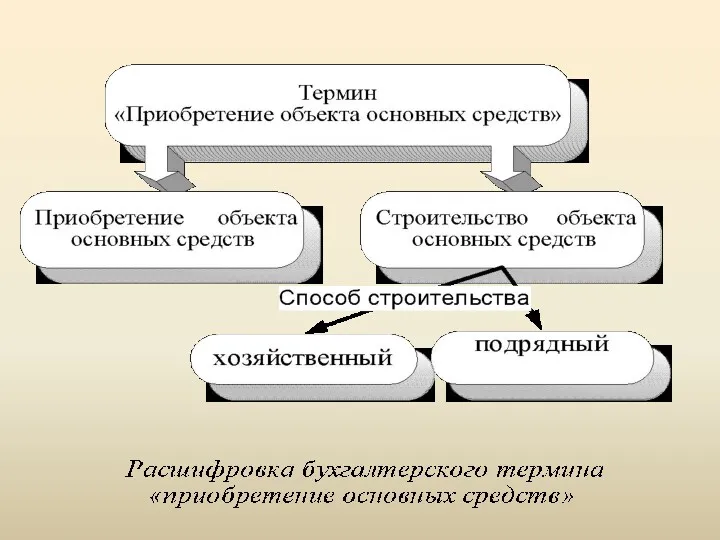

- 13. 2. Синтетический учет основных средств. Учет поступления основных средств и их налогообложение Поступление основных средств может

- 14. 2. Синтетический учет основных средств.

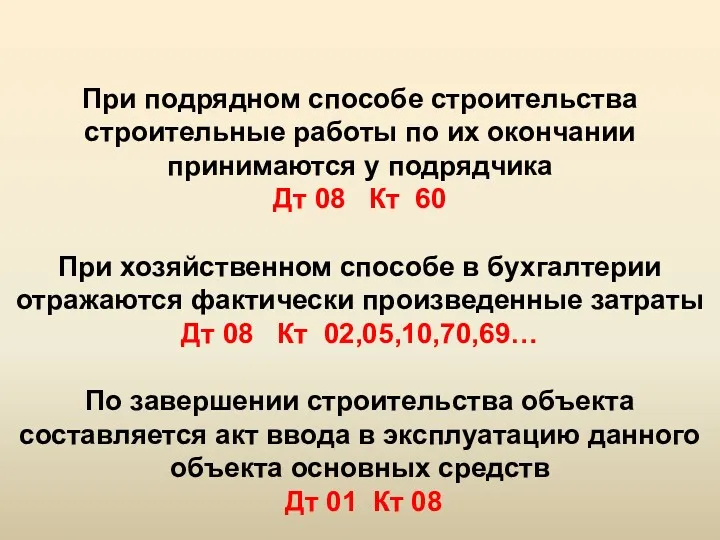

- 15. 2. Синтетический учет основных средств. При подрядном способе строительства строительные работы по их окончании принимаются у

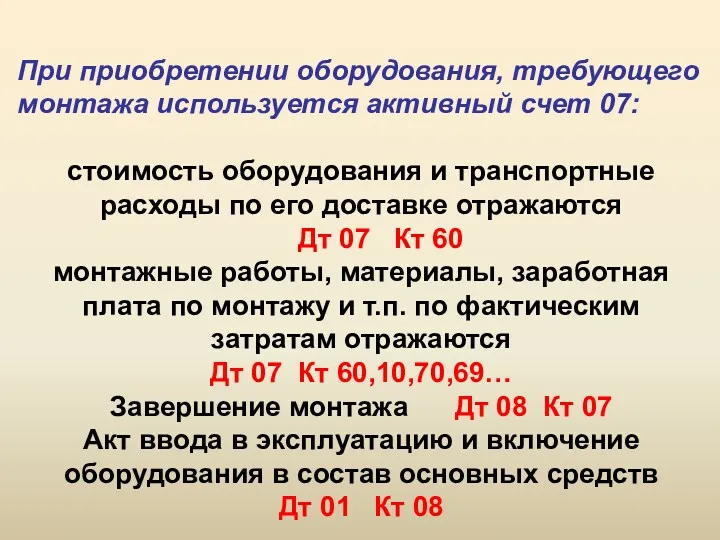

- 16. 2. Синтетический учет основных средств. При приобретении оборудования, требующего монтажа используется активный счет 07: стоимость оборудования

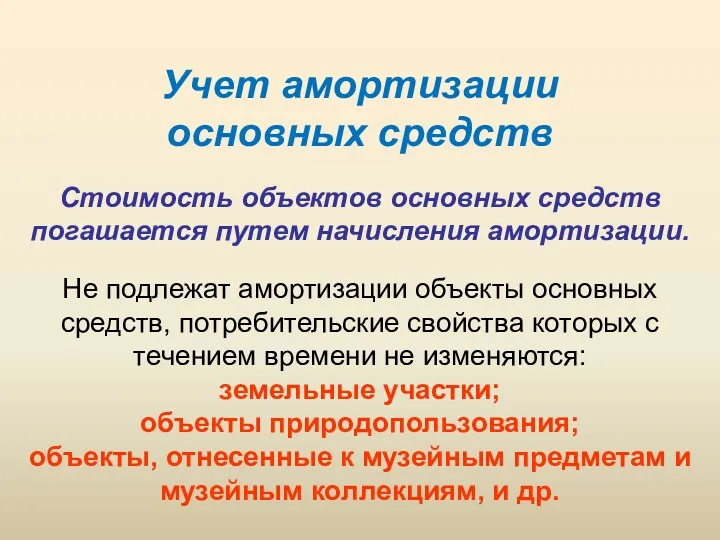

- 17. 2. Синтетический учет основных средств. Учет амортизации основных средств Стоимость объектов основных средств погашается путем начисления

- 18. 2. Синтетический учет основных средств. Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования

- 19. 2. Синтетический учет основных средств. Приостанавливается начисление амортизации по объектам, которыми по решению руководителя предприятия находятся

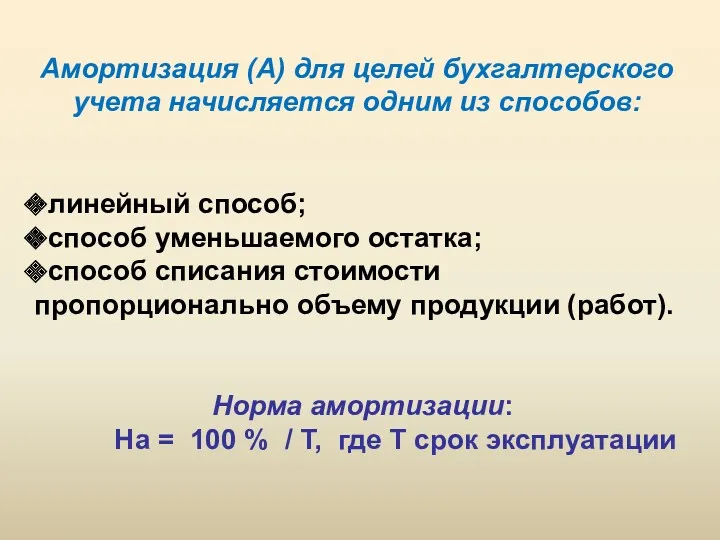

- 20. 2. Синтетический учет основных средств. линейный способ; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции

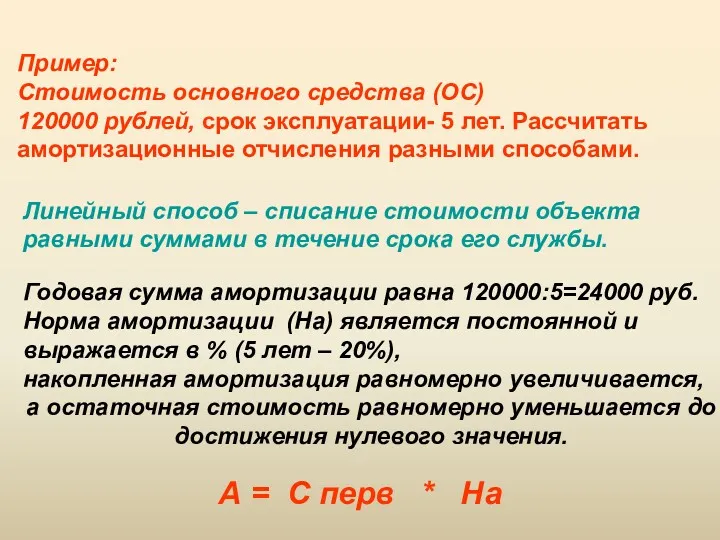

- 21. 2. Синтетический учет основных средств. Линейный способ – списание стоимости объекта равными суммами в течение срока

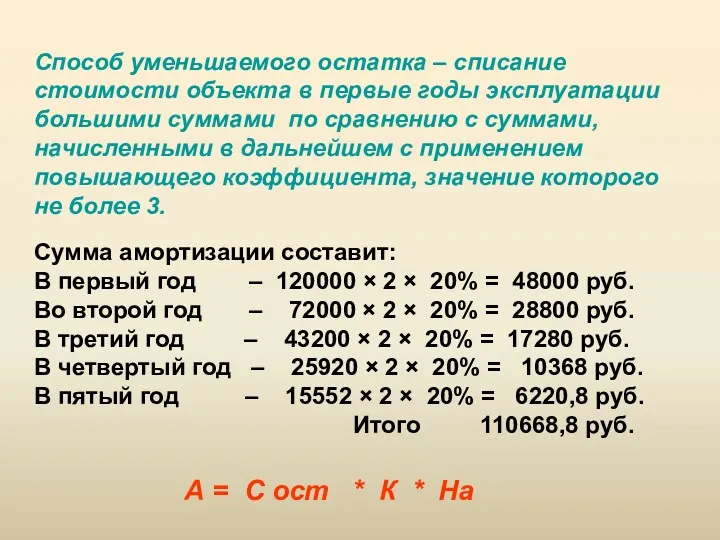

- 22. 2. Синтетический учет основных средств. Способ уменьшаемого остатка – списание стоимости объекта в первые годы эксплуатации

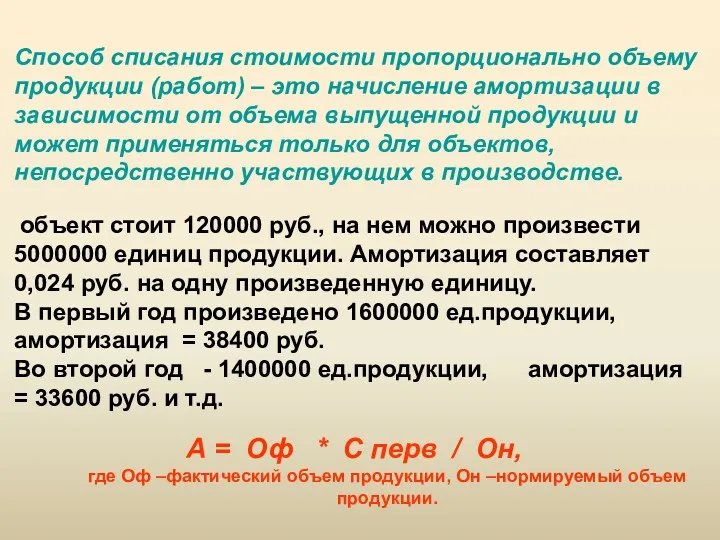

- 23. 2. Синтетический учет основных средств. Способ списания стоимости пропорционально объему продукции (работ) – это начисление амортизации

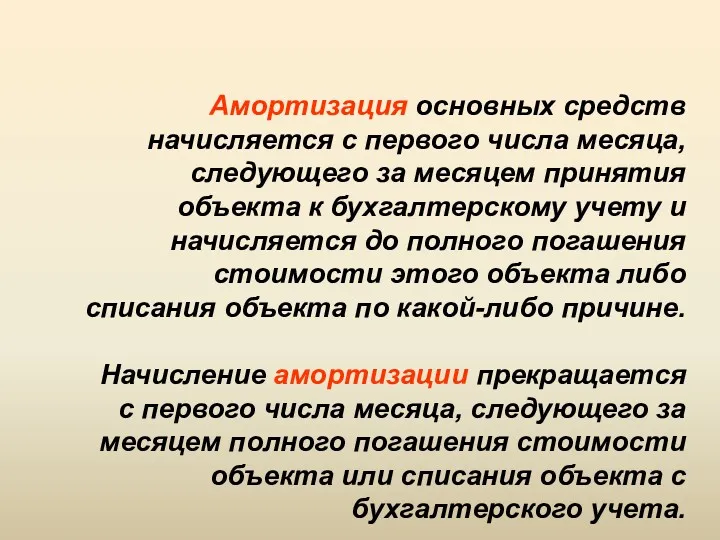

- 24. 2. Синтетический учет основных средств. Амортизация основных средств начисляется с первого числа месяца, следующего за месяцем

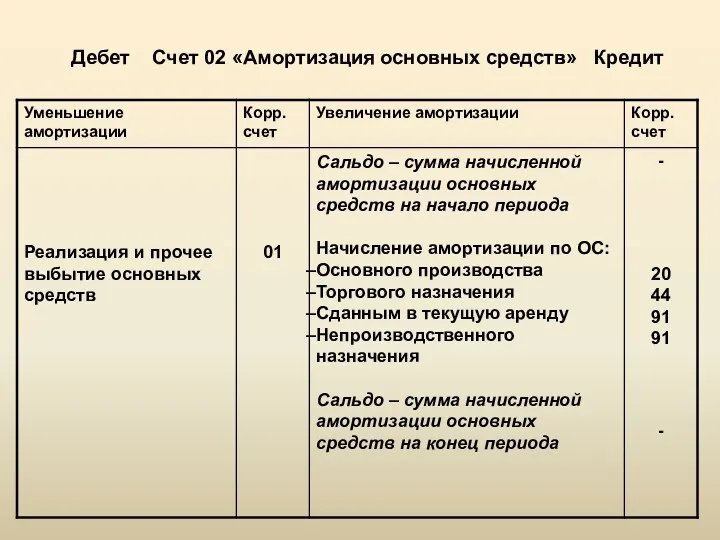

- 25. Дебет Счет 02 «Амортизация основных средств» Кредит

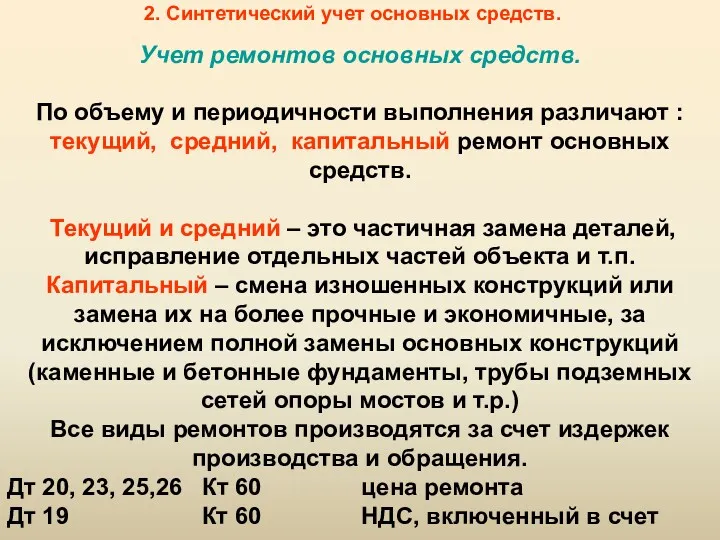

- 26. 2. Синтетический учет основных средств. Учет ремонтов основных средств. По объему и периодичности выполнения различают :

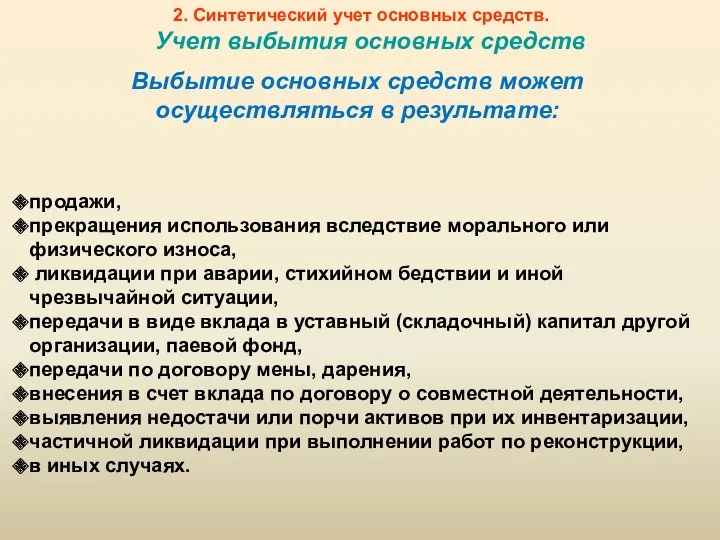

- 27. Учет выбытия основных средств продажи, прекращения использования вследствие морального или физического износа, ликвидации при аварии, стихийном

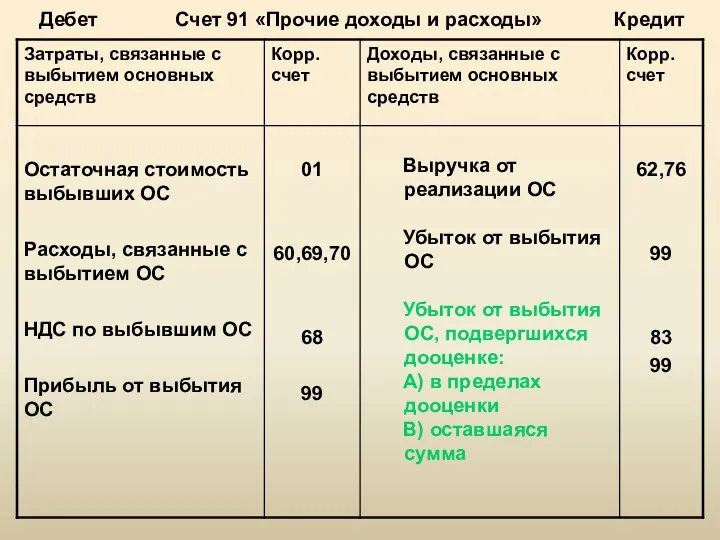

- 28. Дебет Счет 91 «Прочие доходы и расходы» Кредит

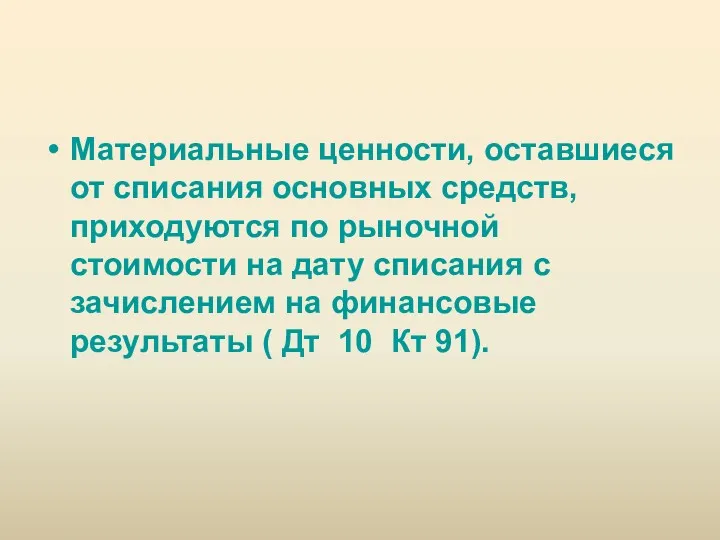

- 29. Материальные ценности, оставшиеся от списания основных средств, приходуются по рыночной стоимости на дату списания с зачислением

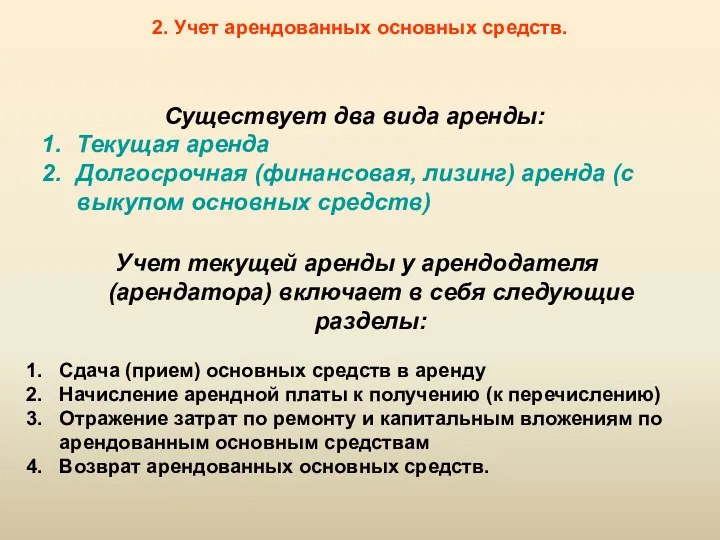

- 30. 2. Учет арендованных основных средств. Существует два вида аренды: Текущая аренда Долгосрочная (финансовая, лизинг) аренда (с

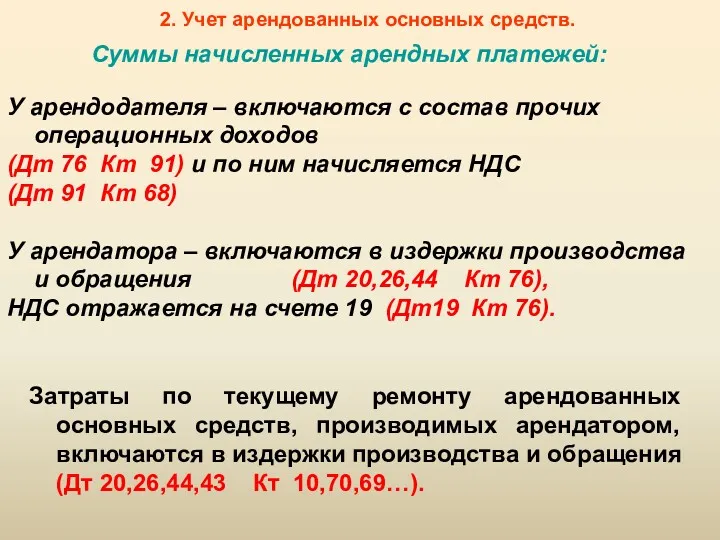

- 31. 2. Учет арендованных основных средств. Суммы начисленных арендных платежей: У арендодателя – включаются с состав прочих

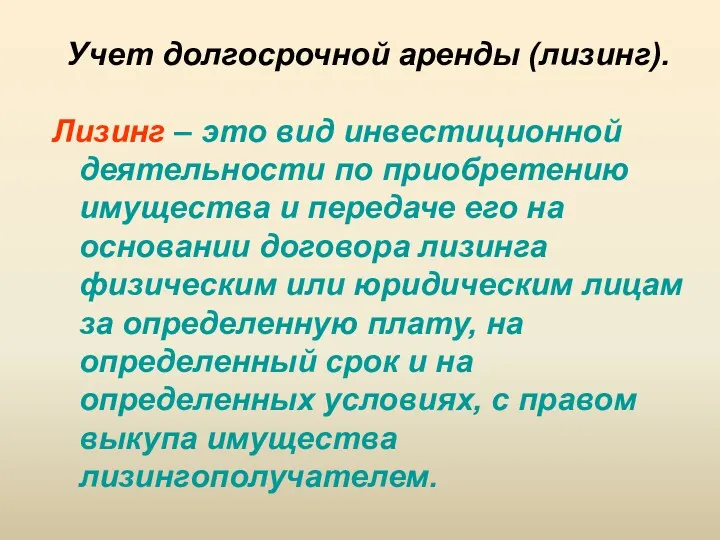

- 32. 2. Учет арендованных основных средств. Учет долгосрочной аренды (лизинг). Лизинг – это вид инвестиционной деятельности по

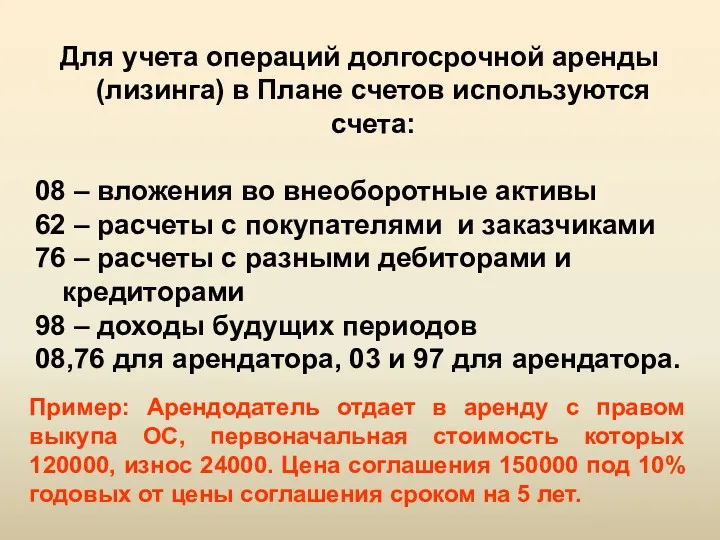

- 33. 2. Учет арендованных основных средств. Для учета операций долгосрочной аренды (лизинга) в Плане счетов используются счета:

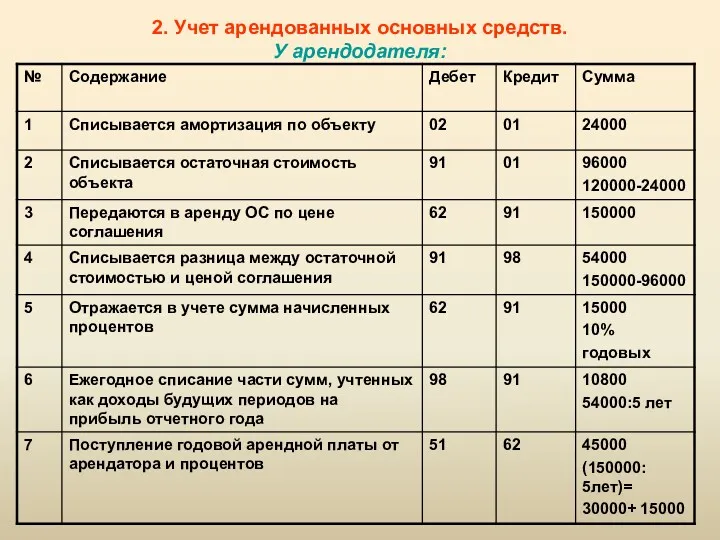

- 34. 2. Учет арендованных основных средств. У арендодателя:

- 36. Скачать презентацию

Основные средства – часть имущества (активов) организации

Основные средства – средства труда,

Основные средства – часть имущества (активов) организации

Основные средства – средства труда,

Условия принятия объектов к бухгалтерскому учету в качестве основных средств:

а) объект

Условия принятия объектов к бухгалтерскому учету в качестве основных средств:

а) объект

Условия принятия объектов к бухгалтерскому учету в качестве основных средств:

в) организация

Условия принятия объектов к бухгалтерскому учету в качестве основных средств:

в) организация

1. Понятие основных средств, их классификация и оценка

Признаки классификации ОС:

1. Понятие основных средств, их классификация и оценка

Признаки классификации ОС:

1. Понятие основных средств, их классификация и оценка

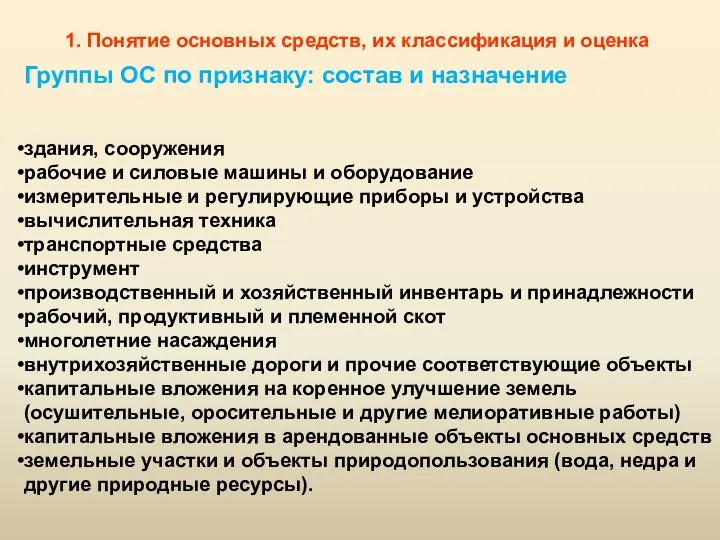

здания, сооружения

рабочие и силовые

1. Понятие основных средств, их классификация и оценка

здания, сооружения

рабочие и силовые

1. Понятие основных средств, их классификация и оценка

Инвентарным объектом основных средств

1. Понятие основных средств, их классификация и оценка

Инвентарным объектом основных средств

1. Понятие основных средств, их классификация и оценка

Первоначальная - стоимость, которая

1. Понятие основных средств, их классификация и оценка

Первоначальная - стоимость, которая

1. Понятие основных средств, их классификация и оценка

суммы, уплачиваемые в соответствии

1. Понятие основных средств, их классификация и оценка

суммы, уплачиваемые в соответствии

2. Синтетический учет основных средств.

Нормативные документы

по учету основных средств :

2. Синтетический учет основных средств.

Нормативные документы

по учету основных средств :

2. Синтетический учет основных средств.

Учет основных средств в бухгалтерии ведется по

2. Синтетический учет основных средств.

Учет основных средств в бухгалтерии ведется по

Дебет Счет 01 «Основные средства» Кредит

Дебет Счет 01 «Основные средства» Кредит

2. Синтетический учет основных средств.

Учет поступления основных средств и их налогообложение

Поступление

2. Синтетический учет основных средств.

Учет поступления основных средств и их налогообложение

Поступление

2. Синтетический учет основных средств.

2. Синтетический учет основных средств.

2. Синтетический учет основных средств.

При подрядном способе строительства строительные работы по

2. Синтетический учет основных средств.

При подрядном способе строительства строительные работы по

2. Синтетический учет основных средств.

При приобретении оборудования, требующего монтажа используется активный

2. Синтетический учет основных средств.

При приобретении оборудования, требующего монтажа используется активный

2. Синтетический учет основных средств.

Учет амортизации

основных средств

Стоимость объектов основных средств

2. Синтетический учет основных средств.

Учет амортизации

основных средств

Стоимость объектов основных средств

2. Синтетический учет основных средств.

Начисление амортизации проводится в течение срока полезного

2. Синтетический учет основных средств.

Начисление амортизации проводится в течение срока полезного

2. Синтетический учет основных средств.

Приостанавливается начисление амортизации по объектам, которыми по

2. Синтетический учет основных средств.

Приостанавливается начисление амортизации по объектам, которыми по

2. Синтетический учет основных средств.

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости пропорционально

2. Синтетический учет основных средств.

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости пропорционально

2. Синтетический учет основных средств.

Линейный способ – списание стоимости объекта равными

2. Синтетический учет основных средств.

Линейный способ – списание стоимости объекта равными

2. Синтетический учет основных средств.

Способ уменьшаемого остатка – списание стоимости объекта

2. Синтетический учет основных средств.

Способ уменьшаемого остатка – списание стоимости объекта

2. Синтетический учет основных средств.

Способ списания стоимости пропорционально объему продукции (работ)

2. Синтетический учет основных средств.

Способ списания стоимости пропорционально объему продукции (работ)

2. Синтетический учет основных средств.

Амортизация основных средств начисляется с первого числа

2. Синтетический учет основных средств.

Амортизация основных средств начисляется с первого числа

Дебет Счет 02 «Амортизация основных средств» Кредит

Дебет Счет 02 «Амортизация основных средств» Кредит

2. Синтетический учет основных средств.

Учет ремонтов основных средств.

По объему и периодичности

2. Синтетический учет основных средств.

Учет ремонтов основных средств.

По объему и периодичности

Учет выбытия основных средств

продажи,

прекращения использования вследствие морального или физического износа,

ликвидации

Учет выбытия основных средств

продажи,

прекращения использования вследствие морального или физического износа,

ликвидации

Дебет Счет 91 «Прочие доходы и расходы» Кредит

Дебет Счет 91 «Прочие доходы и расходы» Кредит

Материальные ценности, оставшиеся от списания основных средств, приходуются по рыночной стоимости

Материальные ценности, оставшиеся от списания основных средств, приходуются по рыночной стоимости

2. Учет арендованных основных средств.

Существует два вида аренды:

Текущая аренда

Долгосрочная (финансовая, лизинг)

2. Учет арендованных основных средств.

Существует два вида аренды:

Текущая аренда

Долгосрочная (финансовая, лизинг)

2. Учет арендованных основных средств.

Суммы начисленных арендных платежей:

У арендодателя – включаются

2. Учет арендованных основных средств.

Суммы начисленных арендных платежей:

У арендодателя – включаются

2. Учет арендованных основных средств.

Учет долгосрочной аренды (лизинг).

Лизинг – это вид

2. Учет арендованных основных средств.

Учет долгосрочной аренды (лизинг).

Лизинг – это вид

2. Учет арендованных основных средств.

Для учета операций долгосрочной аренды (лизинга) в

2. Учет арендованных основных средств.

Для учета операций долгосрочной аренды (лизинга) в

2. Учет арендованных основных средств.

У арендодателя:

2. Учет арендованных основных средств.

У арендодателя:

Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области

Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты

Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты Мультиплікатор інвестицій

Мультиплікатор інвестицій Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Финансовая система РФ

Финансовая система РФ НДС 20 %, переходный период

НДС 20 %, переходный период Внешнее долговое (заемное) финансирование энергосберегающих проектов

Внешнее долговое (заемное) финансирование энергосберегающих проектов Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Долгосрочные активы

Долгосрочные активы Ингосстрах-М. Обязательное медицинское страхование

Ингосстрах-М. Обязательное медицинское страхование Nodokļu atskaišu sagatavošana un iesniegšana VID

Nodokļu atskaišu sagatavošana un iesniegšana VID Планування заходів щодо залучення інвестицій

Планування заходів щодо залучення інвестицій Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Сбережения. Личный бюджет

Сбережения. Личный бюджет Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике

Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике Налоговое планирование. Сущность, этапы, инструменты

Налоговое планирование. Сущность, этапы, инструменты Об уровне тарифов на коммунальные услуги с 1 июля 2018

Об уровне тарифов на коммунальные услуги с 1 июля 2018 Фонд развития промышленности Владимирской области

Фонд развития промышленности Владимирской области Тема 14. Содержание и порядок составления финансовой отчетности

Тема 14. Содержание и порядок составления финансовой отчетности Оценка финансового состояния корпорации и пути достижения финансовой устойчивости

Оценка финансового состояния корпорации и пути достижения финансовой устойчивости Методы диагностики банкротства

Методы диагностики банкротства Государственный и муниципальный долг. (Лекция 6)

Государственный и муниципальный долг. (Лекция 6) Расчет ставки дисконтирования

Расчет ставки дисконтирования ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Становлення та розвиток банківської системи України

Становлення та розвиток банківської системи України Росгосстрах-жизнь. Накопительные программы защиты здоровья и жизни,

Росгосстрах-жизнь. Накопительные программы защиты здоровья и жизни,