Страхування за системою дробної частини. Страхування за системою граничної відповідальності презентация

- Страхування за системою дробної частини. Страхування за системою граничної відповідальності

Содержание

- 2. Система дробної частини Система дробної частини повинна встановлювати дві страхові суми: власне страхову суму Сс і

- 3. Система дробної частини Відповідальність страховика обмежена розмірами дробної частини, тому страхова сума буде менше за показану

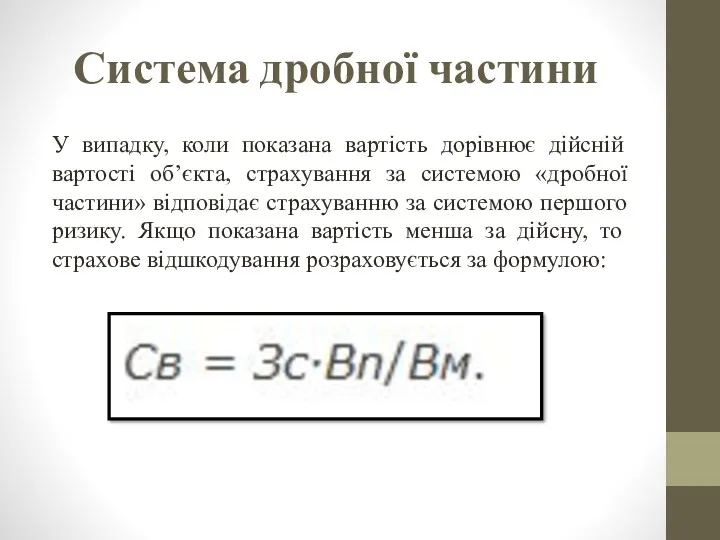

- 4. Система дробної частини У випадку, коли показана вартість дорівнює дійсній вартості об’єкта, страхування за системою «дробної

- 5. Приклад Вартість застрахованого вантажу – 2 тис. грн., дійсна вартість – 4 тис. грн. Внаслідок крадіжки

- 6. Система граничної відповідальності Система граничної відповідальності передбачає наявність заздалегідь визначеної межі виплачуваної суми страхового відшкодування у

- 7. Система граничної відповідальності Якщо внаслідок настання страхового випадку рівень реального прибутку страхувальника буде менший за визначену

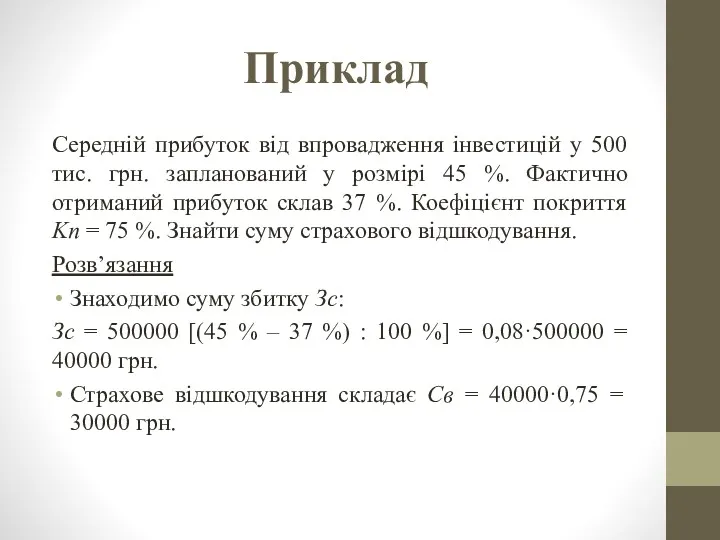

- 8. Приклад Середній прибуток від впровадження інвестицій у 500 тис. грн. запланований у розмірі 45 %. Фактично

- 9. Система відбудовної вартості Система відбудовної вартості означає, що сума страхового відшкодування дорівнює ціні нового майна відповідного

- 10. Система відбудовної вартості Знос майна, що має місце від початку дії договору страхування до настання страхового

- 11. Система відбудовної вартості Приклади застосування цієї системи: • для майнового страхування і страхування відповідальності за шкоду,

- 12. Система відбудовної вартості • для особистого страхування (як правило, тільки для медичного страхування) – страховик оплачує

- 14. Скачать презентацию

Система дробної частини

Система дробної частини повинна встановлювати дві страхові суми: власне

Система дробної частини

Система дробної частини повинна встановлювати дві страхові суми: власне

Система дробної частини

Відповідальність страховика обмежена розмірами дробної частини, тому страхова сума

Система дробної частини

Відповідальність страховика обмежена розмірами дробної частини, тому страхова сума

Система дробної частини

У випадку, коли показана вартість дорівнює дійсній вартості об’єкта,

Система дробної частини

У випадку, коли показана вартість дорівнює дійсній вартості об’єкта,

Приклад

Вартість застрахованого вантажу – 2 тис. грн., дійсна вартість – 4

Приклад

Вартість застрахованого вантажу – 2 тис. грн., дійсна вартість – 4

Система граничної відповідальності

Система граничної відповідальності передбачає наявність заздалегідь визначеної межі виплачуваної

Система граничної відповідальності

Система граничної відповідальності передбачає наявність заздалегідь визначеної межі виплачуваної

Система граничної відповідальності

Якщо внаслідок настання страхового випадку рівень реального прибутку страхувальника

Система граничної відповідальності

Якщо внаслідок настання страхового випадку рівень реального прибутку страхувальника

Приклад

Середній прибуток від впровадження інвестицій у 500 тис. грн. запланований у

Приклад

Середній прибуток від впровадження інвестицій у 500 тис. грн. запланований у

Система відбудовної вартості

Система відбудовної вартості означає, що сума страхового відшкодування дорівнює

Система відбудовної вартості

Система відбудовної вартості означає, що сума страхового відшкодування дорівнює

Система відбудовної вартості

Знос майна, що має місце від початку дії договору

Система відбудовної вартості

Знос майна, що має місце від початку дії договору

Система відбудовної вартості

Приклади застосування цієї системи:

• для майнового страхування і страхування

Система відбудовної вартості

Приклади застосування цієї системи:

• для майнового страхування і страхування

Система відбудовної вартості

• для особистого страхування (як правило, тільки для медичного

Система відбудовної вартості

• для особистого страхування (як правило, тільки для медичного

Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области

Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты

Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты Мультиплікатор інвестицій

Мультиплікатор інвестицій Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Финансовая система РФ

Финансовая система РФ НДС 20 %, переходный период

НДС 20 %, переходный период Внешнее долговое (заемное) финансирование энергосберегающих проектов

Внешнее долговое (заемное) финансирование энергосберегающих проектов Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Долгосрочные активы

Долгосрочные активы Ингосстрах-М. Обязательное медицинское страхование

Ингосстрах-М. Обязательное медицинское страхование Nodokļu atskaišu sagatavošana un iesniegšana VID

Nodokļu atskaišu sagatavošana un iesniegšana VID Планування заходів щодо залучення інвестицій

Планування заходів щодо залучення інвестицій Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Сбережения. Личный бюджет

Сбережения. Личный бюджет Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике

Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике Налоговое планирование. Сущность, этапы, инструменты

Налоговое планирование. Сущность, этапы, инструменты Об уровне тарифов на коммунальные услуги с 1 июля 2018

Об уровне тарифов на коммунальные услуги с 1 июля 2018 Фонд развития промышленности Владимирской области

Фонд развития промышленности Владимирской области Тема 14. Содержание и порядок составления финансовой отчетности

Тема 14. Содержание и порядок составления финансовой отчетности Оценка финансового состояния корпорации и пути достижения финансовой устойчивости

Оценка финансового состояния корпорации и пути достижения финансовой устойчивости Методы диагностики банкротства

Методы диагностики банкротства Государственный и муниципальный долг. (Лекция 6)

Государственный и муниципальный долг. (Лекция 6) Расчет ставки дисконтирования

Расчет ставки дисконтирования ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Становлення та розвиток банківської системи України

Становлення та розвиток банківської системи України Росгосстрах-жизнь. Накопительные программы защиты здоровья и жизни,

Росгосстрах-жизнь. Накопительные программы защиты здоровья и жизни,