- Система налогообложения корпораций

Содержание

- 2. ЛЕКЦИЯ 8 СИСТЕМА НАЛОГООБЛОЖЕНИЯ КОРПОРАЦИЙ

- 3. ПЛАН Происхождение и историческое развитие налогов Общие понятия налогообложения Налоговая политика и налоговая система РФ Классификация

- 4. 1. Происхождение и историческое развитие налогов Налоги - главный источник доходов современного государства, его экономическая основа.

- 5. Доходы древнегреческих государств слагались из многих источников: платежей союзников за защиту, ввозных и вывозных пошлин, арендной

- 6. Обратим внимание на то, что "налоговая свобода сынов" античной эпохи в большей степени относится к так

- 7. Феодальные отношения, прикрепление крестьян к определенной местности сделали новых рабов главными плательщиками налогов. В силу всеобщей

- 8. Идеи обновления налогов, правовых начал в государственном устройстве и других прогрессивных социально-экономических проектов были в ходу

- 9. ЭКОНОМИЧЕСКАЯ ОСНОВА СУЩЕСТВОВАНИЯ НАЛОГОВ Налоги – основная форма доходов государства. Налоги – наиболее древний экономический инструмент.

- 10. 2. Общие понятия налогообложения В специальной литературе можно найти немало определений налога, но наиболее существенные его

- 11. Исходя из этих характеристик налог можно определить как безэквивалентный обязательный сбор, взимаемый государством на законном основании

- 13. Регулирующая функция

- 16. Контрольная функция

- 17. Социальная функция

- 18. Социальные услуги Хозяйственные нужды Поддержка вооруженных сил Административно-управленческие расходы Платежи по государственному долгу Налоги используются на:

- 19. Статья 8 НК РФ. Понятие налога и сбора

- 20. Статья 17 НК РФ - Общие условия установления налогов и сборов

- 21. К важнейшим элементам налога относятся следующие: Субъект налога - это лицо (юридическое или физическое), которое по

- 22. Количественная характеристика объекта обложения в облагаемых единицах образует налоговую базу. Если объект обложения - автомобиль, то

- 23. Сегодня косвенные налоги (indirect taxes) определяются как налоги на товары и услуги, устанавливаемые в виде надбавок

- 24. 3. Налоговая политика и налоговая система РФ Слово "политика" имеет в русском языке много значений, из

- 25. Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны

- 26. Итак, налоговая политика как искусство управления налогами строится одновременно на двух основаниях. Первое - внутренний мотив

- 27. Автоматическая фискальная политика выражается в процессах, обеспечивающих автоматическое изменение налоговых поступлений и государственных расходов в результате

- 28. 2. Центральным пунктом налоговой политики является нахождение равновесия между экономической эффективностью и социальной справедливостью. Распределение налогового

- 29. Современная полномасштабная налоговая система России действует с 1 января 1992 г. Она родилась очень быстро, поскольку

- 30. Структура налоговой системы РФ

- 31. 4 Классификация налогов РФ На сегодняшний день налоговым законодательством России установлены федеральные, региональные и местные налоги.

- 32. Региональные налоги (налоги субъектов РФ) - налоги, устанавливаемые в соответствии с НК РФ, вводимые в действие

- 33. Специальные налоговые режимы предполагают особый, предусмотренный НК РФ порядок обложения и включают в себя: 1) единый

- 34. 5 Налоговая политика корпорации Налоговая политика корпорации — составная часть финансовой стратегии корпорации, заключающаяся в выборе

- 35. Налоговая политика корпорации включает: управление рисками; выбор правильной организационно-правовой формы; определение тактики работы с налоговой инспекцией;

- 36. Корпорации уплачивают следующие налоги по общему налоговому режиму: - налог на добавленную стоимость; - налог на

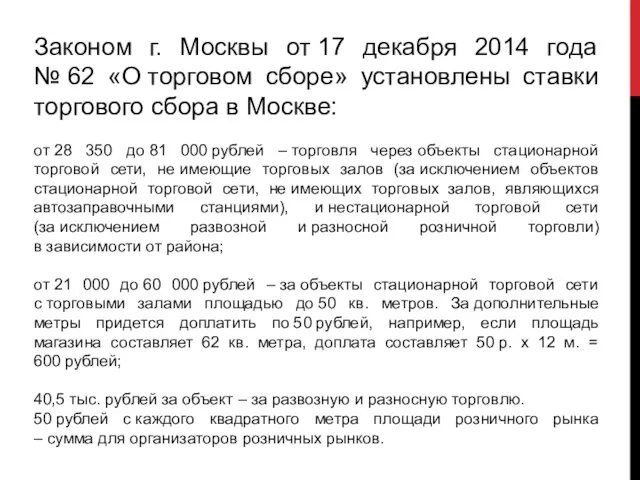

- 37. Законом г. Москвы от 17 декабря 2014 года № 62 «О торговом сборе» установлены ставки торгового

- 38. Упрощённая система налогообложения — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса

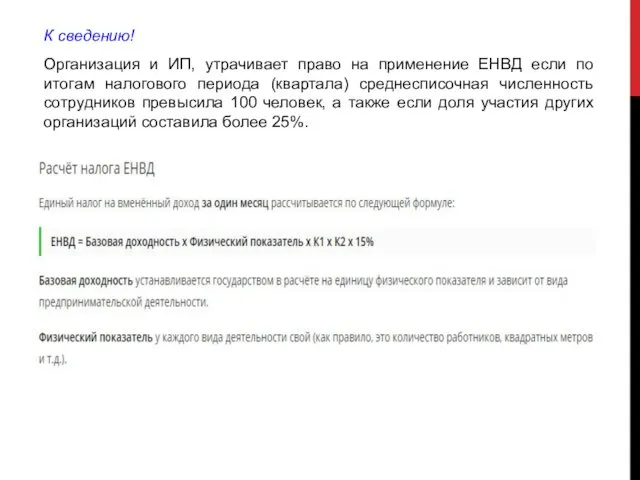

- 39. Единый налог на вменённый доход – это специальный налоговый режим, который могут применять индивидуальные предприниматели и

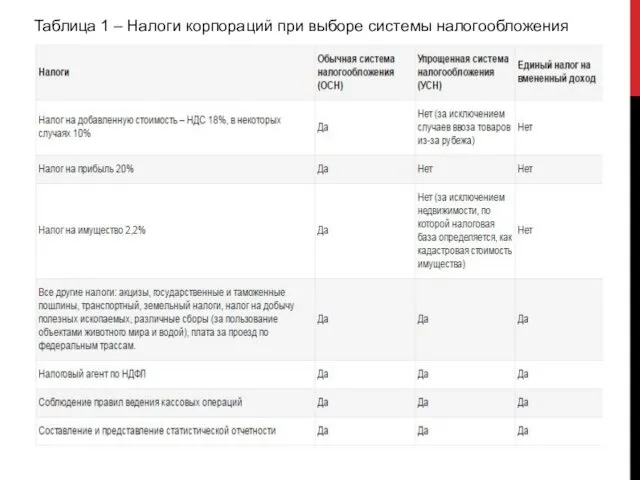

- 40. Таблица 1 – Налоги корпораций при выборе системы налогообложения

- 41. Компании имеют право на сочетание систем налогообложения. Так, общая система налогообложения сочетается с ЕНВД и может

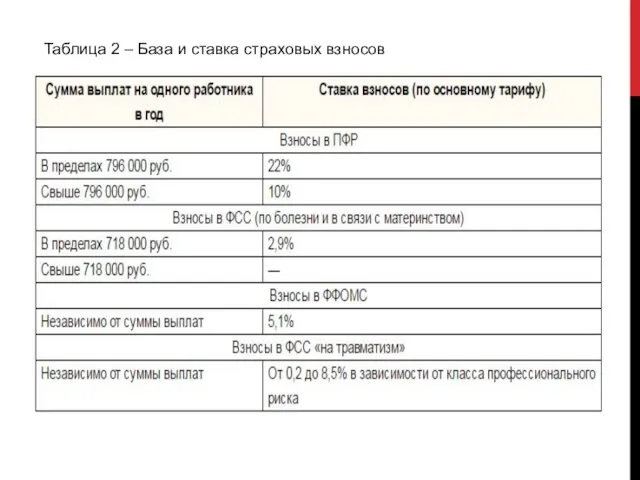

- 42. Таблица 2 – База и ставка страховых взносов

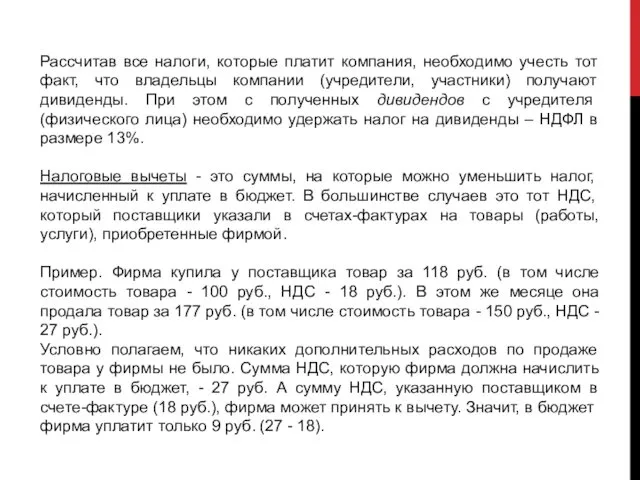

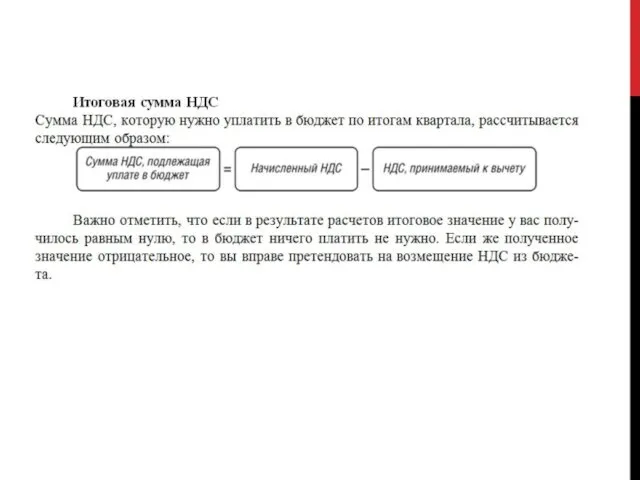

- 43. Рассчитав все налоги, которые платит компания, необходимо учесть тот факт, что владельцы компании (учредители, участники) получают

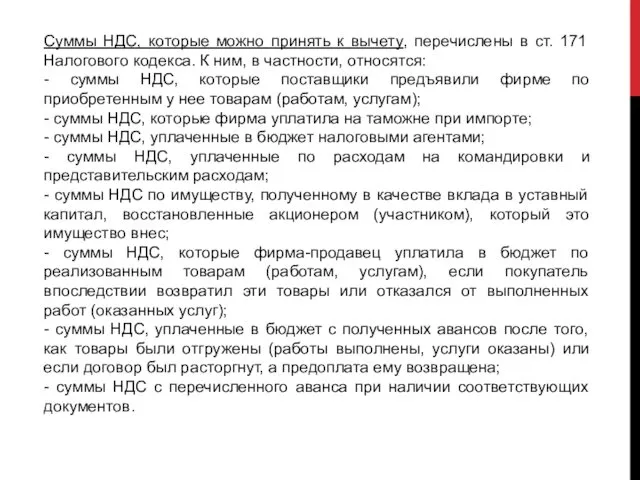

- 44. Суммы НДС, которые можно принять к вычету, перечислены в ст. 171 Налогового кодекса. К ним, в

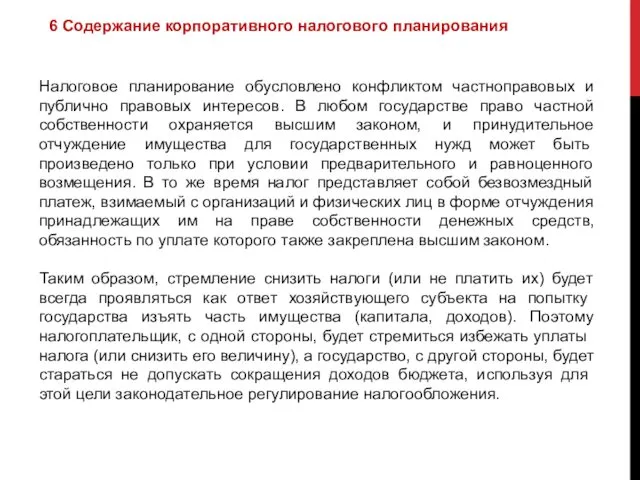

- 45. 6 Содержание корпоративного налогового планирования Налоговое планирование обусловлено конфликтом частноправовых и публично правовых интересов. В любом

- 46. Соответственно возможны четыре основные модели поведения налогоплательщика применительно к уплате налогов: Стандартная модель (standard model) —

- 47. Среди работ специалистов встречаются различные подходы к определению налогового планирования можно выделить основные признаки, присущие налоговому

- 48. Корпоративное налоговое планирование (КНП)— это управленческая деятельность в рамках единой стратегии развития хозяйствующего субъекта, направленная на

- 49. Выгодность — экономическая выгода от мероприятий налогового планирования должна превышать затраты на него. Экономическая обоснованность и

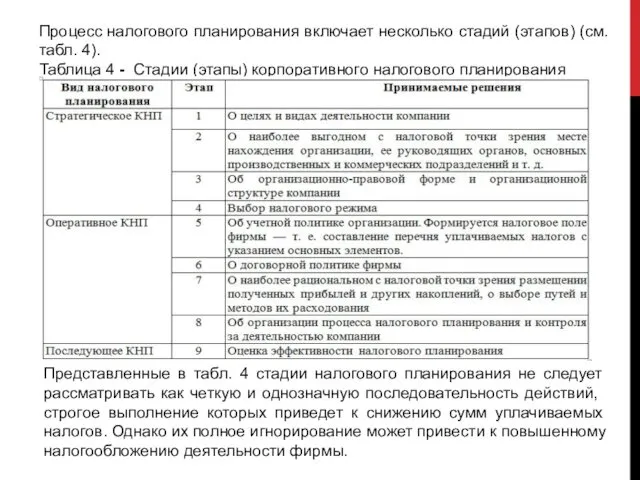

- 50. Процесс налогового планирования включает несколько стадий (этапов) (см. табл. 4). Таблица 4 - Стадии (этапы) корпоративного

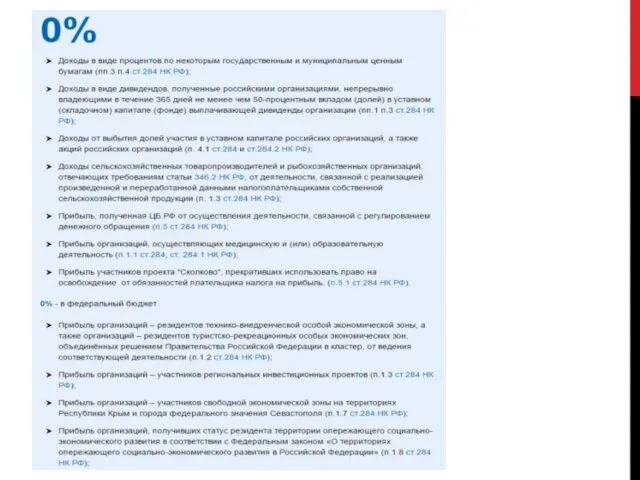

- 51. 7 Расчет и оптимизация отдельных налогов корпорации Налог на прибыль платят: В 2016 году, например, от

- 52. Налоговый период равен одному календарному году. Также выделяют отчетные периоды: квартал, полугодие, 12 месяцев.

- 56. Важно: если по итогам текущего года предприятие получило убыток, то нал. база приравнивается к нулю. Очень

- 57. Пример 2. Допустим, доход налогоплательщика составил 100 000 руб., а расходы — 60 000 руб. (НДС

- 64. К сведению! Организация и ИП, утрачивает право на применение ЕНВД если по итогам налогового периода (квартала)

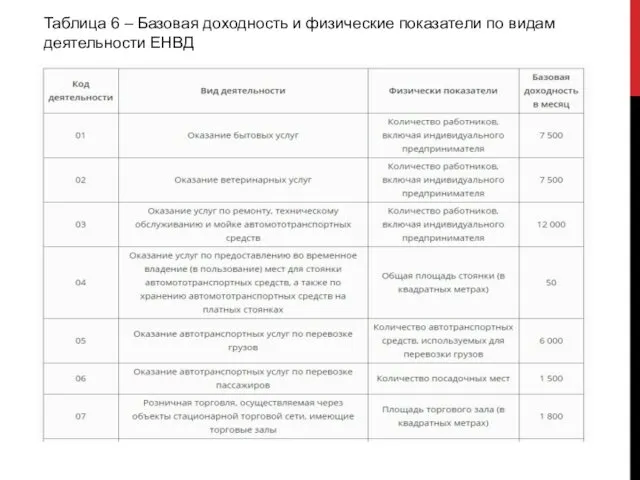

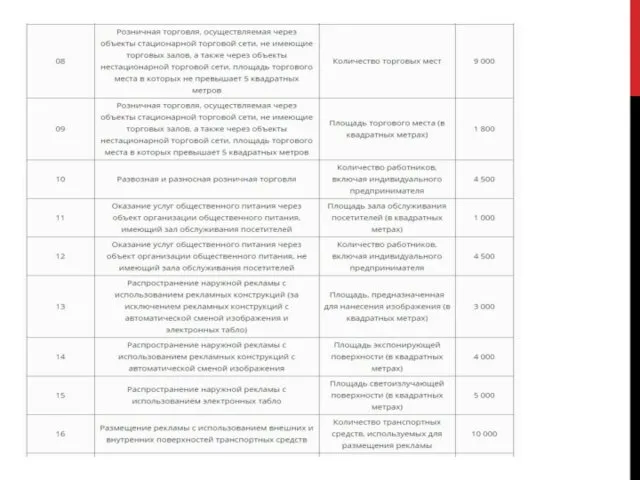

- 65. Таблица 6 – Базовая доходность и физические показатели по видам деятельности ЕНВД

- 68. К1 – коэффициент-дефлятор. Его значение, на каждый календарный год устанавливает Министерство экономического развития России. В 2016

- 70. Как правило, крупные и средние организации, а также те из них, что работают не с физическими

- 71. К основным способам планирования и оптимизации налога на прибыль относятся: квалификация доходов как не учитываемых при

- 72. Основные способы оптимизации налога на имущество организаций обусловлены следующим: возможностью выбора способа начисления амортизации в бухгалтерском

- 74. Скачать презентацию

ЛЕКЦИЯ 8

СИСТЕМА НАЛОГООБЛОЖЕНИЯ КОРПОРАЦИЙ

ЛЕКЦИЯ 8

СИСТЕМА НАЛОГООБЛОЖЕНИЯ КОРПОРАЦИЙ

ПЛАН

Происхождение и историческое развитие налогов

Общие понятия налогообложения

Налоговая политика и налоговая система

ПЛАН

Происхождение и историческое развитие налогов

Общие понятия налогообложения

Налоговая политика и налоговая система

1. Происхождение и историческое развитие налогов

Налоги - главный источник доходов

1. Происхождение и историческое развитие налогов

Налоги - главный источник доходов

Доходы древнегреческих государств слагались из многих источников: платежей союзников за защиту,

Доходы древнегреческих государств слагались из многих источников: платежей союзников за защиту,

Обратим внимание на то, что "налоговая свобода сынов" античной эпохи в

Обратим внимание на то, что "налоговая свобода сынов" античной эпохи в

Феодальные отношения, прикрепление крестьян к определенной местности сделали новых рабов главными

Феодальные отношения, прикрепление крестьян к определенной местности сделали новых рабов главными

Идеи обновления налогов, правовых начал в государственном устройстве и других прогрессивных

Идеи обновления налогов, правовых начал в государственном устройстве и других прогрессивных

ЭКОНОМИЧЕСКАЯ ОСНОВА СУЩЕСТВОВАНИЯ НАЛОГОВ

Налоги – основная форма доходов государства.

Налоги – наиболее

ЭКОНОМИЧЕСКАЯ ОСНОВА СУЩЕСТВОВАНИЯ НАЛОГОВ

Налоги – основная форма доходов государства.

Налоги – наиболее

2. Общие понятия налогообложения

В специальной литературе можно найти немало определений налога,

2. Общие понятия налогообложения

В специальной литературе можно найти немало определений налога,

Исходя из этих характеристик налог можно определить как безэквивалентный обязательный сбор,

Исходя из этих характеристик налог можно определить как безэквивалентный обязательный сбор,

Регулирующая функция

Регулирующая функция

Контрольная функция

Контрольная функция

Социальная функция

Социальная функция

Социальные услуги

Хозяйственные нужды

Поддержка вооруженных сил

Административно-управленческие расходы

Платежи по государственному долгу

Налоги используются на:

Социальные услуги

Хозяйственные нужды

Поддержка вооруженных сил

Административно-управленческие расходы

Платежи по государственному долгу

Налоги используются на:

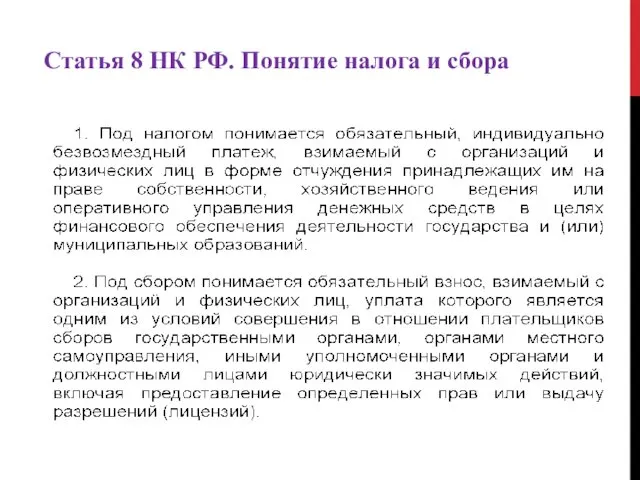

Статья 8 НК РФ. Понятие налога и сбора

Статья 8 НК РФ. Понятие налога и сбора

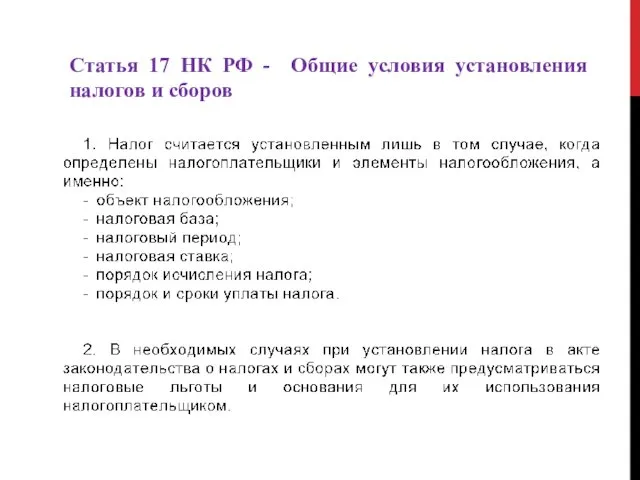

Статья 17 НК РФ - Общие условия установления налогов и сборов

Статья 17 НК РФ - Общие условия установления налогов и сборов

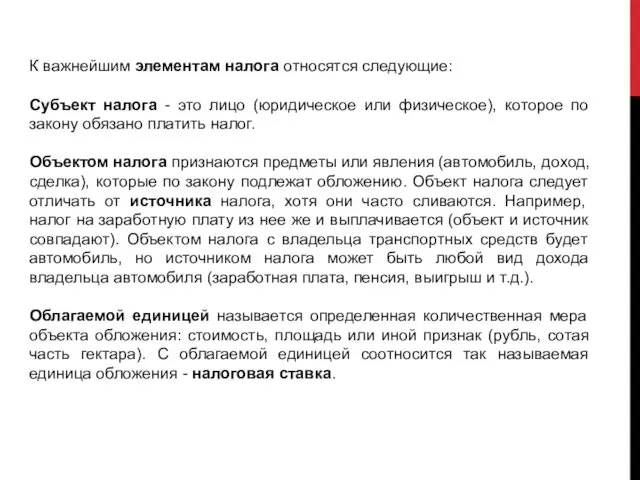

К важнейшим элементам налога относятся следующие:

Субъект налога - это лицо (юридическое

К важнейшим элементам налога относятся следующие:

Субъект налога - это лицо (юридическое

Количественная характеристика объекта обложения в облагаемых единицах образует налоговую базу. Если

Количественная характеристика объекта обложения в облагаемых единицах образует налоговую базу. Если

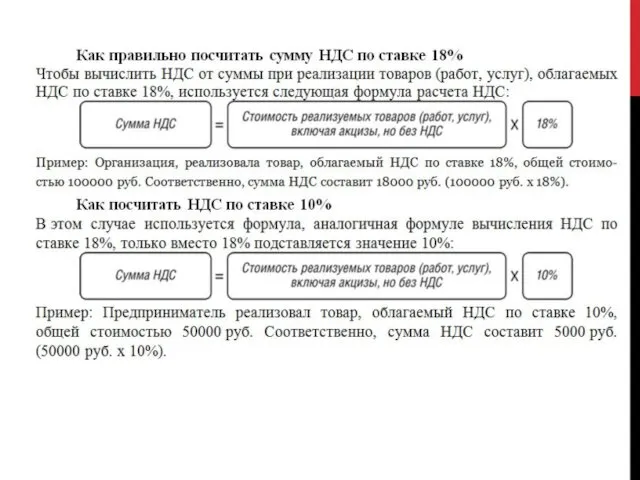

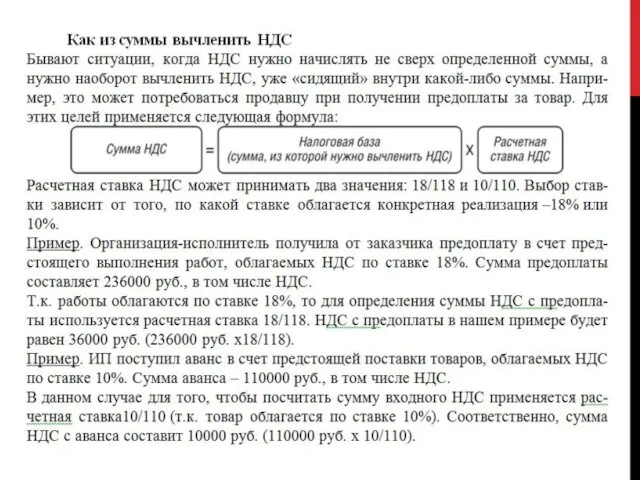

Сегодня косвенные налоги (indirect taxes) определяются как налоги на товары и

Сегодня косвенные налоги (indirect taxes) определяются как налоги на товары и

3. Налоговая политика и налоговая система РФ

Слово "политика" имеет в русском

3. Налоговая политика и налоговая система РФ

Слово "политика" имеет в русском

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства

Итак, налоговая политика как искусство управления налогами строится одновременно на двух

Итак, налоговая политика как искусство управления налогами строится одновременно на двух

Автоматическая фискальная политика выражается в процессах, обеспечивающих автоматическое изменение налоговых поступлений

Автоматическая фискальная политика выражается в процессах, обеспечивающих автоматическое изменение налоговых поступлений

2. Центральным пунктом налоговой политики является нахождение равновесия между экономической эффективностью

2. Центральным пунктом налоговой политики является нахождение равновесия между экономической эффективностью

Современная полномасштабная налоговая система России действует с 1 января 1992 г.

Современная полномасштабная налоговая система России действует с 1 января 1992 г.

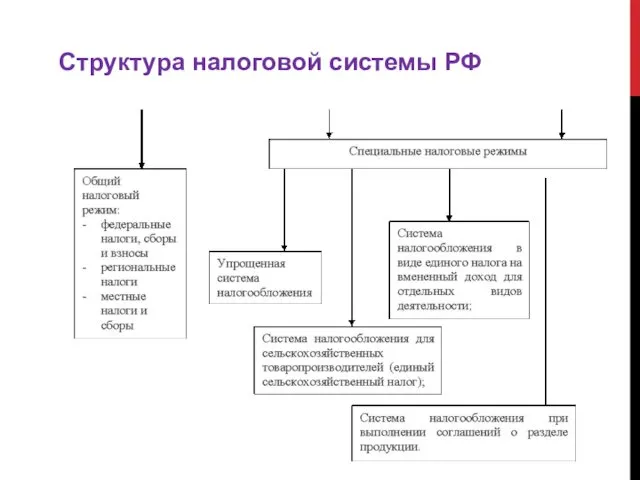

Структура налоговой системы РФ

Структура налоговой системы РФ

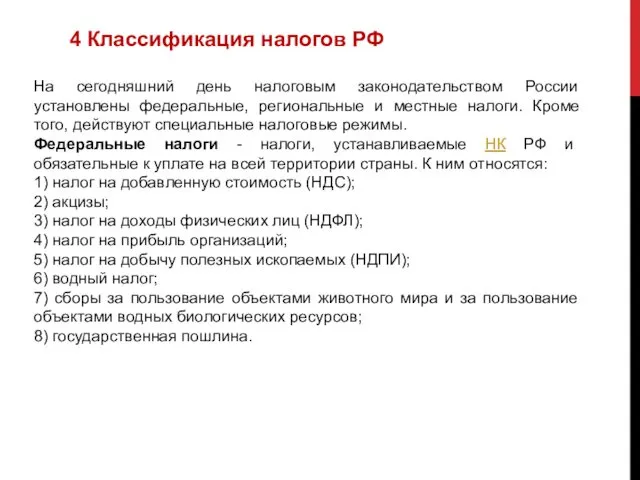

4 Классификация налогов РФ

На сегодняшний день налоговым законодательством России установлены федеральные,

4 Классификация налогов РФ

На сегодняшний день налоговым законодательством России установлены федеральные,

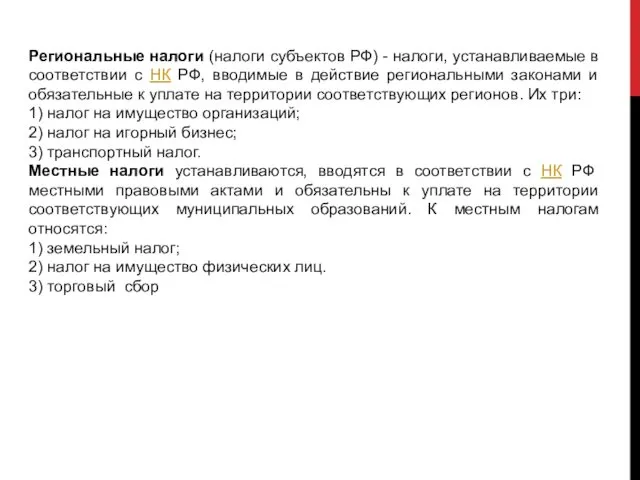

Региональные налоги (налоги субъектов РФ) - налоги, устанавливаемые в соответствии с

Региональные налоги (налоги субъектов РФ) - налоги, устанавливаемые в соответствии с

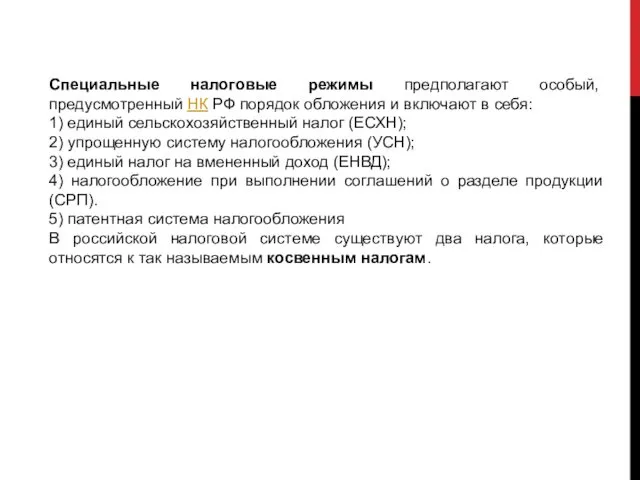

Специальные налоговые режимы предполагают особый, предусмотренный НК РФ порядок обложения и

Специальные налоговые режимы предполагают особый, предусмотренный НК РФ порядок обложения и

5 Налоговая политика корпорации

Налоговая политика корпорации — составная часть финансовой стратегии

5 Налоговая политика корпорации

Налоговая политика корпорации — составная часть финансовой стратегии

Налоговая политика корпорации включает:

управление рисками;

выбор правильной организационно-правовой формы;

определение тактики работы с

Налоговая политика корпорации включает:

управление рисками;

выбор правильной организационно-правовой формы;

определение тактики работы с

Корпорации уплачивают следующие налоги по общему налоговому режиму:

- налог

Корпорации уплачивают следующие налоги по общему налоговому режиму:

- налог

Законом г. Москвы от 17 декабря 2014 года № 62 «О торговом сборе» установлены

Законом г. Москвы от 17 декабря 2014 года № 62 «О торговом сборе» установлены

Упрощённая система налогообложения — специальный налоговый режим, направленный на снижение налоговой

Упрощённая система налогообложения — специальный налоговый режим, направленный на снижение налоговой

Единый налог на вменённый доход – это специальный налоговый режим, который

Единый налог на вменённый доход – это специальный налоговый режим, который

Таблица 1 – Налоги корпораций при выборе системы налогообложения

Таблица 1 – Налоги корпораций при выборе системы налогообложения

Компании имеют право на сочетание систем налогообложения. Так, общая система налогообложения сочетается

Компании имеют право на сочетание систем налогообложения. Так, общая система налогообложения сочетается

Таблица 2 – База и ставка страховых взносов

Таблица 2 – База и ставка страховых взносов

Рассчитав все налоги, которые платит компания, необходимо учесть тот факт, что

Рассчитав все налоги, которые платит компания, необходимо учесть тот факт, что

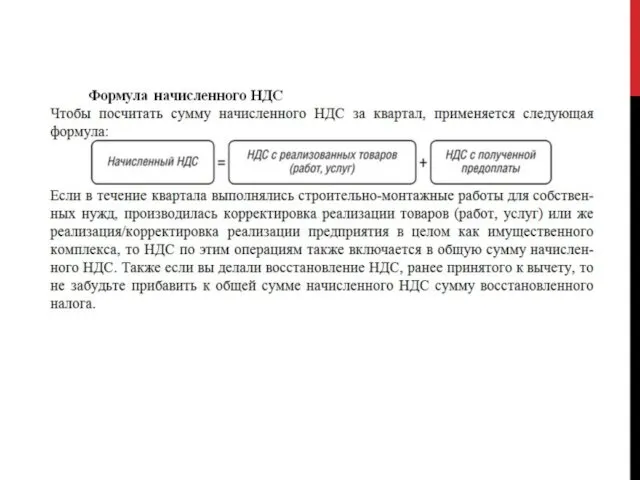

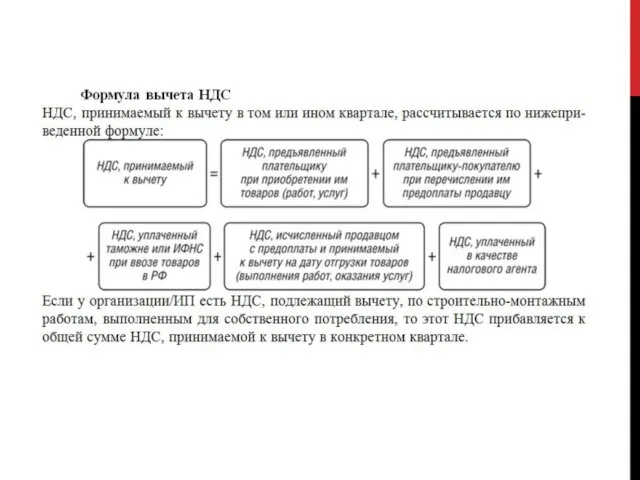

Суммы НДС, которые можно принять к вычету, перечислены в ст. 171

Суммы НДС, которые можно принять к вычету, перечислены в ст. 171

6 Содержание корпоративного налогового планирования

Налоговое планирование обусловлено конфликтом частноправовых и публично

6 Содержание корпоративного налогового планирования

Налоговое планирование обусловлено конфликтом частноправовых и публично

Соответственно возможны четыре основные модели поведения налогоплательщика применительно к уплате налогов:

Стандартная

Соответственно возможны четыре основные модели поведения налогоплательщика применительно к уплате налогов:

Стандартная

Среди работ специалистов встречаются различные подходы к определению налогового планирования можно

Среди работ специалистов встречаются различные подходы к определению налогового планирования можно

Корпоративное налоговое планирование (КНП)— это управленческая деятельность в рамках единой стратегии

Корпоративное налоговое планирование (КНП)— это управленческая деятельность в рамках единой стратегии

Выгодность — экономическая выгода от мероприятий налогового планирования должна превышать затраты

Выгодность — экономическая выгода от мероприятий налогового планирования должна превышать затраты

Процесс налогового планирования включает несколько стадий (этапов) (см. табл. 4).

Таблица 4

Процесс налогового планирования включает несколько стадий (этапов) (см. табл. 4).

Таблица 4

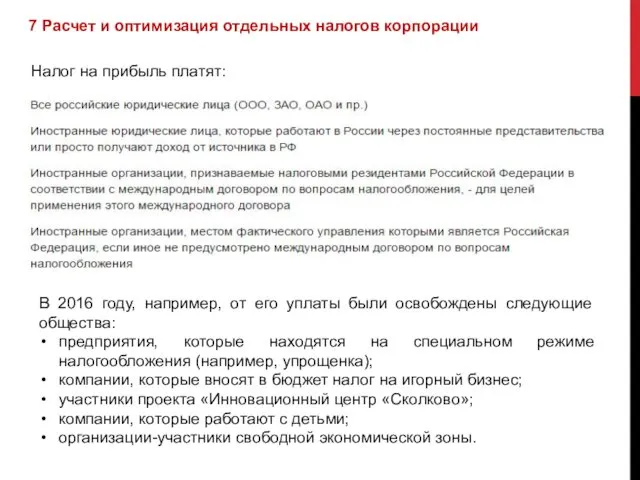

7 Расчет и оптимизация отдельных налогов корпорации

Налог на прибыль платят:

В 2016

7 Расчет и оптимизация отдельных налогов корпорации

Налог на прибыль платят:

В 2016

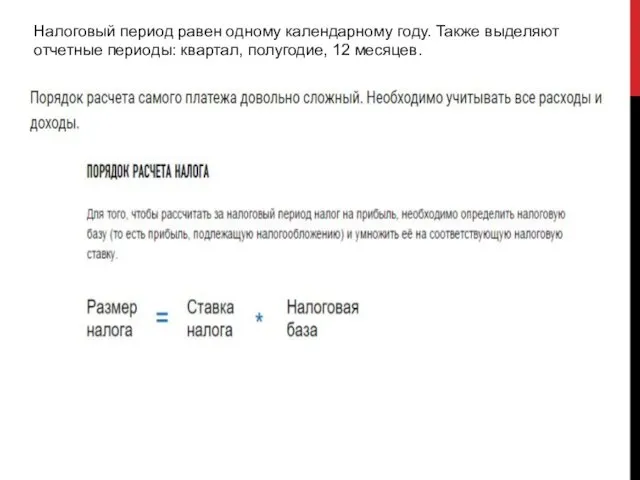

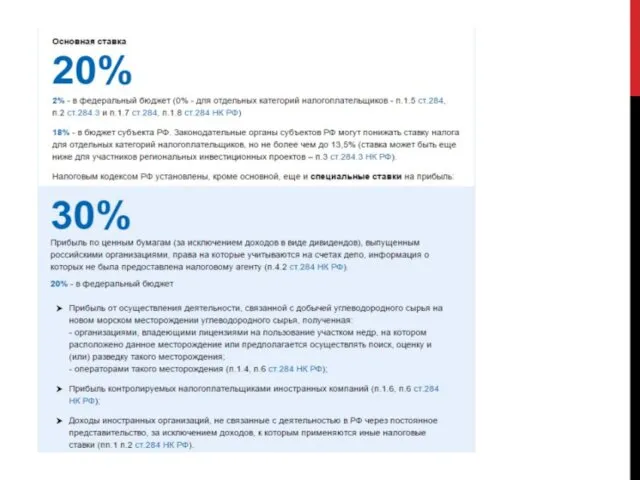

Налоговый период равен одному календарному году. Также выделяют отчетные периоды: квартал,

Налоговый период равен одному календарному году. Также выделяют отчетные периоды: квартал,

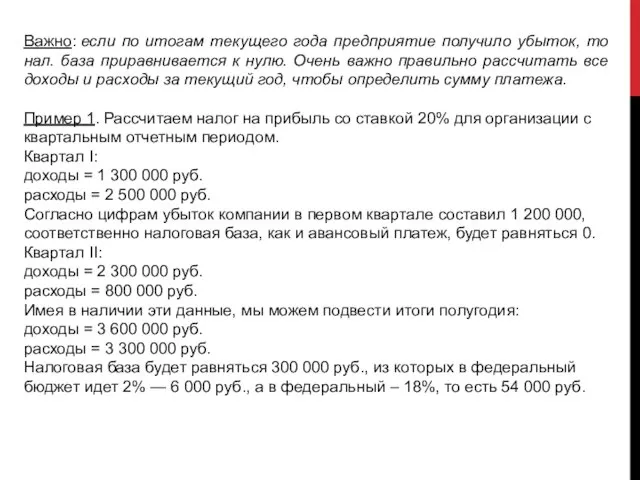

Важно: если по итогам текущего года предприятие получило убыток, то нал. база

Важно: если по итогам текущего года предприятие получило убыток, то нал. база

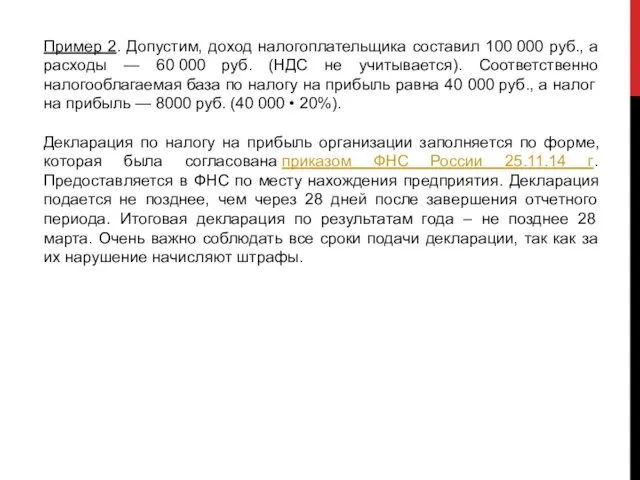

Пример 2. Допустим, доход налогоплательщика составил 100 000 руб., а расходы —

Пример 2. Допустим, доход налогоплательщика составил 100 000 руб., а расходы —

К сведению!

Организация и ИП, утрачивает право на применение ЕНВД если

К сведению!

Организация и ИП, утрачивает право на применение ЕНВД если

Таблица 6 – Базовая доходность и физические показатели по видам

деятельности

Таблица 6 – Базовая доходность и физические показатели по видам

деятельности

К1 – коэффициент-дефлятор. Его значение, на каждый календарный год устанавливает Министерство

К1 – коэффициент-дефлятор. Его значение, на каждый календарный год устанавливает Министерство

Как правило, крупные и средние организации, а также те из них,

Как правило, крупные и средние организации, а также те из них,

К основным способам планирования и оптимизации налога на прибыль относятся:

квалификация доходов

К основным способам планирования и оптимизации налога на прибыль относятся:

квалификация доходов

Основные способы оптимизации налога на имущество организаций обусловлены следующим:

возможностью выбора способа

Основные способы оптимизации налога на имущество организаций обусловлены следующим:

возможностью выбора способа

Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Электронные платежные системы

Электронные платежные системы Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс

Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс Личное финансовое планирование

Личное финансовое планирование Банковские информационные системы

Банковские информационные системы Кому подходит новый режим?

Кому подходит новый режим? Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца

Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца Supply and demand

Supply and demand Операции на международном валютном рынке

Операции на международном валютном рынке Планирование производства. Тема 3

Планирование производства. Тема 3 Эволюция мировой валютной системы

Эволюция мировой валютной системы Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы

Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы Финансы и кредит

Финансы и кредит Тактическое финансовое планирование

Тактическое финансовое планирование Корпоративные финансы. Сущность и функции корпоративных финансов

Корпоративные финансы. Сущность и функции корпоративных финансов Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг

Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация Единый сельскохозяйственный налог

Единый сельскохозяйственный налог ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Бюджет для граждан

Бюджет для граждан Состав таможенных платежей

Состав таможенных платежей Basic financial statements

Basic financial statements Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Проблемы наличного обращения

Проблемы наличного обращения Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства

Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области