- Анализ и управление затратами и себестоимостью продукции

Содержание

- 2. Направления анализа себестоимости анализ динамики обобщающих показателей себестоимости и факторов ее изменения; анализ себестоимости единицы продукции

- 3. Объекты анализа себестоимости Общая сумма затрат на производство продукции Затраты на рубль валовой продукции Себестоимость i-х

- 4. Этапы анализа Анализ динамики себестоимости продукции Межхозяйственный сравнительный анализ себестоимости продукции Факторный анализ себестоимости продукции Определение

- 5. Задачи анализа Изучение закономерностей и оценка динамики себестоимости Оценка выполнения плана Оценка уровня себестоимости продукции Изучение

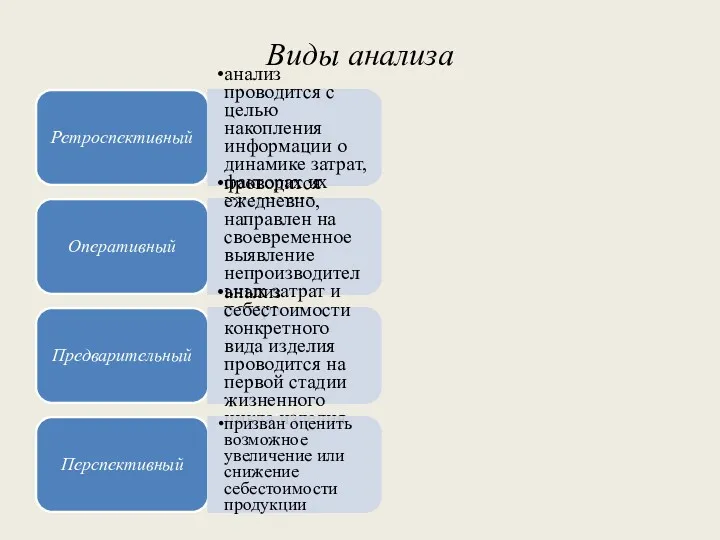

- 6. Виды анализа Ретроспективный анализ проводится с целью накопления информации о динамике затрат, факторах их изменения Оперативный

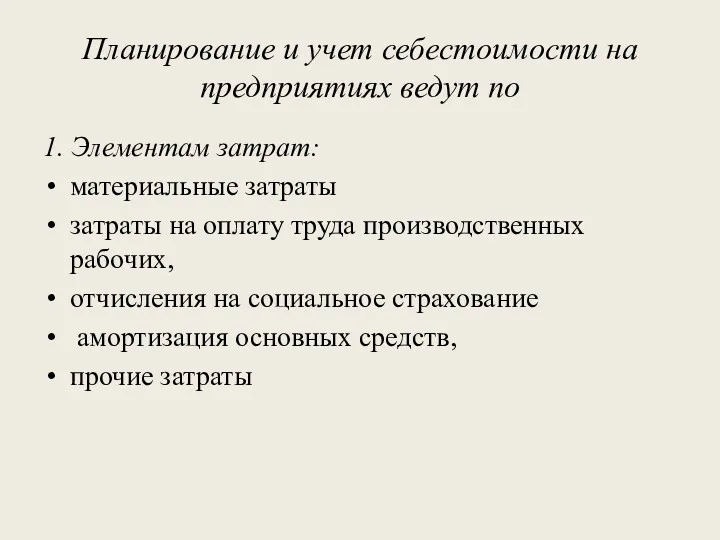

- 7. Планирование и учет себестоимости на предприятиях ведут по 1. Элементам затрат: материальные затраты затраты на оплату

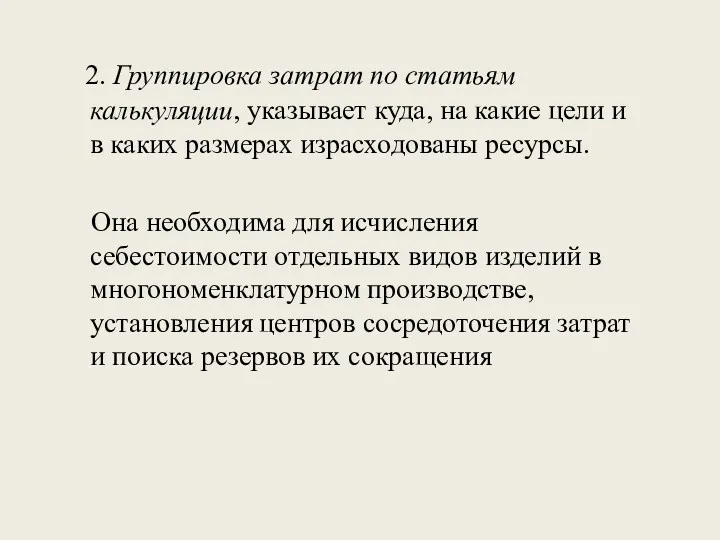

- 8. 2. Группировка затрат по статьям калькуляции, указывает куда, на какие цели и в каких размерах израсходованы

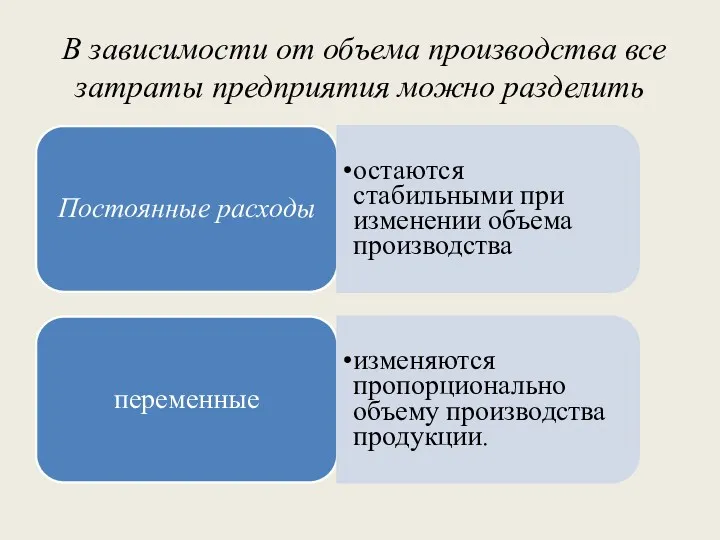

- 9. В зависимости от объема производства все затраты предприятия можно разделить Постоянные расходы остаются стабильными при изменении

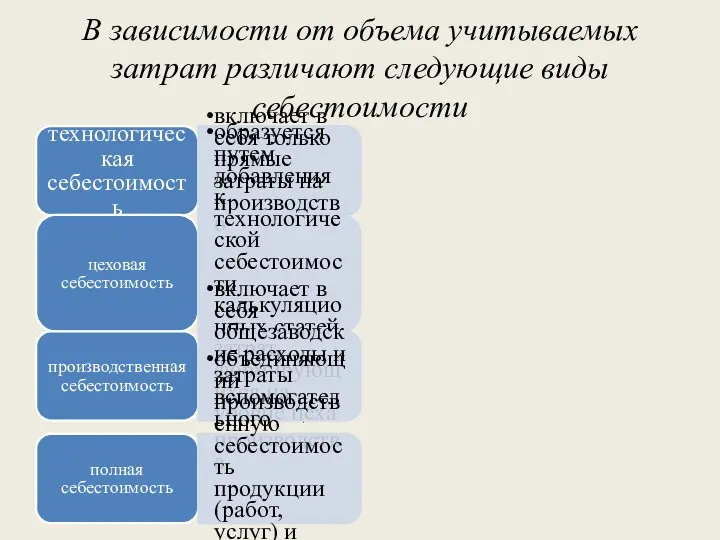

- 10. В зависимости от объема учитываемых затрат различают следующие виды себестоимости технологическая себестоимость включает в себя только

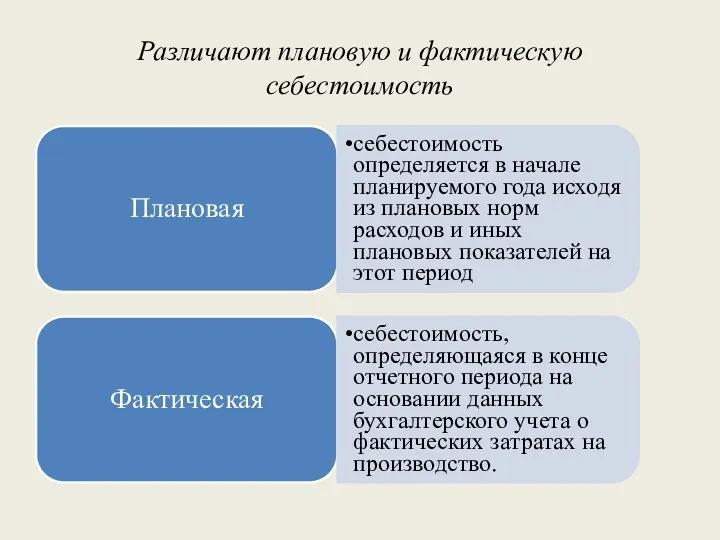

- 11. Различают плановую и фактическую себестоимость Плановая себестоимость определяется в начале планируемого года исходя из плановых норм

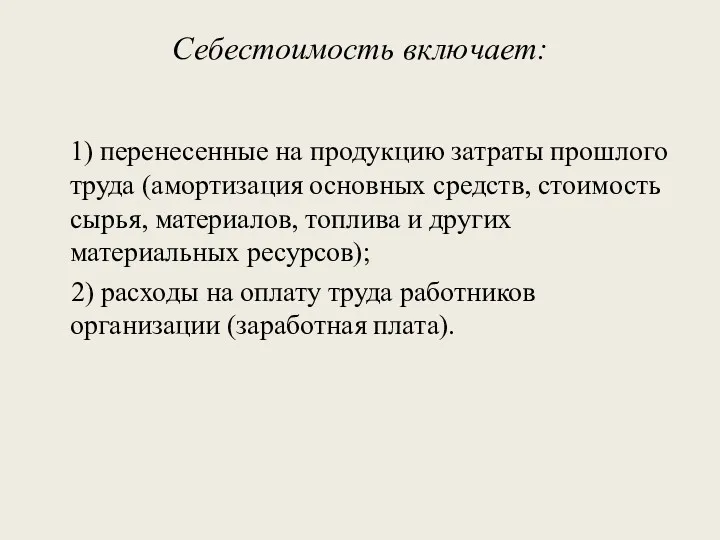

- 12. Себестоимость включает: 1) перенесенные на продукцию затраты прошлого труда (амортизация основных средств, стоимость сырья, материалов, топлива

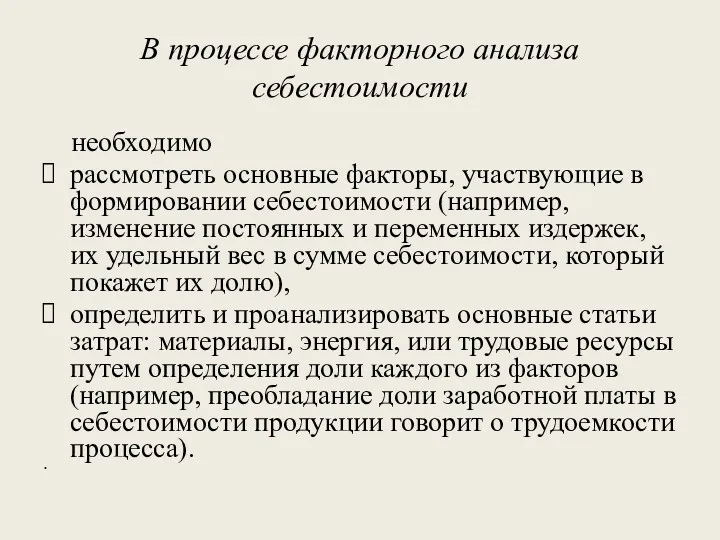

- 13. В процессе факторного анализа себестоимости необходимо рассмотреть основные факторы, участвующие в формировании себестоимости (например, изменение постоянных

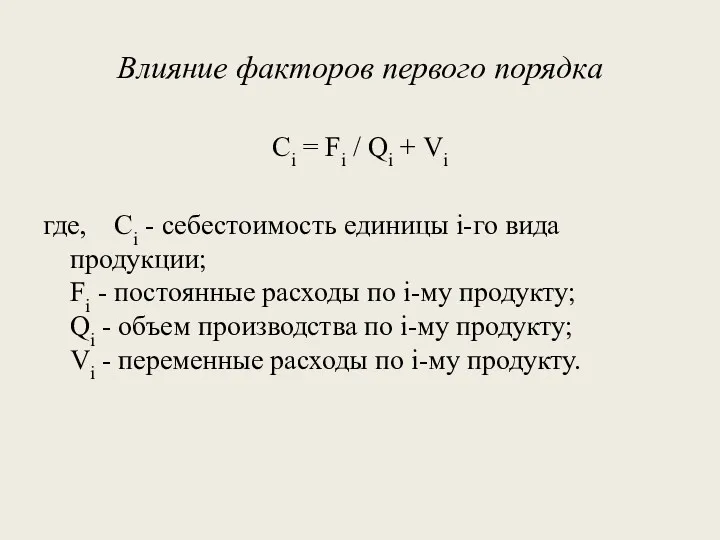

- 14. Влияние факторов первого порядка Сi = Fi / Qi + Vi где, Сi - себестоимость единицы

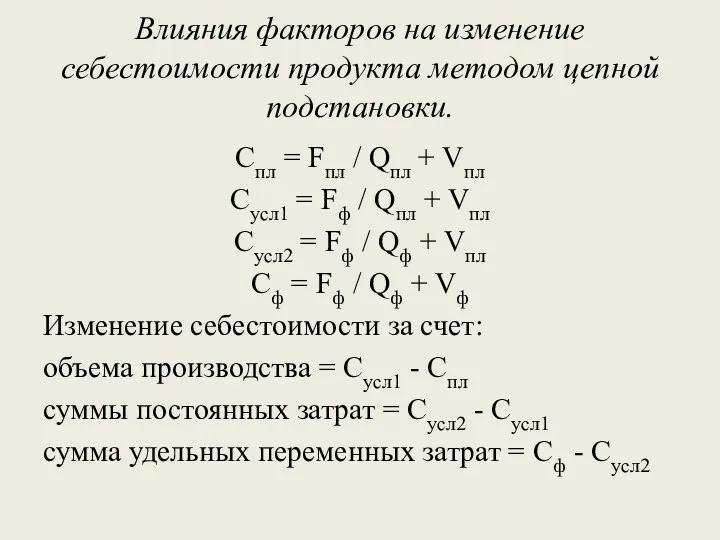

- 15. Влияния факторов на изменение себестоимости продукта методом цепной подстановки. Спл = Fпл / Qпл + Vпл

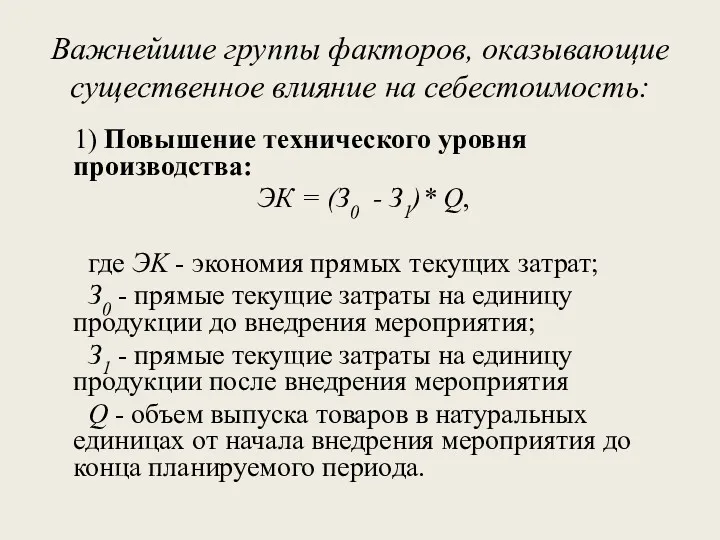

- 16. Важнейшие группы факторов, оказывающие существенное влияние на себестоимость: 1) Повышение технического уровня производства: ЭК = (З0

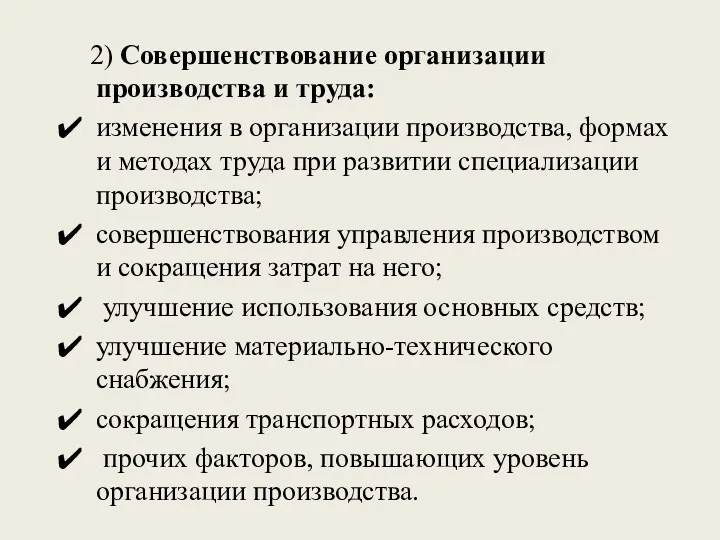

- 17. 2) Совершенствование организации производства и труда: изменения в организации производства, формах и методах труда при развитии

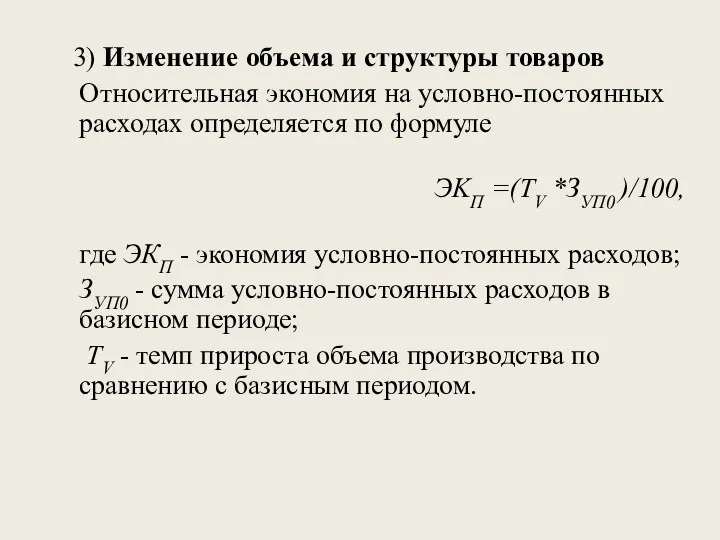

- 18. 3) Изменение объема и структуры товаров Относительная экономия на условно-постоянных расходах определяется по формуле ЭKП =(ТV

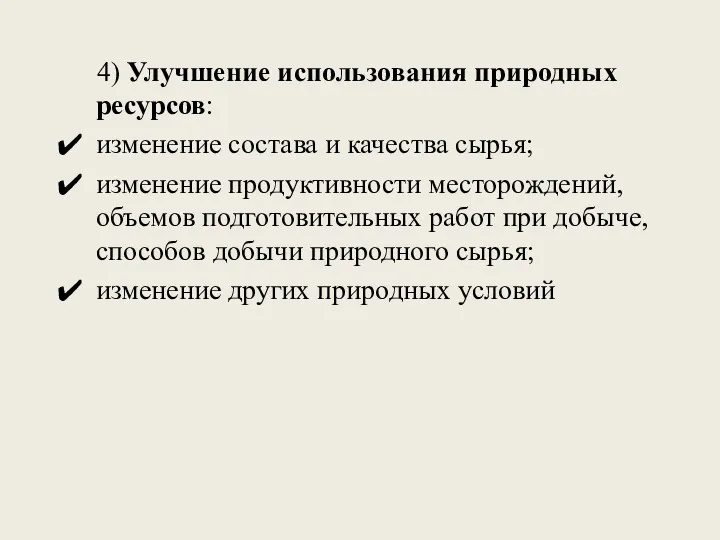

- 19. 4) Улучшение использования природных ресурсов: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ

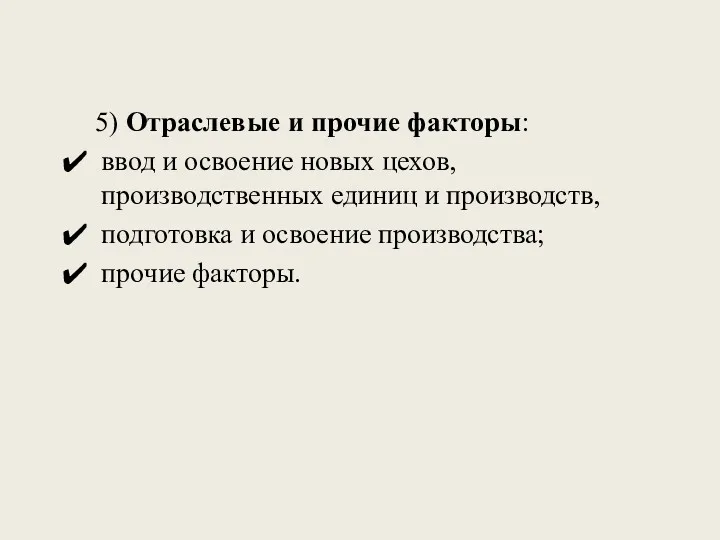

- 20. 5) Отраслевые и прочие факторы: ввод и освоение новых цехов, производственных единиц и производств, подготовка и

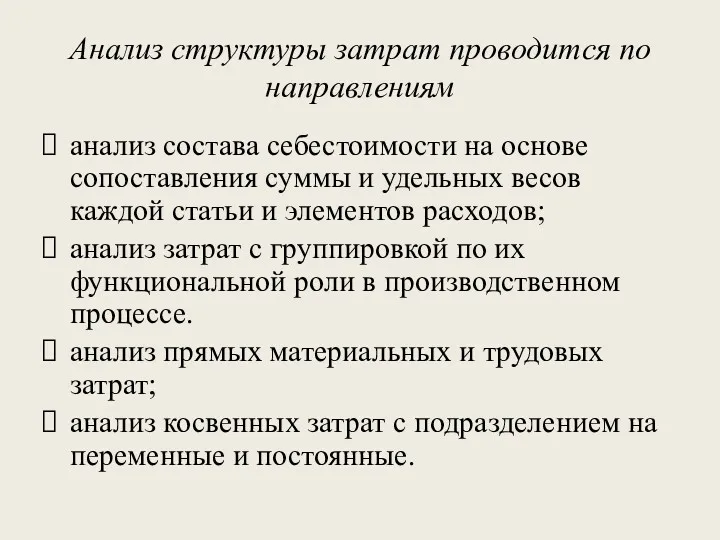

- 21. Анализ структуры затрат проводится по направлениям анализ состава себестоимости на основе сопоставления суммы и удельных весов

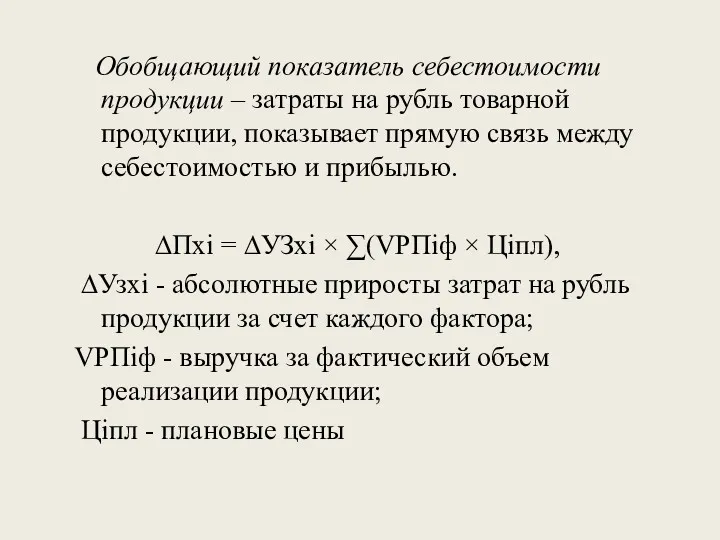

- 22. Обобщающий показатель себестоимости продукции – затраты на рубль товарной продукции, показывает прямую связь между себестоимостью и

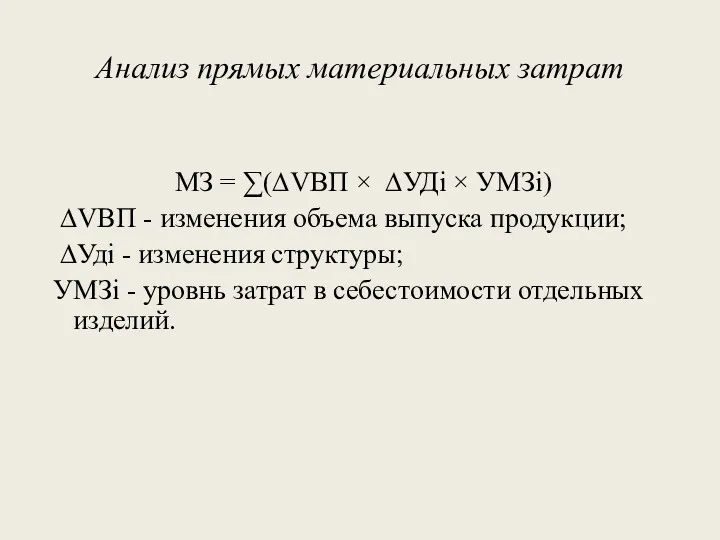

- 23. Анализ прямых материальных затрат МЗ = ∑(∆VВП × ∆УДi × УМЗi) ∆VВП - изменения объема выпуска

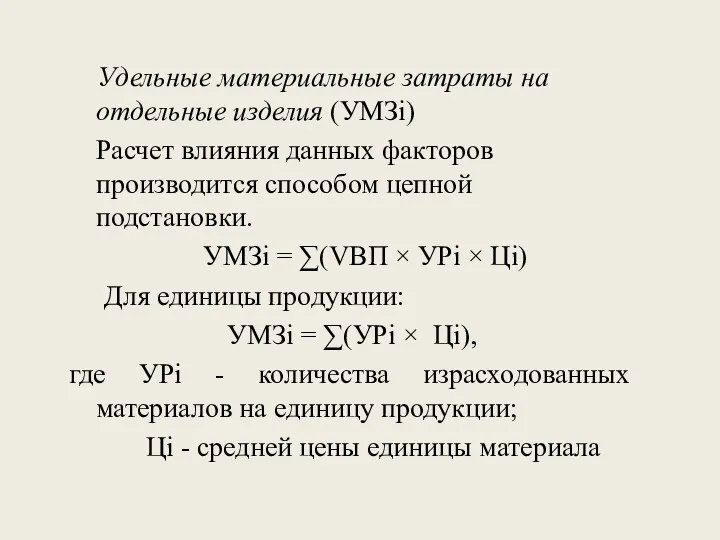

- 24. Удельные материальные затраты на отдельные изделия (УМЗi) Расчет влияния данных факторов производится способом цепной подстановки. УМЗi

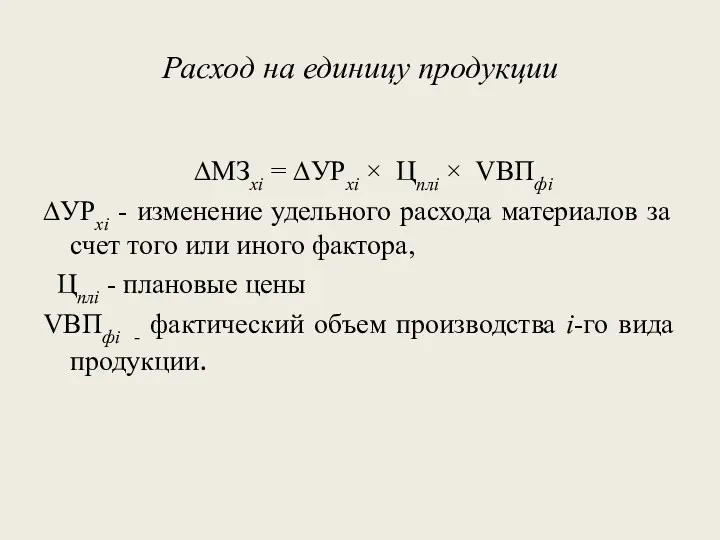

- 25. Расход на единицу продукции ∆МЗxi = ∆УРxi × Цплi × VВПфi ∆УРxi - изменение удельного расхода

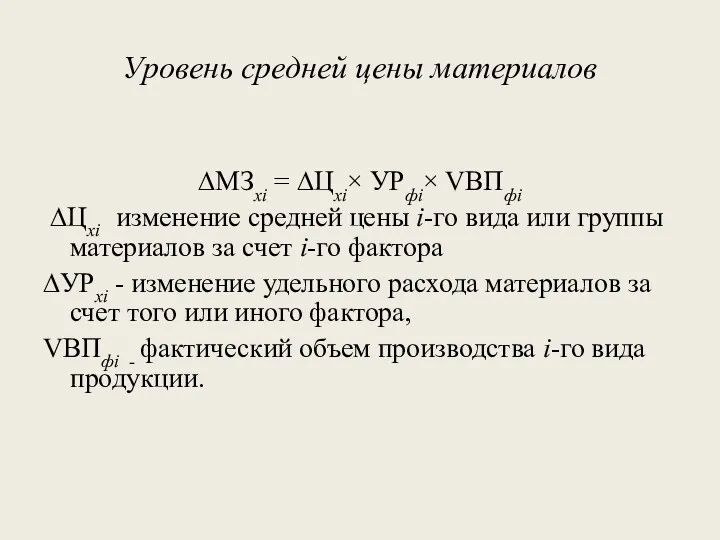

- 26. Уровень средней цены материалов ∆МЗxi = ∆Цxi× УРфi× VВПфi ∆Цxi изменение средней цены i-го вида или

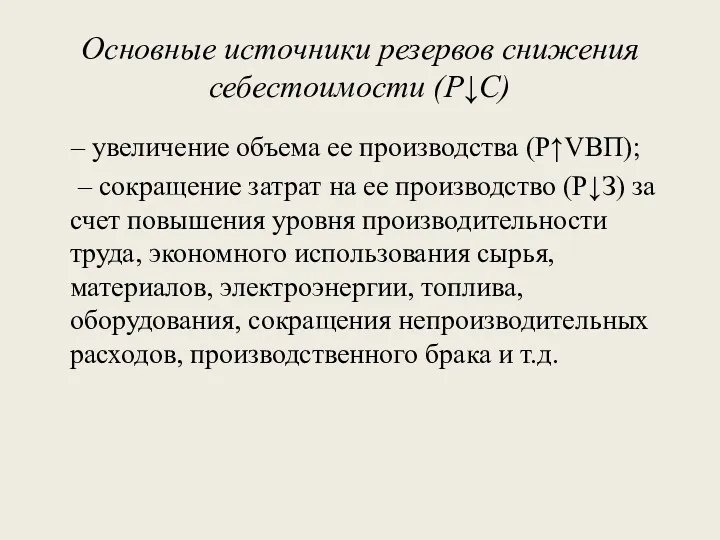

- 27. Основные источники резервов снижения себестоимости (Р↓С) – увеличение объема ее производства (Р↑VВП); – сокращение затрат на

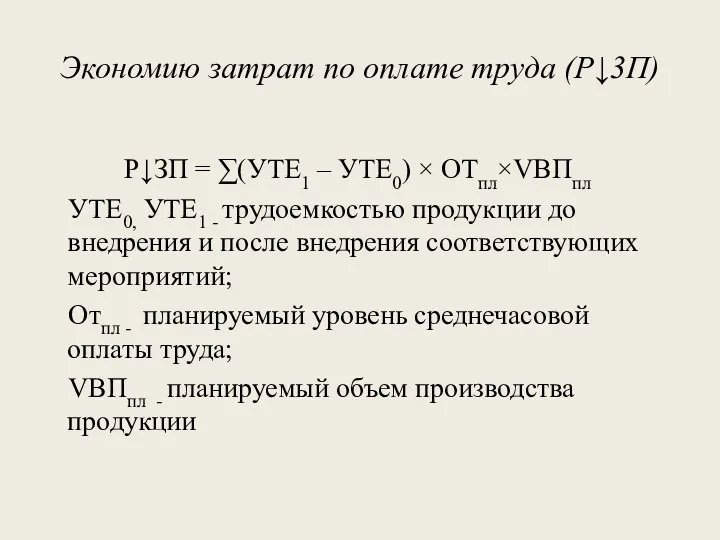

- 28. Экономию затрат по оплате труда (Р↓3П) Р↓ЗП = ∑(УТЕ1 – УТЕ0) × ОТпл×VВПпл УТЕ0, УТЕ1 -

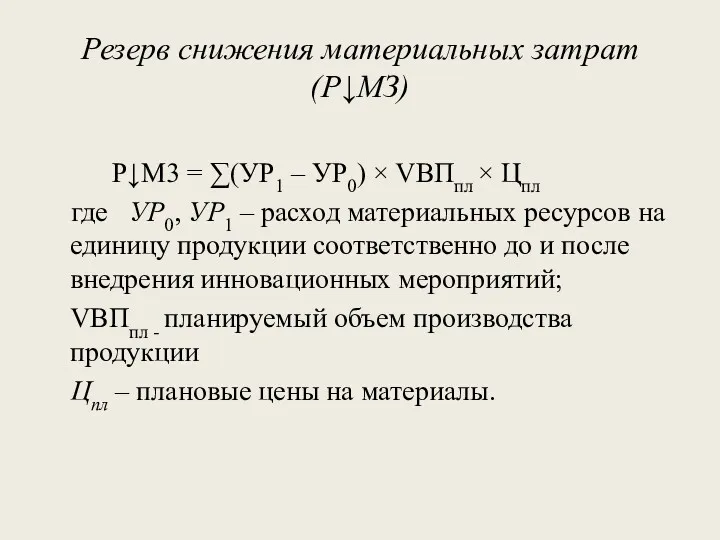

- 29. Резерв снижения материальных затрат (Р↓МЗ) Р↓М3 = ∑(УР1 – УР0) × VВПпл × Цпл где УР0,

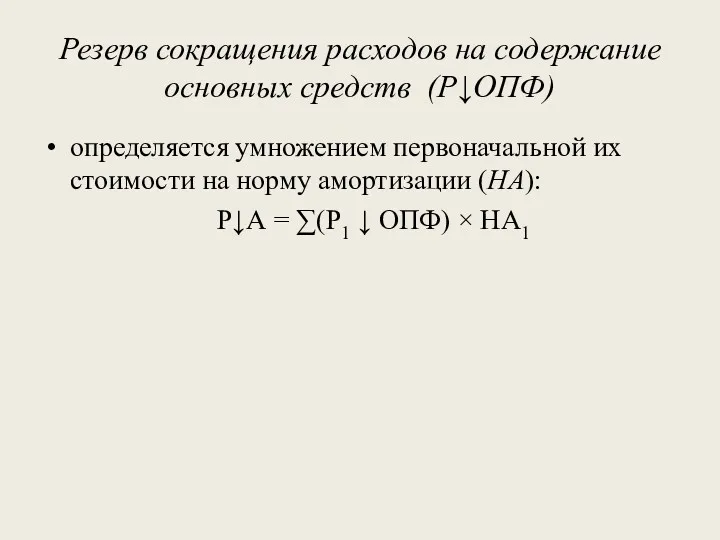

- 30. Резерв сокращения расходов на содержание основных средств (Р↓ОПФ) определяется умножением первоначальной их стоимости на норму амортизации

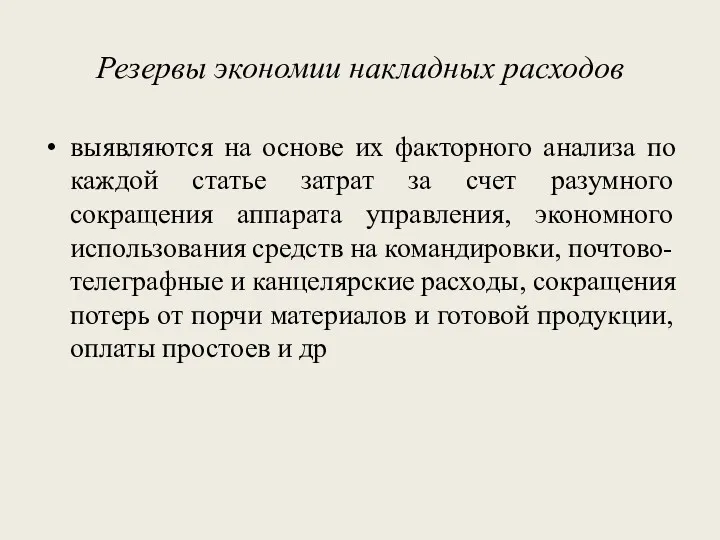

- 31. Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет

- 33. Скачать презентацию

Направления анализа себестоимости

анализ динамики обобщающих показателей себестоимости и факторов ее изменения;

анализ

Направления анализа себестоимости

анализ динамики обобщающих показателей себестоимости и факторов ее изменения;

анализ

Объекты анализа себестоимости

Общая сумма затрат на производство продукции

Затраты на рубль валовой

Объекты анализа себестоимости

Общая сумма затрат на производство продукции

Затраты на рубль валовой

Этапы анализа

Анализ динамики себестоимости продукции

Межхозяйственный сравнительный анализ себестоимости продукции

Факторный анализ себестоимости

Этапы анализа

Анализ динамики себестоимости продукции

Межхозяйственный сравнительный анализ себестоимости продукции

Факторный анализ себестоимости

Задачи анализа

Изучение закономерностей и оценка динамики себестоимости

Оценка выполнения плана

Оценка уровня себестоимости

Задачи анализа

Изучение закономерностей и оценка динамики себестоимости

Оценка выполнения плана

Оценка уровня себестоимости

Виды анализа

Ретроспективный

анализ проводится с целью накопления информации о динамике затрат, факторах

Виды анализа

Ретроспективный

анализ проводится с целью накопления информации о динамике затрат, факторах

Планирование и учет себестоимости на предприятиях ведут по

1. Элементам затрат:

Планирование и учет себестоимости на предприятиях ведут по

1. Элементам затрат:

2. Группировка затрат по статьям калькуляции, указывает куда, на какие

2. Группировка затрат по статьям калькуляции, указывает куда, на какие

В зависимости от объема производства все затраты предприятия можно разделить

Постоянные

В зависимости от объема производства все затраты предприятия можно разделить

Постоянные

В зависимости от объема учитываемых затрат различают следующие виды себестоимости

технологическая себестоимость

В зависимости от объема учитываемых затрат различают следующие виды себестоимости

технологическая себестоимость

Различают плановую и фактическую себестоимость

Плановая

себестоимость определяется в начале планируемого года исходя

Различают плановую и фактическую себестоимость

Плановая

себестоимость определяется в начале планируемого года исходя

Себестоимость включает:

1) перенесенные на продукцию затраты прошлого труда (амортизация основных средств,

Себестоимость включает:

1) перенесенные на продукцию затраты прошлого труда (амортизация основных средств,

В процессе факторного анализа себестоимости

необходимо

рассмотреть основные факторы, участвующие в формировании

В процессе факторного анализа себестоимости

необходимо

рассмотреть основные факторы, участвующие в формировании

Влияние факторов первого порядка

Сi = Fi / Qi + Vi

где, Сi - себестоимость единицы

Влияние факторов первого порядка

Сi = Fi / Qi + Vi

где, Сi - себестоимость единицы

Влияния факторов на изменение себестоимости продукта методом цепной подстановки.

Спл = Fпл / Qпл +

Влияния факторов на изменение себестоимости продукта методом цепной подстановки.

Спл = Fпл / Qпл +

Важнейшие группы факторов, оказывающие существенное влияние на себестоимость:

1) Повышение технического уровня

Важнейшие группы факторов, оказывающие существенное влияние на себестоимость:

1) Повышение технического уровня

2) Совершенствование организации производства и труда:

изменения в организации производства, формах и

2) Совершенствование организации производства и труда:

изменения в организации производства, формах и

3) Изменение объема и структуры товаров

Относительная экономия на условно-постоянных расходах

3) Изменение объема и структуры товаров

Относительная экономия на условно-постоянных расходах

4) Улучшение использования природных ресурсов:

изменение состава и качества сырья;

изменение

4) Улучшение использования природных ресурсов:

изменение состава и качества сырья;

изменение

5) Отраслевые и прочие факторы:

ввод и освоение новых цехов, производственных

5) Отраслевые и прочие факторы:

ввод и освоение новых цехов, производственных

Анализ структуры затрат проводится по направлениям

анализ состава себестоимости на основе сопоставления

Анализ структуры затрат проводится по направлениям

анализ состава себестоимости на основе сопоставления

Обобщающий показатель себестоимости продукции – затраты на рубль товарной продукции,

Обобщающий показатель себестоимости продукции – затраты на рубль товарной продукции,

Анализ прямых материальных затрат

МЗ = ∑(∆VВП × ∆УДi × УМЗi)

∆VВП

Анализ прямых материальных затрат

МЗ = ∑(∆VВП × ∆УДi × УМЗi)

∆VВП

Удельные материальные затраты на отдельные изделия (УМЗi)

Расчет влияния данных факторов

Удельные материальные затраты на отдельные изделия (УМЗi)

Расчет влияния данных факторов

Расход на единицу продукции

∆МЗxi = ∆УРxi × Цплi × VВПфi

∆УРxi -

Расход на единицу продукции

∆МЗxi = ∆УРxi × Цплi × VВПфi

∆УРxi -

Уровень средней цены материалов

∆МЗxi = ∆Цxi× УРфi× VВПфi

∆Цxi изменение

Уровень средней цены материалов

∆МЗxi = ∆Цxi× УРфi× VВПфi

∆Цxi изменение

Основные источники резервов снижения себестоимости (Р↓С)

– увеличение объема ее производства

Основные источники резервов снижения себестоимости (Р↓С)

– увеличение объема ее производства

Экономию затрат по оплате труда (Р↓3П)

Р↓ЗП = ∑(УТЕ1 – УТЕ0) ×

Экономию затрат по оплате труда (Р↓3П)

Р↓ЗП = ∑(УТЕ1 – УТЕ0) ×

Резерв снижения материальных затрат (Р↓МЗ)

Р↓М3 = ∑(УР1 – УР0) ×

Резерв снижения материальных затрат (Р↓МЗ)

Р↓М3 = ∑(УР1 – УР0) ×

Резерв сокращения расходов на содержание основных средств (Р↓ОПФ)

определяется умножением первоначальной

Резерв сокращения расходов на содержание основных средств (Р↓ОПФ)

определяется умножением первоначальной

Резервы экономии накладных расходов

выявляются на основе их факторного анализа по каждой

Резервы экономии накладных расходов

выявляются на основе их факторного анализа по каждой

Затраты предприятия, себестоимость и цена продукции

Затраты предприятия, себестоимость и цена продукции Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Косвенные налоги

Косвенные налоги История денежной единицы России

История денежной единицы России Insurance. Company. Operations

Insurance. Company. Operations Аналіз та експертиза інвестиційних проектів. (Тема 2)

Аналіз та експертиза інвестиційних проектів. (Тема 2) Банковские гарантии

Банковские гарантии Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Перевірна робота з професії “Касир (на підприємстві, в установі, організації)

Перевірна робота з професії “Касир (на підприємстві, в установі, організації) Поддержка малого и среднего предпринимательства в Московской области в 2018 году

Поддержка малого и среднего предпринимательства в Московской области в 2018 году Денежно-кредитная политика Банка России. Ключевая ставка. Инфляция

Денежно-кредитная политика Банка России. Ключевая ставка. Инфляция Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Постоянный спутник деньги

Постоянный спутник деньги Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Экономическая основа возврата кредита

Экономическая основа возврата кредита Финансовая политика

Финансовая политика Формирование предложений по закупкам. Саратовская область

Формирование предложений по закупкам. Саратовская область ОСАГО - новый шаблон

ОСАГО - новый шаблон Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Народный бюджет на территории муниципального образования Омутнинское городское поселение

Народный бюджет на территории муниципального образования Омутнинское городское поселение Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Переход от государственного регулирования цен на СУГ к рыночному

Переход от государственного регулирования цен на СУГ к рыночному Страховые взносы – 2018

Страховые взносы – 2018 Метод освоенного объема. Семинар 7

Метод освоенного объема. Семинар 7 Зарплатный проект

Зарплатный проект