- Косвенные налоги

Содержание

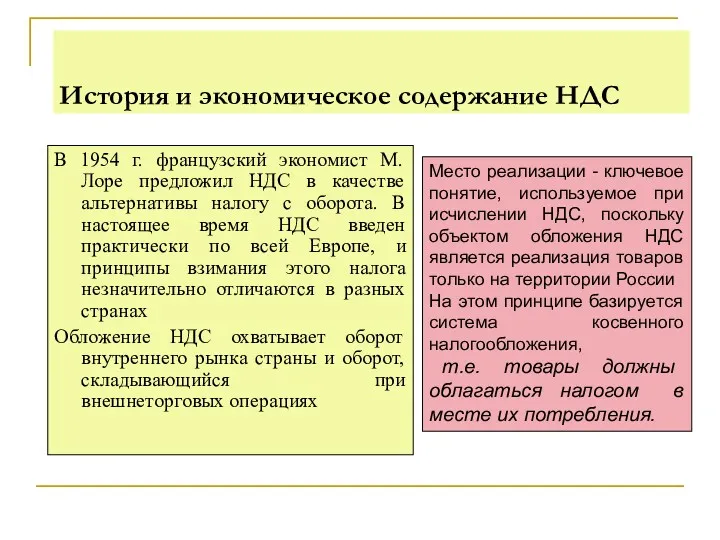

- 2. В 1954 г. французский экономист М. Лоре предложил НДС в качестве альтернативы налогу с оборота. В

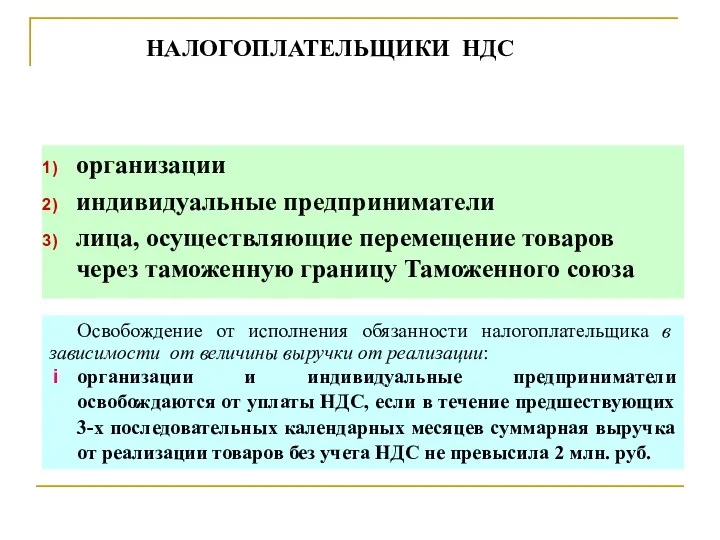

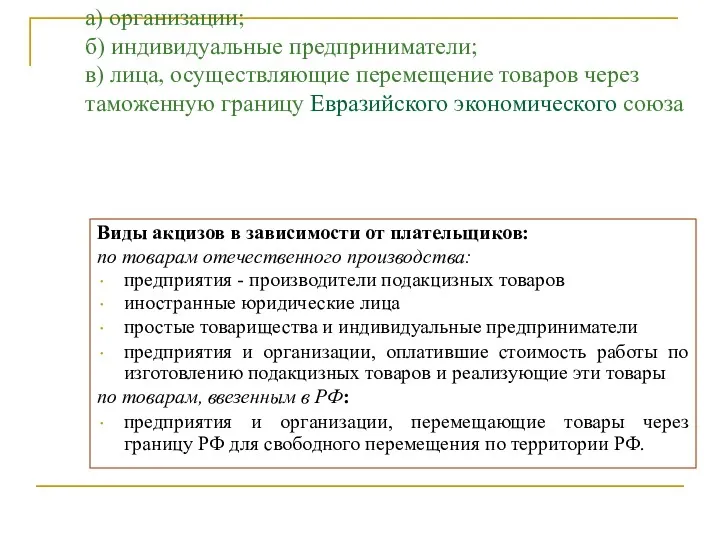

- 3. НАЛОГОПЛАТЕЛЬЩИКИ НДС организации индивидуальные предприниматели лица, осуществляющие перемещение товаров через таможенную границу Таможенного союза Освобождение от

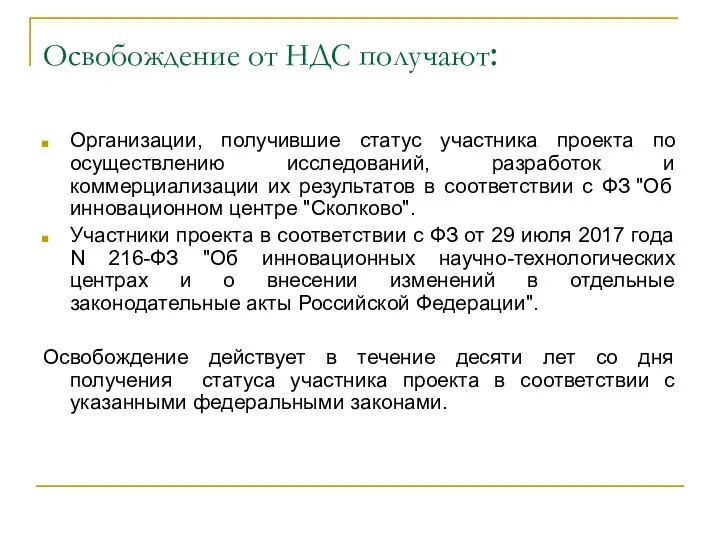

- 4. Освобождение от НДС получают: Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их

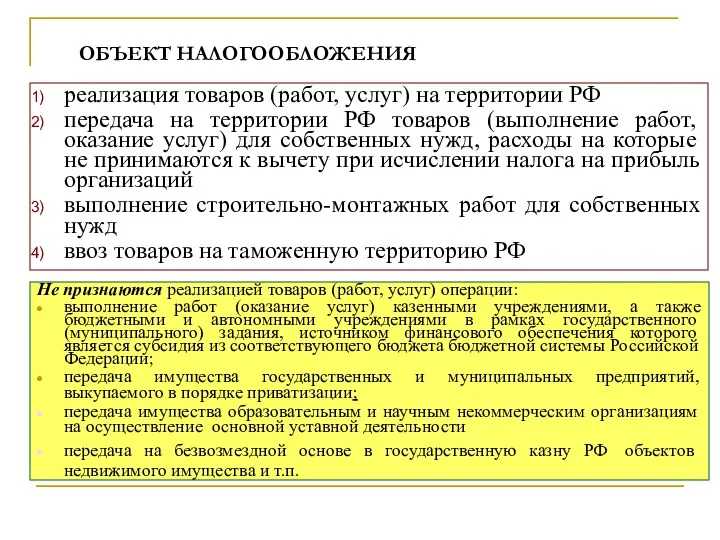

- 5. реализация товаров (работ, услуг) на территории РФ передача на территории РФ товаров (выполнение работ, оказание услуг)

- 6. МЕСТО РЕАЛИЗАЦИИ ТОВАРОВ И УСЛУГ Местом реализации товаров и услуг признается территория Российской Федерации, при наличии

- 7. УСЛОВИЯ И ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА ПРИ РАСЧЕТЕ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА Все плательщики НДС должны составлять счета-фактуры по установленной

- 8. УСЛОВИЯ И ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА ПРИ РАСЧЕТЕ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА При реализации товаров (работ, услуг), облагаемых НДС, а

- 9. УСЛОВИЯ И ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА ПРИ РАСЧЕТЕ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА Учет счетов-фактур должен вестись в Журнале учета полученных

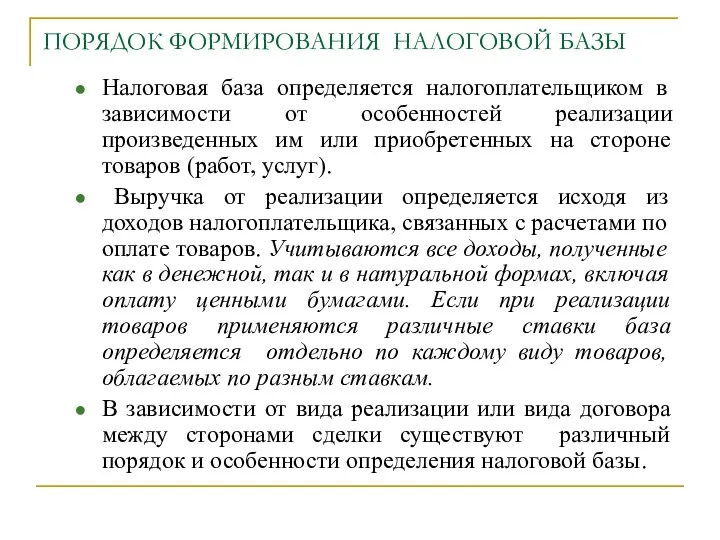

- 10. ПОРЯДОК ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ Налоговая база определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или

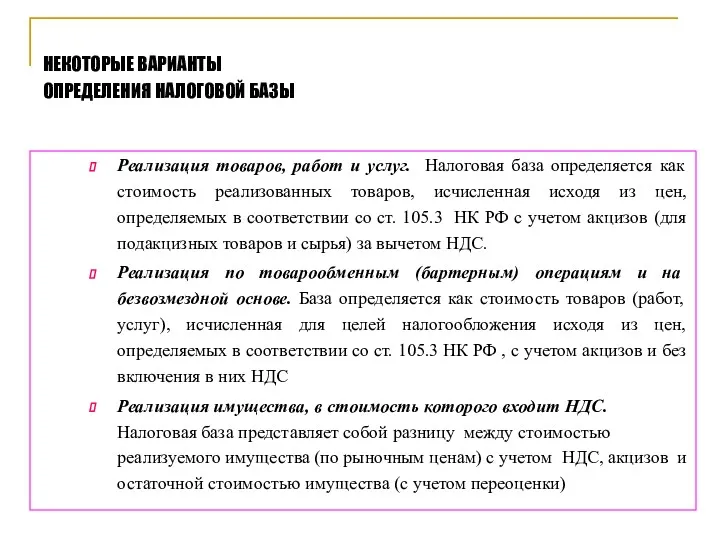

- 11. Реализация товаров, работ и услуг. Налоговая база определяется как стоимость реализованных товаров, исчисленная исходя из цен,

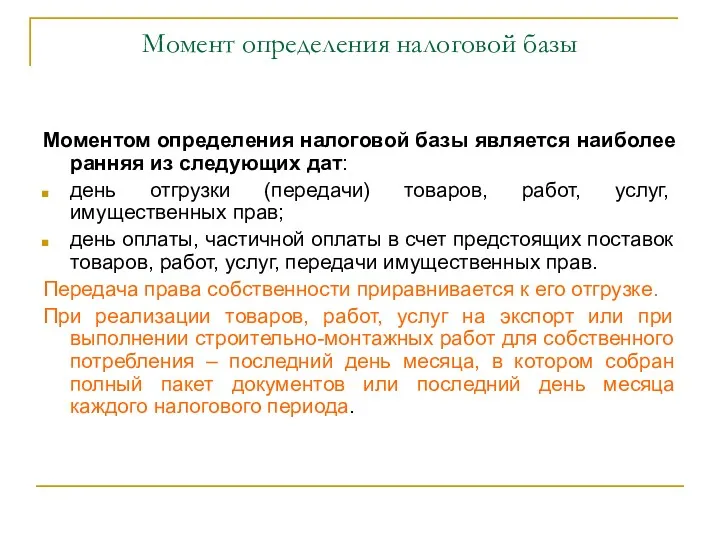

- 12. Момент определения налоговой базы Моментом определения налоговой базы является наиболее ранняя из следующих дат: день отгрузки

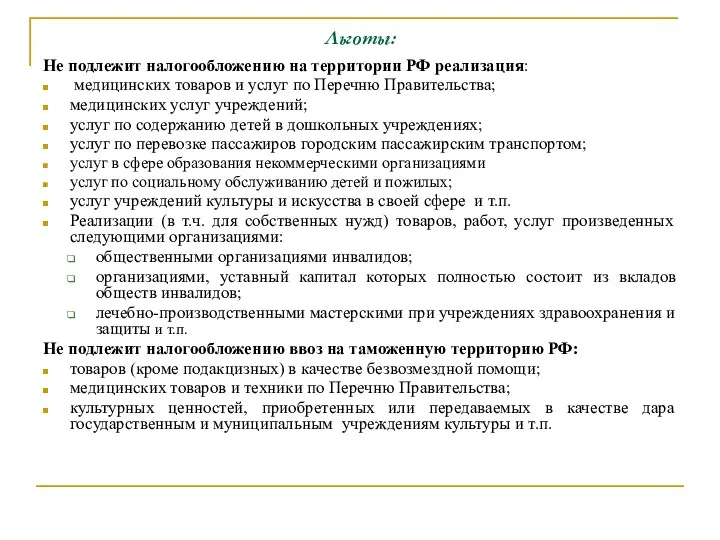

- 13. Льготы: Не подлежит налогообложению на территории РФ реализация: медицинских товаров и услуг по Перечню Правительства; медицинских

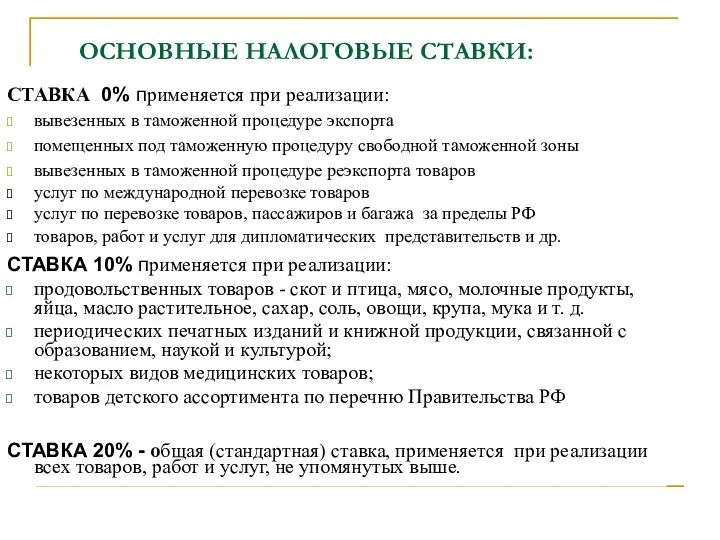

- 14. ОСНОВНЫЕ НАЛОГОВЫЕ СТАВКИ: СТАВКА 0% применяется при реализации: вывезенных в таможенной процедуре экспорта помещенных под таможенную

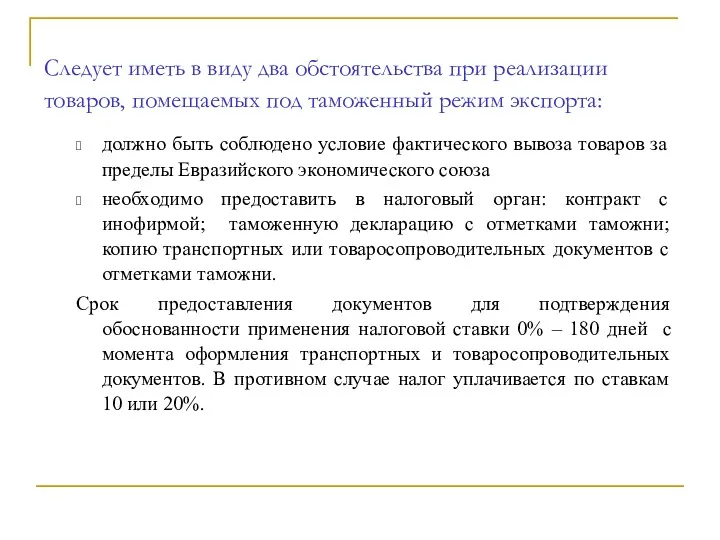

- 15. должно быть соблюдено условие фактического вывоза товаров за пределы Евразийского экономического союза необходимо предоставить в налоговый

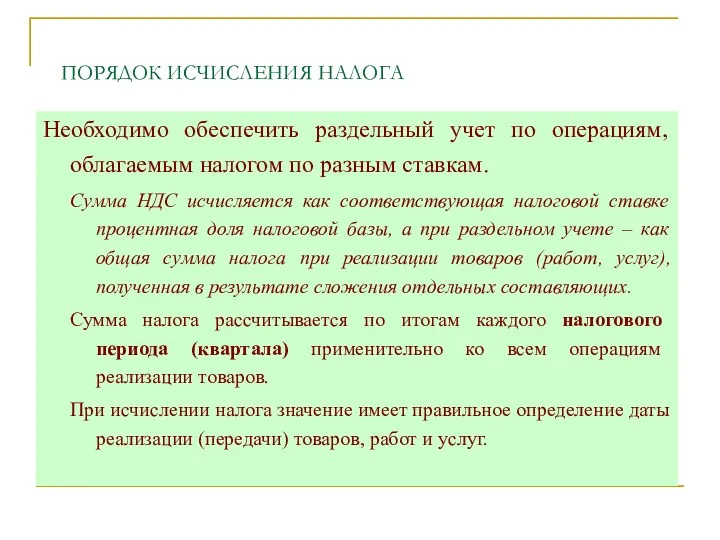

- 17. Необходимо обеспечить раздельный учет по операциям, облагаемым налогом по разным ставкам. Сумма НДС исчисляется как соответствующая

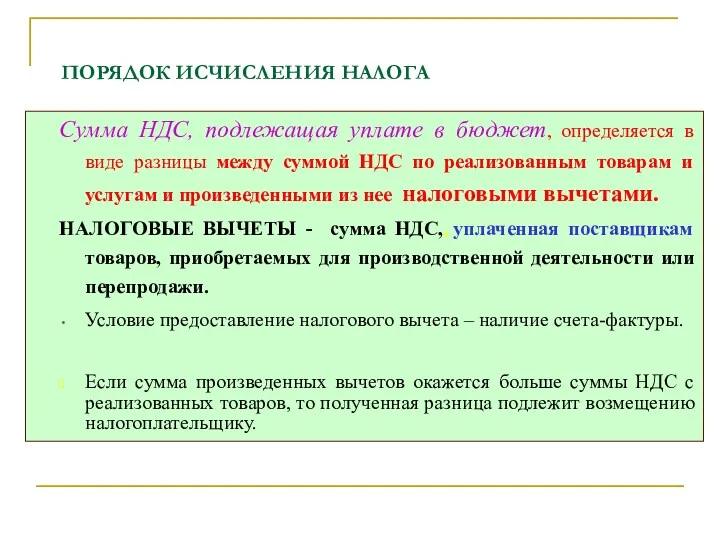

- 18. Сумма НДС, подлежащая уплате в бюджет, определяется в виде разницы между суммой НДС по реализованным товарам

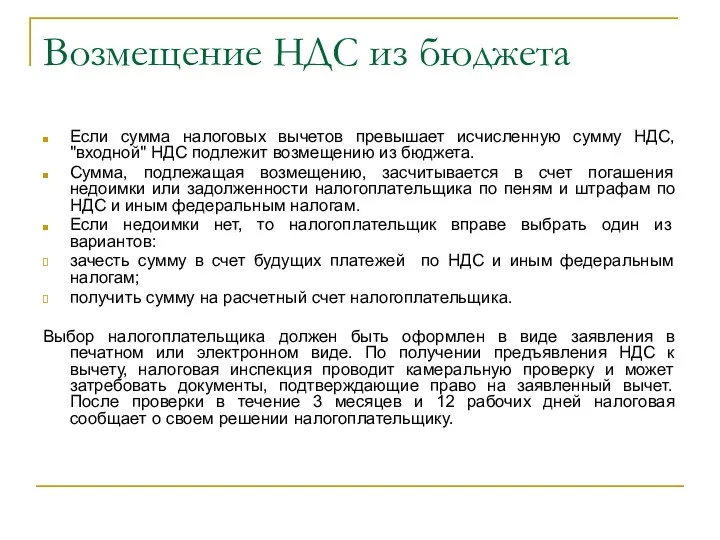

- 19. Возмещение НДС из бюджета Если сумма налоговых вычетов превышает исчисленную сумму НДС, "входной" НДС подлежит возмещению

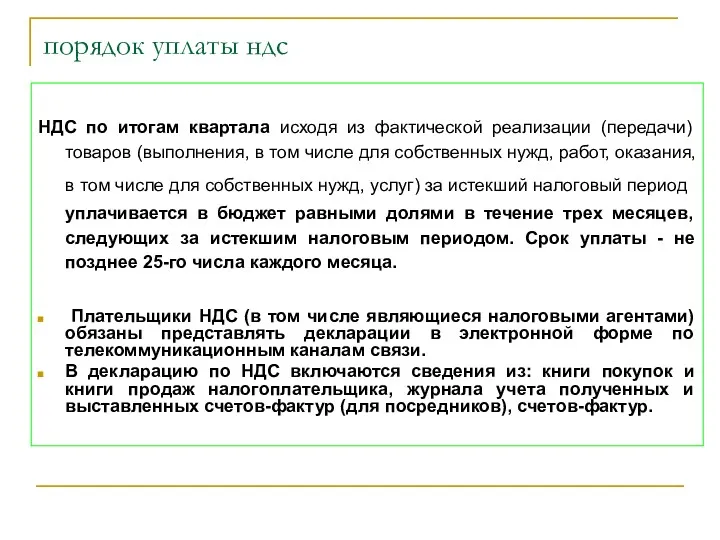

- 20. НДС по итогам квартала исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных

- 21. Акцизы Акцизы – косвенные налоги, включаемые в цену товаров определенного перечня Акцизы - средство регулирования спроса

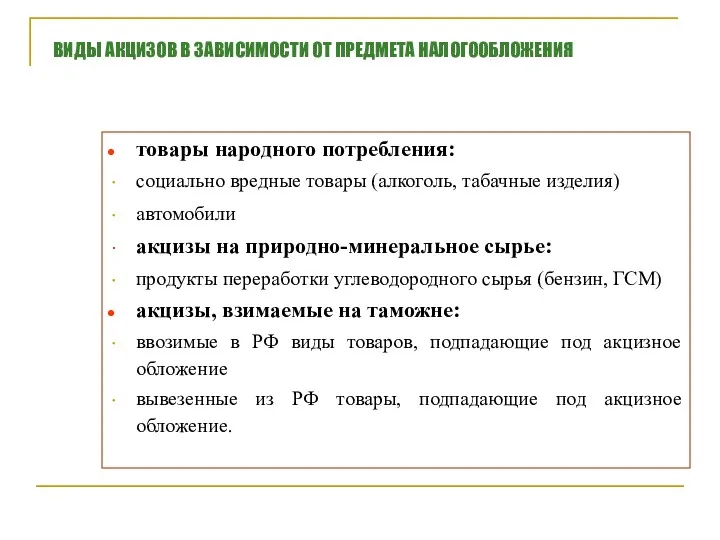

- 22. товары народного потребления: социально вредные товары (алкоголь, табачные изделия) автомобили акцизы на природно-минеральное сырье: продукты переработки

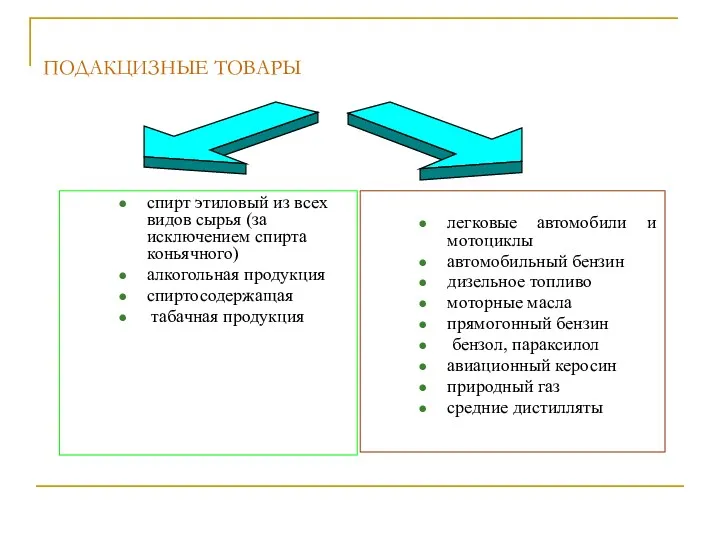

- 23. ПОДАКЦИЗНЫЕ ТОВАРЫ спирт этиловый из всех видов сырья (за исключением спирта коньячного) алкогольная продукция спиртосодержащая табачная

- 24. Виды акцизов в зависимости от плательщиков: по товарам отечественного производства: предприятия - производители подакцизных товаров иностранные

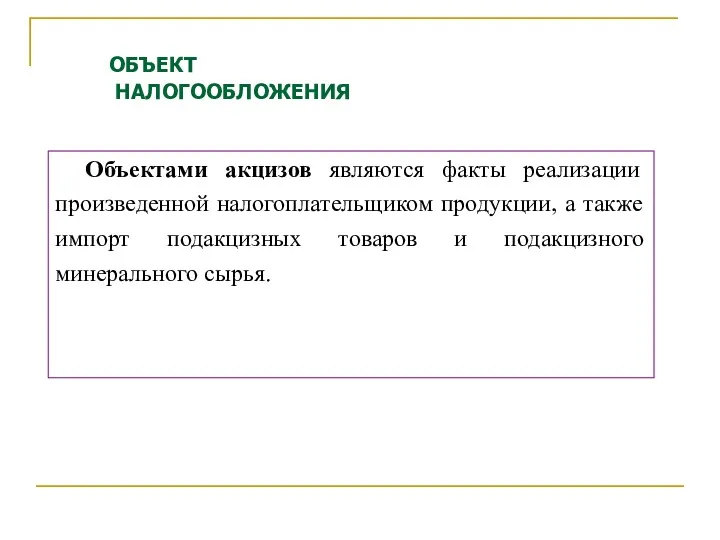

- 25. Объектами акцизов являются факты реализации произведенной налогоплательщиком продукции, а также импорт подакцизных товаров и подакцизного минерального

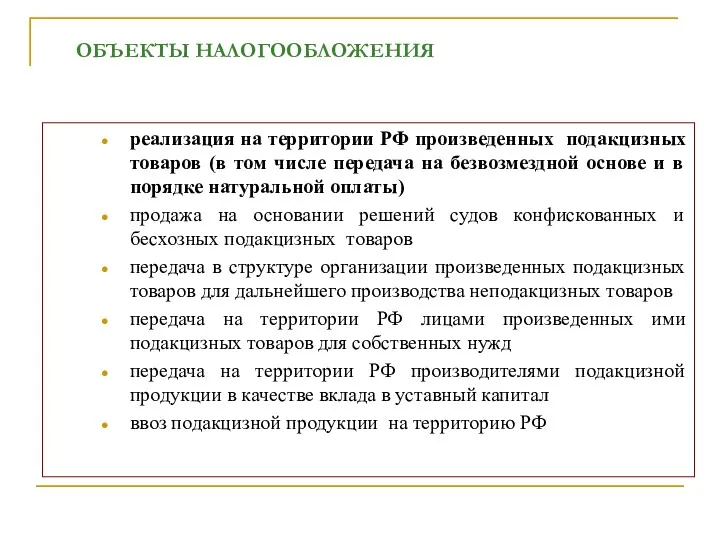

- 26. реализация на территории РФ произведенных подакцизных товаров (в том числе передача на безвозмездной основе и в

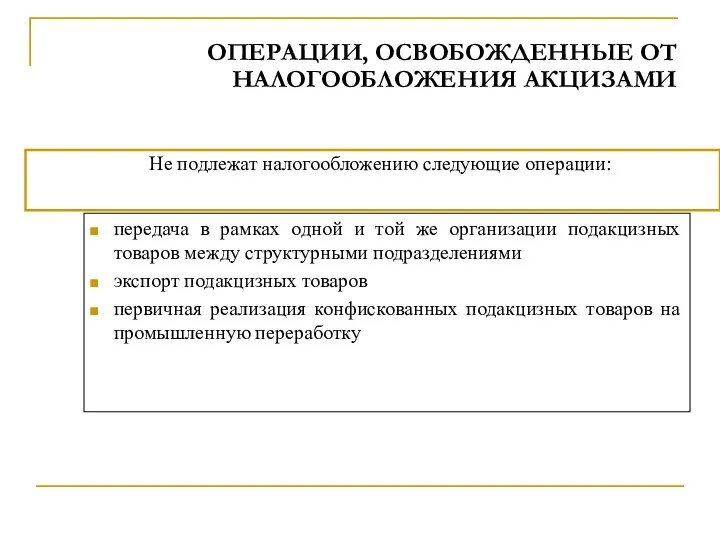

- 27. ОПЕРАЦИИ, ОСВОБОЖДЕННЫЕ ОТ НАЛОГООБЛОЖЕНИЯ АКЦИЗАМИ Не подлежат налогообложению следующие операции: передача в рамках одной и той

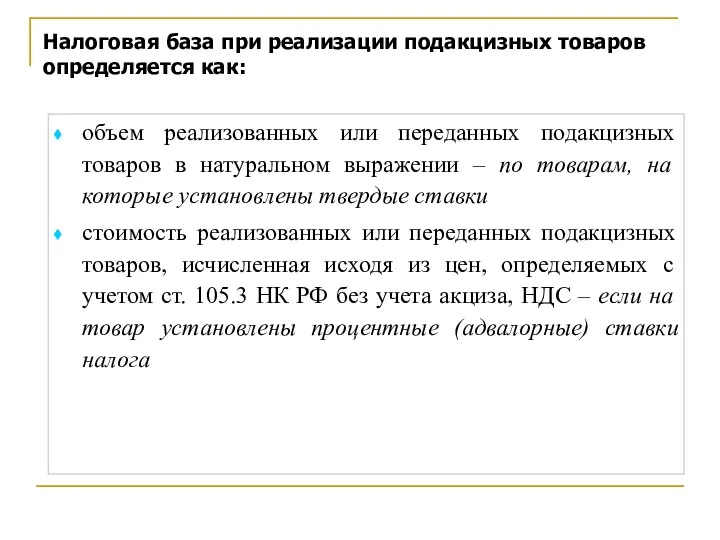

- 28. Налоговая база при реализации подакцизных товаров определяется как: объем реализованных или переданных подакцизных товаров в натуральном

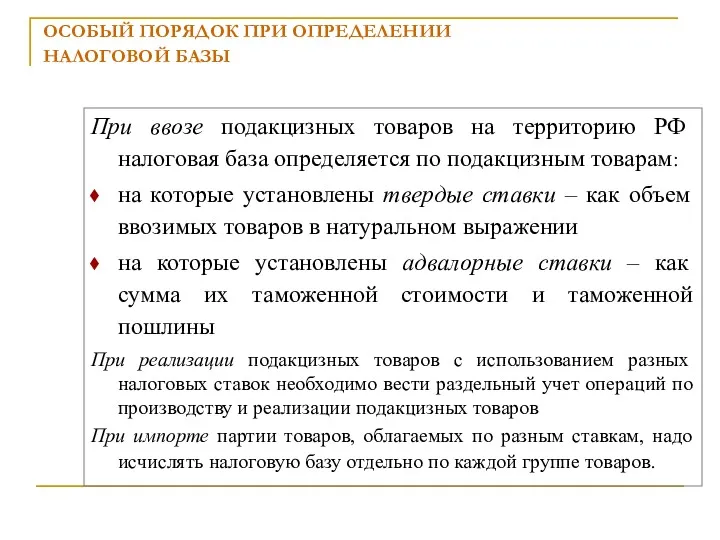

- 29. ОСОБЫЙ ПОРЯДОК ПРИ ОПРЕДЕЛЕНИИ НАЛОГОВОЙ БАЗЫ При ввозе подакцизных товаров на территорию РФ налоговая база определяется

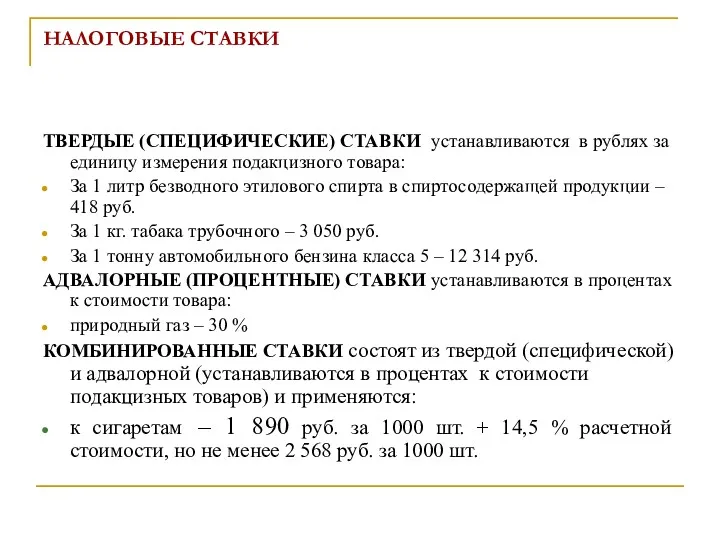

- 30. НАЛОГОВЫЕ СТАВКИ ТВЕРДЫЕ (СПЕЦИФИЧЕСКИЕ) СТАВКИ устанавливаются в рублях за единицу измерения подакцизного товара: За 1 литр

- 31. ПОРЯДОК ИСЧИСЛЕНИЯ АКЦИЗОВ Налоговый период по акцизам устанавливается как каждый календарный месяц. Величина налога определяется налогоплательщиком

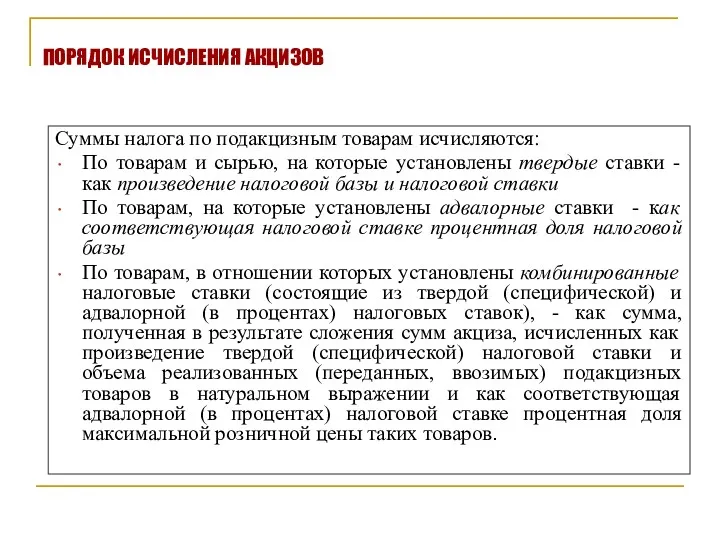

- 32. Суммы налога по подакцизным товарам исчисляются: По товарам и сырью, на которые установлены твердые ставки -

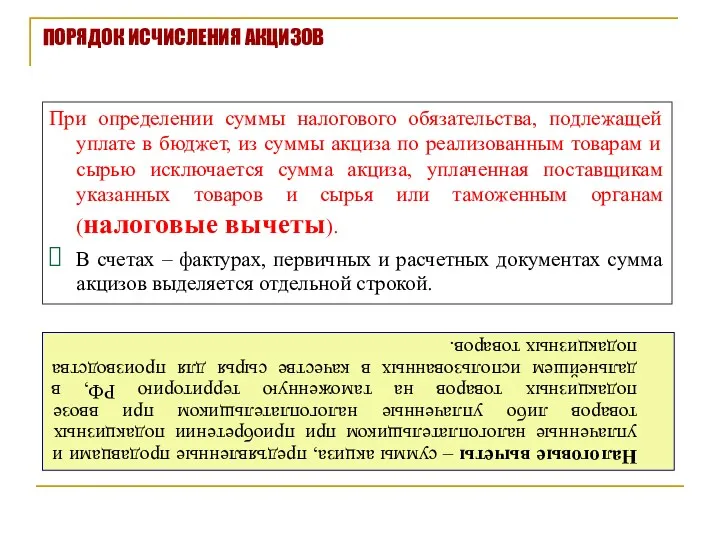

- 33. При определении суммы налогового обязательства, подлежащей уплате в бюджет, из суммы акциза по реализованным товарам и

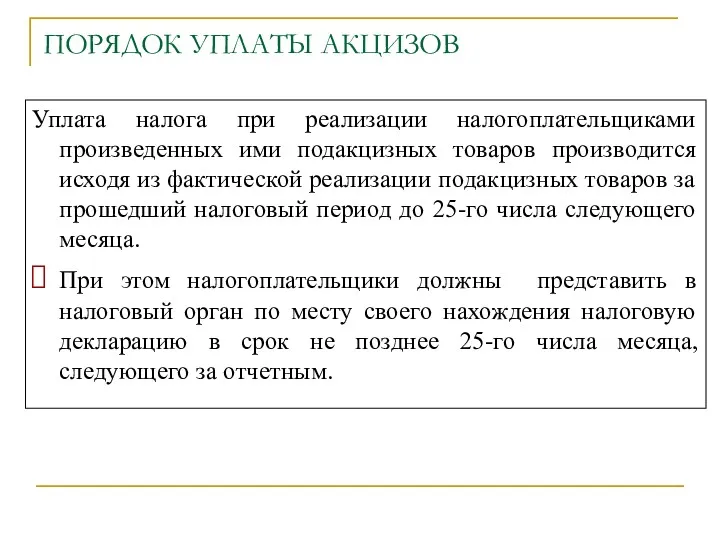

- 34. Уплата налога при реализации налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации подакцизных товаров

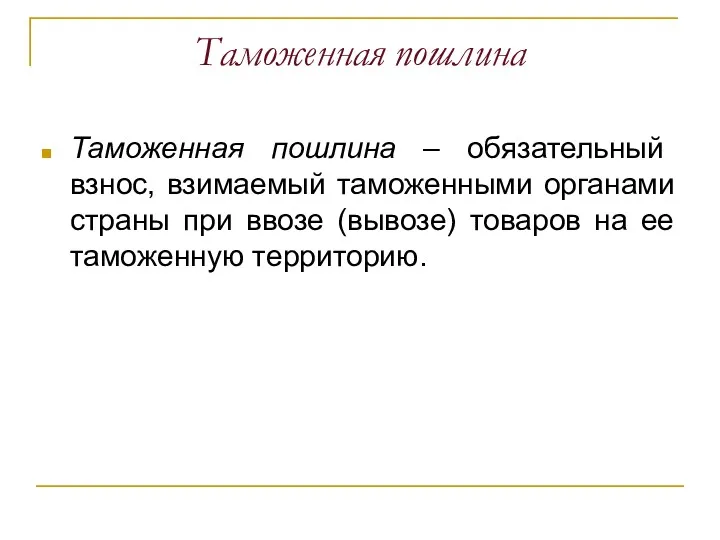

- 35. Таможенная пошлина Таможенная пошлина – обязательный взнос, взимаемый таможенными органами страны при ввозе (вывозе) товаров на

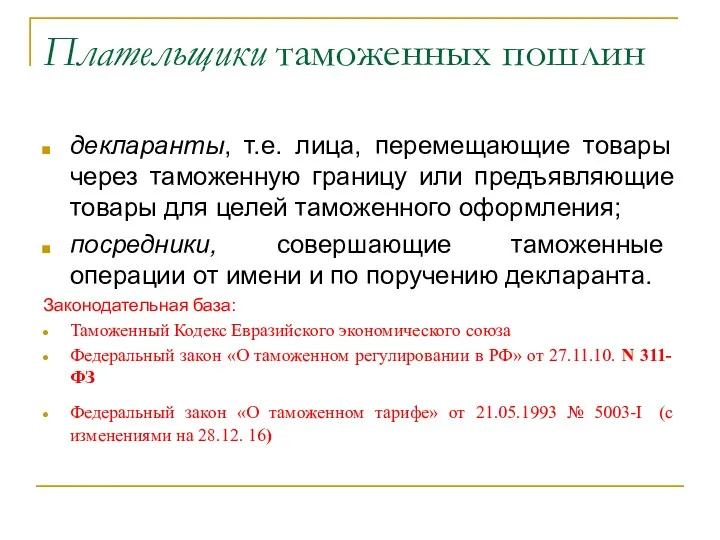

- 36. Плательщики таможенных пошлин декларанты, т.е. лица, перемещающие товары через таможенную границу или предъявляющие товары для целей

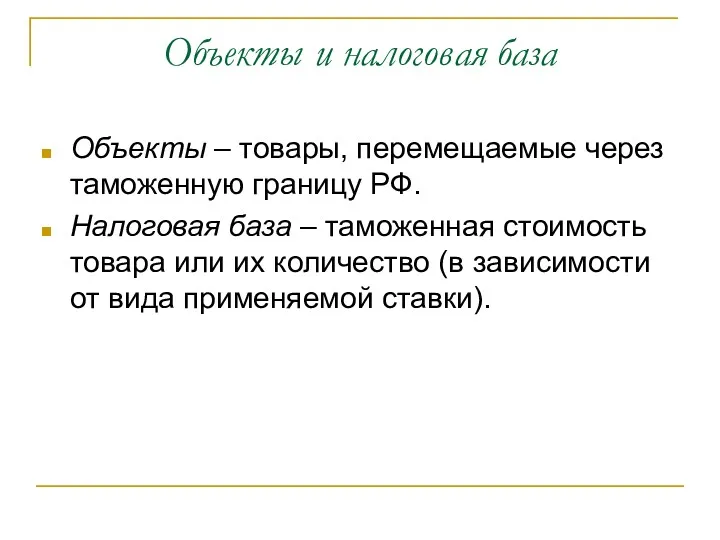

- 37. Объекты и налоговая база Объекты – товары, перемещаемые через таможенную границу РФ. Налоговая база – таможенная

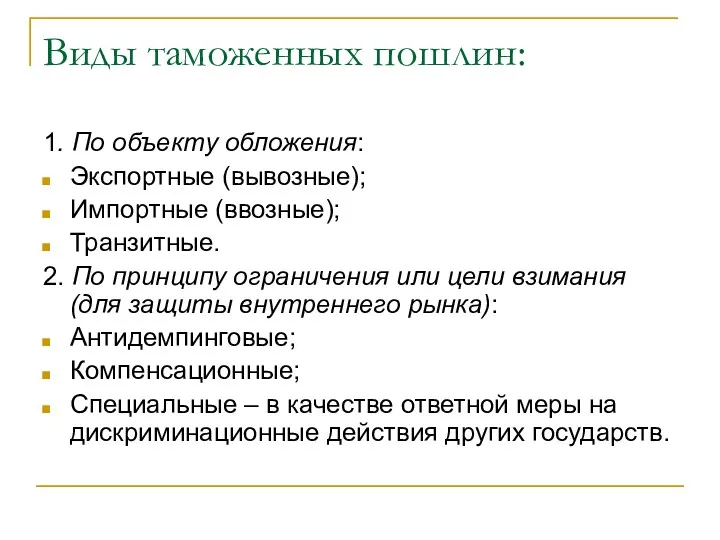

- 38. Виды таможенных пошлин: 1. По объекту обложения: Экспортные (вывозные); Импортные (ввозные); Транзитные. 2. По принципу ограничения

- 39. Виды таможенных пошлин: 3. По способу начисления: Посредством применения адвалорных (процентных) ставок, которые устанавливаются в процентах

- 41. Скачать презентацию

В 1954 г. французский экономист М. Лоре предложил НДС в качестве

В 1954 г. французский экономист М. Лоре предложил НДС в качестве

НАЛОГОПЛАТЕЛЬЩИКИ НДС

организации

индивидуальные предприниматели

лица, осуществляющие перемещение товаров через таможенную границу Таможенного

НАЛОГОПЛАТЕЛЬЩИКИ НДС

организации

индивидуальные предприниматели

лица, осуществляющие перемещение товаров через таможенную границу Таможенного

Освобождение от НДС получают:

Организации, получившие статус участника проекта по осуществлению исследований,

Освобождение от НДС получают:

Организации, получившие статус участника проекта по осуществлению исследований,

реализация товаров (работ, услуг) на территории РФ

передача на территории РФ товаров

реализация товаров (работ, услуг) на территории РФ

передача на территории РФ товаров

МЕСТО РЕАЛИЗАЦИИ ТОВАРОВ И УСЛУГ

Местом реализации товаров и услуг признается

МЕСТО РЕАЛИЗАЦИИ ТОВАРОВ И УСЛУГ

Местом реализации товаров и услуг признается

УСЛОВИЯ И ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА ПРИ РАСЧЕТЕ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА

Все плательщики НДС

УСЛОВИЯ И ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА ПРИ РАСЧЕТЕ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА

Все плательщики НДС

УСЛОВИЯ И ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА ПРИ РАСЧЕТЕ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА

При реализации товаров (работ,

УСЛОВИЯ И ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА ПРИ РАСЧЕТЕ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА

При реализации товаров (работ,

УСЛОВИЯ И ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА ПРИ РАСЧЕТЕ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА

Учет счетов-фактур должен

УСЛОВИЯ И ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА ПРИ РАСЧЕТЕ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА

Учет счетов-фактур должен

ПОРЯДОК ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ

Налоговая база определяется налогоплательщиком в зависимости от особенностей

ПОРЯДОК ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ

Налоговая база определяется налогоплательщиком в зависимости от особенностей

Реализация товаров, работ и услуг. Налоговая база определяется как стоимость реализованных

Реализация товаров, работ и услуг. Налоговая база определяется как стоимость реализованных

Момент определения налоговой базы

Моментом определения налоговой базы является наиболее ранняя из

Момент определения налоговой базы

Моментом определения налоговой базы является наиболее ранняя из

Льготы:

Не подлежит налогообложению на территории РФ реализация:

медицинских товаров и услуг

Льготы:

Не подлежит налогообложению на территории РФ реализация:

медицинских товаров и услуг

ОСНОВНЫЕ НАЛОГОВЫЕ СТАВКИ:

СТАВКА 0% применяется при реализации:

вывезенных в таможенной процедуре экспорта

помещенных под

ОСНОВНЫЕ НАЛОГОВЫЕ СТАВКИ:

СТАВКА 0% применяется при реализации:

вывезенных в таможенной процедуре экспорта

помещенных под

должно быть соблюдено условие фактического вывоза товаров за пределы Евразийского экономического

должно быть соблюдено условие фактического вывоза товаров за пределы Евразийского экономического

Необходимо обеспечить раздельный учет по операциям, облагаемым налогом по разным ставкам.

Сумма

Необходимо обеспечить раздельный учет по операциям, облагаемым налогом по разным ставкам.

Сумма

Сумма НДС, подлежащая уплате в бюджет, определяется в виде разницы между

Сумма НДС, подлежащая уплате в бюджет, определяется в виде разницы между

Возмещение НДС из бюджета

Если сумма налоговых вычетов превышает исчисленную сумму НДС,

Возмещение НДС из бюджета

Если сумма налоговых вычетов превышает исчисленную сумму НДС,

НДС по итогам квартала исходя из фактической реализации (передачи) товаров (выполнения,

Акцизы

Акцизы – косвенные налоги, включаемые в цену товаров определенного перечня

Акцизы

Акцизы

Акцизы – косвенные налоги, включаемые в цену товаров определенного перечня

Акцизы

товары народного потребления:

социально вредные товары (алкоголь, табачные изделия)

автомобили

акцизы на природно-минеральное

товары народного потребления:

социально вредные товары (алкоголь, табачные изделия)

автомобили

акцизы на природно-минеральное

ПОДАКЦИЗНЫЕ ТОВАРЫ

спирт этиловый из всех видов сырья (за исключением спирта коньячного)

ПОДАКЦИЗНЫЕ ТОВАРЫ

спирт этиловый из всех видов сырья (за исключением спирта коньячного)

Виды акцизов в зависимости от плательщиков:

по товарам отечественного производства:

предприятия -

Виды акцизов в зависимости от плательщиков:

по товарам отечественного производства:

предприятия -

Объектами акцизов являются факты реализации произведенной налогоплательщиком продукции, а также импорт

Объектами акцизов являются факты реализации произведенной налогоплательщиком продукции, а также импорт

реализация на территории РФ произведенных подакцизных товаров (в том числе передача

реализация на территории РФ произведенных подакцизных товаров (в том числе передача

ОПЕРАЦИИ, ОСВОБОЖДЕННЫЕ ОТ НАЛОГООБЛОЖЕНИЯ АКЦИЗАМИ

Не подлежат налогообложению следующие операции:

передача в

ОПЕРАЦИИ, ОСВОБОЖДЕННЫЕ ОТ НАЛОГООБЛОЖЕНИЯ АКЦИЗАМИ

Не подлежат налогообложению следующие операции:

передача в

Налоговая база при реализации подакцизных товаров определяется как:

объем реализованных или

Налоговая база при реализации подакцизных товаров определяется как:

объем реализованных или

ОСОБЫЙ ПОРЯДОК ПРИ ОПРЕДЕЛЕНИИ

НАЛОГОВОЙ БАЗЫ

При ввозе подакцизных товаров на территорию

ОСОБЫЙ ПОРЯДОК ПРИ ОПРЕДЕЛЕНИИ

НАЛОГОВОЙ БАЗЫ

При ввозе подакцизных товаров на территорию

НАЛОГОВЫЕ СТАВКИ

ТВЕРДЫЕ (СПЕЦИФИЧЕСКИЕ) СТАВКИ устанавливаются в рублях за единицу измерения подакцизного

НАЛОГОВЫЕ СТАВКИ

ТВЕРДЫЕ (СПЕЦИФИЧЕСКИЕ) СТАВКИ устанавливаются в рублях за единицу измерения подакцизного

ПОРЯДОК ИСЧИСЛЕНИЯ АКЦИЗОВ

Налоговый период по акцизам устанавливается как каждый календарный месяц.

Величина

ПОРЯДОК ИСЧИСЛЕНИЯ АКЦИЗОВ

Налоговый период по акцизам устанавливается как каждый календарный месяц.

Величина

Суммы налога по подакцизным товарам исчисляются:

По товарам и сырью, на

Суммы налога по подакцизным товарам исчисляются:

По товарам и сырью, на

При определении суммы налогового обязательства, подлежащей уплате в бюджет, из суммы

При определении суммы налогового обязательства, подлежащей уплате в бюджет, из суммы

Уплата налога при реализации налогоплательщиками произведенных ими подакцизных товаров производится исходя

Уплата налога при реализации налогоплательщиками произведенных ими подакцизных товаров производится исходя

Таможенная пошлина

Таможенная пошлина – обязательный взнос, взимаемый таможенными органами страны при

Таможенная пошлина

Таможенная пошлина – обязательный взнос, взимаемый таможенными органами страны при

Плательщики таможенных пошлин

декларанты, т.е. лица, перемещающие товары через таможенную границу или

Плательщики таможенных пошлин

декларанты, т.е. лица, перемещающие товары через таможенную границу или

Объекты и налоговая база

Объекты – товары, перемещаемые через таможенную границу РФ.

Налоговая

Объекты и налоговая база

Объекты – товары, перемещаемые через таможенную границу РФ.

Налоговая

Виды таможенных пошлин:

1. По объекту обложения:

Экспортные (вывозные);

Импортные (ввозные);

Транзитные.

2. По принципу ограничения

Виды таможенных пошлин:

1. По объекту обложения:

Экспортные (вывозные);

Импортные (ввозные);

Транзитные.

2. По принципу ограничения

Виды таможенных пошлин:

3. По способу начисления:

Посредством применения адвалорных (процентных) ставок, которые

Виды таможенных пошлин:

3. По способу начисления:

Посредством применения адвалорных (процентных) ставок, которые

Налог на добавленную стоимость

Налог на добавленную стоимость Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік

Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік О введении обязательной маркировки

О введении обязательной маркировки Москва, 9 марта - РИА Новости

Москва, 9 марта - РИА Новости Персонал организации (предприятия). Организация и оплата труда

Персонал организации (предприятия). Организация и оплата труда Денежный рынок. Тема 3

Денежный рынок. Тема 3 Обыкновенные акции

Обыкновенные акции International union

International union Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Личный кабинет застрахованного

Личный кабинет застрахованного Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Сеть Вконтакте. Обоснование бюджета

Сеть Вконтакте. Обоснование бюджета Джерела формування страхового фонду

Джерела формування страхового фонду Міжнародні валютно - фінансові організації

Міжнародні валютно - фінансові організації Почтовые переводы, простые или электронные

Почтовые переводы, простые или электронные Опционы (Биржа РТС) FORTS

Опционы (Биржа РТС) FORTS Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Вклады в Газпромбанке

Вклады в Газпромбанке Финансовое право. Правовое регулирование страхования в РФ

Финансовое право. Правовое регулирование страхования в РФ Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Финансовые институты. Банковская система

Финансовые институты. Банковская система Налоговая система Германии

Налоговая система Германии Банковская система России 2016. Практические вопросы надзора и регулирования

Банковская система России 2016. Практические вопросы надзора и регулирования Правовые основы деятельности Банка России

Правовые основы деятельности Банка России МСФО (IAS) 2. Запасы

МСФО (IAS) 2. Запасы Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5