- Аудит операций с основными средствами и нематериальными активами

Содержание

- 2. Содержание

- 3. Содержание

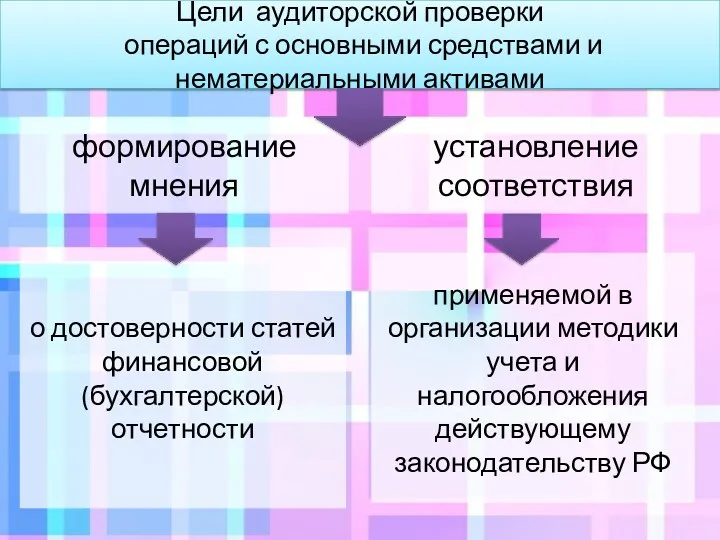

- 4. Цели аудиторской проверки операций с основными средствами и нематериальными активами о достоверности статей финансовой (бухгалтерской) отчетности

- 5. Источники информации

- 6. Источники информации Учетная политика

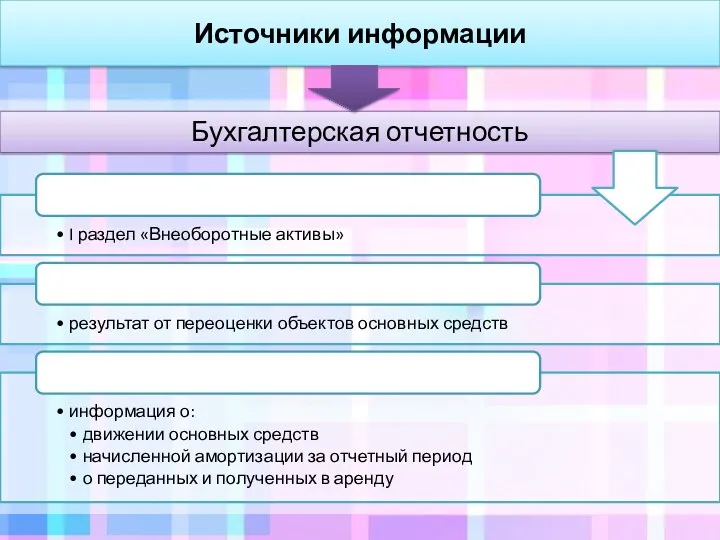

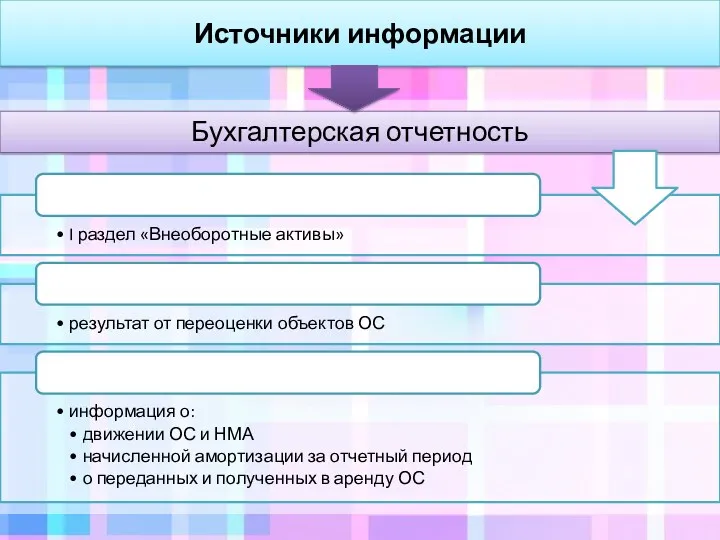

- 7. Источники информации Бухгалтерская отчетность

- 8. Источники информации Бухгалтерская отчетность

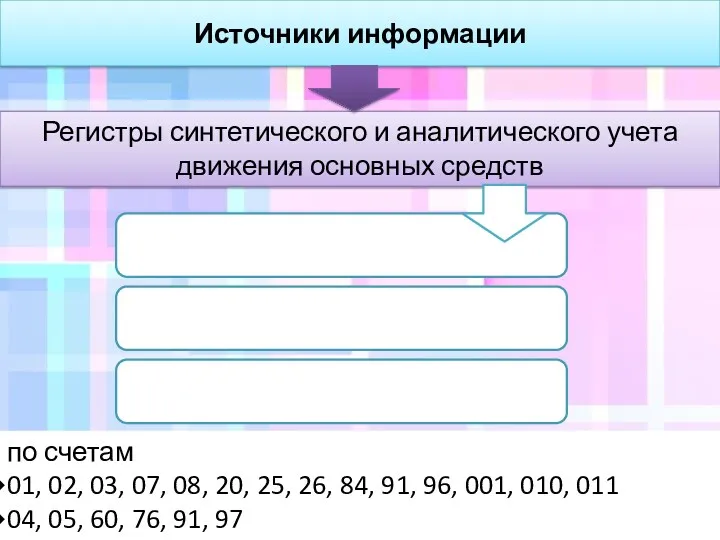

- 9. Источники информации Регистры синтетического и аналитического учета движения основных средств по счетам 01, 02, 03, 07,

- 10. Источники информации первичные документы по оформлению операций с ОС

- 11. Источники информации первичные документы по оформлению операций с НМА

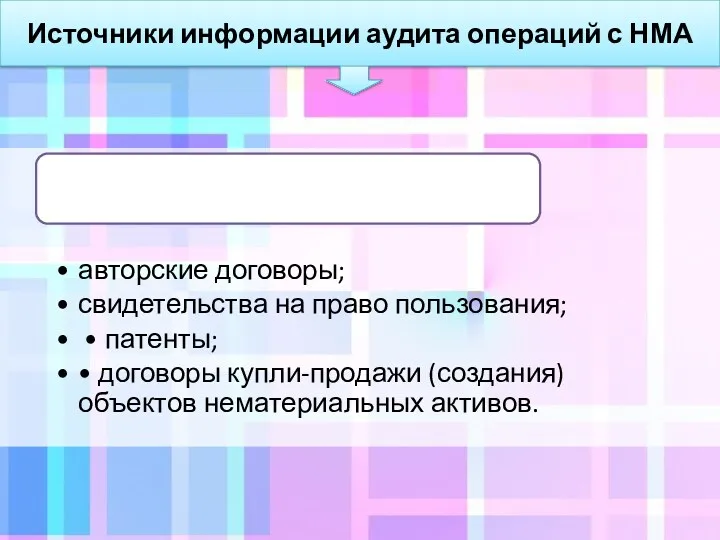

- 12. Источники информации аудита операций с НМА

- 13. Нормативное регулирование операций с основными средствами и нематериальными активами и их учета

- 14. Нормативное регулирование операций с основными средствами и нематериальными активами и их учета

- 15. Этапы проверки

- 16. Структура программы аудита операций с ОС и НМА

- 17. Направления аудита операций с основными средствами

- 18. Проверка наличия основных средств Проверка Инвентаризационной описи объектов ОС на дату проведения аудита Проверка наличия документального

- 19. Проверка операций по поступлению основных средств Проверка первичных документов, отражающих поступление Проверка правильности отнесения предметов к

- 20. Проверка операций по выбытию основных средств Аудитор проверяет: первичные документы наличие Приказа о создании комиссии порядок

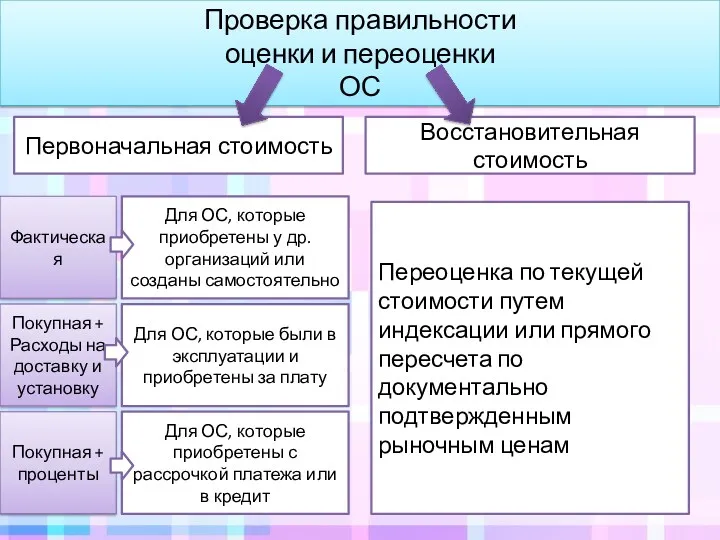

- 21. Первоначальная стоимость Восстановительная стоимость Проверка правильности оценки и переоценки ОС Фактическая Для ОС, которые приобретены у

- 22. Проверка правильности оценки ОС Аудитор проверяет

- 23. Проверка правильности начисления амортизации Постановление Совмина СССР от 22.10.1990 N 1072 "О единых нормах амортизационных отчислений

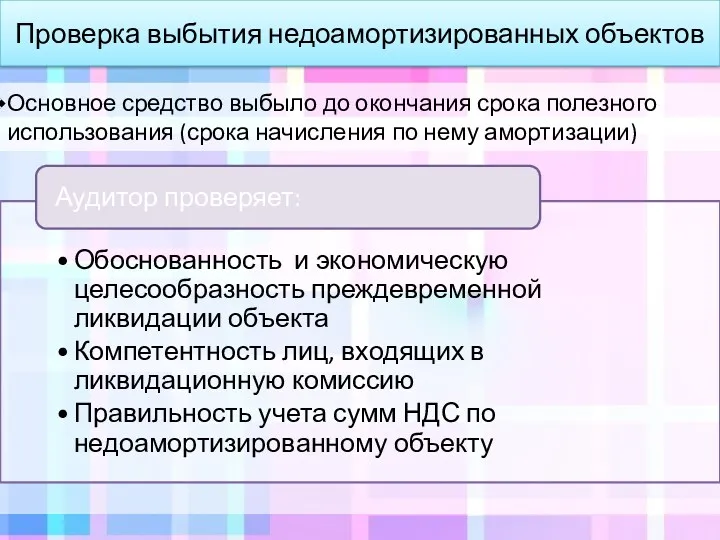

- 24. Проверка выбытия недоамортизированных объектов Основное средство выбыло до окончания срока полезного использования (срока начисления по нему

- 25. Направления аудита операций с нематериальными активами

- 26. Проверка операций по поступлению нематериальных активов

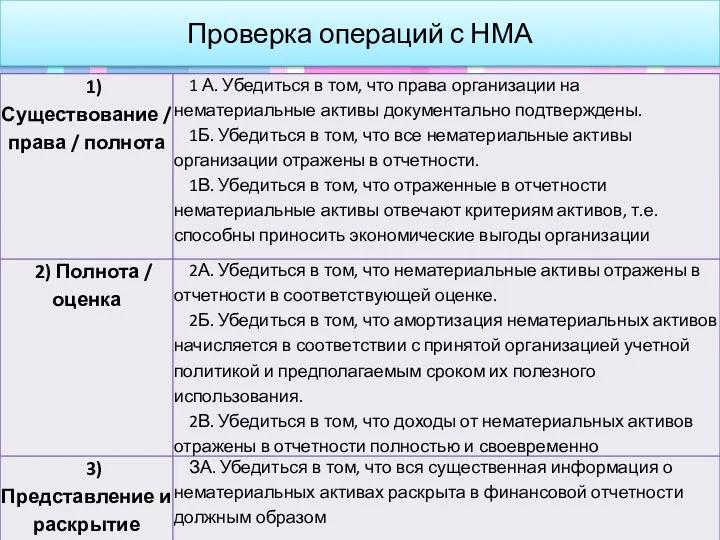

- 27. Проверка операций с НМА

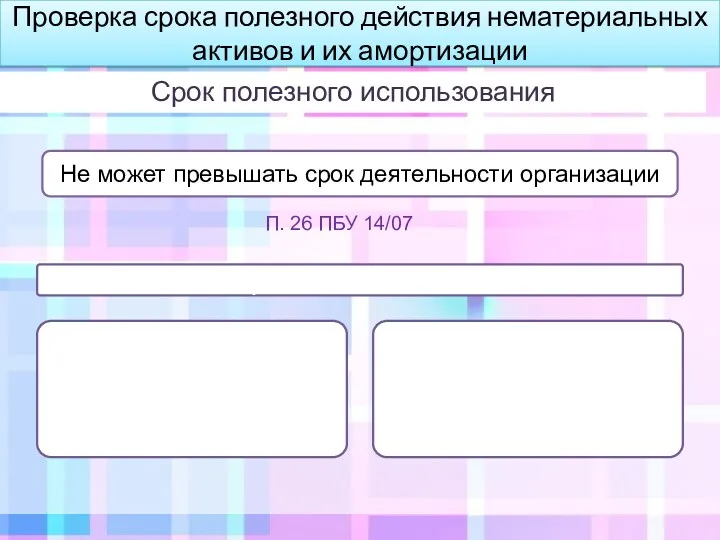

- 28. Проверка срока полезного действия нематериальных активов и их амортизации Срок полезного использования Не может превышать срок

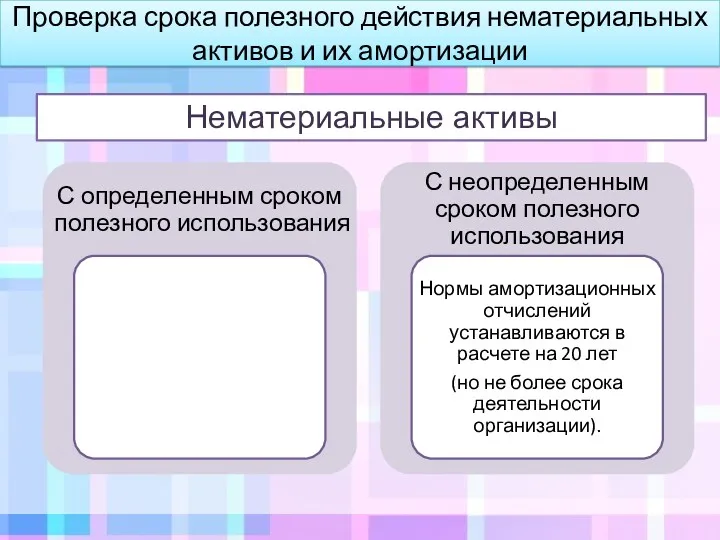

- 29. Проверка срока полезного действия нематериальных активов и их амортизации Нематериальные активы

- 30. П. 34 ПБУ 14/07 Проверка выбытия НМА Выбытие НМА возможно в случаях:

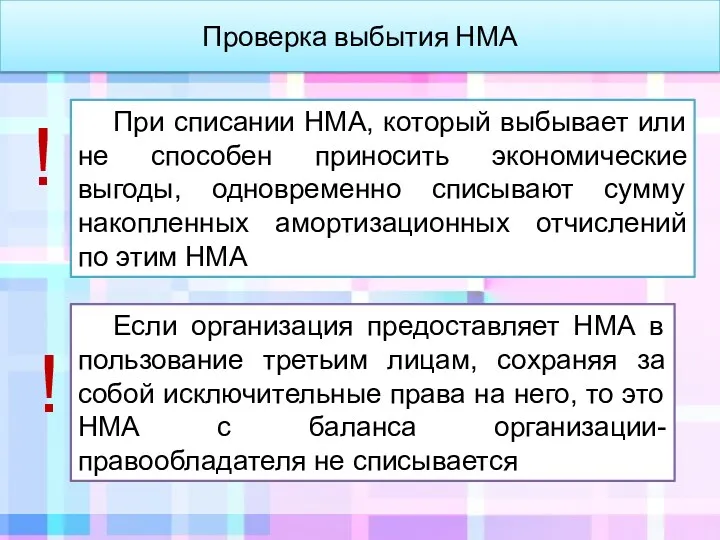

- 31. Если организация предоставляет НМА в пользование третьим лицам, сохраняя за собой исключительные права на него, то

- 32. Проверка правильности аналитического учета Аналитический учет должен вестись по отдельным инвентарным объектам основных средств и нематериальных

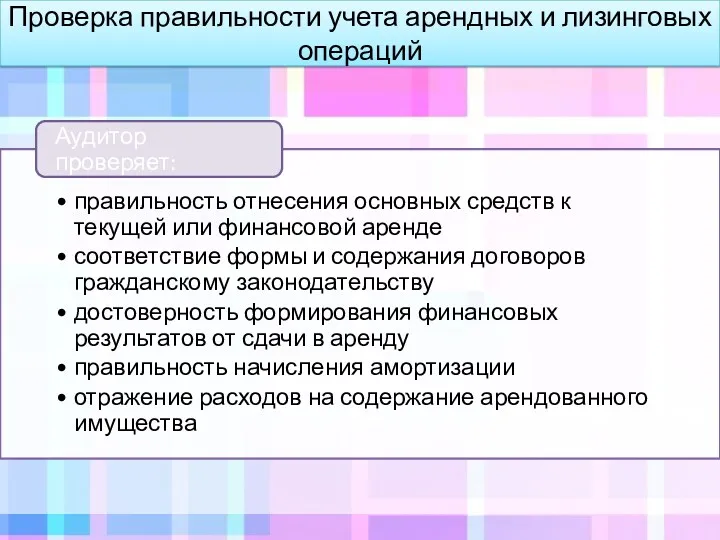

- 33. Проверка правильности учета арендных и лизинговых операций

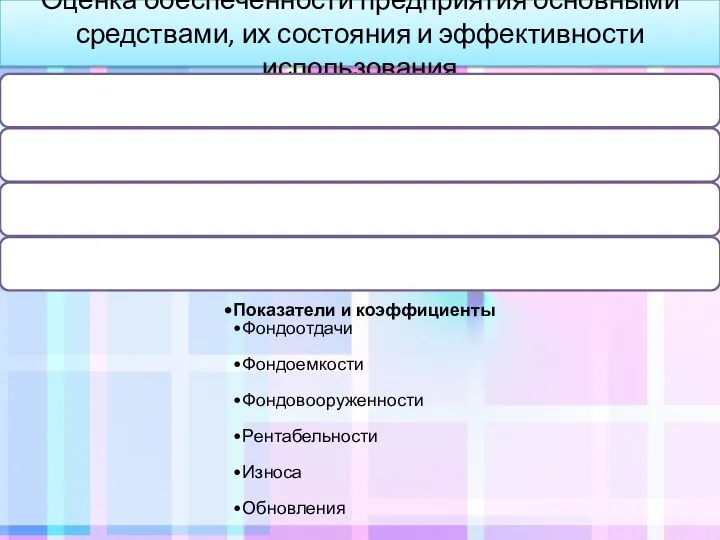

- 34. Оценка обеспеченности предприятия основными средствами, их состояния и эффективности использования Показатели и коэффициенты Фондоотдачи Фондоемкости Фондовооруженности

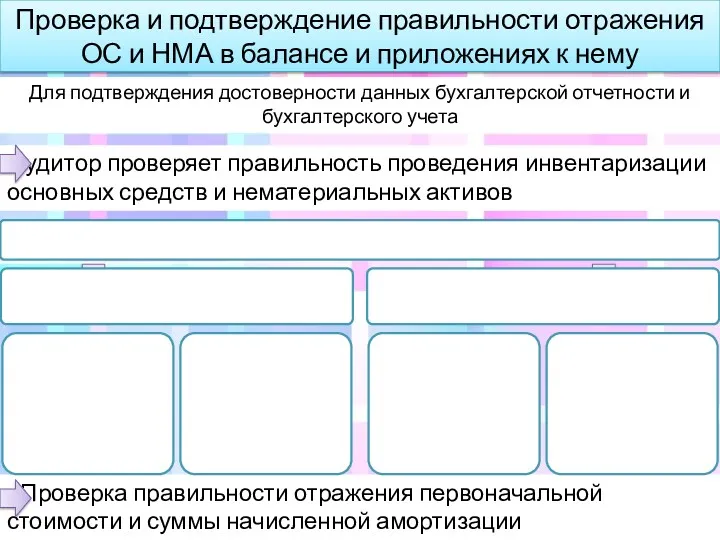

- 35. Для подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета аудитор проверяет правильность проведения инвентаризации основных средств

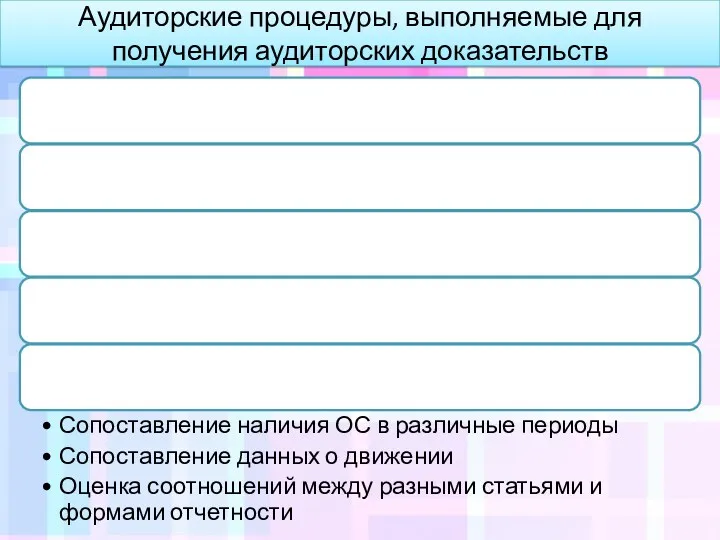

- 36. Аудиторские процедуры, выполняемые для получения аудиторских доказательств

- 39. Рабочие документы аудитора В рабочих документах отражается информация

- 40. Рабочие документы аудитора

- 41. Состав рабочей документации аудитора

- 42. Состав рабочей документации аудитора

- 43. Обобщение результатов проверки

- 44. Список литературы Аудит: учеб. для вузов / [В. В. Скобара, Г. И. Пашигорева, О. Л. Островская

- 46. Скачать презентацию

Содержание

Содержание

Содержание

Содержание

Цели аудиторской проверки

операций с основными средствами и

нематериальными активами

о достоверности

Цели аудиторской проверки

операций с основными средствами и

нематериальными активами

о достоверности

Источники информации

Источники информации

Источники информации

Учетная политика

Источники информации

Учетная политика

Источники информации

Бухгалтерская отчетность

Источники информации

Бухгалтерская отчетность

Источники информации

Бухгалтерская отчетность

Источники информации

Бухгалтерская отчетность

Источники информации

Регистры синтетического и аналитического учета

движения основных средств

по счетам

01, 02,

Источники информации

Регистры синтетического и аналитического учета

движения основных средств

по счетам

01, 02,

Источники информации

первичные документы по оформлению операций с ОС

Источники информации

первичные документы по оформлению операций с ОС

Источники информации

первичные документы по оформлению операций с НМА

Источники информации

первичные документы по оформлению операций с НМА

Источники информации аудита операций с НМА

Источники информации аудита операций с НМА

Нормативное регулирование операций с основными средствами и нематериальными активами и их

Нормативное регулирование операций с основными средствами и нематериальными активами и их

Нормативное регулирование операций с основными средствами и нематериальными активами и их

Нормативное регулирование операций с основными средствами и нематериальными активами и их

Этапы проверки

Этапы проверки

Структура программы аудита операций с ОС и НМА

Структура программы аудита операций с ОС и НМА

Направления аудита операций с основными средствами

Направления аудита операций с основными средствами

Проверка наличия основных средств

Проверка Инвентаризационной описи объектов ОС на дату проведения

Проверка наличия основных средств

Проверка Инвентаризационной описи объектов ОС на дату проведения

Проверка операций по поступлению

основных средств

Проверка первичных документов, отражающих поступление

Проверка правильности отнесения

Проверка операций по поступлению

основных средств

Проверка первичных документов, отражающих поступление

Проверка правильности отнесения

Проверка операций по выбытию

основных средств

Аудитор проверяет:

первичные документы

наличие Приказа

Проверка операций по выбытию

основных средств

Аудитор проверяет:

первичные документы

наличие Приказа

Первоначальная стоимость

Восстановительная стоимость

Проверка правильности

оценки и переоценки

ОС

Фактическая

Для ОС, которые

Первоначальная стоимость

Восстановительная стоимость

Проверка правильности

оценки и переоценки

ОС

Фактическая

Для ОС, которые

Проверка правильности оценки ОС

Аудитор проверяет

Проверка правильности оценки ОС

Аудитор проверяет

Проверка правильности начисления амортизации

Постановление Совмина СССР от 22.10.1990 N 1072 "О

Проверка правильности начисления амортизации

Постановление Совмина СССР от 22.10.1990 N 1072 "О

Проверка выбытия недоамортизированных объектов

Основное средство выбыло до окончания срока полезного использования

Проверка выбытия недоамортизированных объектов

Основное средство выбыло до окончания срока полезного использования

Направления аудита операций с

нематериальными активами

Направления аудита операций с

нематериальными активами

Проверка операций по поступлению

нематериальных активов

Проверка операций по поступлению

нематериальных активов

Проверка операций с НМА

Проверка операций с НМА

Проверка срока полезного действия нематериальных активов и их амортизации

Срок полезного использования

Проверка срока полезного действия нематериальных активов и их амортизации

Срок полезного использования

Проверка срока полезного действия нематериальных активов и их амортизации

Нематериальные активы

Проверка срока полезного действия нематериальных активов и их амортизации

Нематериальные активы

П. 34 ПБУ 14/07

Проверка выбытия НМА

Выбытие НМА возможно в случаях:

П. 34 ПБУ 14/07

Проверка выбытия НМА

Выбытие НМА возможно в случаях:

Если организация предоставляет НМА в пользование третьим лицам, сохраняя за собой

Если организация предоставляет НМА в пользование третьим лицам, сохраняя за собой

Проверка правильности аналитического учета

Аналитический учет должен вестись по отдельным инвентарным объектам

Проверка правильности аналитического учета

Аналитический учет должен вестись по отдельным инвентарным объектам

Проверка правильности учета арендных и лизинговых операций

Проверка правильности учета арендных и лизинговых операций

Оценка обеспеченности предприятия основными средствами, их состояния и эффективности использования

Показатели и

Оценка обеспеченности предприятия основными средствами, их состояния и эффективности использования

Показатели и

Для подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета

аудитор проверяет

Для подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета

аудитор проверяет

Аудиторские процедуры, выполняемые для получения аудиторских доказательств

Аудиторские процедуры, выполняемые для получения аудиторских доказательств

Рабочие документы аудитора

В рабочих документах отражается информация

Рабочие документы аудитора

В рабочих документах отражается информация

Рабочие документы аудитора

Рабочие документы аудитора

Состав рабочей документации аудитора

Состав рабочей документации аудитора

Состав рабочей документации аудитора

Состав рабочей документации аудитора

Обобщение результатов проверки

Обобщение результатов проверки

Список литературы

Аудит: учеб. для вузов / [В. В. Скобара, Г.

Список литературы

Аудит: учеб. для вузов / [В. В. Скобара, Г.

Финансовые инструменты АО Банк Развития Казахстана

Финансовые инструменты АО Банк Развития Казахстана Дебетовая карта

Дебетовая карта Отчетность страхователей для ведения индивидуального (персонифицированного) учета

Отчетность страхователей для ведения индивидуального (персонифицированного) учета Как работать с единым налоговым платежом

Как работать с единым налоговым платежом Основи побудови фінансово обліку

Основи побудови фінансово обліку Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Как проявить должную осмотрительность. Мнение ФНС

Как проявить должную осмотрительность. Мнение ФНС Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Виды кредитов

Виды кредитов Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Основы кредитно-денежной политики

Основы кредитно-денежной политики Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Коммерческое предложение. Проект POS-credit

Коммерческое предложение. Проект POS-credit Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Корпорация EG

Корпорация EG Налог на прибыль организаций

Налог на прибыль организаций Инвестиции и источники финансирования инвестиционной деятельности

Инвестиции и источники финансирования инвестиционной деятельности Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус

Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Управление пассивами банка

Управление пассивами банка Налог на доходы физических лиц

Налог на доходы физических лиц Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Валютные системы. Валютные риски. Валютные кризисы

Валютные системы. Валютные риски. Валютные кризисы Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Бюджет процесі

Бюджет процесі