- Смета затрат на производство и реализацию продукции. (Тема 7)

Содержание

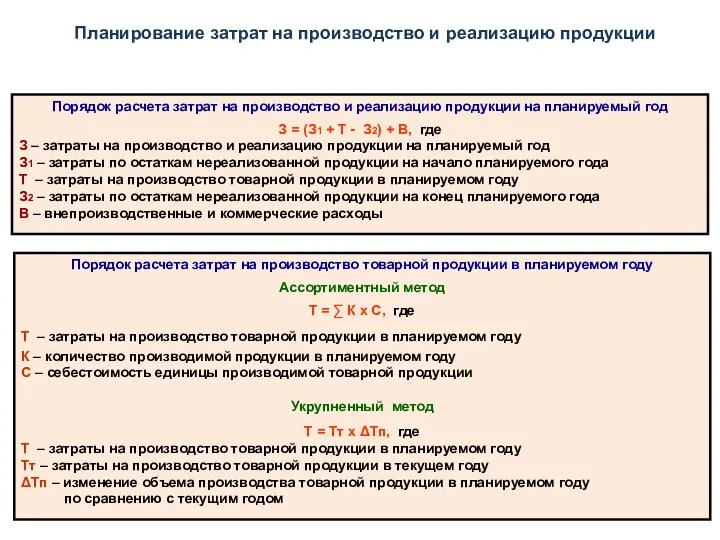

- 2. Порядок расчета затрат на производство и реализацию продукции на планируемый год З = (З1 + Т

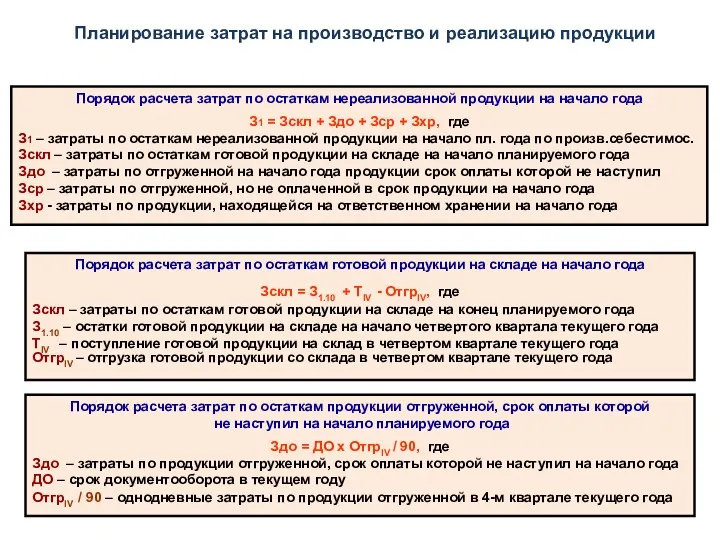

- 3. Порядок расчета затрат по остаткам готовой продукции на складе на начало года Зскл = З1.10 +

- 4. Порядок расчета затрат по остаткам нереализованной продукции на конец планируемого года З2 = Зскл + Здо,

- 5. Рост производительности труда Ззп – фонд оплаты труда текущего года; Т – выпуск товарной продукции в

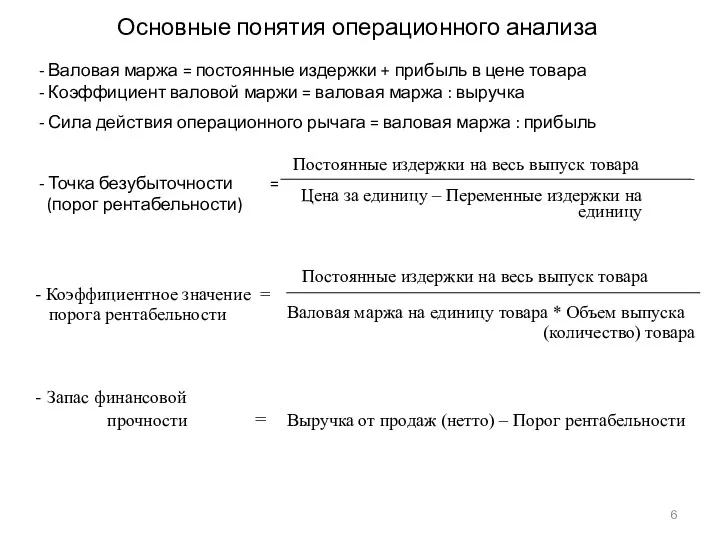

- 6. Основные понятия операционного анализа - Валовая маржа = постоянные издержки + прибыль в цене товара -

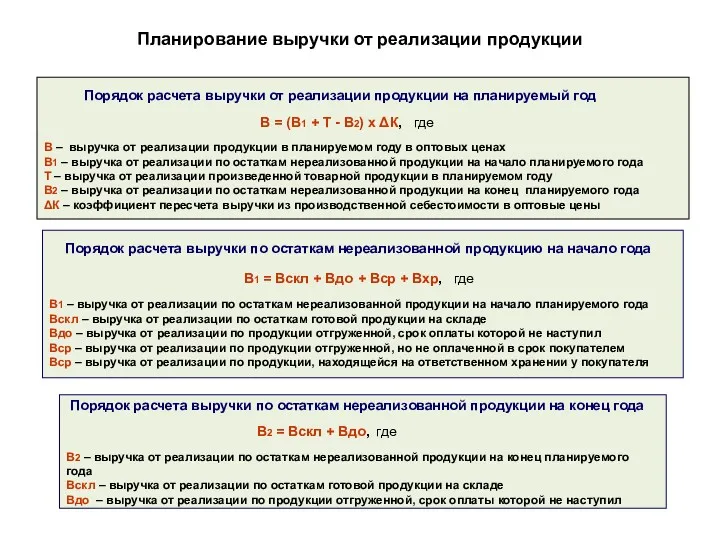

- 7. Планирование выручки от реализации продукции Порядок расчета выручки от реализации продукции на планируемый год В =

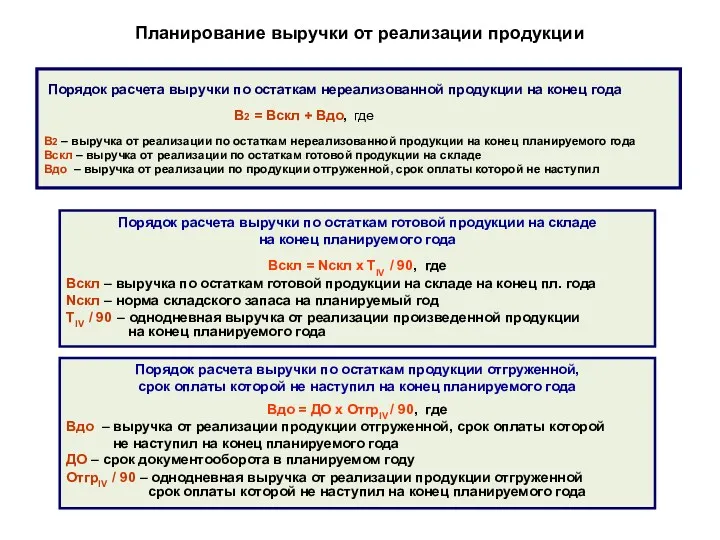

- 8. Планирование выручки от реализации продукции Порядок расчета выручки по остаткам нереализованной продукции на конец года В2

- 10. Скачать презентацию

Порядок расчета затрат на производство и реализацию продукции на планируемый год

З

Порядок расчета затрат на производство и реализацию продукции на планируемый год

З

Порядок расчета затрат по остаткам готовой продукции на складе на начало

Порядок расчета затрат по остаткам готовой продукции на складе на начало

Порядок расчета затрат по остаткам нереализованной продукции на конец планируемого года

З2

Порядок расчета затрат по остаткам нереализованной продукции на конец планируемого года

З2

Рост производительности

труда

Ззп – фонд оплаты труда текущего года;

Т – выпуск товарной

Рост производительности

труда

Ззп – фонд оплаты труда текущего года;

Т – выпуск товарной

Основные понятия операционного анализа

- Валовая маржа = постоянные издержки + прибыль

Основные понятия операционного анализа

- Валовая маржа = постоянные издержки + прибыль

Планирование выручки от реализации продукции

Порядок расчета выручки от реализации продукции

Планирование выручки от реализации продукции

Порядок расчета выручки от реализации продукции

Планирование выручки от реализации продукции

Порядок расчета выручки по остаткам нереализованной

Планирование выручки от реализации продукции

Порядок расчета выручки по остаткам нереализованной

Сутність інвестиційного менеджменту. (Тема 1)

Сутність інвестиційного менеджменту. (Тема 1) Корпорация

Корпорация Управление прибылью предприятия (продолжение темы)

Управление прибылью предприятия (продолжение темы) Государственные внебюджетные фонды

Государственные внебюджетные фонды Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Оценка стоимости предприятия (бизнеса)

Оценка стоимости предприятия (бизнеса) Экономика семьи. 7 класс

Экономика семьи. 7 класс Управление процентным риском. (Тема 10)

Управление процентным риском. (Тема 10) АТ Піреус Банк МКБ

АТ Піреус Банк МКБ Самый выгодный денежный кредит

Самый выгодный денежный кредит Мемлекеттің инвестициялық саясаты. Инвестициялық климат

Мемлекеттің инвестициялық саясаты. Инвестициялық климат ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства

ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства Видаткова частина бюджету України

Видаткова частина бюджету України ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Кредит на покупку

Кредит на покупку Гранты

Гранты Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Учет, анализ и аудит расчетов с поставщиками и покупателями торгового предприятия

Учет, анализ и аудит расчетов с поставщиками и покупателями торгового предприятия Бюджет для граждан к проекту бюджета на 2020-2022гг

Бюджет для граждан к проекту бюджета на 2020-2022гг Инвестиционная деятельность осуществляемая в форме капитальных вложений

Инвестиционная деятельность осуществляемая в форме капитальных вложений Жер салығы

Жер салығы Облигации: общая характеристика, виды

Облигации: общая характеристика, виды Государственные пособия гражданам, имеющим детей (кроме ежемесячного пособия на ребенка)

Государственные пособия гражданам, имеющим детей (кроме ежемесячного пособия на ребенка) Неделя финансовой грамотности для детей и молодежи. 5-7 класс

Неделя финансовой грамотности для детей и молодежи. 5-7 класс Налоговая система РФ. Фискальная политика

Налоговая система РФ. Фискальная политика Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2

Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2