- Учет, анализ и аудит расчетов с поставщиками и покупателями торгового предприятия

Содержание

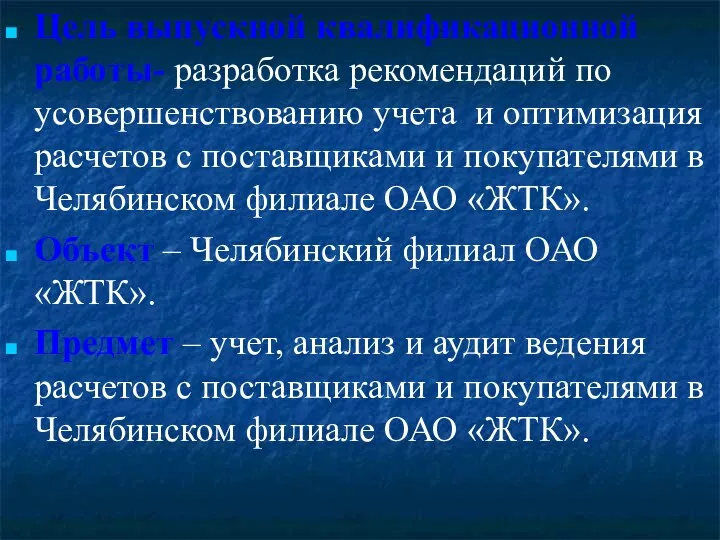

- 2. Цель выпускной квалификационной работы- разработка рекомендаций по усовершенствованию учета и оптимизация расчетов с поставщиками и покупателями

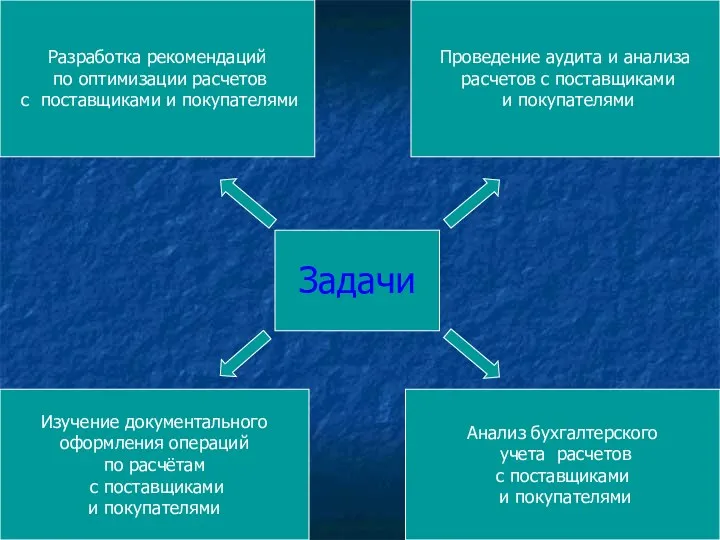

- 3. Задачи Анализ бухгалтерского учета расчетов с поставщиками и покупателями Изучение документального оформления операций по расчётам с

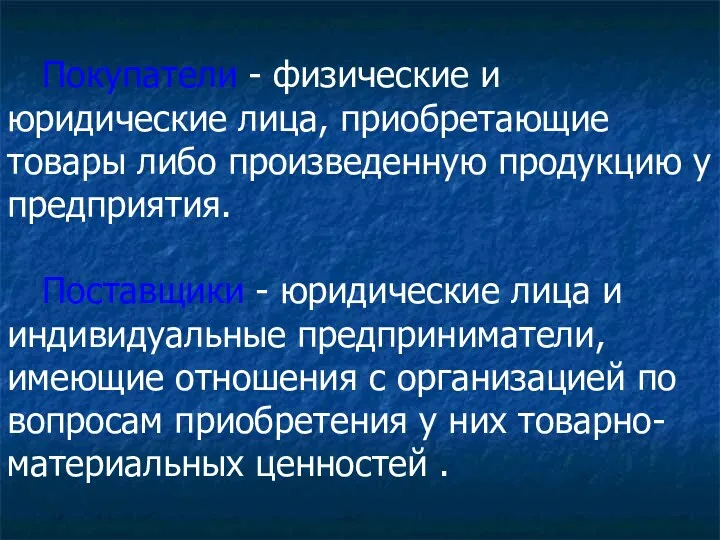

- 4. Покупатели - физические и юридические лица, приобретающие товары либо произведенную продукцию у предприятия. Поставщики - юридические

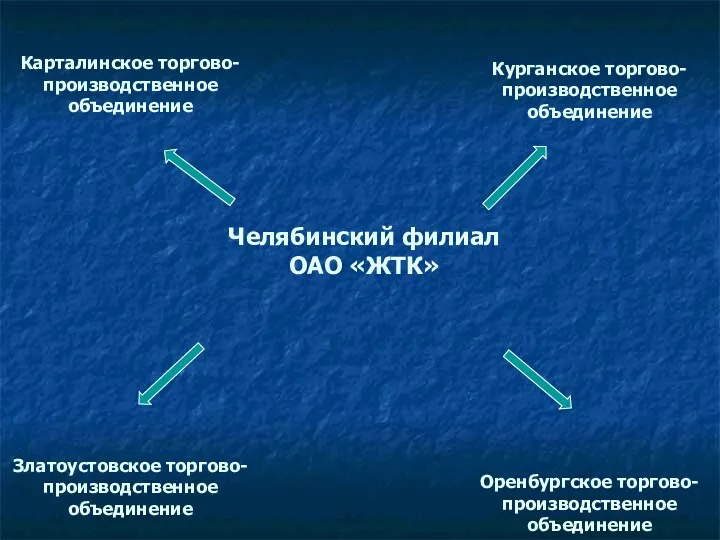

- 5. Челябинский филиал ОАО «ЖТК» Оренбургское торгово-производственное объединение Златоустовское торгово-производственное объединение Карталинское торгово-производственное объединение Курганское торгово-производственное объединение

- 6. Основной вид деятельности Челябинского филиала ОАО «ЖТК» -организация общественного питания и розничная торговля продовольственными и непродовольственными

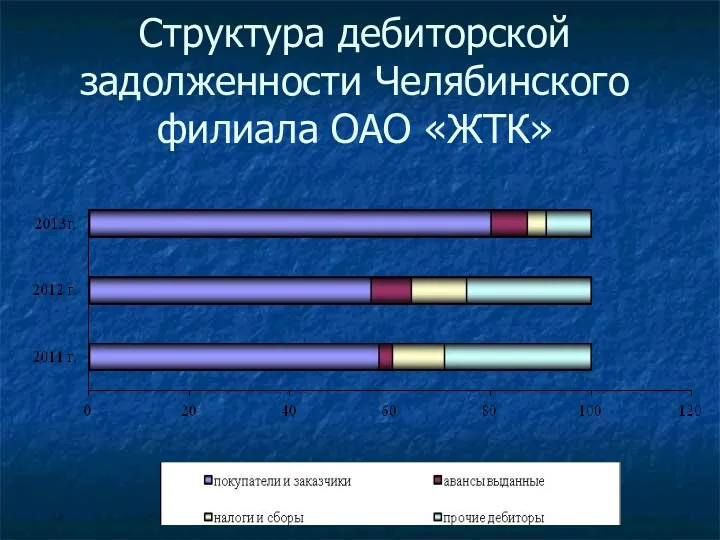

- 7. Структура дебиторской задолженности Челябинского филиала ОАО «ЖТК»

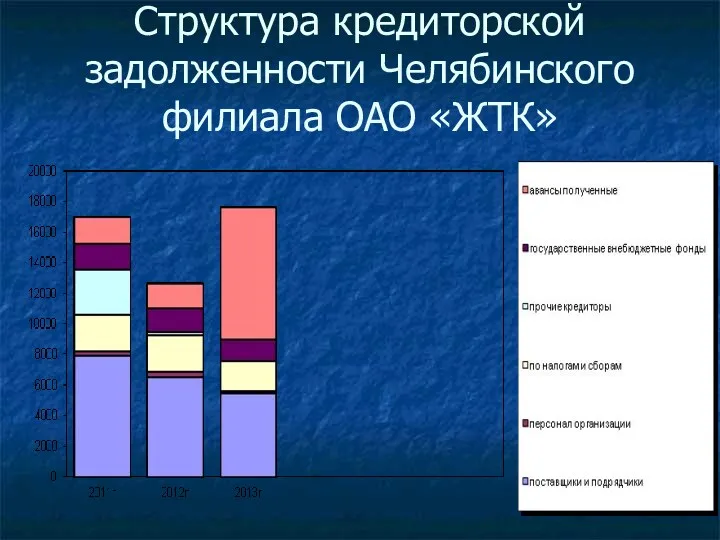

- 8. Структура кредиторской задолженности Челябинского филиала ОАО «ЖТК»

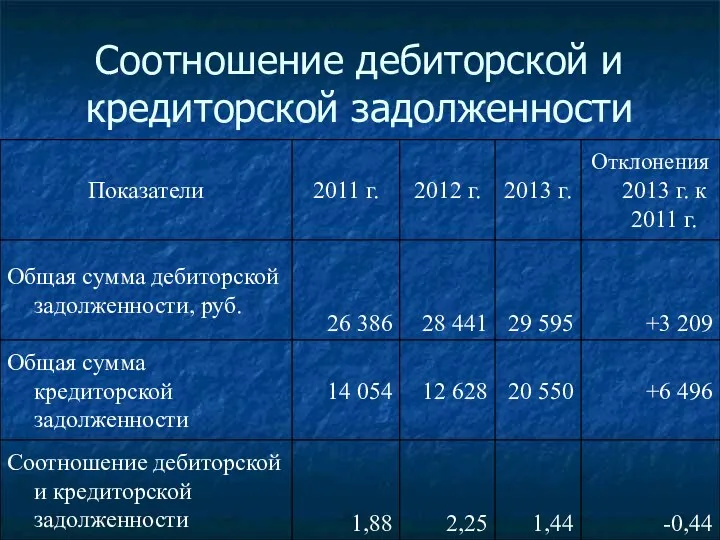

- 9. Соотношение дебиторской и кредиторской задолженности

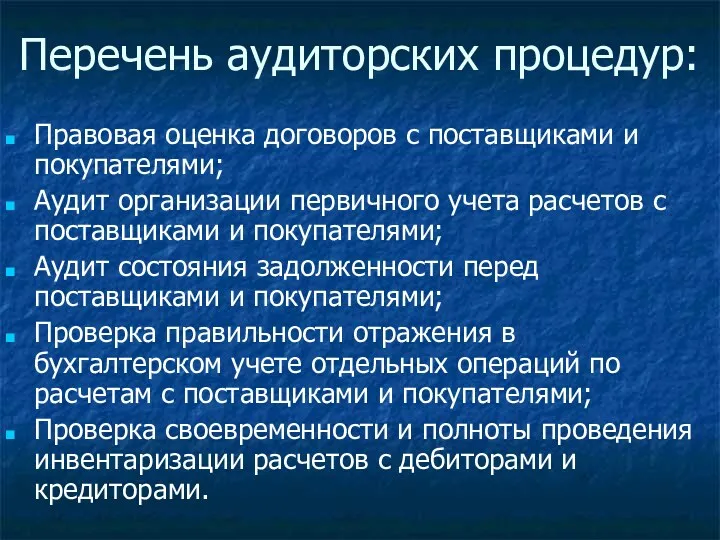

- 10. Перечень аудиторских процедур: Правовая оценка договоров с поставщиками и покупателями; Аудит организации первичного учета расчетов с

- 11. Ошибки, выявленные в ходе аудита: замечен факт отсутствия необходимых реквизитов, придающих документу юридическую силу; отсутствие графиков

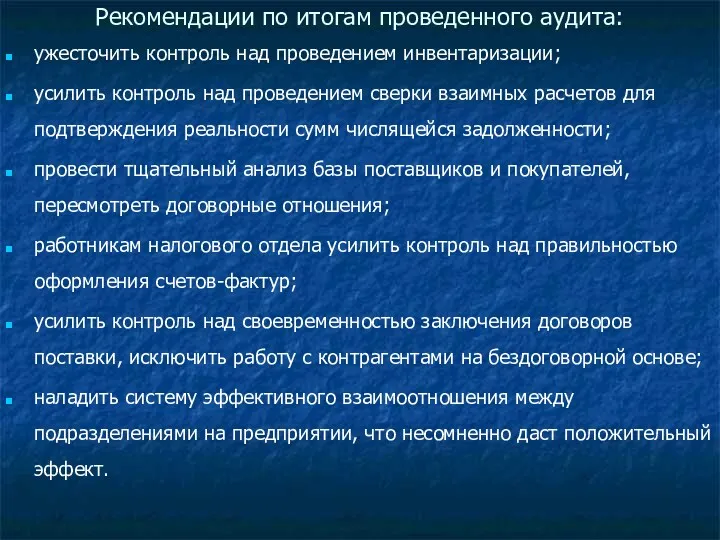

- 12. Рекомендации по итогам проведенного аудита: ужесточить контроль над проведением инвентаризации; усилить контроль над проведением сверки взаимных

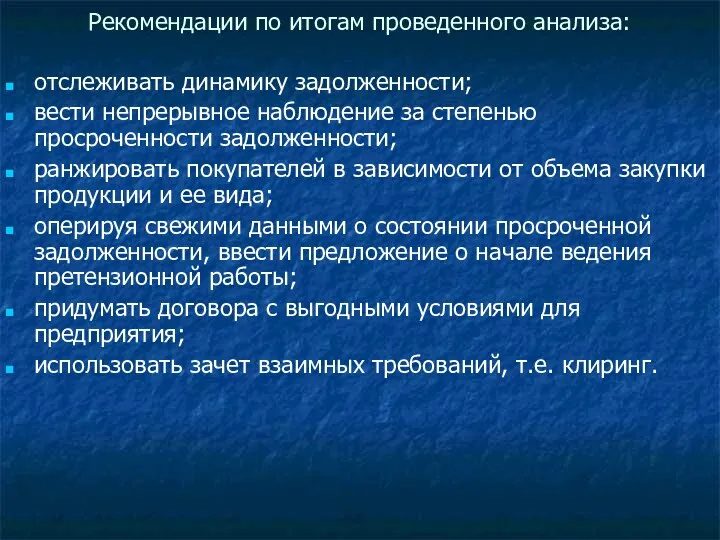

- 13. отслеживать динамику задолженности; вести непрерывное наблюдение за степенью просроченности задолженности; ранжировать покупателей в зависимости от объема

- 15. Скачать презентацию

Цель выпускной квалификационной работы- разработка рекомендаций по усовершенствованию учета и оптимизация

Цель выпускной квалификационной работы- разработка рекомендаций по усовершенствованию учета и оптимизация

Задачи

Анализ бухгалтерского

учета расчетов

с поставщиками

и покупателями

Изучение документального

оформления операций

по

Задачи

Анализ бухгалтерского

учета расчетов

с поставщиками

и покупателями

Изучение документального

оформления операций

по

Покупатели - физические и юридические лица, приобретающие товары либо произведенную продукцию

Покупатели - физические и юридические лица, приобретающие товары либо произведенную продукцию

Челябинский филиал

ОАО «ЖТК»

Оренбургское торгово-производственное объединение

Златоустовское торгово-производственное объединение

Карталинское торгово-производственное объединение

Курганское торгово-производственное

Челябинский филиал

ОАО «ЖТК»

Оренбургское торгово-производственное объединение

Златоустовское торгово-производственное объединение

Карталинское торгово-производственное объединение

Курганское торгово-производственное

Основной вид деятельности Челябинского филиала ОАО «ЖТК» -организация общественного питания и

Основной вид деятельности Челябинского филиала ОАО «ЖТК» -организация общественного питания и

Структура дебиторской задолженности Челябинского филиала ОАО «ЖТК»

Структура дебиторской задолженности Челябинского филиала ОАО «ЖТК»

Структура кредиторской задолженности Челябинского филиала ОАО «ЖТК»

Структура кредиторской задолженности Челябинского филиала ОАО «ЖТК»

Соотношение дебиторской и кредиторской задолженности

Соотношение дебиторской и кредиторской задолженности

Перечень аудиторских процедур:

Правовая оценка договоров с поставщиками и покупателями;

Аудит организации первичного

Перечень аудиторских процедур:

Правовая оценка договоров с поставщиками и покупателями;

Аудит организации первичного

Ошибки, выявленные в ходе аудита:

замечен факт отсутствия необходимых реквизитов, придающих документу

Ошибки, выявленные в ходе аудита:

замечен факт отсутствия необходимых реквизитов, придающих документу

Рекомендации по итогам проведенного аудита:

ужесточить контроль над проведением инвентаризации;

усилить контроль над

Рекомендации по итогам проведенного аудита:

ужесточить контроль над проведением инвентаризации;

усилить контроль над

отслеживать динамику задолженности;

вести непрерывное наблюдение за степенью просроченности задолженности;

ранжировать покупателей в

отслеживать динамику задолженности;

вести непрерывное наблюдение за степенью просроченности задолженности;

ранжировать покупателей в

Единая школьная карта. Проект по безналичной оплате питания в образовательных учреждениях. Сбер

Единая школьная карта. Проект по безналичной оплате питания в образовательных учреждениях. Сбер Факторинг. Механизм факторинга

Факторинг. Механизм факторинга Управление дебиторской задолженностью и кредитная политика предприятия

Управление дебиторской задолженностью и кредитная политика предприятия Сущность аудита и его содержание

Сущность аудита и его содержание Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году

Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Рыночная неопределенность и риск

Рыночная неопределенность и риск Финансовые институты РК, Банки

Финансовые институты РК, Банки Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018

Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018 pf_rf

pf_rf Учет денежных средств и расчетов

Учет денежных средств и расчетов Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Кредитование

Кредитование Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1)

Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1) Тарифная политика в страховании

Тарифная политика в страховании Банковская гарантия

Банковская гарантия Учет денежных средств и анализ их движения в организации. Дипломная работа

Учет денежных средств и анализ их движения в организации. Дипломная работа Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Денежное обращение и кредит

Денежное обращение и кредит Банк ісі бойынша

Банк ісі бойынша Ауытқу

Ауытқу Налоговая система

Налоговая система Кредит и ссудный процент. (Лекция 6)

Кредит и ссудный процент. (Лекция 6) Характеристика платіжних систем в банківській діяльності

Характеристика платіжних систем в банківській діяльності