- Издержки производства

Содержание

- 2. ИЗДЕРЖКИ ПРОИЗВОДСТВА — это совокупность денежных затрат, использованных на покупку ресурсов, потребляемых в процессе производства. Иначе,

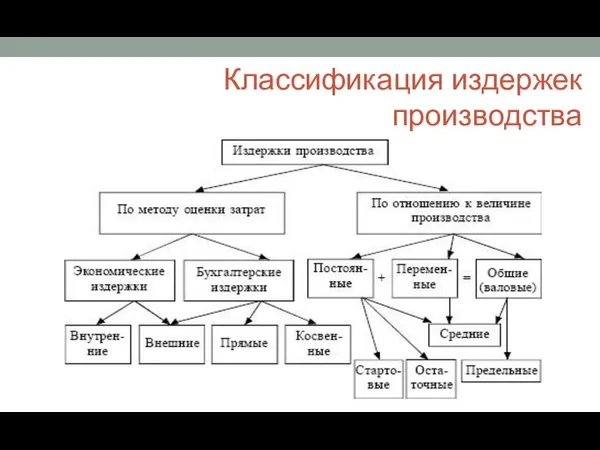

- 3. Классификация издержек производства

- 4. Экономическая суть издержек производства заключается в зависимости изготовления продукции от используемых, ресурсов, материалов и других факторов

- 5. Затраты, применяемые для приобретения производственных факторов называются издержками производства. Затраты — это использование ресурсов в их

- 6. ОБЩАЯ КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ИЗДЕРЖЕК включает массу пунктов основными из них выделяют альтернативные, экономические, бухгалтерские, а также

- 7. Альтернативные издержки Альтернативные издержки включают затраты на производство продукции, которые по тем или иным причинам организация

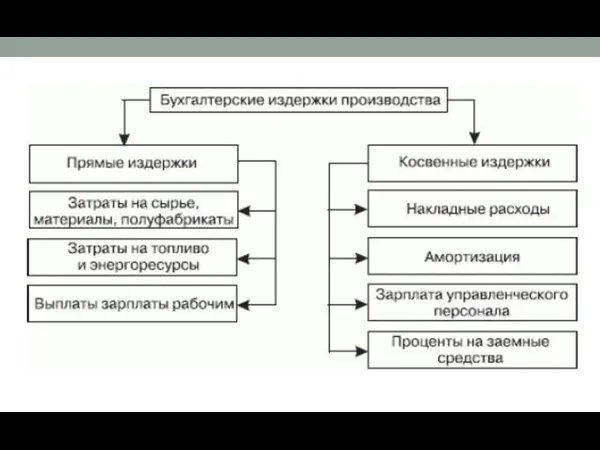

- 8. Бухгалтерские и экономические издержки Бухгалтерские издержки — это размеры материальных расходов, которые осуществляются организацией для приобретений

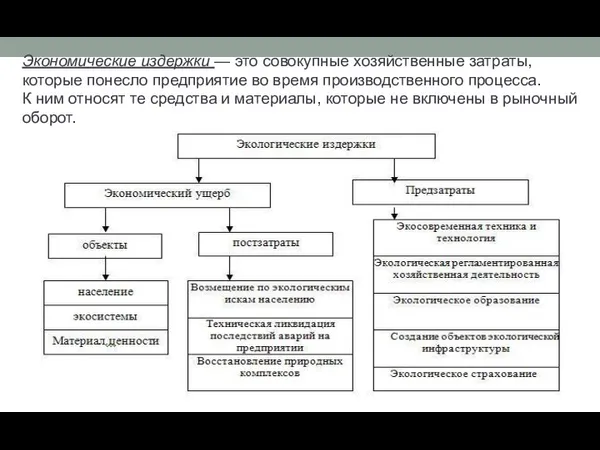

- 10. Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного процесса. К ним

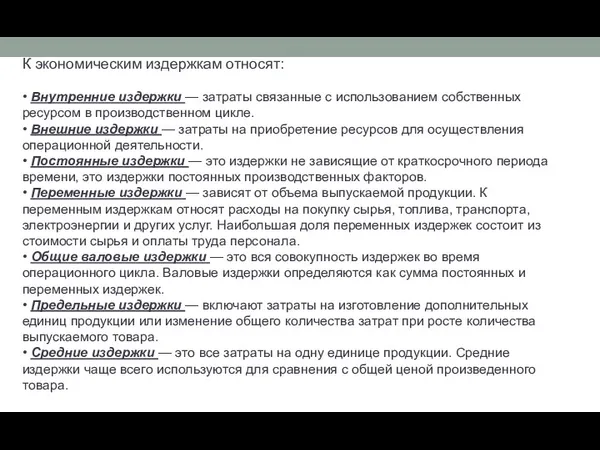

- 11. К экономическим издержкам относят: • Внутренние издержки — затраты связанные с использованием собственных ресурсом в производственном

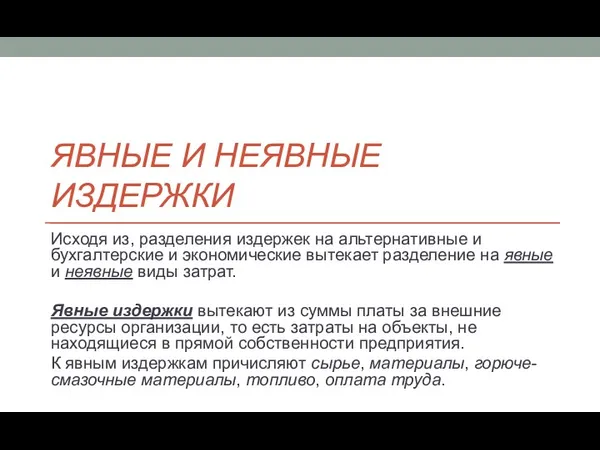

- 12. ЯВНЫЕ И НЕЯВНЫЕ ИЗДЕРЖКИ Исходя из, разделения издержек на альтернативные и бухгалтерские и экономические вытекает разделение

- 14. Скачать презентацию

ИЗДЕРЖКИ ПРОИЗВОДСТВА

— это совокупность денежных затрат, использованных на покупку ресурсов, потребляемых

ИЗДЕРЖКИ ПРОИЗВОДСТВА

— это совокупность денежных затрат, использованных на покупку ресурсов, потребляемых

Классификация издержек производства

Классификация издержек производства

Экономическая суть издержек производства заключается в зависимости изготовления продукции от используемых,

Экономическая суть издержек производства заключается в зависимости изготовления продукции от используемых,

Затраты, применяемые для приобретения производственных факторов называются издержками производства.

Затраты —

Затраты, применяемые для приобретения производственных факторов называются издержками производства.

Затраты —

ОБЩАЯ КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ИЗДЕРЖЕК

включает массу пунктов основными из них выделяют альтернативные,

ОБЩАЯ КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ИЗДЕРЖЕК

включает массу пунктов основными из них выделяют альтернативные,

Альтернативные издержки

Альтернативные издержки включают затраты на производство продукции,

которые по тем

Альтернативные издержки

Альтернативные издержки включают затраты на производство продукции,

которые по тем

Бухгалтерские и экономические издержки

Бухгалтерские издержки — это размеры материальных расходов, которые

Бухгалтерские и экономические издержки

Бухгалтерские издержки — это размеры материальных расходов, которые

Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во

Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во

К экономическим издержкам относят:

• Внутренние издержки — затраты связанные с использованием

К экономическим издержкам относят: • Внутренние издержки — затраты связанные с использованием

ЯВНЫЕ И НЕЯВНЫЕ ИЗДЕРЖКИ

Исходя из, разделения издержек на альтернативные и бухгалтерские

ЯВНЫЕ И НЕЯВНЫЕ ИЗДЕРЖКИ

Исходя из, разделения издержек на альтернативные и бухгалтерские

Программа поддержки местных инициатив в городском округе город Стерлитамак

Программа поддержки местных инициатив в городском округе город Стерлитамак Анализ оборотных средств организации и эффективности их использования

Анализ оборотных средств организации и эффективности их использования Работа на терминале Wave

Работа на терминале Wave Понятие денег и их роль в экономике

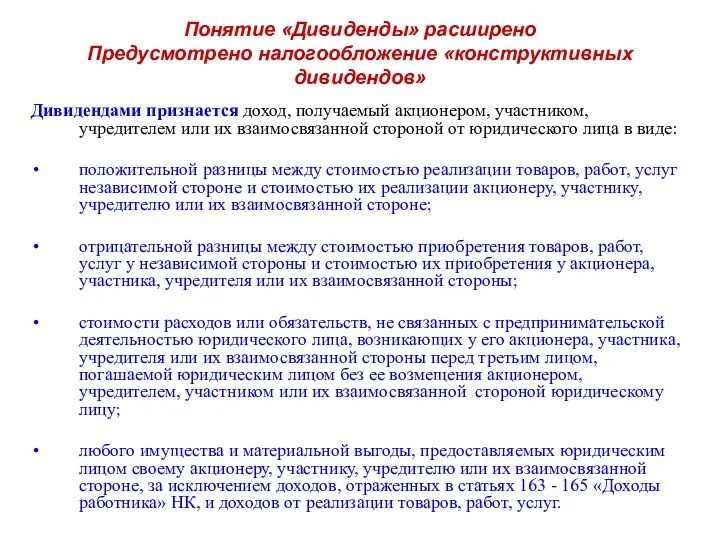

Понятие денег и их роль в экономике Дивиденды. Налогообложение

Дивиденды. Налогообложение Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Bitcoin Future

Bitcoin Future Методика анализа себестоимости продукции

Методика анализа себестоимости продукции Моніторинг реалізації інвестиційну проектів

Моніторинг реалізації інвестиційну проектів Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Меры поддержки субъектов малого и среднего предпринимательства

Меры поддержки субъектов малого и среднего предпринимательства Налог на прибыль организаций

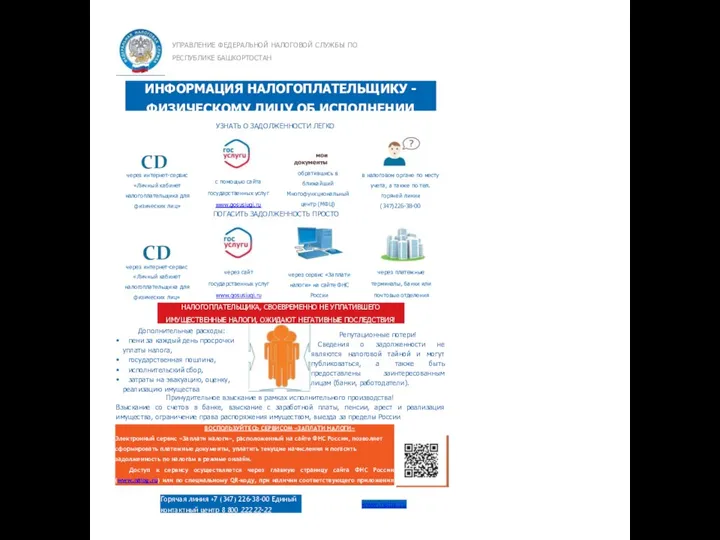

Налог на прибыль организаций Информация налогоплательщику физическому лицу об исполнении обязанности по уплате

Информация налогоплательщику физическому лицу об исполнении обязанности по уплате Методы определения сметной стоимости строительства

Методы определения сметной стоимости строительства Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Доходы и расходы российской семьи. Команда Покоряющие финансы

Доходы и расходы российской семьи. Команда Покоряющие финансы Информационные системы в банковском деле

Информационные системы в банковском деле Учет нематериальных активов

Учет нематериальных активов Состав таможенных платежей

Состав таможенных платежей Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Инвестиции

Инвестиции Налоговая система Китая

Налоговая система Китая Существенность в аудите и способы её определения

Существенность в аудите и способы её определения Учет денежных средств

Учет денежных средств Формирование финансовой грамотности обучающимися

Формирование финансовой грамотности обучающимися