- Анализ рынка и массовая оценка недвижимости в целях налогообложения

Содержание

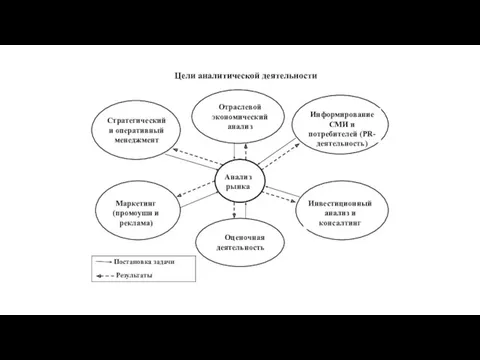

- 2. Анализ рынка недвижимости представляет собой самостоятельный вид деятельности, имеющий целью обеспечение объективной информацией лиц, принимающих решения

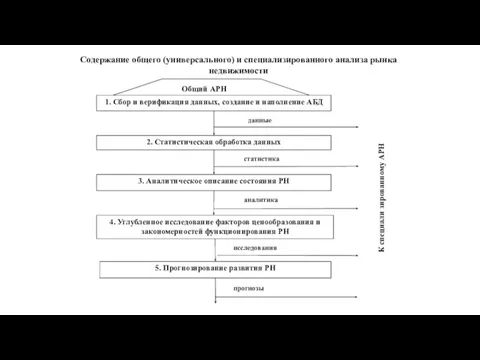

- 4. Содержание общего (универсального) и специализированного анализа рынка недвижимости

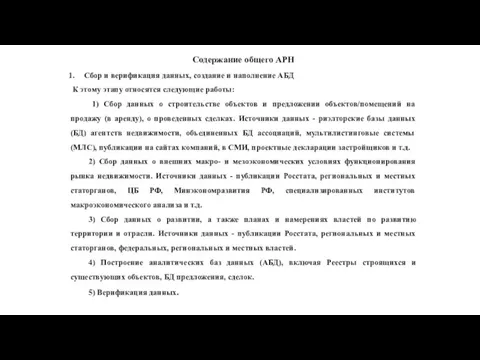

- 5. Содержание общего АРН Сбор и верификация данных, создание и наполнение АБД К этому этапу относятся следующие

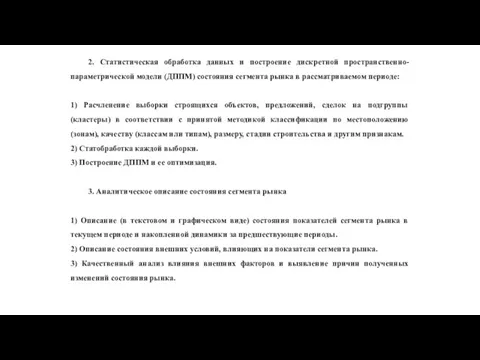

- 6. 2. Статистическая обработка данных и построение дискретной пространственно-параметрической модели (ДППМ) состояния сегмента рынка в рассматриваемом периоде:

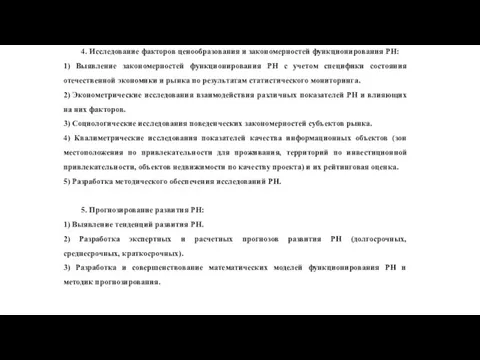

- 7. 4. Исследование факторов ценообразования и закономерностей функционирования РН: 1) Выявление закономерностей функционирования РН с учетом специфики

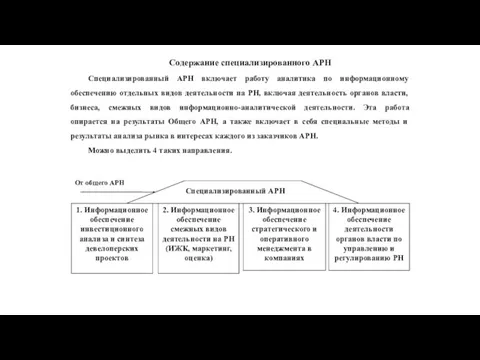

- 8. Содержание специализированного АРН Специализированный АРН включает работу аналитика по информационному обеспечению отдельных видов деятельности на РН,

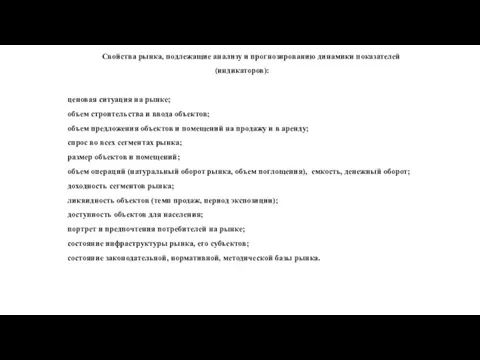

- 9. Свойства рынка, подлежащие анализу и прогнозированию динамики показателей (индикаторов): ценовая ситуация на рынке; объем строительства и

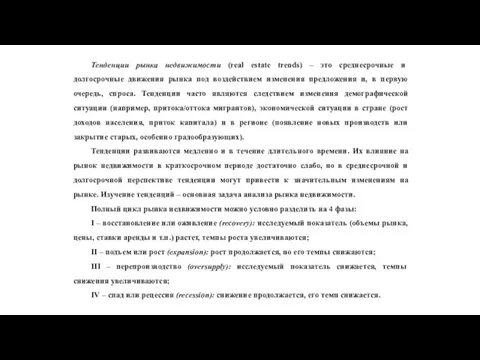

- 10. Важнейшая особенность рыночной экономики и рынка недвижимости – колебательный, цикличный характер протекающих процессов, то есть обязательное

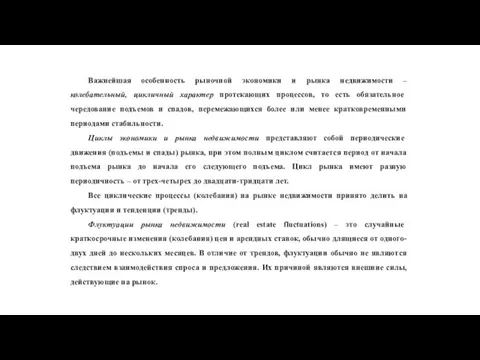

- 11. Тенденции рынка недвижимости (real estate trends) – это среднесрочные и долгосрочные движения рынка под воздействием изменения

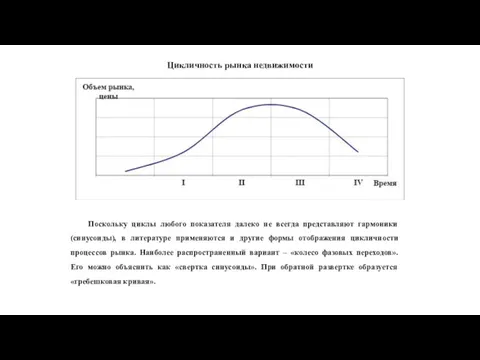

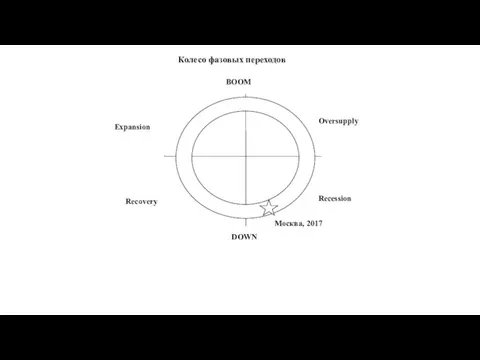

- 12. Цикличность рынка недвижимости Поскольку циклы любого показателя далеко не всегда представляют гармоники (синусоиды), в литературе применяются

- 13. Колесо фазовых переходов

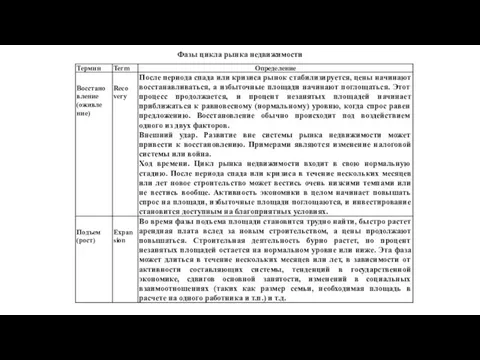

- 14. Фазы цикла рынка недвижимости

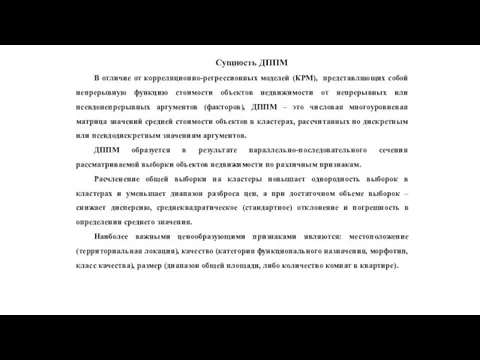

- 16. Сущность методологии ДППМ и технология ее расчета Методология дискретного пространственно-параметрического моделирования рынка недвижимости (ДППМ) первоначально была

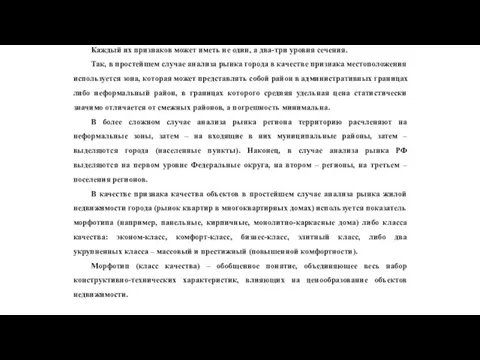

- 17. Сущность ДППМ В отличие от корреляционно-регрессионных моделей (КРМ), представляющих собой непрерывную функцию стоимости объектов недвижимости от

- 18. Каждый их признаков может иметь не один, а два-три уровня сечения. Так, в простейшем случае анализа

- 19. Аналогично, при анализе рынка офисной недвижимости расчленение идет по классам качества А, В, С и т.д.

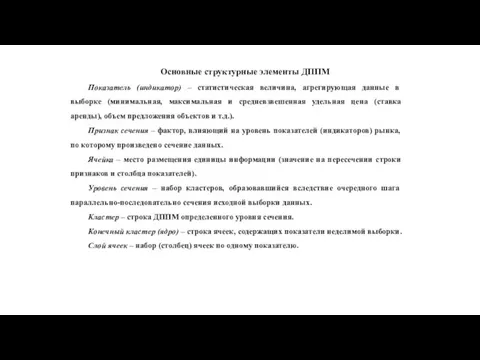

- 20. Основные структурные элементы ДППМ Показатель (индикатор) – статистическая величина, агрегирующая данные в выборке (минимальная, максимальная и

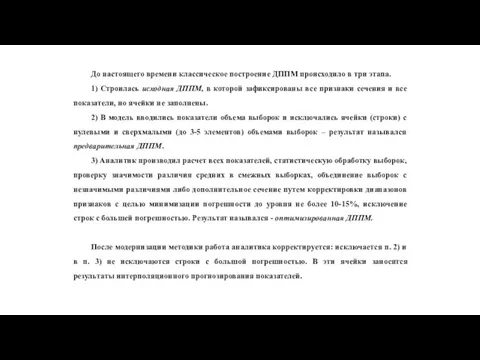

- 21. До настоящего времени классическое построение ДППМ происходило в три этапа. 1) Строилась исходная ДППМ, в которой

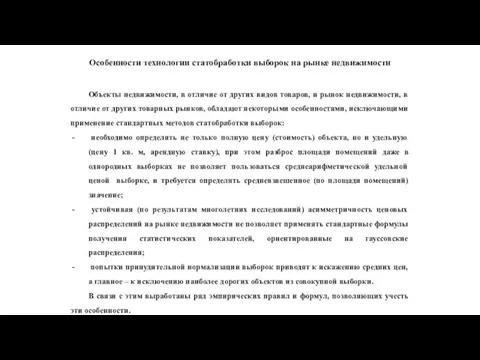

- 22. Особенности технологии статобработки выборок на рынке недвижимости Объекты недвижимости, в отличие от других видов товаров, и

- 23. 1. Средневзвешенная (по площади помещений) средняя удельная цена в выборке определяется как отношение суммы полных цен

- 24. 6. Определение рыночного диапазона цен (доверительного интервала при заданной доверительной вероятности). В нормальных (симметричных) распределениях принято

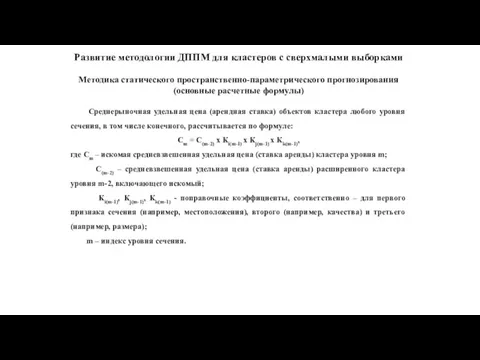

- 25. Развитие методологии ДППМ для кластеров с сверхмалыми выборками Методика статического пространственно-параметрического прогнозирования (основные расчетные формулы) Среднерыночная

- 26. Поправочные коэффициенты рассчитываются по формулам (для каждого признака формулы равноправны): Кi(m-1) = Сij(m-1) / Сj(m-2), или

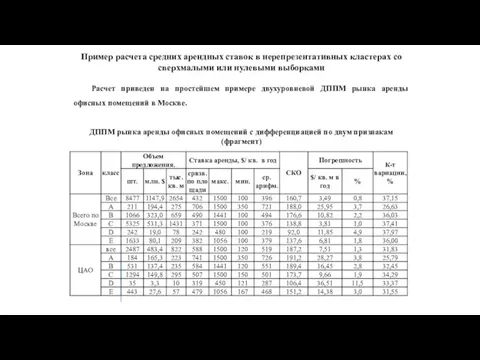

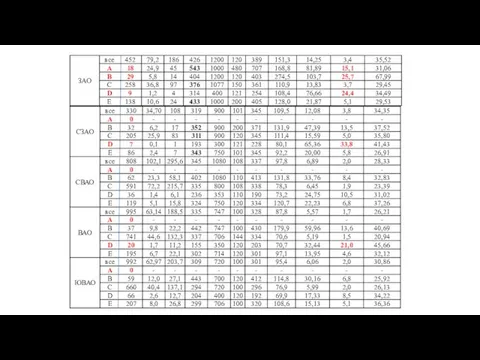

- 27. Пример расчета средних арендных ставок в нерепрезентативных кластерах со сверхмалыми или нулевыми выборками Расчет приведен на

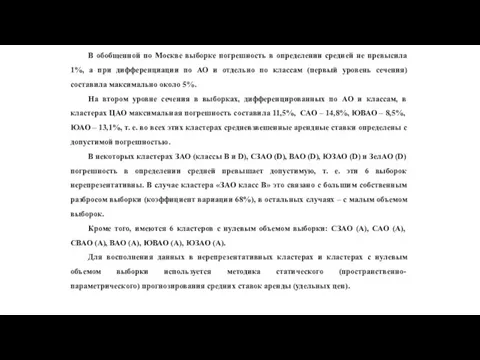

- 29. В обобщенной по Москве выборке погрешность в определении средней не превысила 1%, а при дифференциации по

- 30. Сопоставление результатов оценки средних арендных ставок в нерепрезентативных выборках с результатами статического интерполяционного прогнозирования Статическое экстраполяционное

- 32. Скачать презентацию

Анализ рынка недвижимости представляет собой самостоятельный вид деятельности, имеющий целью обеспечение

Анализ рынка недвижимости представляет собой самостоятельный вид деятельности, имеющий целью обеспечение

Содержание общего (универсального) и специализированного анализа рынка недвижимости

Содержание общего (универсального) и специализированного анализа рынка недвижимости

Содержание общего АРН

Сбор и верификация данных, создание и наполнение АБД

К

Содержание общего АРН

Сбор и верификация данных, создание и наполнение АБД

К

2. Статистическая обработка данных и построение дискретной пространственно-параметрической модели (ДППМ) состояния

2. Статистическая обработка данных и построение дискретной пространственно-параметрической модели (ДППМ) состояния

4. Исследование факторов ценообразования и закономерностей функционирования РН:

1) Выявление закономерностей функционирования

4. Исследование факторов ценообразования и закономерностей функционирования РН:

1) Выявление закономерностей функционирования

Содержание специализированного АРН

Специализированный АРН включает работу аналитика по информационному обеспечению отдельных

Содержание специализированного АРН

Специализированный АРН включает работу аналитика по информационному обеспечению отдельных

Свойства рынка, подлежащие анализу и прогнозированию динамики показателей (индикаторов):

ценовая ситуация на

Свойства рынка, подлежащие анализу и прогнозированию динамики показателей (индикаторов):

ценовая ситуация на

Важнейшая особенность рыночной экономики и рынка недвижимости – колебательный, цикличный характер

Важнейшая особенность рыночной экономики и рынка недвижимости – колебательный, цикличный характер

Тенденции рынка недвижимости (real estate trends) – это среднесрочные и долгосрочные

Тенденции рынка недвижимости (real estate trends) – это среднесрочные и долгосрочные

Цикличность рынка недвижимости

Поскольку циклы любого показателя далеко не всегда представляют гармоники

Цикличность рынка недвижимости

Поскольку циклы любого показателя далеко не всегда представляют гармоники

Колесо фазовых переходов

Колесо фазовых переходов

Фазы цикла рынка недвижимости

Фазы цикла рынка недвижимости

Сущность методологии ДППМ и технология ее расчета

Методология дискретного пространственно-параметрического моделирования

Сущность методологии ДППМ и технология ее расчета

Методология дискретного пространственно-параметрического моделирования

Сущность ДППМ

В отличие от корреляционно-регрессионных моделей (КРМ), представляющих собой непрерывную функцию

Сущность ДППМ

В отличие от корреляционно-регрессионных моделей (КРМ), представляющих собой непрерывную функцию

Каждый их признаков может иметь не один, а два-три уровня сечения.

Так,

Каждый их признаков может иметь не один, а два-три уровня сечения.

Так,

Аналогично, при анализе рынка офисной недвижимости расчленение идет по классам качества

Аналогично, при анализе рынка офисной недвижимости расчленение идет по классам качества

Основные структурные элементы ДППМ

Показатель (индикатор) – статистическая величина, агрегирующая данные в

Основные структурные элементы ДППМ

Показатель (индикатор) – статистическая величина, агрегирующая данные в

До настоящего времени классическое построение ДППМ происходило в три этапа.

1)

До настоящего времени классическое построение ДППМ происходило в три этапа.

1)

Особенности технологии статобработки выборок на рынке недвижимости

Объекты недвижимости, в отличие от

Особенности технологии статобработки выборок на рынке недвижимости

Объекты недвижимости, в отличие от

1. Средневзвешенная (по площади помещений) средняя удельная цена в выборке определяется

1. Средневзвешенная (по площади помещений) средняя удельная цена в выборке определяется

6. Определение рыночного диапазона цен (доверительного интервала при заданной доверительной вероятности).

6. Определение рыночного диапазона цен (доверительного интервала при заданной доверительной вероятности).

Развитие методологии ДППМ для кластеров с сверхмалыми выборками

Методика статического пространственно-параметрического прогнозирования

Развитие методологии ДППМ для кластеров с сверхмалыми выборками

Методика статического пространственно-параметрического прогнозирования

Поправочные коэффициенты рассчитываются по формулам (для каждого признака формулы равноправны):

Кi(m-1) =

Поправочные коэффициенты рассчитываются по формулам (для каждого признака формулы равноправны):

Кi(m-1) =

Пример расчета средних арендных ставок в нерепрезентативных кластерах со сверхмалыми или

Пример расчета средних арендных ставок в нерепрезентативных кластерах со сверхмалыми или

В обобщенной по Москве выборке погрешность в определении средней не превысила

В обобщенной по Москве выборке погрешность в определении средней не превысила

Сопоставление результатов оценки средних арендных ставок в нерепрезентативных выборках с результатами

Сопоставление результатов оценки средних арендных ставок в нерепрезентативных выборках с результатами

Банковский менеджмент

Банковский менеджмент Виды смет

Виды смет Бизнес план. Кафе быстрого обслуживания Hard Rock

Бизнес план. Кафе быстрого обслуживания Hard Rock Публічні закупівлі

Публічні закупівлі Сущность и правовые основы аудита

Сущность и правовые основы аудита ЛЕКЦИЯ № 3

ЛЕКЦИЯ № 3 Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Дүниежузілік валюталық жүйе

Дүниежузілік валюталық жүйе Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Стоимостное измерение объектов бухгалтерского учета

Стоимостное измерение объектов бухгалтерского учета Единый налог на вменённый доход (Енвд)

Единый налог на вменённый доход (Енвд) Рынок ценных бумаг

Рынок ценных бумаг Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН

Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН Фінансові активи, їх види, характеристика, особливості управління

Фінансові активи, їх види, характеристика, особливості управління Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа

Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа Этапы постановки системы бюджетирования

Этапы постановки системы бюджетирования Моногорода.РФ. Финансовые меры поддержки

Моногорода.РФ. Финансовые меры поддержки Глобальные платежные системы. США, Япония, Европейские страны

Глобальные платежные системы. США, Япония, Европейские страны Кредитный рынок

Кредитный рынок Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Бюджет, бюджетное устройство и бюджетная система

Бюджет, бюджетное устройство и бюджетная система Ақша және банк жүйесі

Ақша және банк жүйесі Индикатор Демарка

Индикатор Демарка Кредитная Х5 карта. Перекресток и Пятерочка

Кредитная Х5 карта. Перекресток и Пятерочка Деривативи в системі хеджування фінансових ризиків

Деривативи в системі хеджування фінансових ризиків Субсидия на оплату коммунальных услуг – что это такое

Субсидия на оплату коммунальных услуг – что это такое