- Денежные поступления и доходы предприятия

Содержание

- 2. ВОПРОСЫ: 1) Состав и структура денежных доходов предприятия. 2) Выручка от реализации продукции, работ, услуг, имущественных

- 3. ДОХОД – это экономическая выгода в денежной или натуральной форме, полученная в результате хозяйственной деятельности. Следует

- 4. В зависимости от характера осуществляемой деятельности все доходы предприятия можно разделить на следующие группы: Доходы от

- 5. Доходами по текущей деятельности являются выручка от реализации продукции, товаров, работ, услуг, а также прочие доходы

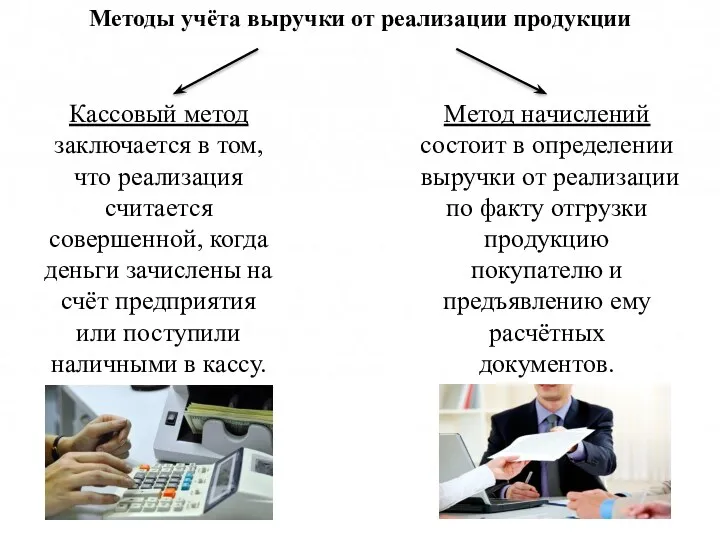

- 6. Методы учёта выручки от реализации продукции Кассовый метод заключается в том, что реализация считается совершенной, когда

- 7. Доходы от инвестиционной деятельности Состоят из доходов от выбытия основных средств, нематериальных активов, других долгосрочных активов,

- 8. Доходы от финансовой деятельности Включают полученные кредиты и займы, доходы от выпуска акций, вклады собственников имущества,

- 9. Иные доходы Учитываются на 91 счете «Прочие доходы и расходы» и включают доходы, связанные с чрезвычайными

- 10. 2. Выручка от реализации продукции, работ, услуг, имущественных прав и ее значение в деятельности предприятия. 1.

- 11. 3. Планирование и прогнозирование объемов продаж и поступлений выручки от реализации. Этот процесс основан на учёте

- 12. Выручку планируют двумя методами: Метод прямого счёта заключается в том, что по каждому производимому на предприятии

- 13. 4. Контроль и оперативное регулирование поступлений выручки от реализации продукции. Главной задачей финансовых служб является обеспечение

- 14. Причины отставания поступлений выручки от графика могут быть внутренними, связанными с недостатком в деятельности самого предприятия,

- 15. 5. Формирование предприятием цен на реализацию продукции PRICE PRICE

- 16. 6. Распределение и использование доходов предприятия

- 18. Скачать презентацию

ВОПРОСЫ:

1) Состав и структура денежных доходов предприятия.

2) Выручка от реализации продукции,

ВОПРОСЫ:

1) Состав и структура денежных доходов предприятия.

2) Выручка от реализации продукции,

ДОХОД – это экономическая выгода в денежной или натуральной форме, полученная

ДОХОД – это экономическая выгода в денежной или натуральной форме, полученная

В зависимости от характера осуществляемой деятельности все доходы предприятия можно разделить

В зависимости от характера осуществляемой деятельности все доходы предприятия можно разделить

Доходами по текущей деятельности являются выручка от реализации продукции, товаров, работ,

Доходами по текущей деятельности являются выручка от реализации продукции, товаров, работ,

Методы учёта выручки от реализации продукции

Кассовый метод заключается в том, что

Методы учёта выручки от реализации продукции

Кассовый метод заключается в том, что

Доходы от инвестиционной деятельности

Состоят из доходов от выбытия основных средств, нематериальных

Доходы от инвестиционной деятельности

Состоят из доходов от выбытия основных средств, нематериальных

Доходы от финансовой деятельности

Включают полученные кредиты и займы, доходы от выпуска

Доходы от финансовой деятельности

Включают полученные кредиты и займы, доходы от выпуска

Иные доходы

Учитываются на 91 счете «Прочие доходы и расходы» и включают

Иные доходы

Учитываются на 91 счете «Прочие доходы и расходы» и включают

2. Выручка от реализации продукции, работ, услуг, имущественных прав и ее

2. Выручка от реализации продукции, работ, услуг, имущественных прав и ее

3. Планирование и прогнозирование объемов продаж и поступлений выручки от реализации.

Этот

3. Планирование и прогнозирование объемов продаж и поступлений выручки от реализации.

Этот

Выручку планируют двумя методами:

Метод прямого счёта заключается в том, что по

Выручку планируют двумя методами:

Метод прямого счёта заключается в том, что по

4. Контроль и оперативное регулирование поступлений выручки от реализации продукции.

Главной задачей

4. Контроль и оперативное регулирование поступлений выручки от реализации продукции.

Главной задачей

Причины отставания поступлений выручки от графика могут быть внутренними, связанными с

Причины отставания поступлений выручки от графика могут быть внутренними, связанными с

5. Формирование предприятием цен на реализацию продукции

PRICE

PRICE

5. Формирование предприятием цен на реализацию продукции

PRICE

PRICE

6. Распределение и использование доходов предприятия

6. Распределение и использование доходов предприятия

Structuring. Transaction Framework

Structuring. Transaction Framework Контрольно-кассовые машины

Контрольно-кассовые машины Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Долгосрочные внеоборотные активы

Долгосрочные внеоборотные активы Экологический сбор

Экологический сбор Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Налог на доходы физических лиц

Налог на доходы физических лиц Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Государственные и муниципальные финансы как элемент финансово-кредитной системы

Государственные и муниципальные финансы как элемент финансово-кредитной системы International, national and contractual frameworks of investment protection. Class 2

International, national and contractual frameworks of investment protection. Class 2 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Доллар США

Доллар США Введение налога на профессиональный доход для самозанятых граждан

Введение налога на профессиональный доход для самозанятых граждан Земельный налог

Земельный налог Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Эмиссия ценных бумаг. (Тема 6)

Эмиссия ценных бумаг. (Тема 6) Финансовая система, характеристика звеньев. Тема 4

Финансовая система, характеристика звеньев. Тема 4 Сметное дело. Методы составления смет и сметной документации. (Лекция 11)

Сметное дело. Методы составления смет и сметной документации. (Лекция 11) Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Поддержка малого и среднего предпринимательства в Московской области в 2018 году

Поддержка малого и среднего предпринимательства в Московской области в 2018 году Государственный бюджет. Тест №50. 3 класс

Государственный бюджет. Тест №50. 3 класс Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование

Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование