- Ценообразование в строительном комплексе

Содержание

- 2. I. Основные положения ценообразования. Система ценообразования в строительстве базируется на Государственных строительных нормах Украины ДСТУ Б

- 3. ДСТУ Б Д.1.1-1:2013 обязателен при определении стоимости строительства объектов, сооружаемых за счет бюджетных средств, средств государственных

- 4. Формы сметной документации позволяют составлять ее в определенной последовательности, постепенно переходя от мелких к более крупным

- 5. Объектом строительства является каждое отдельно стоящее здание (корпус, цех, склад, жилой дом) или сооружение (мост, туннель,

- 6. Очередь строительства состоит из одного или нескольких пусковых комплексов. Стройкой является совокупность зданий и сооружений (объектов)

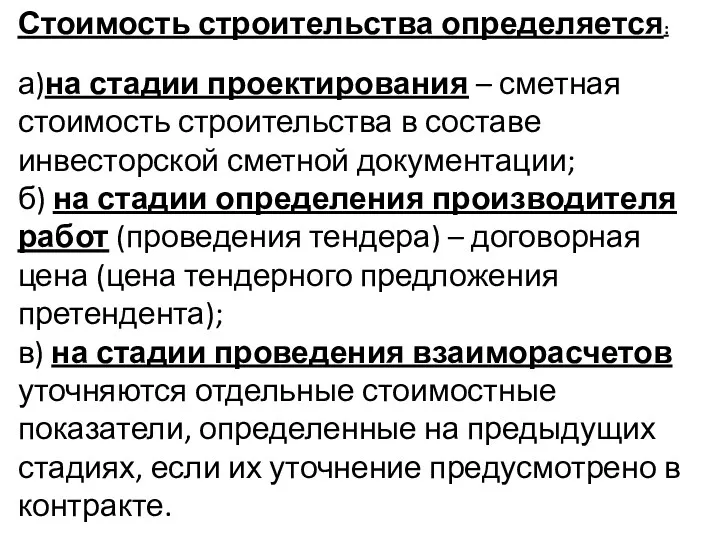

- 7. Стоимость строительства определяется: а)на стадии проектирования – сметная стоимость строительства в составе инвесторской сметной документации; б)

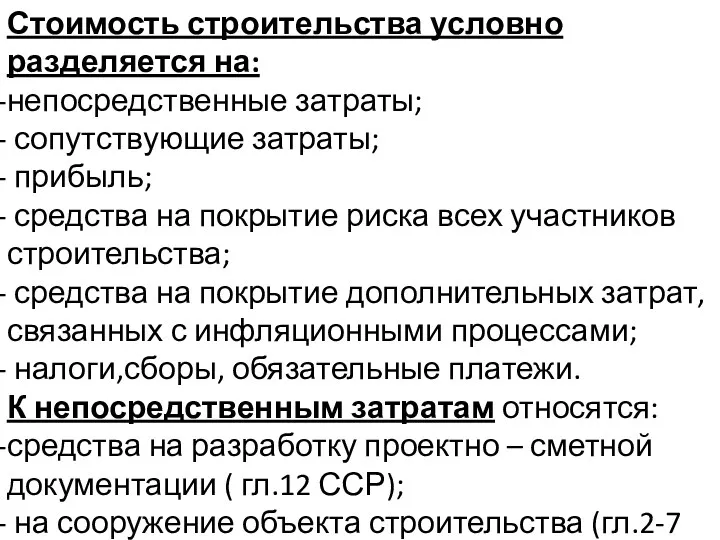

- 8. Стоимость строительства условно разделяется на: непосредственные затраты; сопутствующие затраты; прибыль; средства на покрытие риска всех участников

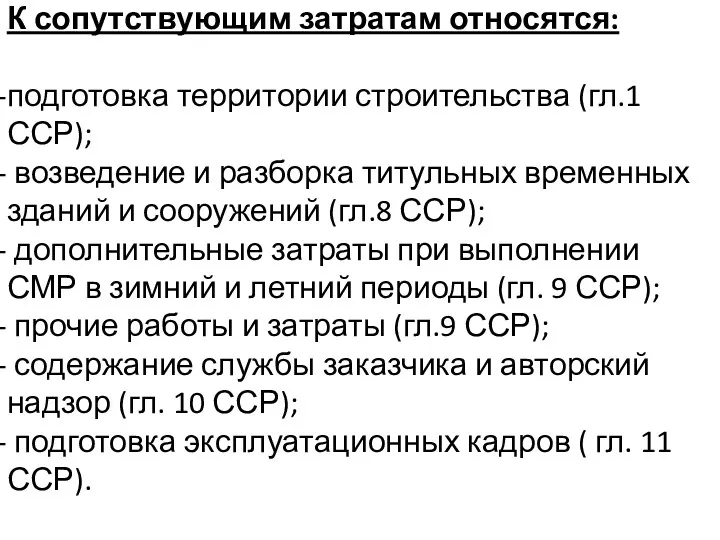

- 9. К сопутствующим затратам относятся: подготовка территории строительства (гл.1 ССР); возведение и разборка титульных временных зданий и

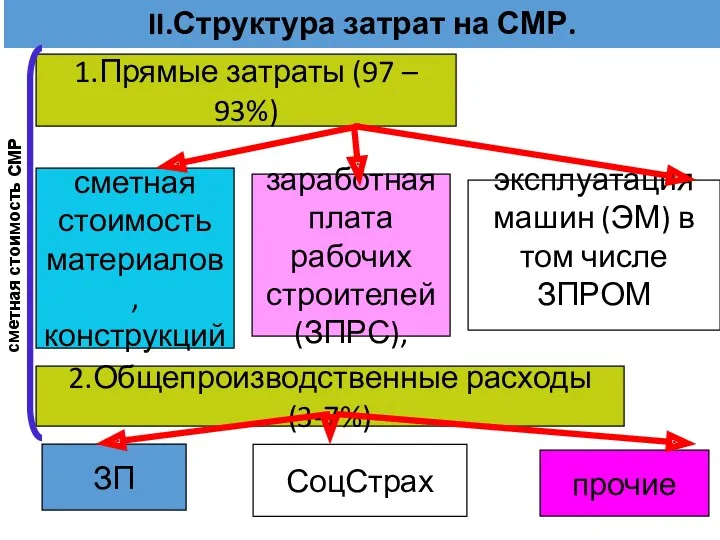

- 10. II.Структура затрат на СМР. 1.Прямые затраты (97 – 93%) сметная стоимость материалов, конструкций заработная плата рабочих

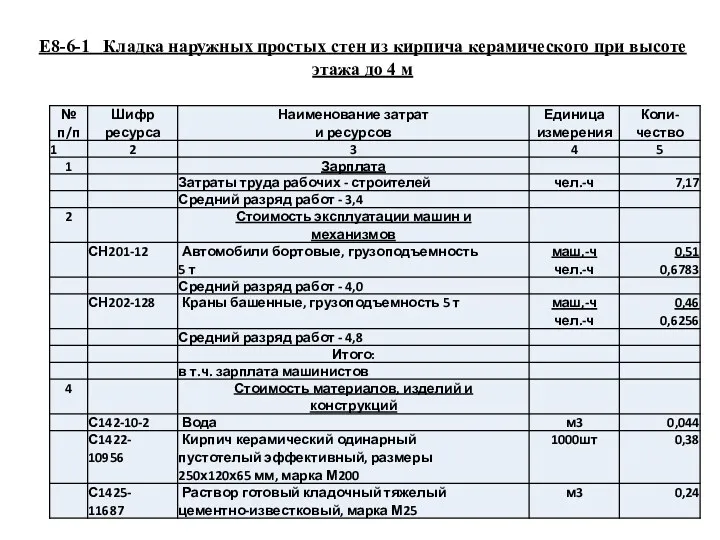

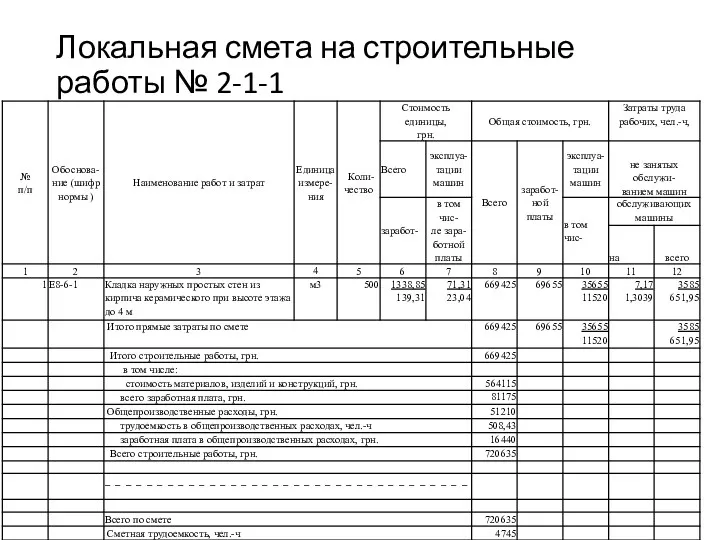

- 11. Е8-6-1 Кладка наружных простых стен из кирпича керамического при высоте этажа до 4 м

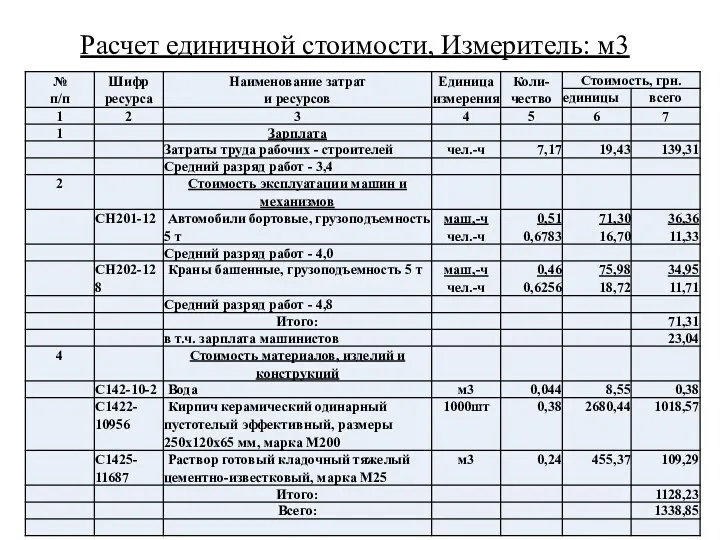

- 12. Расчет единичной стоимости, Измеритель: м3

- 13. Сметная стоимость материалов, конструкций определяется по текущим ценам франко- приобъектный склад строительной площадки и учитывает следующие

- 14. Сметная стоимость эксплуатации строительных машин и механизмов определяется исходя из нормативного времени их работы, необходимого для

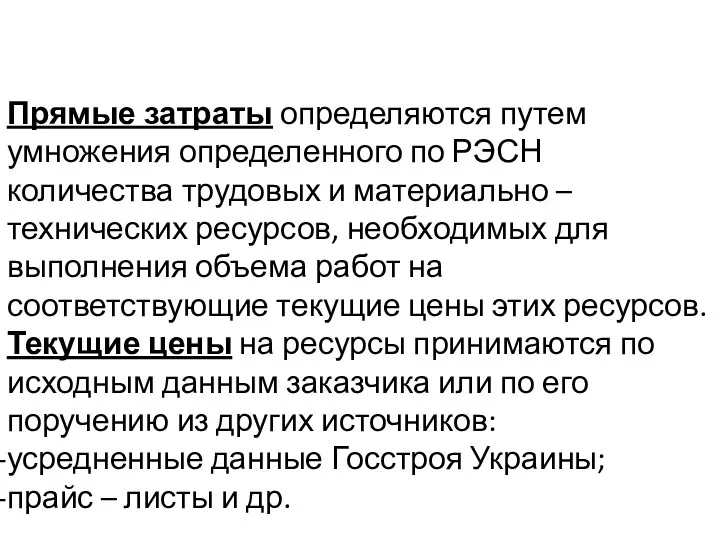

- 15. Прямые затраты определяются путем умножения определенного по РЭСН количества трудовых и материально – технических ресурсов, необходимых

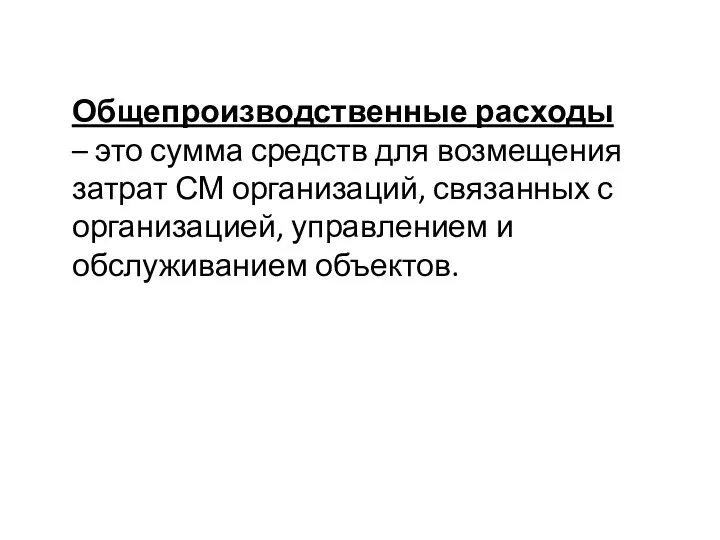

- 16. Общепроизводственные расходы – это сумма средств для возмещения затрат СМ организаций, связанных с организацией, управлением и

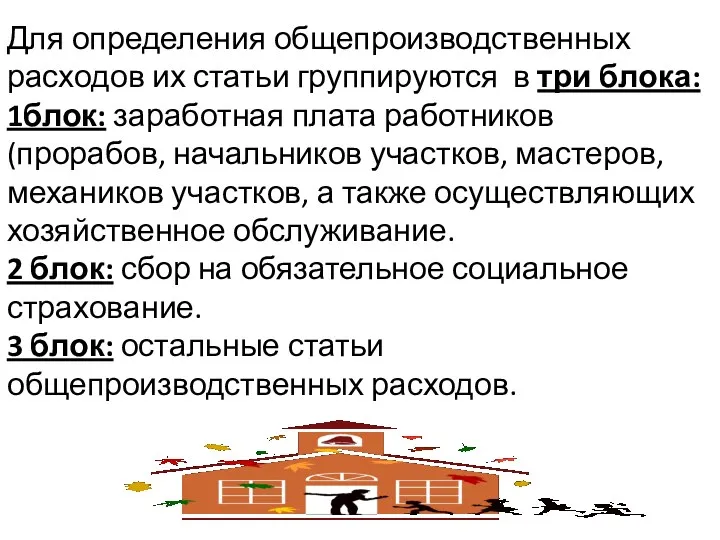

- 17. Для определения общепроизводственных расходов их статьи группируются в три блока: 1блок: заработная плата работников (прорабов, начальников

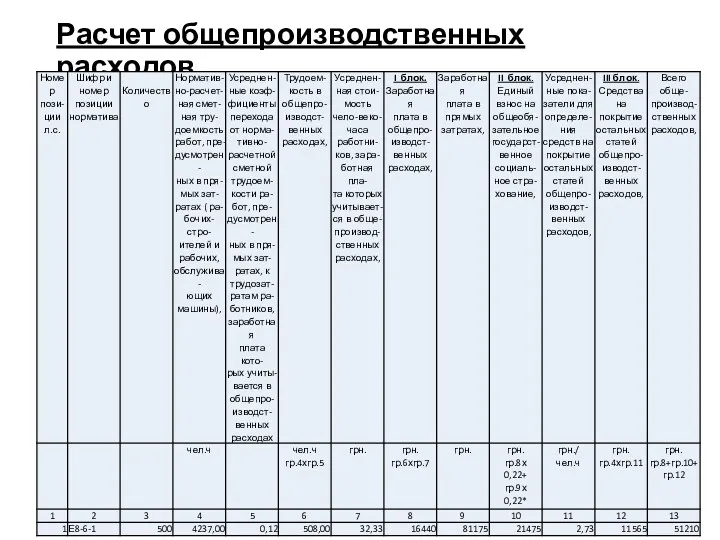

- 18. Расчет общепроизводственных расходов

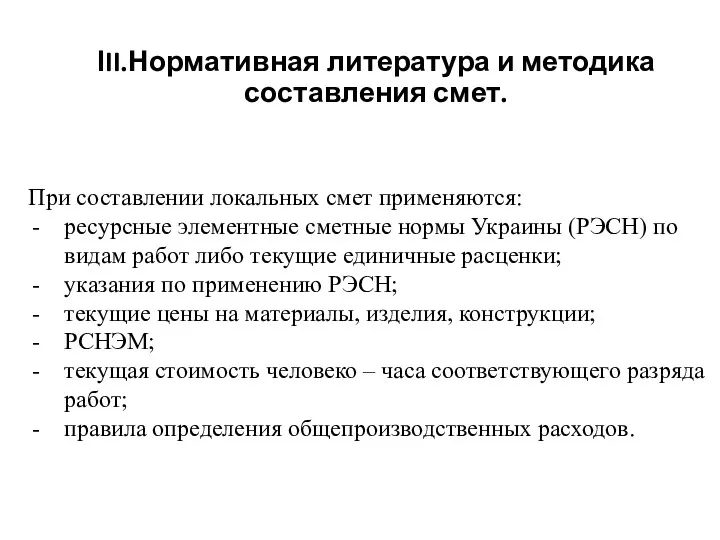

- 19. ІII.Нормативная литература и методика составления смет. При составлении локальных смет применяются: ресурсные элементные сметные нормы Украины

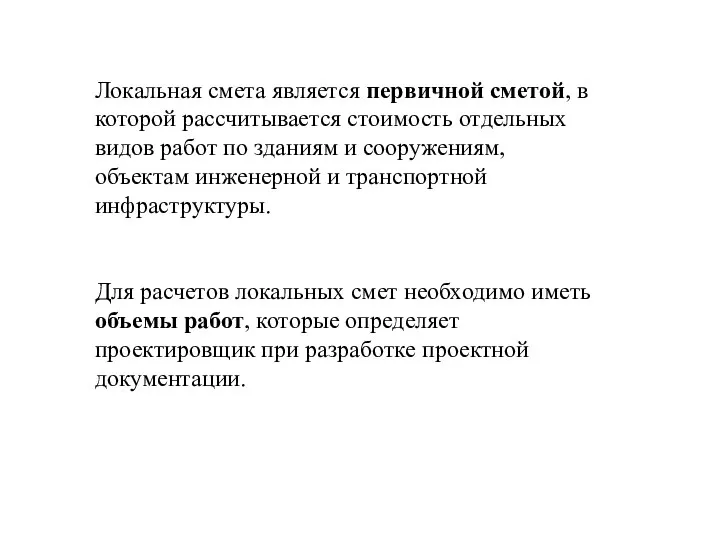

- 20. Локальная смета является первичной сметой, в которой рассчитывается стоимость отдельных видов работ по зданиям и сооружениям,

- 21. Порядок расположения работ в локальных сметах и их группировка в разделах должны соответствовать технологической последовательности производства

- 22. Локальная смета на строительные работы № 2-1-1

- 23. Локальная смета составляется с учетом текущего уровня цен на материальные, трудовые и технологические ресурсы. В зависимости

- 24. Объектная смета - это документ, в котором определяется стоимость отдельного объекта и который объединяет в себе

- 26. В случаях, когда стоимость объекта можно определить по одной локальной смете, объектная смета не составляется, а

- 27. Сводный сметный расчет, это документ, в котором определяется полная сметная стоимость объекта строительства. Так же в

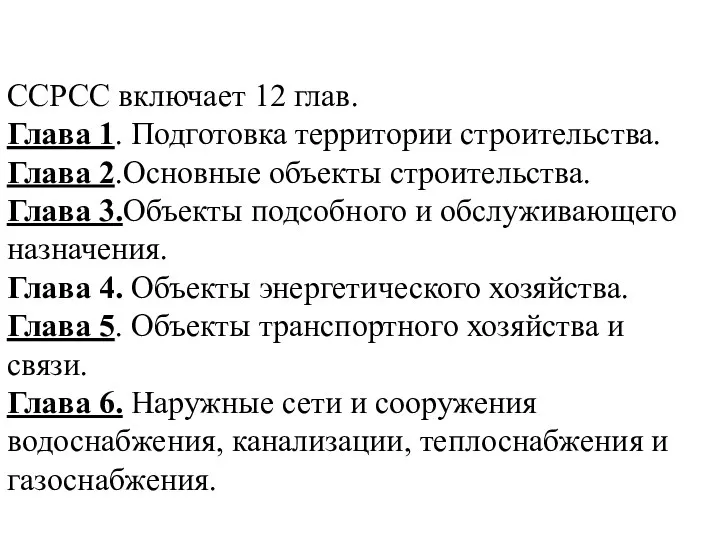

- 28. ССРСС включает 12 глав. Глава 1. Подготовка территории строительства. Глава 2.Основные объекты строительства. Глава 3.Объекты подсобного

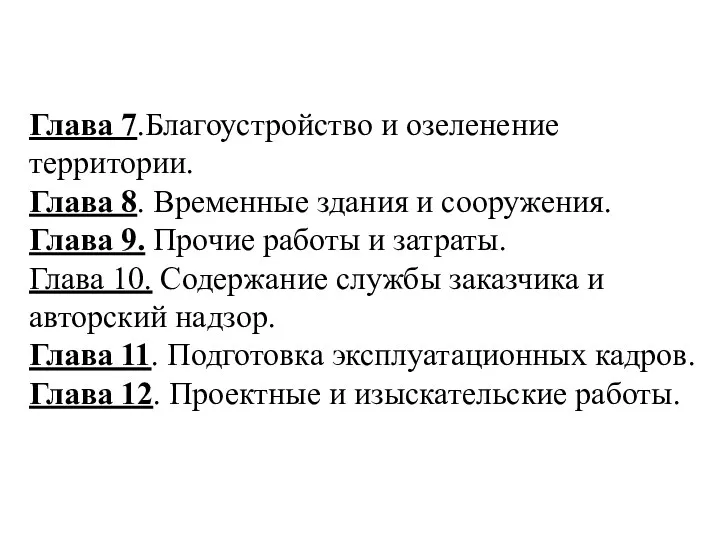

- 29. Глава 7.Благоустройство и озеленение территории. Глава 8. Временные здания и сооружения. Глава 9. Прочие работы и

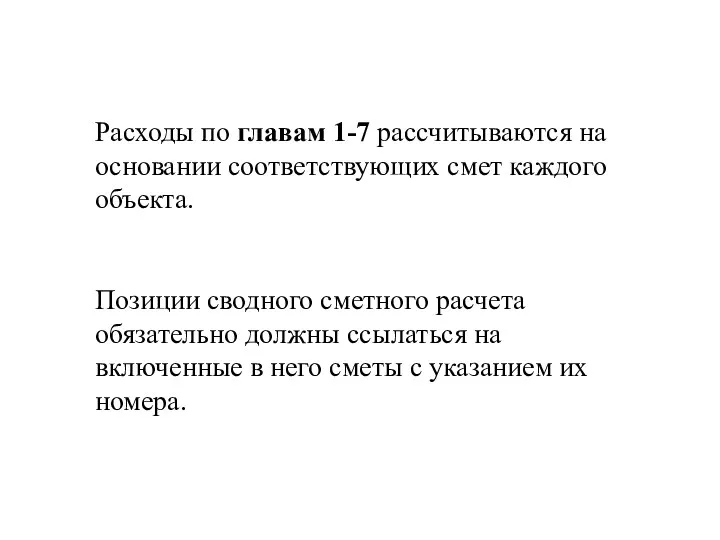

- 30. Расходы по главам 1-7 рассчитываются на основании соответствующих смет каждого объекта. Позиции сводного сметного расчета обязательно

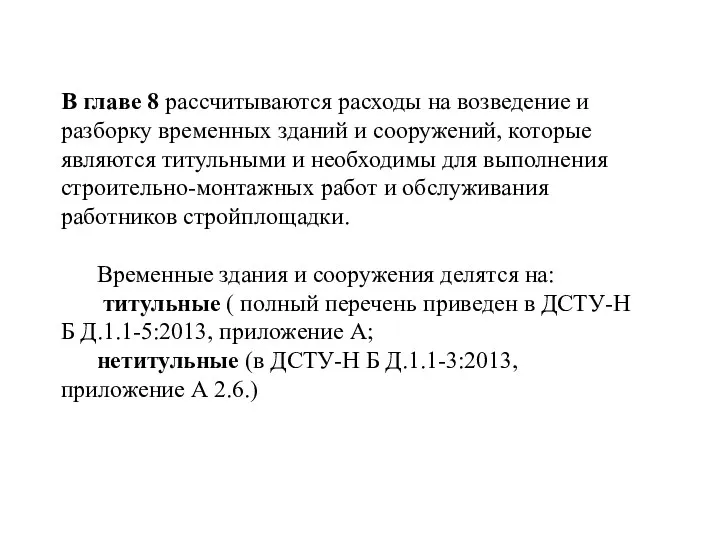

- 31. В главе 8 рассчитываются расходы на возведение и разборку временных зданий и сооружений, которые являются титульными

- 32. В том случае, если временные здания и сооружения являются нетитульными, затраты на их сооружение, ремонт и

- 33. В главу 9 включают расходы на покрытие дополнительных затрат, связанных с выполнением работ в летний и

- 34. При проведении взаиморасчетов учитываются данные гидрометцентра. Если в некоторые зимние месяцы наблюдалось повышение температуры выше нуля,

- 35. Усредненные показатели зимнего удорожания зависят от видов строительства и определяются на основании ДСТУ-Н Б Д.1.1-5:2013, приложение

- 36. Удорожание работ, которые проводятся в летнее время, связано: с повышения температуры воздуха; с влиянием ультрафиолетового излучения.

- 37. Подрядчик может учитывать средства на летнее удорожание в сводном сметном расчете, но указанная сумма является лимитом

- 38. Также в главе 9 рассчитываются затраты на перевозку работников к месту строительства. Их рассчитывают, если расстояние

- 39. Также в главе 9 рассчитываются затраты на оплату командировочных расходов в том случает, если строительство расположено

- 40. В главу 10 включаются затраты на содержание службы заказчика и авторский надзор. Также в главе за

- 41. Затраты на проведение тендера учитываются в стоимости строительства и осуществляются за счет средств заказчика. На стадии

- 42. К стоимости услуг, связанных с вводом объектов в эксплуатацию относят затраты на присоединение объекта к уже

- 43. В главе 11 рассчитываются затраты на подготовку эксплуатационных кадров, когда в этом есть необходимость на предприятиях,

- 44. В главе 12 рассчитывается стоимость проектных работ. К ним относятся прямые и общепроизводственные расходы, которые несет

- 45. Усредненные показатели для расчета стоимости проектных работ приведены в ДСТУ-Н Б Д.1.1-7:2013, приложение А. Выбор показателей

- 46. Стоимость экспертизы проектно-сметной документации на строительство определяется на основании ДСТУ-Н Б Д.1.1-7:2013, приложение Е. Она зависит

- 47. После расчет 12 глав сводного сметного расчета определяются дополнительные показатели: прибыль; административные затраты; средства на покрытие

- 48. Прибыль определяется на основании ДСТУ-Н Б Д.1.1-3:2013, приложение Е. Для каждого объекта, в зависимости от его

- 49. Базой для расчета прибыли является сметная трудоемкость. сметная трудоемкость= трудоемкость возведения объектов строительства + трудоемкость возведения

- 50. Административные затраты рассчитываются на основании ДСТУ-Н Б Д.1.1-3:2013, приложение Е. Административные затраты зависят от категории сложности

- 51. Средства на покрытие рисков всех участников строительства предназначены для компенсации: увеличения стоимости запланированных объемов работ, если

- 52. Сумма средств на покрытие рисков определяется на основании ДСТУ-Н Б Д.1.1-1:2013, приложение П. Она рассчитывается на

- 53. Средства на покрытие дополнительных затрат, связанных с инфляционными процессами предназначены для компенсации затрат на удорожание трудовых,

- 54. НДС – составляет 20% от итого по главам 1-12 с учетом прибыли, админ. затрат, средств на

- 55. Возвратные суммы определяются на основании ДСТУ-Н Б Д.1.1-1:2013, п. 5.8.18.1. К ним относится стоимость материалов, которые

- 57. Скачать презентацию

I. Основные положения ценообразования.

Система ценообразования в строительстве базируется на Государственных строительных

I. Основные положения ценообразования.

Система ценообразования в строительстве базируется на Государственных строительных

ДСТУ Б Д.1.1-1:2013 обязателен при определении стоимости строительства объектов, сооружаемых за

ДСТУ Б Д.1.1-1:2013 обязателен при определении стоимости строительства объектов, сооружаемых за

Формы сметной документации позволяют составлять ее в определенной последовательности, постепенно переходя

Формы сметной документации позволяют составлять ее в определенной последовательности, постепенно переходя

Объектом строительства является каждое отдельно стоящее здание (корпус, цех, склад, жилой

Объектом строительства является каждое отдельно стоящее здание (корпус, цех, склад, жилой

Очередь строительства состоит из одного или нескольких пусковых комплексов.

Стройкой является совокупность

Стройкой является совокупность

Стоимость строительства определяется:

а)на стадии проектирования – сметная стоимость строительства в составе

Стоимость строительства определяется:

а)на стадии проектирования – сметная стоимость строительства в составе

Стоимость строительства условно разделяется на:

непосредственные затраты;

сопутствующие затраты;

прибыль;

средства на

Стоимость строительства условно разделяется на:

непосредственные затраты;

сопутствующие затраты;

прибыль;

средства на

К сопутствующим затратам относятся:

подготовка территории строительства (гл.1 ССР);

возведение и

К сопутствующим затратам относятся:

подготовка территории строительства (гл.1 ССР);

возведение и

II.Структура затрат на СМР.

1.Прямые затраты (97 – 93%)

сметная

стоимость

материалов,

конструкций

заработная

плата

II.Структура затрат на СМР.

1.Прямые затраты (97 – 93%)

сметная

стоимость

материалов,

конструкций

заработная

плата

Е8-6-1 Кладка наружных простых стен из кирпича керамического при высоте

этажа до

Е8-6-1 Кладка наружных простых стен из кирпича керамического при высоте этажа до

Расчет единичной стоимости, Измеритель: м3

Расчет единичной стоимости, Измеритель: м3

Сметная стоимость материалов, конструкций определяется по текущим ценам франко- приобъектный

склад

Сметная стоимость материалов, конструкций определяется по текущим ценам франко- приобъектный

склад

Сметная стоимость эксплуатации строительных машин и механизмов определяется исходя из нормативного

Сметная стоимость эксплуатации строительных машин и механизмов определяется исходя из нормативного

Прямые затраты определяются путем умножения определенного по РЭСН количества трудовых и

Прямые затраты определяются путем умножения определенного по РЭСН количества трудовых и

Общепроизводственные расходы – это сумма средств для возмещения затрат СМ организаций,

Общепроизводственные расходы – это сумма средств для возмещения затрат СМ организаций,

Для определения общепроизводственных расходов их статьи группируются в три блока:

1блок: заработная

Для определения общепроизводственных расходов их статьи группируются в три блока:

1блок: заработная

Расчет общепроизводственных расходов

Расчет общепроизводственных расходов

ІII.Нормативная литература и методика составления смет.

При составлении локальных смет применяются:

ресурсные элементные

ІII.Нормативная литература и методика составления смет.

При составлении локальных смет применяются:

ресурсные элементные

Локальная смета является первичной сметой, в которой рассчитывается стоимость отдельных видов

Локальная смета является первичной сметой, в которой рассчитывается стоимость отдельных видов

Порядок расположения работ в локальных сметах и их группировка в разделах

Порядок расположения работ в локальных сметах и их группировка в разделах

Локальная смета на строительные работы № 2-1-1

Локальная смета на строительные работы № 2-1-1

Локальная смета составляется с учетом текущего уровня цен на материальные, трудовые

Локальная смета составляется с учетом текущего уровня цен на материальные, трудовые

Объектная смета - это документ, в котором определяется стоимость отдельного объекта

Объектная смета - это документ, в котором определяется стоимость отдельного объекта

В случаях, когда стоимость объекта можно определить по одной локальной смете,

В случаях, когда стоимость объекта можно определить по одной локальной смете,

Сводный сметный расчет, это документ, в котором определяется полная сметная стоимость

Сводный сметный расчет, это документ, в котором определяется полная сметная стоимость

ССРСС включает 12 глав.

Глава 1. Подготовка территории строительства.

Глава 2.Основные объекты строительства.

Глава

ССРСС включает 12 глав.

Глава 1. Подготовка территории строительства.

Глава 2.Основные объекты строительства.

Глава

Глава 7.Благоустройство и озеленение территории.

Глава 8. Временные здания и сооружения.

Глава 9.

Глава 7.Благоустройство и озеленение территории.

Глава 8. Временные здания и сооружения.

Глава 9.

Расходы по главам 1-7 рассчитываются на основании соответствующих смет каждого объекта.

Расходы по главам 1-7 рассчитываются на основании соответствующих смет каждого объекта.

В главе 8 рассчитываются расходы на возведение и разборку временных зданий

В главе 8 рассчитываются расходы на возведение и разборку временных зданий

В том случае, если временные здания и сооружения являются нетитульными, затраты

В том случае, если временные здания и сооружения являются нетитульными, затраты

В главу 9 включают расходы на покрытие дополнительных затрат, связанных с

В главу 9 включают расходы на покрытие дополнительных затрат, связанных с

При проведении взаиморасчетов учитываются данные гидрометцентра. Если в некоторые зимние месяцы

Усредненные показатели зимнего удорожания зависят от видов строительства и определяются на

Усредненные показатели зимнего удорожания зависят от видов строительства и определяются на

Удорожание работ, которые проводятся в летнее время, связано:

с повышения температуры воздуха;

с

Удорожание работ, которые проводятся в летнее время, связано:

с повышения температуры воздуха;

с

Подрядчик может учитывать средства на летнее удорожание в сводном сметном расчете,

Подрядчик может учитывать средства на летнее удорожание в сводном сметном расчете,

Также в главе 9 рассчитываются затраты на перевозку работников к месту

Также в главе 9 рассчитываются затраты на перевозку работников к месту

Также в главе 9 рассчитываются затраты на оплату командировочных расходов в

Также в главе 9 рассчитываются затраты на оплату командировочных расходов в

В главу 10 включаются затраты на содержание службы заказчика и авторский

В главу 10 включаются затраты на содержание службы заказчика и авторский

Затраты на проведение тендера учитываются в стоимости строительства и осуществляются за

Затраты на проведение тендера учитываются в стоимости строительства и осуществляются за

К стоимости услуг, связанных с вводом объектов в эксплуатацию относят затраты

К стоимости услуг, связанных с вводом объектов в эксплуатацию относят затраты

В главе 11 рассчитываются затраты на подготовку эксплуатационных кадров, когда в

В главе 11 рассчитываются затраты на подготовку эксплуатационных кадров, когда в

В главе 12 рассчитывается стоимость проектных работ.

К ним относятся прямые и

В главе 12 рассчитывается стоимость проектных работ.

К ним относятся прямые и

Усредненные показатели для расчета стоимости проектных работ приведены в ДСТУ-Н Б

Усредненные показатели для расчета стоимости проектных работ приведены в ДСТУ-Н Б

Стоимость экспертизы проектно-сметной документации на строительство определяется на основании ДСТУ-Н Б

Стоимость экспертизы проектно-сметной документации на строительство определяется на основании ДСТУ-Н Б

После расчет 12 глав сводного сметного расчета определяются дополнительные показатели:

прибыль;

административные

После расчет 12 глав сводного сметного расчета определяются дополнительные показатели:

прибыль;

административные

Прибыль определяется на основании ДСТУ-Н Б Д.1.1-3:2013, приложение Е.

Для каждого

Прибыль определяется на основании ДСТУ-Н Б Д.1.1-3:2013, приложение Е.

Для каждого

Базой для расчета прибыли является сметная трудоемкость.

сметная трудоемкость=

трудоемкость возведения объектов

Базой для расчета прибыли является сметная трудоемкость.

сметная трудоемкость=

трудоемкость возведения объектов

Административные затраты рассчитываются на основании ДСТУ-Н Б Д.1.1-3:2013, приложение Е.

Административные

Административные затраты рассчитываются на основании ДСТУ-Н Б Д.1.1-3:2013, приложение Е.

Административные

Средства на покрытие рисков всех участников строительства предназначены для компенсации:

увеличения

Средства на покрытие рисков всех участников строительства предназначены для компенсации:

увеличения

Сумма средств на покрытие рисков определяется на основании ДСТУ-Н Б Д.1.1-1:2013,

Сумма средств на покрытие рисков определяется на основании ДСТУ-Н Б Д.1.1-1:2013,

Средства на покрытие дополнительных затрат, связанных с инфляционными процессами предназначены для

Средства на покрытие дополнительных затрат, связанных с инфляционными процессами предназначены для

НДС – составляет 20% от итого по главам 1-12 с учетом

НДС – составляет 20% от итого по главам 1-12 с учетом

Возвратные суммы определяются на основании ДСТУ-Н Б Д.1.1-1:2013, п. 5.8.18.1. К

Возвратные суммы определяются на основании ДСТУ-Н Б Д.1.1-1:2013, п. 5.8.18.1. К

Сущность и формы кредита

Сущность и формы кредита Організація створення і реєстрація аудиторської фірми

Організація створення і реєстрація аудиторської фірми Модель Инвуда

Модель Инвуда Глава 34 НК РФ Страховые взносы

Глава 34 НК РФ Страховые взносы Инвестиции, снабжение, производство: организация и планирование

Инвестиции, снабжение, производство: организация и планирование Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Банковские операции: начисление простых и сложных процентов

Банковские операции: начисление простых и сложных процентов Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ

ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ Налоги в образовании. Налоговая система РФ

Налоги в образовании. Налоговая система РФ Ипотечное кредитование

Ипотечное кредитование Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання

Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання Обязательное медицинское страхование

Обязательное медицинское страхование МСФО 36. Обесценение активов

МСФО 36. Обесценение активов Влияние новых технологий на финансовый сектор экономики

Влияние новых технологий на финансовый сектор экономики Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям

Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Государственные и муниципальные финансы

Государственные и муниципальные финансы Диагностика финансового состояния предприятия

Диагностика финансового состояния предприятия Основы бухгалтерского учета в аптечных организациях

Основы бухгалтерского учета в аптечных организациях Специальное предложение по программам автокредитования

Специальное предложение по программам автокредитования Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління Федеральные налоги

Федеральные налоги Налог на прибыль организаций

Налог на прибыль организаций Flood Risk Solutions, Inc Insurance Technology

Flood Risk Solutions, Inc Insurance Technology