- Проведение аудиторской проверки. (Тема 6)

Содержание

- 2. Тема 6. Проведение аудиторской проверки 3. Виды и источники аудиторских доказательств. Использование предпосылок подготовки финансовой (бухгалтерской)

- 3. Тема 6. Проведение аудиторской проверки 5. Понятие и классификация аудиторских процедур. Аналитические процедуры 6. Проверка соблюдения

- 4. 1. Рабочие документы аудитора, их состав, содержание, использование и хранение

- 5. Единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности установлены Федеральным правилом (стандартом) аудиторской

- 6. Под термином «документация» понимаются рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые и

- 7. Рабочие документы используются: при планировании и проведении аудита; при осуществлении текущего контроля и проверки выполненной аудитором

- 8. В рабочих документах следует отражать информацию о планировании аудиторской работы; характере; временных рамках; объеме выполненных аудиторских

- 9. В рабочих документах должно содержаться обоснование аудитором всех важных моментов, по которым необходимо выразить свое профессиональное

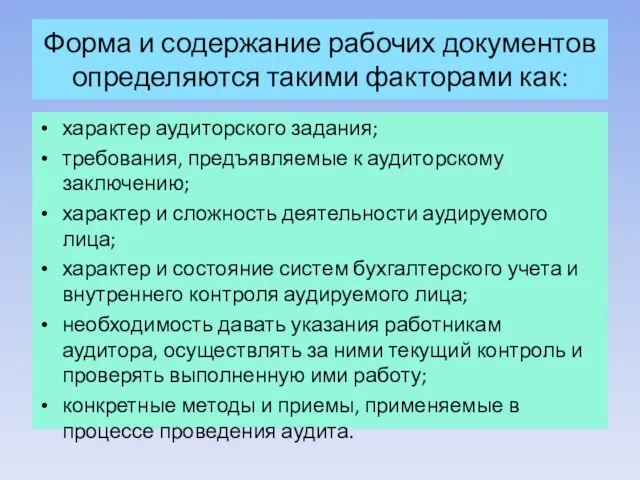

- 10. Форма и содержание рабочих документов определяются такими факторами как: характер аудиторского задания; требования, предъявляемые к аудиторскому

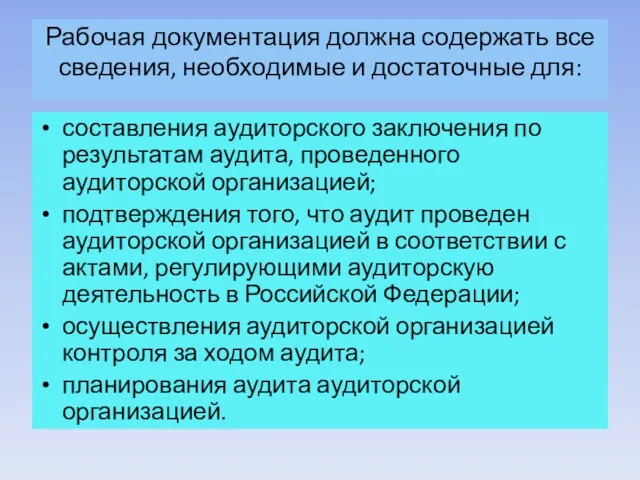

- 11. Рабочая документация должна содержать все сведения, необходимые и достаточные для: составления аудиторского заключения по результатам аудита,

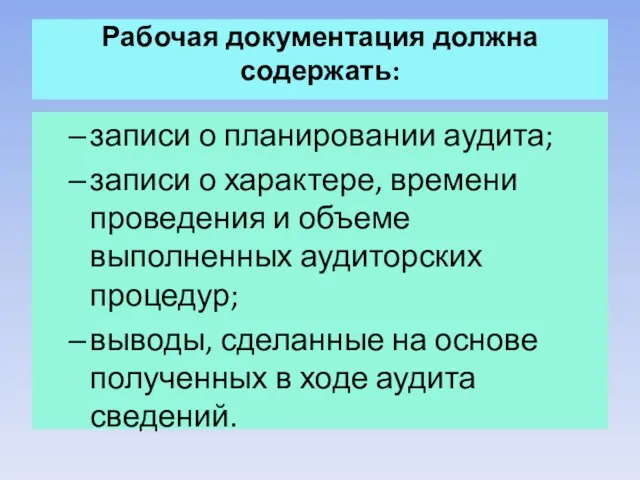

- 12. Рабочая документация должна содержать: записи о планировании аудита; записи о характере, времени проведения и объеме выполненных

- 13. Требования к аудиторскому файлу

- 14. 1. В файле целесообразно отразить сведения об организационно-правовой форме экономического субъекта. Для крупных и аудируемых лиц

- 15. 2. В аудиторском файле уместно привести выдержки из устава предприятия, протоколов собрания акционеров, заседания совта директоров,

- 16. 3. В некоторых отраслях хозяйствования имеются свои особенности ведения бухгалтерского учета или отнесения затрат на себестоимость.

- 17. 4. Аудиторский файл должен содержать информацию, свидетельствующую о продуманном планировании работы аудитора: общий план и программы

- 18. 5. Сведения о выполненных аудиторских процедурах следует запротоколировать и подшить в аудиторский файл. К ним относится

- 19. 6. Некоторые крупные предприятия имеют в своем составе специальное подразделение, осуществляющее внутренний аудит. Внешний аудитор должен

- 20. Аудиторский файл должен содержать переписку аудитора по разным вопросам: копии сообщений, направленных другим аудиторам, и полученные

- 21. 8. Поскольку в ходе аудита аудитору часто приходится выносить свое профессиональное суждение, принимать решения и брать

- 22. В случае проведения аудиторских проверок в течение ряда лет некоторые файлы рабочих документов могут быть отнесены

- 23. Классификация аудиторских файлов: Постоянные файлы; Текущие (или переменные) аудиторские файлы.

- 24. Рекомендуемая структура переменного аудиторского файла

- 25. Раздел- копии документов бухгалтерской отчетности клиента, подлежащих проверке; копии наиболее важных регистров учета клиента, которые могут

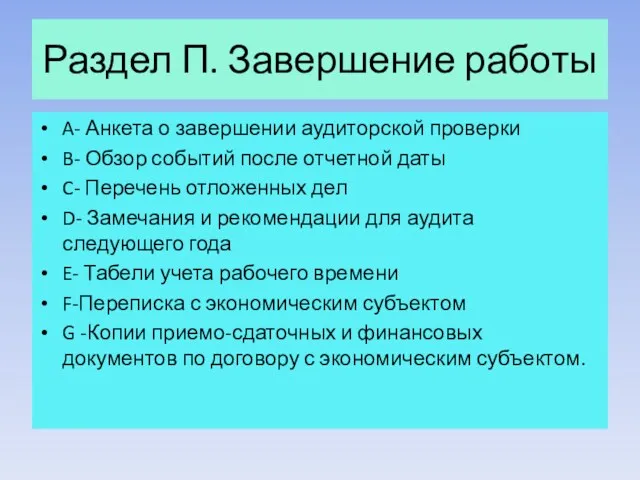

- 26. П. Раздел - документ, отражающие завершение аудиторской проверки: анкета руководителя аудиторской проверки и сотрудников, ответственных за

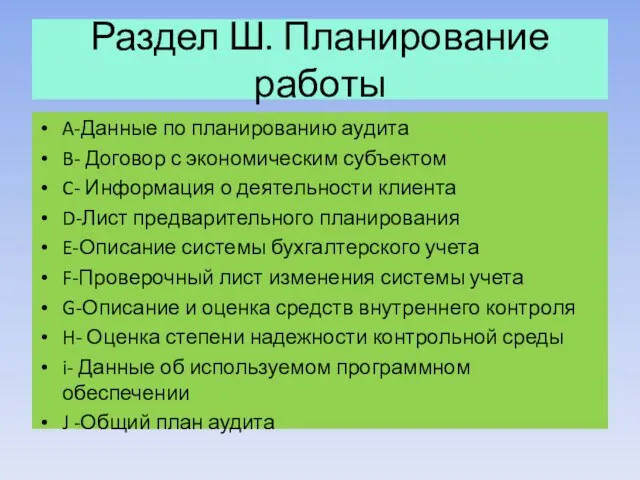

- 27. Ш раздел – основные и сопроводительные документы, отражающие планирование работы: рабочий документ по планированию аудита; копии

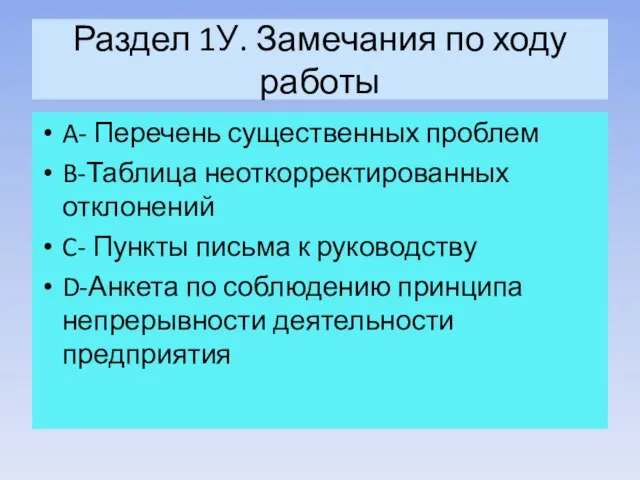

- 28. Раздел 1У – перечень важных вопросов и замечаний, возникших в ходе работы с клиентом: список отмеченных

- 29. Раздел У – документы, отражающие непосредственный ход аудиторской проверки: программы проведения аудиторских процедур по существу и

- 30. Реквизиты аудиторских документов: Наименование документа; Наименование проверяемого экономического субъекта; Период за который проводится аудит; Указание на

- 31. При оформлении рабочих документов целесообразно использовать ручки и маркеры определенного цвета. Например, договориться все пометки от

- 32. При помощи маркеров можно выделять определенным цветом некоторые строки рабочих документов. Например, фразы, свидетельствующие об ошибках

- 33. Примерное оглавление переменного аудиторского файла

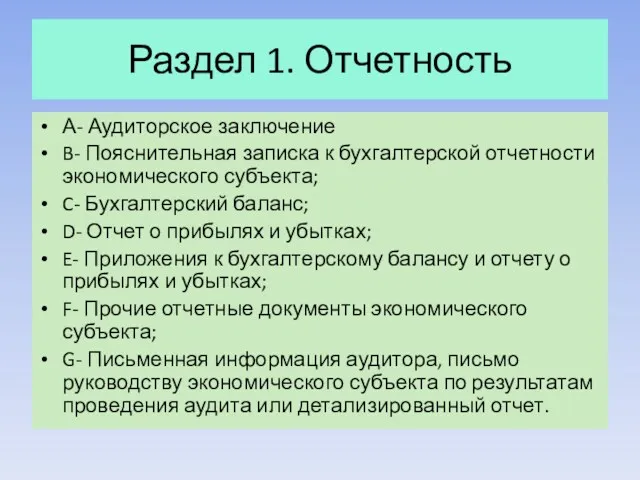

- 34. Раздел 1. Отчетность А- Аудиторское заключение B- Пояснительная записка к бухгалтерской отчетности экономического субъекта; C- Бухгалтерский

- 35. Раздел П. Завершение работы A- Анкета о завершении аудиторской проверки B- Обзор событий после отчетной даты

- 36. Раздел Ш. Планирование работы A-Данные по планированию аудита B- Договор с экономическим субъектом C- Информация о

- 37. Раздел 1У. Замечания по ходу работы A- Перечень существенных проблем B-Таблица неоткорректированных отклонений C- Пункты письма

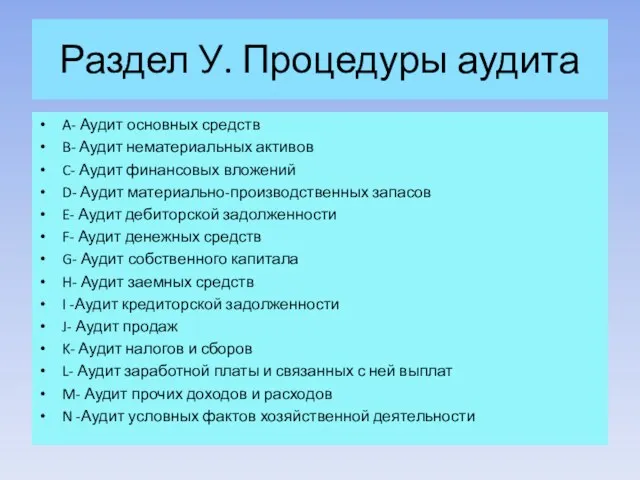

- 38. Раздел У. Процедуры аудита A- Аудит основных средств B- Аудит нематериальных активов C- Аудит финансовых вложений

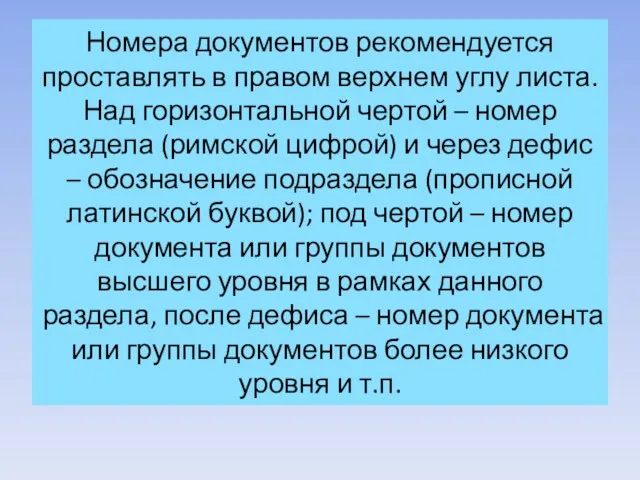

- 39. Номера документов рекомендуется проставлять в правом верхнем углу листа. Над горизонтальной чертой – номер раздела (римской

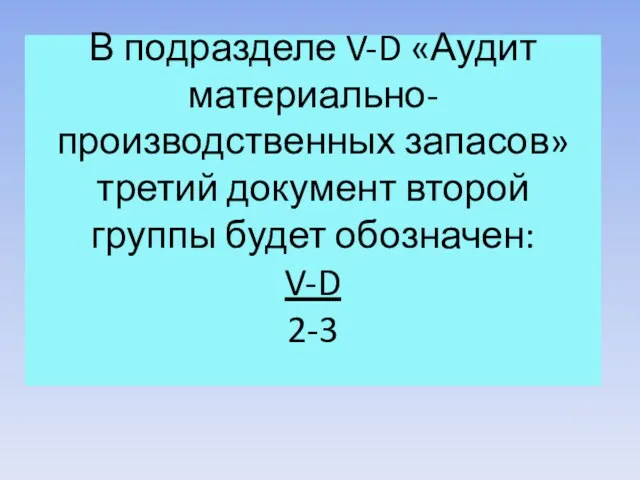

- 40. В подразделе V-D «Аудит материально-производственных запасов» третий документ второй группы будет обозначен: V-D 2-3

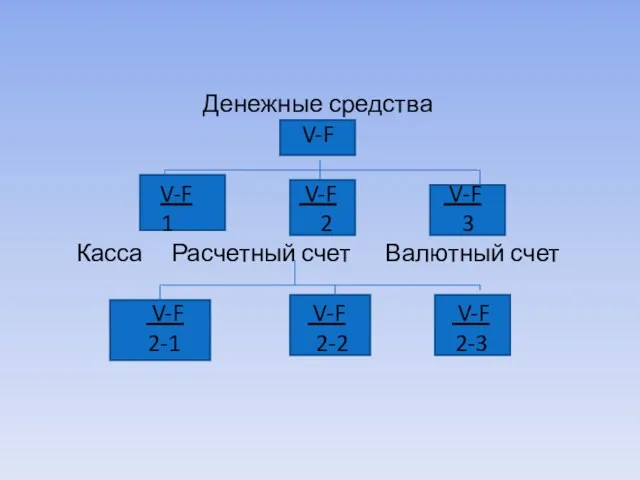

- 41. Денежные средства V-F V-F V-F V-F 1 2 3 Касса Расчетный счет Валютный счет V-F V-F

- 42. Рабочая документация может создаваться на бумажных, машинных или иных носителях, обеспечивающих сохранность сведений, содержащихся в ней,

- 43. Аудиторская организация не обязана предоставлять рабочую документацию экономическому субъекту, в отношении которого проводился аудит. Сведения, содержащиеся

- 44. Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности рабочих документов, а также для их хранения

- 45. 2.Оценка систем бухгалтерского учета и внутреннего контроля в процессе аудита

- 46. Единые требования к пониманию систем бухгалтерского учета и внутреннего контроля, а также аудиторского риска и его

- 47. Характер, временные рамки и объем процедур, выполняемых аудитором с целью получения понимания систем бухгалтерского учета и

- 48. Под «системой бухгалтерского учета» понимают упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об

- 49. Аудитору необходимо понимание системы бухгалтерского учета, достаточное, чтобы определить: основные группы и типы операций, осуществляемых аудируемым

- 50. Стратегия развития системы внутреннего контроля в коммерческих организациях Стратегия в области формирования систем внутреннего контроля важная

- 51. Роль внутреннего контроля обеспечение сохранности собственности, выявление и мобилизация имеющихся резервов в сфере производства и в

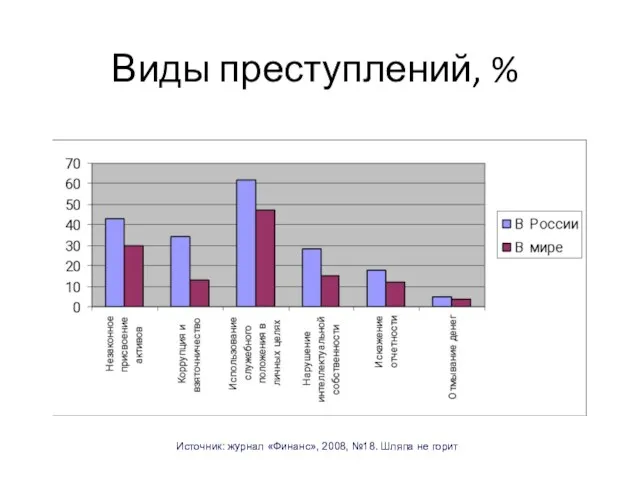

- 53. Виды преступлений, % Источник: журнал «Финанс», 2008, №18. Шляпа не горит

- 54. Отрасли с наивысшим уровнем экономических преступлений (РФ), % Источник: PWC, журнал «Финанс», 2008, №18. Шляпа не

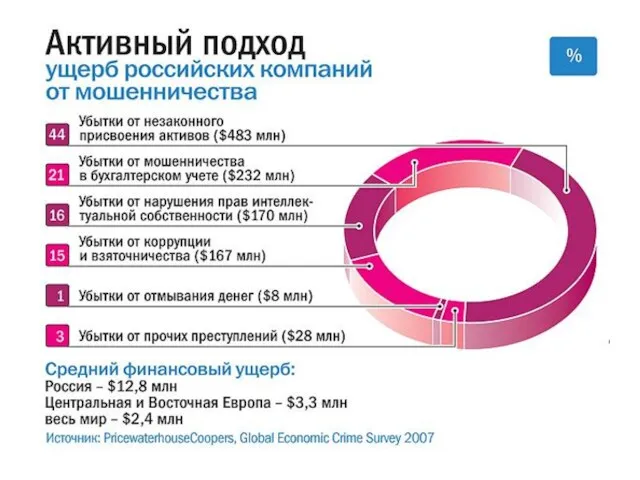

- 55. Основные приемы мошенничества Незаконное присвоение активов или хищение Искажение отчетности – внесение изменений или представление финансовой

- 58. Якунин В.И. о корпоративном управлении Лекция в Стокгольмской школе экономики «Для развития инвестиционного имиджа российского бизнеса

- 59. Внутренний контроль Процесс, осуществляемый советом директоров, руководством и другими сотрудниками, с целью получить разумную уверенность в

- 60. Внутренний аудит Внутренний аудит является деятельностью по предоставлению независимых и объективных гарантий и консультаций, направленных на

- 61. COSO В 1985 году был создан COSO www.coso.org COSO – добровольная организация частного сектора, созданная с

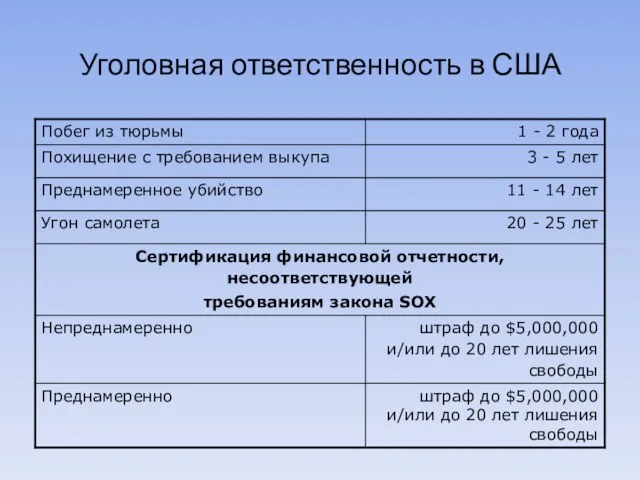

- 62. Уголовная ответственность в США

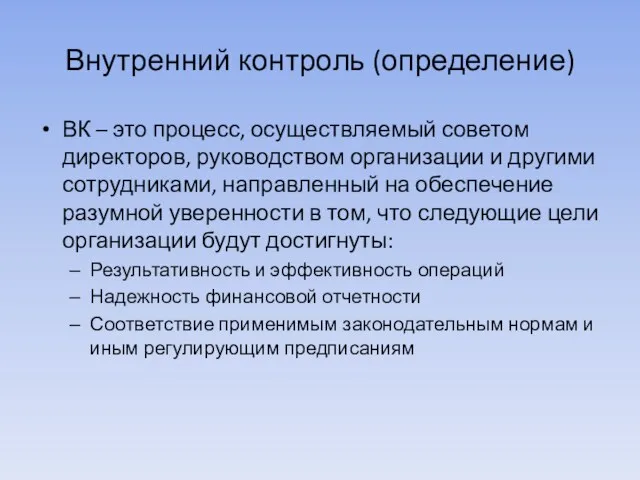

- 63. Внутренний контроль (определение) ВК – это процесс, осуществляемый советом директоров, руководством организации и другими сотрудниками, направленный

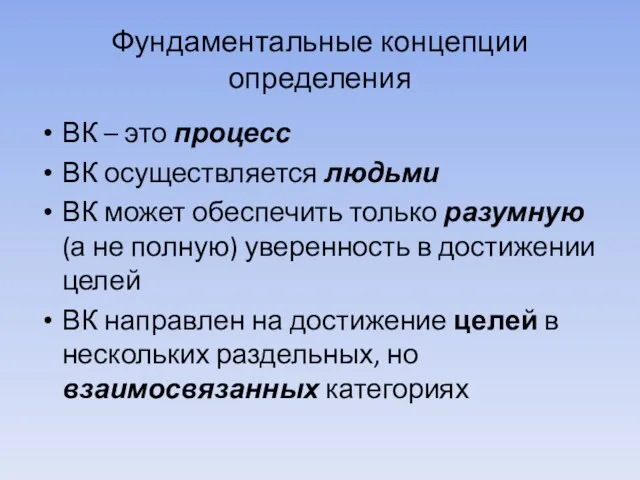

- 64. Фундаментальные концепции определения ВК – это процесс ВК осуществляется людьми ВК может обеспечить только разумную (а

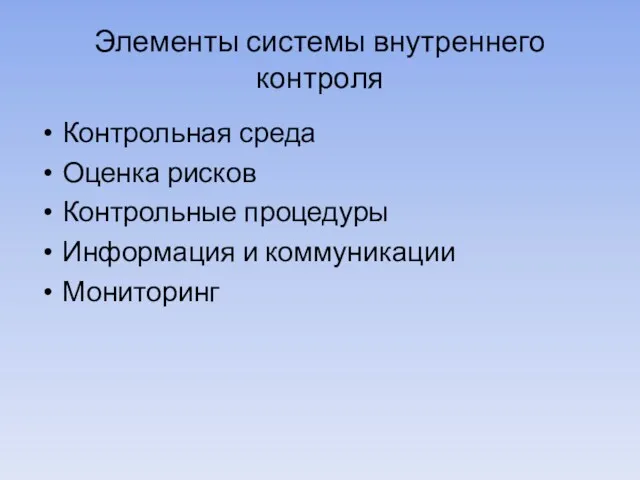

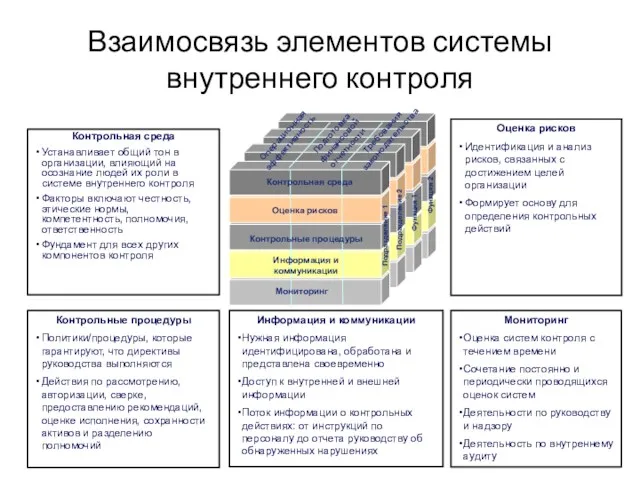

- 65. Элементы системы внутреннего контроля Контрольная среда Оценка рисков Контрольные процедуры Информация и коммуникации Мониторинг

- 66. Взаимосвязь элементов системы внутреннего контроля Мониторинг Оценка систем контроля с течением времени Сочетание постоянно и периодически

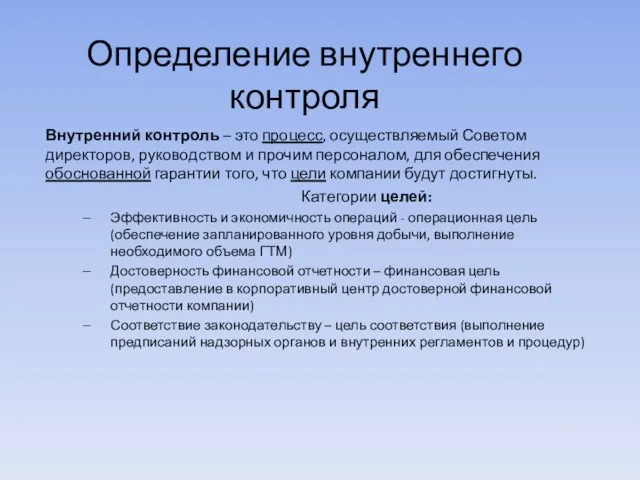

- 67. Определение внутреннего контроля Внутренний контроль – это процесс, осуществляемый Советом директоров, руководством и прочим персоналом, для

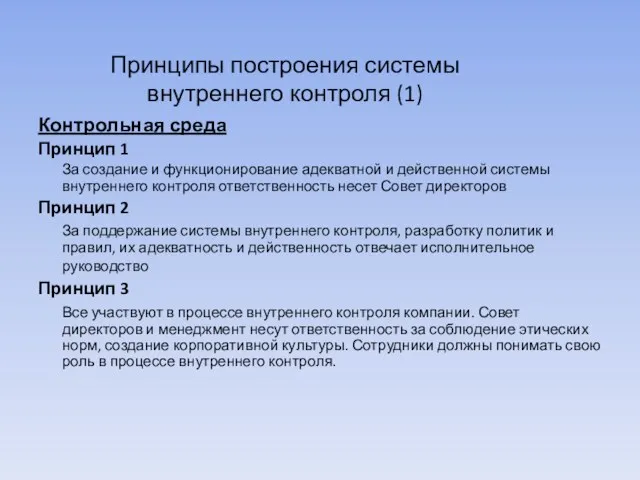

- 68. Принципы построения системы внутреннего контроля (1) Контрольная среда Принцип 1 За создание и функционирование адекватной и

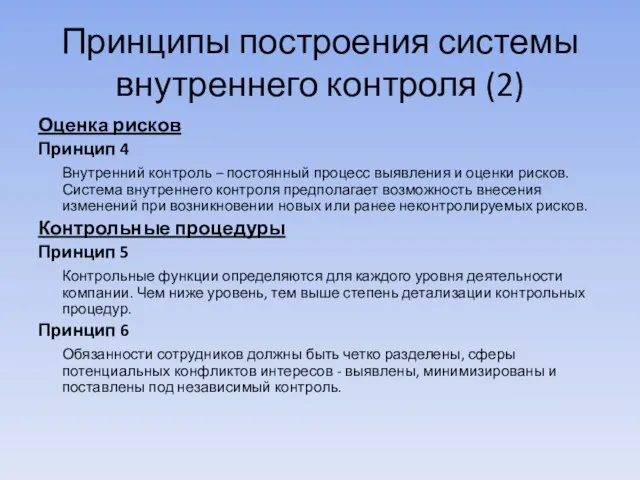

- 69. Принципы построения системы внутреннего контроля (2) Оценка рисков Принцип 4 Внутренний контроль – постоянный процесс выявления

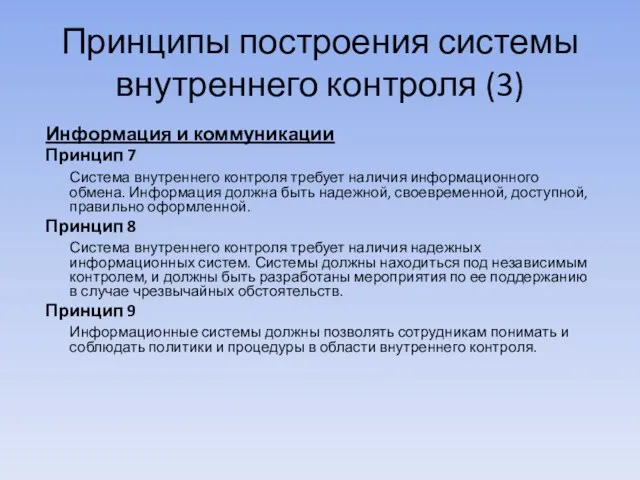

- 70. Принципы построения системы внутреннего контроля (3) Информация и коммуникации Принцип 7 Система внутреннего контроля требует наличия

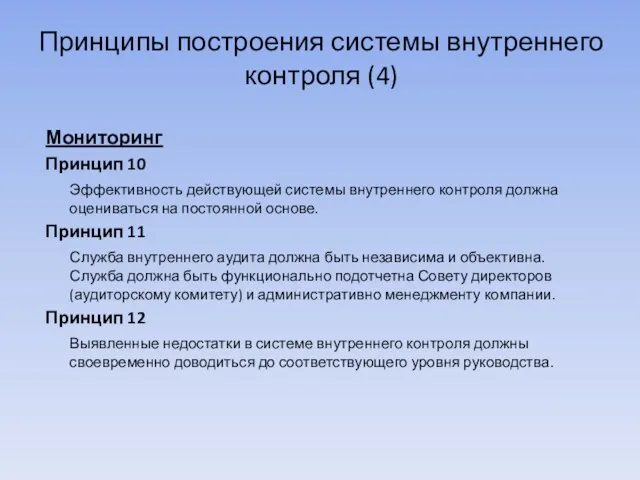

- 71. Принципы построения системы внутреннего контроля (4) Мониторинг Принцип 10 Эффективность действующей системы внутреннего контроля должна оцениваться

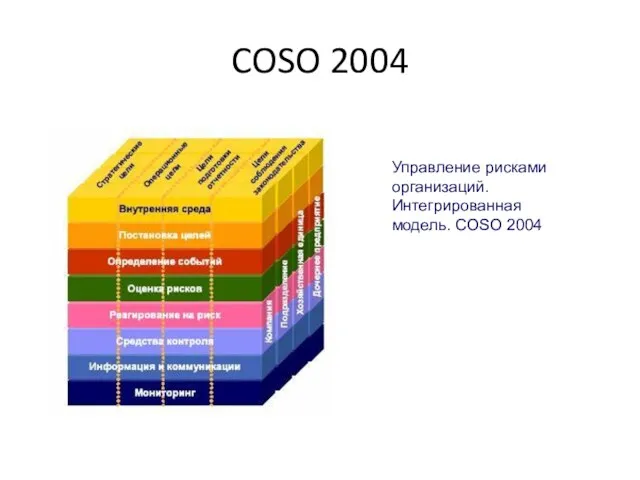

- 72. COSO 2004 Управление рисками организаций. Интегрированная модель. COSO 2004

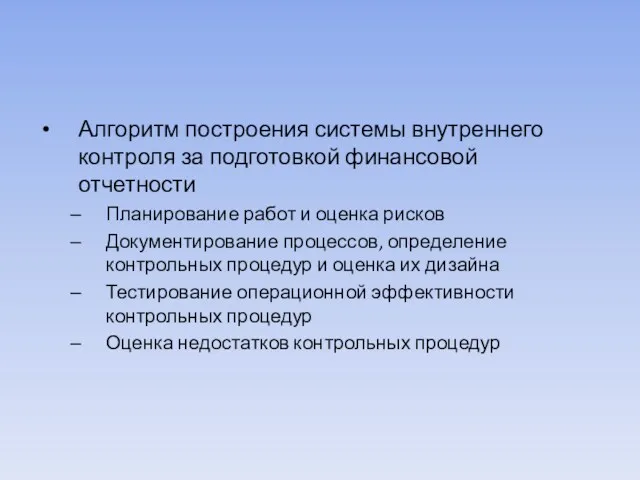

- 73. Алгоритм построения системы внутреннего контроля за подготовкой финансовой отчетности Планирование работ и оценка рисков Документирование процессов,

- 74. Внутренний контроль за достоверностью финансовой отчетности. Определение Внутренний контроль за составлением финансовой отчетности представляет собой: ⇨

- 75. Система внутреннего контроля. Модель COSO Мониторинг Оценка систем контроля с течением времени Сочетание постоянно и периодически

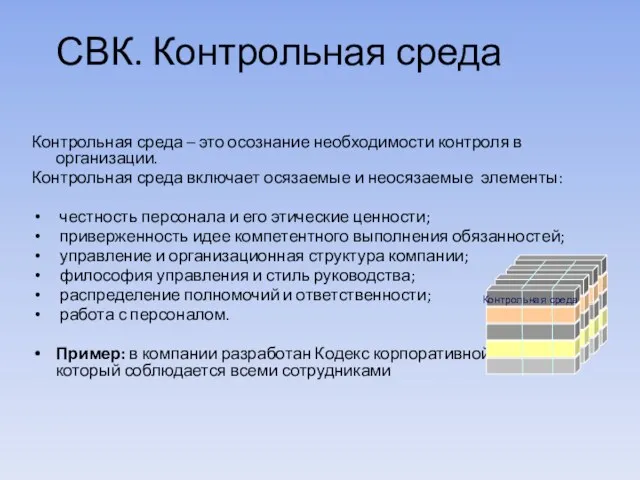

- 76. СВК. Контрольная среда Контрольная среда – это осознание необходимости контроля в организации. Контрольная среда включает осязаемые

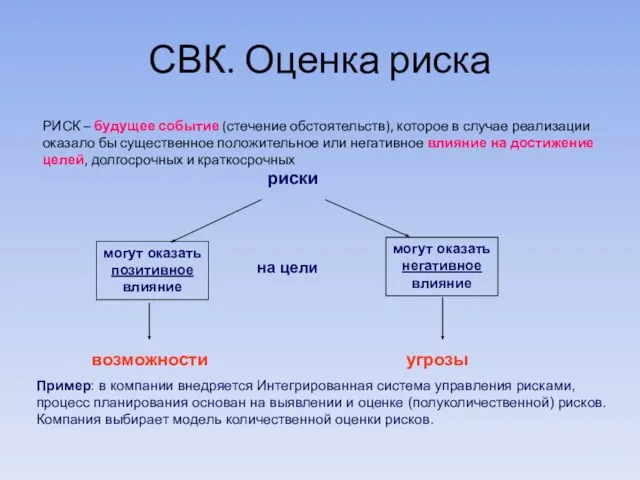

- 77. СВК. Оценка риска РИСК – будущее событие (стечение обстоятельств), которое в случае реализации оказало бы существенное

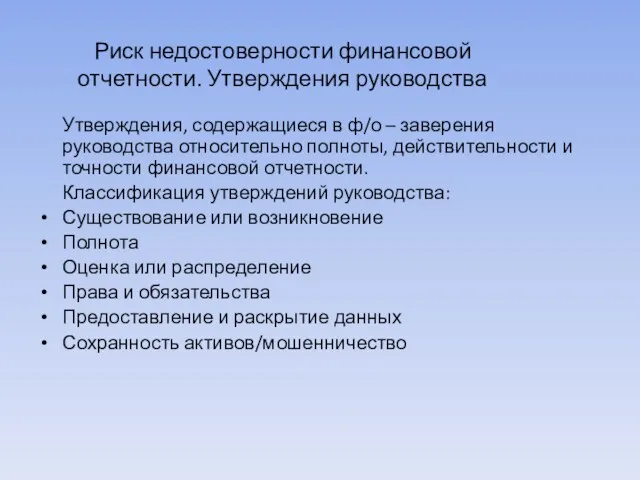

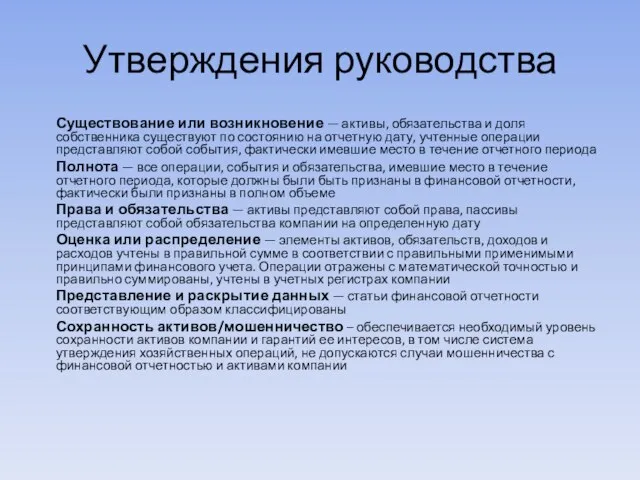

- 78. Риск недостоверности финансовой отчетности. Утверждения руководства Утверждения, содержащиеся в ф/о – заверения руководства относительно полноты, действительности

- 79. Утверждения руководства Существование или возникновение — активы, обязательства и доля собственника существуют по состоянию на отчетную

- 80. Риск недостоверности финансовой отчетности. Пример Примеры рисков по отношению к достоверности финансовой отчетности: операции не отражены

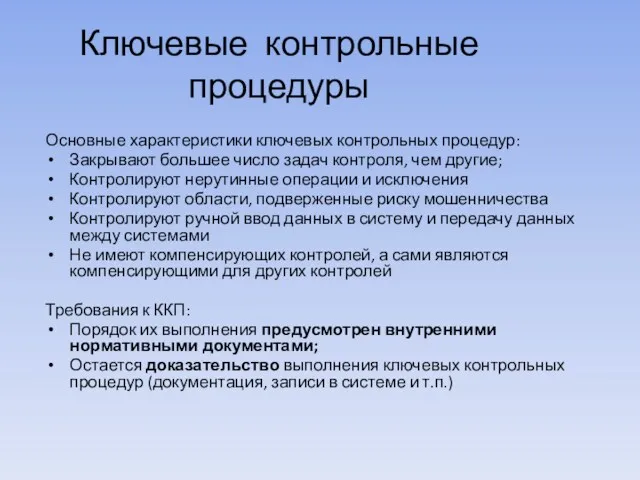

- 81. СВК. Контрольные процедуры По уровню значимости: ключевые и неключевые Контрольные процедуры (КП) - действия, осуществляемые руководством

- 82. Ключевые контрольные процедуры Основные характеристики ключевых контрольных процедур: Закрывают большее число задач контроля, чем другие; Контролируют

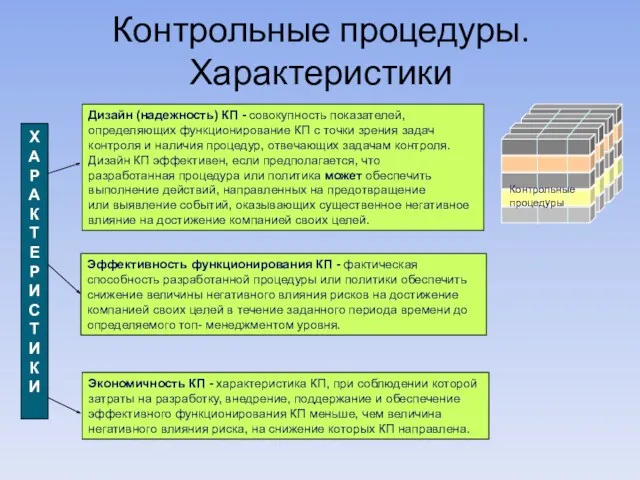

- 83. Контрольные процедуры. Характеристики Дизайн (надежность) КП - совокупность показателей, определяющих функционирование КП с точки зрения задач

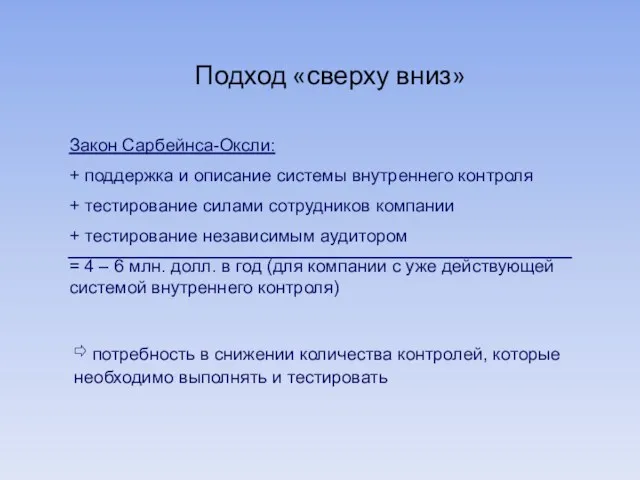

- 84. Подход «сверху вниз»

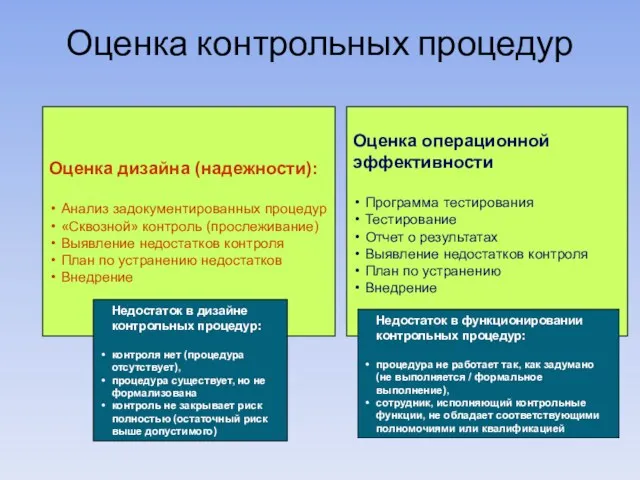

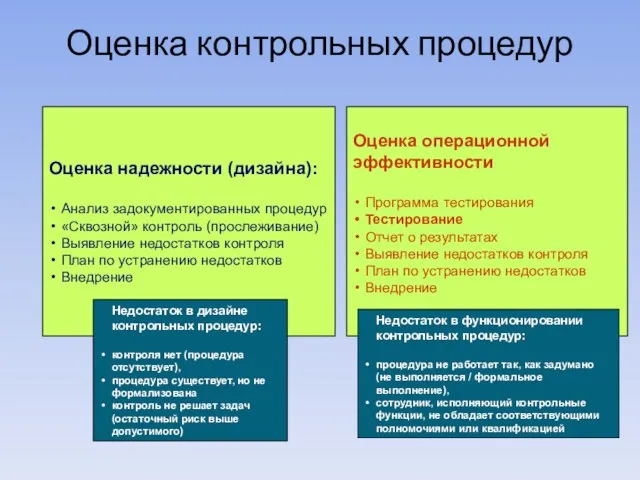

- 85. Оценка контрольных процедур Оценка дизайна (надежности): Анализ задокументированных процедур «Сквозной» контроль (прослеживание) Выявление недостатков контроля План

- 86. Оценка контрольных процедур Оценка надежности (дизайна): Анализ задокументированных процедур «Сквозной» контроль (прослеживание) Выявление недостатков контроля План

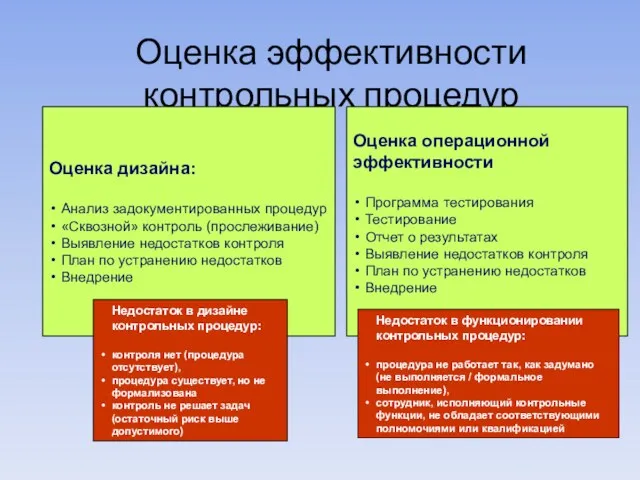

- 87. Оценка эффективности контрольных процедур Оценка дизайна: Анализ задокументированных процедур «Сквозной» контроль (прослеживание) Выявление недостатков контроля План

- 88. Система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками

- 89. Система внутреннего контроля включает следующие элементы: контрольная среда; процесс оценки рисков аудируемым лицом; информационная система, в

- 90. Под контрольной средой понимаются позиция, осведомленность и действия представителей собственника и руководства относительно системы внутреннего контроля

- 91. Контрольная среда включает в себя следующие элементы: доведение до всеобщего сведения и поддержание принципа честности и

- 92. Оценка рисков аудируемым лицом представляет собой процесс выявления и, устранения рисков хозяйственной деятельности, а также их

- 93. Аудитор должен выполнять следующие процедуры оценки рисков в целях ознакомления с деятельностью аудируемого лица и со

- 94. Риски, имеющие отношение к финансовой (бухгалтерской) отчетности, могут быть связаны как с внешними, так и с

- 95. При выявлении возможных рисков руководство рассматривает степень их важности, вероятность их возникновения и способы управления ими.

- 96. Риски могут возникать или изменяться вследствие следующих обстоятельств: а) изменения в окружении аудируемого лица (макроэкономические изменения,

- 97. Риски могут возникать или изменяться вследствие следующих обстоятельств: в) внедрение новых или изменение уже применяемых информационных

- 98. Риски могут возникать или изменяться вследствие следующих обстоятельств: д) новые технологии (внедрение новых технологий в производственные

- 99. Риски могут возникать или изменяться вследствие следующих обстоятельств: ж) реорганизация аудируемого лица может сопровождаться сокращением численности

- 100. Риски могут возникать или изменяться вследствие следующих обстоятельств: з) расширение операций за рубежом (расширение объема хозяйственных

- 101. Риски могут возникать или изменяться вследствие следующих обстоятельств: и) новые принципы, стандарты, положения, инструкции в области

- 102. Функционирование информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности, обеспечивается: а) техническими средствами; б) программным обеспечением;

- 103. Информационные системы, связанные с подготовкой финансовой (бухгалтерской) отчетности, состоят из процедур: а) инициирования (хозяйственные операции могут

- 104. Информационные системы, связанные с подготовкой финансовой (бухгалтерской) отчетности, состоят из процедур: г) включения в отчетность информации

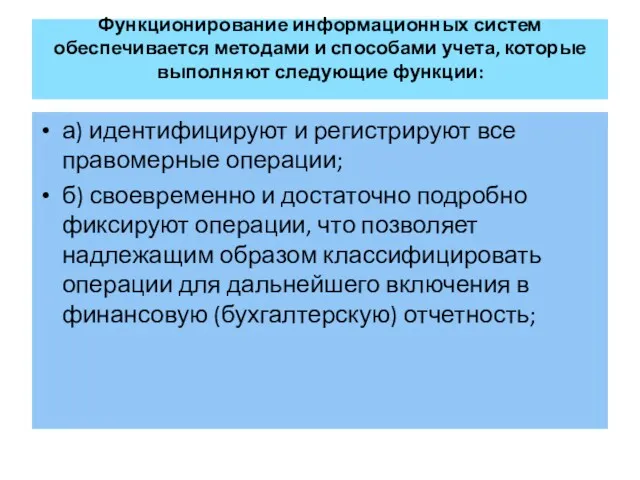

- 105. Функционирование информационных систем обеспечивается методами и способами учета, которые выполняют следующие функции: а) идентифицируют и регистрируют

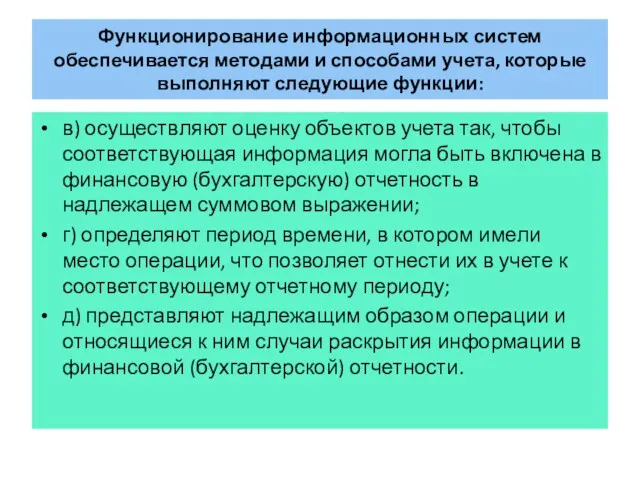

- 106. Функционирование информационных систем обеспечивается методами и способами учета, которые выполняют следующие функции: в) осуществляют оценку объектов

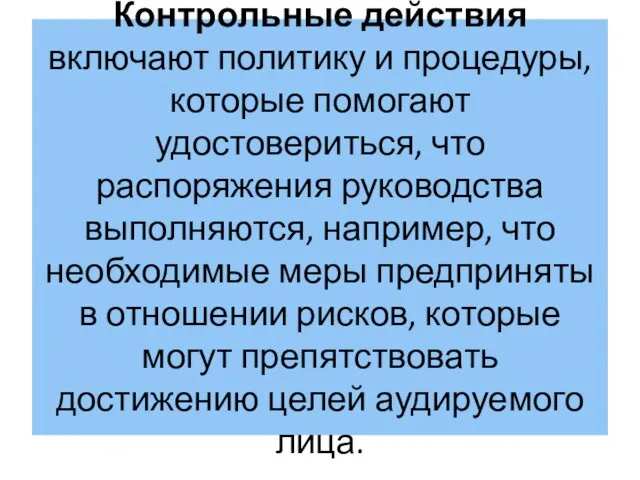

- 107. Контрольные действия включают политику и процедуры, которые помогают удостовериться, что распоряжения руководства выполняются, например, что необходимые

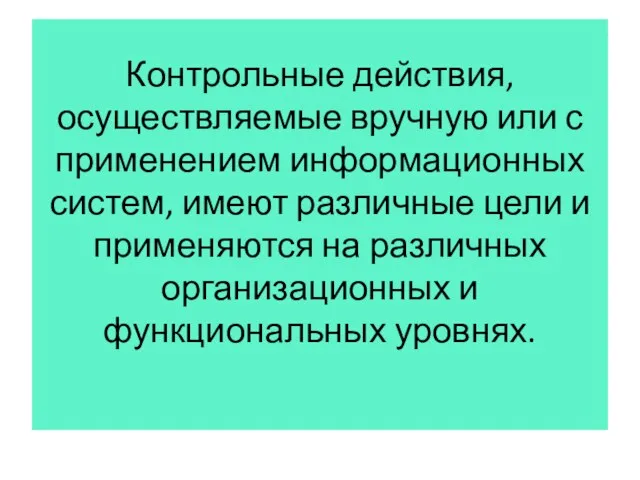

- 108. Контрольные действия, осуществляемые вручную или с применением информационных систем, имеют различные цели и применяются на различных

- 109. Классификация контрольных действий а) проверка выполнения. б) обработка информации. в) проверка наличия и состояния объектов.

- 110. Мониторинг средств контроля включает наблюдение за тем, функционируют ли они и были ли они изменены надлежащим

- 111. 3. Виды и источники аудиторских доказательств. Использование предпосылок подготовки финансовой (бухгалтерской) отчетности в аудите

- 112. Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля и необходимых процедур проверки по

- 113. Аудиторские доказательства - это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на

- 114. К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности,

- 115. Единые требования к количеству и качеству доказательств, которые необходимо получить при аудите финансовой (бухгалтерской) отчетности, а

- 116. Количество информации, необходимой для аудиторских оценок, стандартом жестко не регламентируется. Аудитор на основе своего профессионального суждения

- 117. Виды аудиторских доказательств внутренние аудиторские доказательства включают в себя информацию, полученную от экономического субъекта в письменном

- 118. Наибольшую ценность и достоверность для аудиторской организации представляют внешние доказательства, затем по степени ценности и достоверности

- 119. Виды аудиторских доказательств прямые доказательства – непосредственно подтверждают истинность (правильность) сделанного предположения; обратные доказательства - подтверждают

- 120. Виды аудиторских доказательств личные (объяснения); вещественные.

- 121. Виды аудиторских доказательств Устные; Письменные. Доказательства в форме документов и письменных показаний обычно являются более достоверными,

- 122. Источники получения аудиторских доказательств первичные документы экономического субъекта и третьих лиц; регистры бухгалтерского учета экономического субъекта;

- 123. Источники получения аудиторских доказательств сопоставление одних документов экономического субъекта с другими, а также сопоставление документов экономического

- 124. Качество доказательств зависит от их источников. Наиболее ценными аудиторскими доказательствами считаются доказательства, полученные аудитором непосредственно в

- 125. Независимо от вида аудиторских доказательств, они должны быть достоверными, достаточными и иметь надлежащий характер. Их достаточность

- 126. Достаточность представляет собой количественную меру аудиторских доказательств, а надлежащий характер является качественной стороной аудиторских доказательств, определяющей

- 127. На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством, влияют следующие факторы: аудиторская оценка

- 128. На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством, влияют следующие факторы: результаты аудиторских

- 129. Аудиторский риск уменьшается, если аудитор использует доказательства, полученные из различных источников и разные по форме представления.

- 130. Надежность аудиторских доказательств, полученных благодаря внешним подтверждениям, зависит: а) от применения аудитором соответствующих процедур при подготовке

- 131. При этом на надежность полученных подтверждений влияют: средства контроля, применяемые аудитором в ходе подготовки запросов о

- 132. Собранные доказательства отражаются аудитором в его рабочих документах, составленных в виде записей об изучении и оценке

- 133. К объектам оценки систем бухгалтерского учета и внутреннего контроля, относительно которых аудитор собирает аудиторские доказательства, относятся:

- 134. Организация - устройство систем бухгалтерского учета и внутреннего контроля, обеспечивающее предотвращение и (или) обнаружение, а также

- 135. Функционирование - эффективность действия систем бухгалтерского учета и внутреннего контроля в течение соответствующего периода времени.

- 136. Аудиторские доказательства, как правило, собирают, принимая во внимание каждую предпосылку подготовки финансовой (бухгалтерской) отчетности.

- 137. Предпосылки подготовки финансовой (бухгалтерской) отчетности - сделанные руководством аудируемого лица в явной или неявной форме утверждения,

- 138. Существование - наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности

- 139. Права и обязанности - принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства, отраженного

- 140. Возникновение - относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие место в течение соответствующего

- 141. Полнота - отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых

- 142. Стоимостная оценка - отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или обязательства;

- 143. Точное измерение - точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к

- 144. Представление и раскрытие - объяснение, классификация и описание актива или обязательства в соответствии с правилами его

- 145. Аудиторские доказательства, относящиеся к одной предпосылке, например, в отношении существования товарно-материальных запасов, не могут компенсировать отсутствие

- 146. 4. Методы получения аудиторских доказательств

- 147. Все методы можно условно разделить на две группы: методы организации аудита (сплошная проверка, выборочная проверка, документальная

- 148. Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля и необходимых процедур проверки по

- 149. Тесты средств внутреннего контроля означают проверки, проводимые с целью получения аудиторских доказательств в отношении надлежащей организации

- 150. Процедуры проверки по существу проводятся с целью получения аудиторских доказательств существенных искажений в финансовой (бухгалтерской) отчетности.

- 151. Указанные процедуры проверки проводятся в следующих формах: детальные тесты, оценивающие правильность отражения операций и остатка средств

- 152. Характер, временные рамки и объем процедур проверки по существу зависят от проверяемой предпосылки. Надежность аудиторских доказательств

- 153. При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из следующего: аудиторские доказательства, полученные из

- 154. При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из следующего: аудиторские доказательства, собранные непосредственно

- 155. Внешние подтверждения могут обеспечить аудиторские доказательства в отношении каждой из предпосылок подготовки финансовой (бухгалтерской) отчетности. Однако

- 156. При получении доказательств в отношении предпосылок подготовки финансовой (бухгалтерской) отчетности, которые не могут быть надежно подтверждены

- 157. Аудиторские доказательства более убедительны, если они получены из различных источников, обладают различным содержанием и при этом

- 158. При наличии серьезных сомнений относительно достоверности отражения хозяйственных операций в финансовой (бухгалтерской) отчетности аудитор должен попытаться

- 159. 5. Понятие и классификация аудиторских процедур. Аналитические процедуры

- 160. Процедуры проверки по существу Регламентируются ФСАД № 7/2011 «Аудиторские доказательства» и включают: Наблюдение; Запрос; Подтверждение; Пересчет;

- 161. Наблюдение - отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение аудитора за пересчетом материальных

- 162. Запрос - поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица. Запрос по

- 163. Подтверждение - ответ на запрос об информации, содержащейся в бухгалтерских записях (например, аудитор обычно запрашивает подтверждение

- 164. Пересчет - проверка точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных

- 165. Аналитические процедуры - анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого

- 166. Длительность выполнения указанных процедур зависит, в частности, от срока, отведенного на получение аудиторских доказательств.

- 167. В ходе инспектирования записей и документов аудитор получает аудиторские доказательства различной степени надежности в зависимости от

- 168. Документальные аудиторские доказательства включают в себя: документальные аудиторские доказательства, созданные третьими лицами и находящиеся у них

- 169. Порядок осуществления аналитических процедур определен федеральным правилом (стандартом) аудиторской деятельности № 20 «Аналитические процедуры». Согласно, которому,

- 170. Аналитические процедуры включают в себя: а) рассмотрение финансовой и другой информации об аудируемом лице в сравнении:

- 171. Аналитические процедуры включают в себя: б) рассмотрение взаимосвязей: между элементами информации, которые предположительно должны соответствовать прогнозируемому

- 172. Аналитические процедуры могут быть осуществлены разными способами (простое сравнение, комплексный анализ с применением сложных статистических методов

- 173. Если аналитические процедуры выявили отклонение от ожидаемых закономерностей или взаимосвязи, противоречащее другой информации либо отличающееся от

- 174. Результатами выполнения аналитических процедур является выявление аудитором наличия или отсутствия необычных отклонений показателей бухгалтерской отчетности экономического

- 175. Результаты анализа необычных отклонений, а также результаты планирования и выполнения аналитических процедур аудитор должен отразить в

- 176. 6. Проверка соблюдения нормативных актов при проведении аудита

- 177. ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД 6/2010) ОБЯЗАННОСТИ АУДИТОРА ПО РАССМОТРЕНИЮ СОБЛЮДЕНИЯ АУДИРУЕМЫМ ЛИЦОМ ТРЕБОВАНИЙ НОРМАТИВНЫХ ПРАВОВЫХ

- 178. Стандарт определяет требования к порядку проведения аудита бухгалтерской (финансовой) отчетности в части обязанностей аудиторской организации, индивидуального

- 179. В отношении нормативных правовых актов, требования которых оказывают непосредственное влияние на формирование числовых показателей бухгалтерской отчетности

- 180. В отношении нормативных правовых актов, требования которых не оказывают непосредственное влияние на формирование числовых показателей бухгалтерской

- 181. В ходе планирования и проведения аудита аудитор должен: а) учитывать факторы риска того, что какие-то существенные

- 182. К таким факторам риска относятся: наличие относящихся к деятельности аудируемого лица нормативных правовых актов, которые не

- 183. В ходе планирования и проведения аудита аудитор должен: б) исходить из того, что вероятность выявления и

- 184. Аудитор должен учитывать, что при выполнении в целях формирования мнения о достоверности бухгалтерской отчетности аудиторских процедур,

- 185. Аудиторские процедуры: а) ознакомление с протоколами собраний акционеров (участников) аудируемого лица; б) направление запросов в адрес

- 186. Выявление случаев несоблюдения аудируемым лицом требований нормативных правовых актов (независимо от существенности таких случаев) может повлиять

- 187. В случае, когда законодательство Российской Федерации предусматривает обязанность аудитора проверить соответствие деятельности аудируемого лица требованиям определенного

- 188. При ознакомлении с деятельностью аудируемого лица и среды, в которой она ведется, аудитор должен получить общее

- 189. Аудитор может, например: установить, требования каких нормативных правовых актов оказывают непосредственное влияние на формирование числовых показателей

- 190. Аудитор должен выполнить следующие аудиторские процедуры, направленные на выявление случаев несоблюдения аудируемым лицом требований нормативных правовых

- 191. Аудитор должен направить запрос руководству аудируемого лица и при необходимости представителям собственника аудируемого лица на получение

- 192. В случае, когда в ходе аудита становятся известны имевшие место или возможные случаи несоблюдения аудируемым лицом

- 193. При оценке возможного влияния случая несоблюдения аудируемым лицом требований нормативных правовых актов на бухгалтерскую отчетность аудитор

- 194. При оценке возможного влияния случая несоблюдения аудируемым лицом требований нормативных правовых актов на бухгалтерскую отчетность аудитор

- 195. На несоблюдение аудируемым лицом требований нормативных правовых актов могут указывать следующие обстоятельства: а) внеплановая проверка, проводимая

- 196. На несоблюдение аудируемым лицом требований нормативных правовых актов могут указывать следующие обстоятельства: в) выплата вознаграждения посреднику,

- 198. Скачать презентацию

Тема 6. Проведение аудиторской проверки

3. Виды и источники аудиторских

Тема 6. Проведение аудиторской проверки

3. Виды и источники аудиторских

Тема 6. Проведение аудиторской проверки

5. Понятие и классификация аудиторских процедур.

Тема 6. Проведение аудиторской проверки

5. Понятие и классификация аудиторских процедур.

1. Рабочие документы аудитора, их состав, содержание, использование и хранение

1. Рабочие документы аудитора, их состав, содержание, использование и хранение

Единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности

Единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности

Под термином «документация» понимаются рабочие документы и материалы, подготавливаемые аудитором и

Под термином «документация» понимаются рабочие документы и материалы, подготавливаемые аудитором и

Рабочие документы используются:

при планировании и проведении аудита;

при осуществлении текущего контроля и

Рабочие документы используются:

при планировании и проведении аудита;

при осуществлении текущего контроля и

В рабочих документах следует отражать

информацию о планировании аудиторской работы;

характере;

временных

В рабочих документах следует отражать

информацию о планировании аудиторской работы;

характере;

временных

В рабочих документах должно содержаться обоснование аудитором всех важных моментов, по

В рабочих документах должно содержаться обоснование аудитором всех важных моментов, по

Форма и содержание рабочих документов определяются такими факторами как:

характер аудиторского задания;

требования,

Форма и содержание рабочих документов определяются такими факторами как:

характер аудиторского задания;

требования,

Рабочая документация должна содержать все сведения, необходимые и достаточные для:

составления аудиторского

Рабочая документация должна содержать все сведения, необходимые и достаточные для:

составления аудиторского

Рабочая документация должна содержать:

записи о планировании аудита;

записи о характере, времени проведения

Рабочая документация должна содержать:

записи о планировании аудита;

записи о характере, времени проведения

Требования к аудиторскому файлу

Требования к аудиторскому файлу

1. В файле целесообразно отразить сведения об организационно-правовой форме экономического субъекта.

1. В файле целесообразно отразить сведения об организационно-правовой форме экономического субъекта.

2. В аудиторском файле уместно привести выдержки из устава предприятия, протоколов

2. В аудиторском файле уместно привести выдержки из устава предприятия, протоколов

3. В некоторых отраслях хозяйствования имеются свои особенности ведения бухгалтерского учета

3. В некоторых отраслях хозяйствования имеются свои особенности ведения бухгалтерского учета

4. Аудиторский файл должен содержать информацию, свидетельствующую о продуманном планировании работы

4. Аудиторский файл должен содержать информацию, свидетельствующую о продуманном планировании работы

5. Сведения о выполненных аудиторских процедурах следует запротоколировать и подшить в

5. Сведения о выполненных аудиторских процедурах следует запротоколировать и подшить в

6. Некоторые крупные предприятия имеют в своем составе специальное подразделение, осуществляющее

6. Некоторые крупные предприятия имеют в своем составе специальное подразделение, осуществляющее

Аудиторский файл должен содержать переписку аудитора по разным вопросам:

копии сообщений, направленных

Аудиторский файл должен содержать переписку аудитора по разным вопросам:

копии сообщений, направленных

8. Поскольку в ходе аудита аудитору часто приходится выносить свое профессиональное

8. Поскольку в ходе аудита аудитору часто приходится выносить свое профессиональное

В случае проведения аудиторских проверок в течение ряда лет некоторые файлы

В случае проведения аудиторских проверок в течение ряда лет некоторые файлы

Классификация аудиторских файлов:

Постоянные файлы;

Текущие (или переменные) аудиторские файлы.

Классификация аудиторских файлов:

Постоянные файлы;

Текущие (или переменные) аудиторские файлы.

Рекомендуемая структура переменного аудиторского файла

Рекомендуемая структура переменного аудиторского файла

Раздел- копии документов бухгалтерской отчетности клиента, подлежащих проверке; копии наиболее важных

Раздел- копии документов бухгалтерской отчетности клиента, подлежащих проверке; копии наиболее важных

П. Раздел - документ, отражающие завершение аудиторской проверки: анкета руководителя аудиторской

П. Раздел - документ, отражающие завершение аудиторской проверки: анкета руководителя аудиторской

Ш раздел – основные и сопроводительные документы, отражающие планирование работы: рабочий

Ш раздел – основные и сопроводительные документы, отражающие планирование работы: рабочий

Раздел 1У – перечень важных вопросов и замечаний, возникших в ходе

Раздел 1У – перечень важных вопросов и замечаний, возникших в ходе

Раздел У – документы, отражающие непосредственный ход аудиторской проверки: программы проведения

Раздел У – документы, отражающие непосредственный ход аудиторской проверки: программы проведения

Реквизиты аудиторских документов:

Наименование документа;

Наименование проверяемого экономического субъекта;

Период за который проводится аудит;

Указание

Реквизиты аудиторских документов:

Наименование документа;

Наименование проверяемого экономического субъекта;

Период за который проводится аудит;

Указание

При оформлении рабочих документов целесообразно использовать ручки и маркеры определенного цвета.

При оформлении рабочих документов целесообразно использовать ручки и маркеры определенного цвета.

При помощи маркеров можно выделять определенным цветом некоторые строки рабочих документов.

При помощи маркеров можно выделять определенным цветом некоторые строки рабочих документов.

Примерное оглавление переменного аудиторского файла

Примерное оглавление переменного аудиторского файла

Раздел 1. Отчетность

А- Аудиторское заключение

B- Пояснительная записка к бухгалтерской отчетности экономического

Раздел 1. Отчетность

А- Аудиторское заключение

B- Пояснительная записка к бухгалтерской отчетности экономического

Раздел П. Завершение работы

A- Анкета о завершении аудиторской проверки

B- Обзор событий

Раздел П. Завершение работы

A- Анкета о завершении аудиторской проверки

B- Обзор событий

Раздел Ш. Планирование работы

A-Данные по планированию аудита

B- Договор с экономическим субъектом

C-

Раздел Ш. Планирование работы

A-Данные по планированию аудита

B- Договор с экономическим субъектом

C-

Раздел 1У. Замечания по ходу работы

A- Перечень существенных проблем

B-Таблица неоткорректированных отклонений

C-

Раздел 1У. Замечания по ходу работы

A- Перечень существенных проблем

B-Таблица неоткорректированных отклонений

C-

Раздел У. Процедуры аудита

A- Аудит основных средств

B- Аудит нематериальных активов

C- Аудит

Раздел У. Процедуры аудита

A- Аудит основных средств

B- Аудит нематериальных активов

C- Аудит

Номера документов рекомендуется проставлять в правом верхнем углу листа. Над горизонтальной

Номера документов рекомендуется проставлять в правом верхнем углу листа. Над горизонтальной

В подразделе V-D «Аудит материально-производственных запасов» третий документ второй группы будет

В подразделе V-D «Аудит материально-производственных запасов» третий документ второй группы будет

Денежные средства

V-F

V-F V-F V-F

1 2 3

Касса Расчетный счет Валютный счет

Денежные средства V-F V-F V-F V-F 1 2 3 Касса Расчетный счет Валютный счет

Рабочая документация может создаваться на бумажных, машинных или иных носителях, обеспечивающих

Рабочая документация может создаваться на бумажных, машинных или иных носителях, обеспечивающих

Аудиторская организация не обязана предоставлять рабочую документацию экономическому субъекту, в отношении

Аудиторская организация не обязана предоставлять рабочую документацию экономическому субъекту, в отношении

Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности рабочих документов,

Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности рабочих документов,

2.Оценка систем бухгалтерского учета и внутреннего контроля в процессе аудита

2.Оценка систем бухгалтерского учета и внутреннего контроля в процессе аудита

Единые требования к пониманию систем бухгалтерского учета и внутреннего контроля, а

Единые требования к пониманию систем бухгалтерского учета и внутреннего контроля, а

Характер, временные рамки и объем процедур, выполняемых аудитором с целью получения

Характер, временные рамки и объем процедур, выполняемых аудитором с целью получения

Под «системой бухгалтерского учета» понимают упорядоченную систему сбора, регистрации и обобщения

Под «системой бухгалтерского учета» понимают упорядоченную систему сбора, регистрации и обобщения

Аудитору необходимо понимание системы бухгалтерского учета, достаточное, чтобы определить:

основные группы и

Аудитору необходимо понимание системы бухгалтерского учета, достаточное, чтобы определить:

основные группы и

Стратегия развития системы внутреннего контроля в коммерческих организациях

Стратегия в области формирования

Стратегия развития системы внутреннего контроля в коммерческих организациях

Стратегия в области формирования

Роль внутреннего контроля

обеспечение сохранности собственности,

выявление и мобилизация имеющихся резервов в сфере

Роль внутреннего контроля

обеспечение сохранности собственности,

выявление и мобилизация имеющихся резервов в сфере

Виды преступлений, %

Источник: журнал «Финанс», 2008, №18. Шляпа не горит

Виды преступлений, %

Источник: журнал «Финанс», 2008, №18. Шляпа не горит

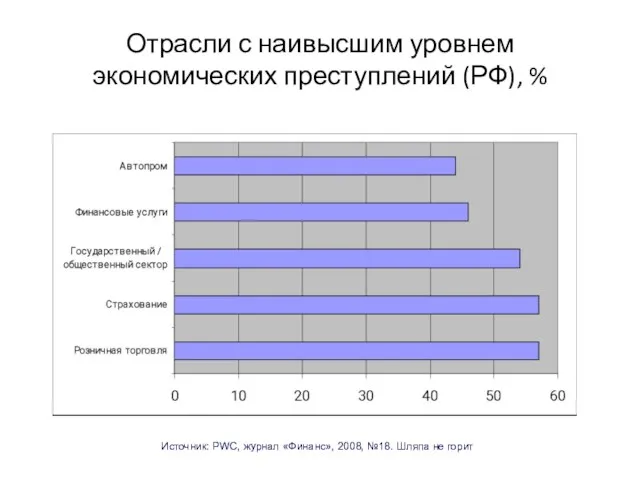

Отрасли с наивысшим уровнем экономических преступлений (РФ), %

Источник: PWC, журнал «Финанс»,

Отрасли с наивысшим уровнем экономических преступлений (РФ), %

Источник: PWC, журнал «Финанс»,

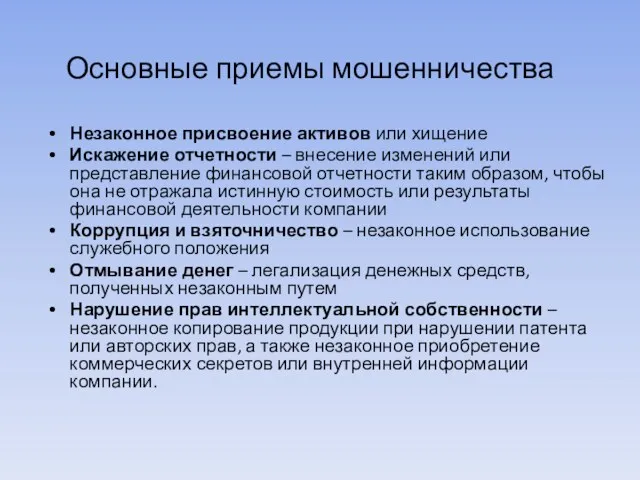

Основные приемы мошенничества

Незаконное присвоение активов или хищение

Искажение отчетности – внесение

Основные приемы мошенничества

Незаконное присвоение активов или хищение

Искажение отчетности – внесение

Якунин В.И. о корпоративном управлении

Лекция в Стокгольмской школе экономики

«Для развития инвестиционного

Якунин В.И. о корпоративном управлении

Лекция в Стокгольмской школе экономики

«Для развития инвестиционного

Внутренний контроль

Процесс, осуществляемый советом директоров, руководством и другими сотрудниками, с целью

Внутренний контроль

Процесс, осуществляемый советом директоров, руководством и другими сотрудниками, с целью

Внутренний аудит

Внутренний аудит является деятельностью по предоставлению независимых и объективных гарантий и консультаций, направленных

Внутренний аудит

Внутренний аудит является деятельностью по предоставлению независимых и объективных гарантий и консультаций, направленных

COSO

В 1985 году был создан COSO

www.coso.org

COSO – добровольная организация частного сектора,

COSO

В 1985 году был создан COSO

www.coso.org

COSO – добровольная организация частного сектора,

Уголовная ответственность в США

Уголовная ответственность в США

Внутренний контроль (определение)

ВК – это процесс, осуществляемый советом директоров, руководством организации

Внутренний контроль (определение)

ВК – это процесс, осуществляемый советом директоров, руководством организации

Фундаментальные концепции определения

ВК – это процесс

ВК осуществляется людьми

ВК может

Фундаментальные концепции определения

ВК – это процесс

ВК осуществляется людьми

ВК может

Элементы системы внутреннего контроля

Контрольная среда

Оценка рисков

Контрольные процедуры

Информация и коммуникации

Мониторинг

Элементы системы внутреннего контроля

Контрольная среда

Оценка рисков

Контрольные процедуры

Информация и коммуникации

Мониторинг

Взаимосвязь элементов системы внутреннего контроля

Мониторинг

Оценка систем контроля с течением времени

Сочетание

Взаимосвязь элементов системы внутреннего контроля

Мониторинг

Оценка систем контроля с течением времени

Сочетание

Определение внутреннего контроля

Внутренний контроль – это процесс, осуществляемый Советом директоров, руководством

Определение внутреннего контроля

Внутренний контроль – это процесс, осуществляемый Советом директоров, руководством

Принципы построения системы внутреннего контроля (1)

Контрольная среда

Принцип 1

За создание и функционирование

Принципы построения системы внутреннего контроля (1)

Контрольная среда

Принцип 1

За создание и функционирование

Принципы построения системы внутреннего контроля (2)

Оценка рисков

Принцип 4

Внутренний контроль – постоянный

Принципы построения системы внутреннего контроля (2)

Оценка рисков

Принцип 4

Внутренний контроль – постоянный

Принципы построения системы внутреннего контроля (3)

Информация и коммуникации

Принцип 7

Система внутреннего контроля

Принципы построения системы внутреннего контроля (3)

Информация и коммуникации

Принцип 7

Система внутреннего контроля

Принципы построения системы внутреннего контроля (4)

Мониторинг

Принцип 10

Эффективность действующей системы внутреннего контроля

Принципы построения системы внутреннего контроля (4)

Мониторинг

Принцип 10

Эффективность действующей системы внутреннего контроля

COSO 2004

Управление рисками организаций. Интегрированная модель. COSO 2004

COSO 2004

Управление рисками организаций. Интегрированная модель. COSO 2004

Алгоритм построения системы внутреннего контроля за подготовкой финансовой отчетности

Планирование работ

Алгоритм построения системы внутреннего контроля за подготовкой финансовой отчетности

Планирование работ

Внутренний контроль за достоверностью финансовой отчетности. Определение

Внутренний контроль за составлением финансовой

Внутренний контроль за достоверностью финансовой отчетности. Определение

Внутренний контроль за составлением финансовой

Система внутреннего контроля.

Модель COSO

Мониторинг

Оценка систем контроля с течением времени

Сочетание постоянно

Система внутреннего контроля.

Модель COSO

Мониторинг

Оценка систем контроля с течением времени

Сочетание постоянно

СВК. Контрольная среда

Контрольная среда – это осознание необходимости контроля в организации.

Контрольная

СВК. Контрольная среда

Контрольная среда – это осознание необходимости контроля в организации.

Контрольная

СВК. Оценка риска

РИСК – будущее событие (стечение обстоятельств), которое в

СВК. Оценка риска

РИСК – будущее событие (стечение обстоятельств), которое в

Риск недостоверности финансовой отчетности. Утверждения руководства

Утверждения, содержащиеся в ф/о –

Риск недостоверности финансовой отчетности. Утверждения руководства

Утверждения, содержащиеся в ф/о –

Утверждения руководства

Существование или возникновение — активы, обязательства и доля собственника существуют

Утверждения руководства

Существование или возникновение — активы, обязательства и доля собственника существуют

Риск недостоверности финансовой отчетности. Пример

Примеры рисков по отношению к достоверности

Риск недостоверности финансовой отчетности. Пример

Примеры рисков по отношению к достоверности

СВК. Контрольные процедуры

По уровню значимости: ключевые и неключевые

Контрольные процедуры (КП) -

СВК. Контрольные процедуры

По уровню значимости: ключевые и неключевые

Контрольные процедуры (КП) -

Ключевые контрольные процедуры

Основные характеристики ключевых контрольных процедур:

Закрывают большее число

Ключевые контрольные процедуры

Основные характеристики ключевых контрольных процедур:

Закрывают большее число

Контрольные процедуры.

Характеристики

Дизайн (надежность) КП - совокупность показателей,

определяющих функционирование КП с точки

Контрольные процедуры.

Характеристики

Дизайн (надежность) КП - совокупность показателей,

определяющих функционирование КП с точки

Подход «сверху вниз»

Подход «сверху вниз»

Оценка контрольных процедур

Оценка дизайна (надежности):

Анализ задокументированных процедур

«Сквозной» контроль (прослеживание)

Выявление недостатков контроля

План

Оценка контрольных процедур

Оценка дизайна (надежности):

Анализ задокументированных процедур

«Сквозной» контроль (прослеживание)

Выявление недостатков контроля

План

Оценка контрольных процедур

Оценка надежности (дизайна):

Анализ задокументированных процедур

«Сквозной» контроль (прослеживание)

Выявление недостатков контроля

План

Оценка контрольных процедур

Оценка надежности (дизайна):

Анализ задокументированных процедур

«Сквозной» контроль (прослеживание)

Выявление недостатков контроля

План

Оценка эффективности контрольных процедур

Оценка дизайна:

Анализ задокументированных процедур

«Сквозной» контроль (прослеживание)

Выявление недостатков контроля

План

Оценка эффективности контрольных процедур

Оценка дизайна:

Анализ задокументированных процедур

«Сквозной» контроль (прослеживание)

Выявление недостатков контроля

План

Система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника,

Система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника,

Система внутреннего контроля включает следующие элементы:

контрольная среда;

процесс оценки рисков аудируемым лицом;

информационная

Система внутреннего контроля включает следующие элементы:

контрольная среда;

процесс оценки рисков аудируемым лицом;

информационная

Под контрольной средой понимаются позиция, осведомленность и действия представителей собственника и

Под контрольной средой понимаются позиция, осведомленность и действия представителей собственника и

Контрольная среда включает в себя следующие элементы:

доведение до всеобщего сведения и

Контрольная среда включает в себя следующие элементы:

доведение до всеобщего сведения и

Оценка рисков аудируемым лицом представляет собой процесс выявления и, устранения рисков

Оценка рисков аудируемым лицом представляет собой процесс выявления и, устранения рисков

Аудитор должен выполнять следующие процедуры оценки рисков в целях ознакомления с

Аудитор должен выполнять следующие процедуры оценки рисков в целях ознакомления с

Риски, имеющие отношение к финансовой (бухгалтерской) отчетности, могут быть связаны как

Риски, имеющие отношение к финансовой (бухгалтерской) отчетности, могут быть связаны как

При выявлении возможных рисков руководство рассматривает степень их важности, вероятность их

При выявлении возможных рисков руководство рассматривает степень их важности, вероятность их

Риски могут возникать или изменяться вследствие следующих обстоятельств:

а) изменения в окружении

Риски могут возникать или изменяться вследствие следующих обстоятельств:

а) изменения в окружении

Риски могут возникать или изменяться вследствие следующих обстоятельств:

в) внедрение новых или

Риски могут возникать или изменяться вследствие следующих обстоятельств:

в) внедрение новых или

Риски могут возникать или изменяться вследствие следующих обстоятельств:

д) новые технологии (внедрение

Риски могут возникать или изменяться вследствие следующих обстоятельств:

д) новые технологии (внедрение

Риски могут возникать или изменяться вследствие следующих обстоятельств:

ж) реорганизация аудируемого лица

Риски могут возникать или изменяться вследствие следующих обстоятельств:

ж) реорганизация аудируемого лица

Риски могут возникать или изменяться вследствие следующих обстоятельств:

з) расширение операций за

Риски могут возникать или изменяться вследствие следующих обстоятельств:

з) расширение операций за

Риски могут возникать или изменяться вследствие следующих обстоятельств:

и) новые принципы, стандарты,

Риски могут возникать или изменяться вследствие следующих обстоятельств:

и) новые принципы, стандарты,

Функционирование информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности, обеспечивается:

а) техническими

Функционирование информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности, обеспечивается:

а) техническими

Информационные системы, связанные с подготовкой финансовой (бухгалтерской) отчетности, состоят из процедур:

а)

Информационные системы, связанные с подготовкой финансовой (бухгалтерской) отчетности, состоят из процедур:

а)

Информационные системы, связанные с подготовкой финансовой (бухгалтерской) отчетности, состоят из процедур:

г)

Информационные системы, связанные с подготовкой финансовой (бухгалтерской) отчетности, состоят из процедур:

г)

Функционирование информационных систем обеспечивается методами и способами учета, которые выполняют следующие

Функционирование информационных систем обеспечивается методами и способами учета, которые выполняют следующие

Функционирование информационных систем обеспечивается методами и способами учета, которые выполняют следующие

Функционирование информационных систем обеспечивается методами и способами учета, которые выполняют следующие

Контрольные действия включают политику и процедуры, которые помогают удостовериться, что распоряжения

Контрольные действия включают политику и процедуры, которые помогают удостовериться, что распоряжения

Контрольные действия, осуществляемые вручную или с применением информационных систем, имеют различные

Контрольные действия, осуществляемые вручную или с применением информационных систем, имеют различные

Классификация контрольных действий

а) проверка выполнения.

б) обработка информации.

в) проверка наличия и состояния

Классификация контрольных действий

а) проверка выполнения.

б) обработка информации.

в) проверка наличия и состояния

Мониторинг средств контроля включает наблюдение за тем, функционируют ли они и

Мониторинг средств контроля включает наблюдение за тем, функционируют ли они и

3. Виды и источники аудиторских доказательств. Использование предпосылок подготовки финансовой (бухгалтерской)

3. Виды и источники аудиторских доказательств. Использование предпосылок подготовки финансовой (бухгалтерской)

Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля

Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля

Аудиторские доказательства - это информация, полученная аудитором при проведении проверки, и

Аудиторские доказательства - это информация, полученная аудитором при проведении проверки, и

К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи,

К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи,

Единые требования к количеству и качеству доказательств, которые необходимо получить при

Единые требования к количеству и качеству доказательств, которые необходимо получить при

Количество информации, необходимой для аудиторских оценок, стандартом жестко не регламентируется. Аудитор

Количество информации, необходимой для аудиторских оценок, стандартом жестко не регламентируется. Аудитор

Виды аудиторских доказательств

внутренние аудиторские доказательства включают в себя информацию, полученную от

Виды аудиторских доказательств

внутренние аудиторские доказательства включают в себя информацию, полученную от

Наибольшую ценность и достоверность для аудиторской организации представляют внешние доказательства, затем

Наибольшую ценность и достоверность для аудиторской организации представляют внешние доказательства, затем

Виды аудиторских доказательств

прямые доказательства – непосредственно подтверждают истинность (правильность) сделанного предположения;

обратные

Виды аудиторских доказательств

прямые доказательства – непосредственно подтверждают истинность (правильность) сделанного предположения;

обратные

Виды аудиторских доказательств

личные (объяснения);

вещественные.

Виды аудиторских доказательств

личные (объяснения);

вещественные.

Виды аудиторских доказательств

Устные;

Письменные.

Доказательства в форме документов и письменных показаний обычно

Виды аудиторских доказательств

Устные;

Письменные.

Доказательства в форме документов и письменных показаний обычно

Источники получения аудиторских доказательств

первичные документы экономического субъекта и третьих лиц;

регистры

Источники получения аудиторских доказательств

первичные документы экономического субъекта и третьих лиц;

регистры

Источники получения аудиторских доказательств

сопоставление одних документов экономического субъекта с другими,

Источники получения аудиторских доказательств

сопоставление одних документов экономического субъекта с другими,

Качество доказательств зависит от их источников. Наиболее ценными аудиторскими доказательствами считаются

Качество доказательств зависит от их источников. Наиболее ценными аудиторскими доказательствами считаются

Независимо от вида аудиторских доказательств, они должны быть достоверными, достаточными и

Независимо от вида аудиторских доказательств, они должны быть достоверными, достаточными и

Достаточность представляет собой количественную меру аудиторских доказательств, а надлежащий характер является

Достаточность представляет собой количественную меру аудиторских доказательств, а надлежащий характер является

На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством,

На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством,

На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством,

На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством,

Аудиторский риск уменьшается, если аудитор использует доказательства, полученные из различных источников

Аудиторский риск уменьшается, если аудитор использует доказательства, полученные из различных источников

Надежность аудиторских доказательств, полученных благодаря внешним подтверждениям, зависит:

а) от применения аудитором

Надежность аудиторских доказательств, полученных благодаря внешним подтверждениям, зависит:

а) от применения аудитором

При этом на надежность полученных подтверждений влияют:

средства контроля, применяемые аудитором в

При этом на надежность полученных подтверждений влияют:

средства контроля, применяемые аудитором в

Собранные доказательства отражаются аудитором в его рабочих документах, составленных в виде

Собранные доказательства отражаются аудитором в его рабочих документах, составленных в виде

К объектам оценки систем бухгалтерского учета и внутреннего контроля, относительно которых

К объектам оценки систем бухгалтерского учета и внутреннего контроля, относительно которых

Организация - устройство систем бухгалтерского учета и внутреннего контроля, обеспечивающее предотвращение

Организация - устройство систем бухгалтерского учета и внутреннего контроля, обеспечивающее предотвращение

Функционирование - эффективность действия систем бухгалтерского учета и внутреннего контроля в

Функционирование - эффективность действия систем бухгалтерского учета и внутреннего контроля в

Аудиторские доказательства, как правило, собирают, принимая во внимание каждую предпосылку подготовки

Аудиторские доказательства, как правило, собирают, принимая во внимание каждую предпосылку подготовки

Предпосылки подготовки финансовой (бухгалтерской) отчетности - сделанные руководством аудируемого лица в

Предпосылки подготовки финансовой (бухгалтерской) отчетности - сделанные руководством аудируемого лица в

Существование -

наличие по состоянию на определенную дату актива или обязательства, отраженного

Существование -

наличие по состоянию на определенную дату актива или обязательства, отраженного

Права и обязанности -

принадлежность аудируемому лицу по состоянию на определенную

Права и обязанности -

принадлежность аудируемому лицу по состоянию на определенную

Возникновение -

относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие

Возникновение -

относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие

Полнота -

отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций

Полнота -

отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций

Стоимостная оценка -

отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива

Стоимостная оценка -

отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива

Точное измерение -

точность отражения суммы хозяйственной операции или события с отнесением

Точное измерение -

точность отражения суммы хозяйственной операции или события с отнесением

Представление и раскрытие -

объяснение, классификация и описание актива или обязательства в

Представление и раскрытие -

объяснение, классификация и описание актива или обязательства в

Аудиторские доказательства, относящиеся к одной предпосылке, например, в отношении существования товарно-материальных

Аудиторские доказательства, относящиеся к одной предпосылке, например, в отношении существования товарно-материальных

4. Методы получения аудиторских доказательств

4. Методы получения аудиторских доказательств

Все методы можно условно разделить на две группы:

методы организации аудита (сплошная

Все методы можно условно разделить на две группы:

методы организации аудита (сплошная

Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля

Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля

Тесты средств внутреннего контроля означают проверки, проводимые с целью получения аудиторских

Тесты средств внутреннего контроля означают проверки, проводимые с целью получения аудиторских

Процедуры проверки по существу проводятся с целью получения аудиторских доказательств существенных

Процедуры проверки по существу проводятся с целью получения аудиторских доказательств существенных

Указанные процедуры проверки проводятся в следующих формах:

детальные тесты, оценивающие правильность отражения

Указанные процедуры проверки проводятся в следующих формах: детальные тесты, оценивающие правильность отражения

Характер, временные рамки и объем процедур проверки по существу зависят от

Характер, временные рамки и объем процедур проверки по существу зависят от

При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из

При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из

При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из

При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из

Внешние подтверждения могут обеспечить аудиторские доказательства в отношении каждой из предпосылок

Внешние подтверждения могут обеспечить аудиторские доказательства в отношении каждой из предпосылок

При получении доказательств в отношении предпосылок подготовки финансовой (бухгалтерской) отчетности, которые

При получении доказательств в отношении предпосылок подготовки финансовой (бухгалтерской) отчетности, которые

Аудиторские доказательства более убедительны, если они получены из различных источников, обладают

Аудиторские доказательства более убедительны, если они получены из различных источников, обладают

При наличии серьезных сомнений относительно достоверности отражения хозяйственных операций в финансовой

При наличии серьезных сомнений относительно достоверности отражения хозяйственных операций в финансовой

5. Понятие и классификация аудиторских процедур. Аналитические процедуры

5. Понятие и классификация аудиторских процедур. Аналитические процедуры

Процедуры проверки по существу

Регламентируются ФСАД № 7/2011 «Аудиторские доказательства» и включают:

Наблюдение;

Запрос;

Подтверждение;

Пересчет;

Аналитические

Процедуры проверки по существу

Регламентируются ФСАД № 7/2011 «Аудиторские доказательства» и включают:

Наблюдение;

Запрос;

Подтверждение;

Пересчет;

Аналитические

Наблюдение -

отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение

Наблюдение -

отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение

Запрос -

поиск информации у осведомленных лиц в пределах или за пределами

Запрос -

поиск информации у осведомленных лиц в пределах или за пределами

Подтверждение -

ответ на запрос об информации, содержащейся в бухгалтерских записях

Подтверждение -

ответ на запрос об информации, содержащейся в бухгалтерских записях

Пересчет -

проверка точности арифметических расчетов в первичных документах и бухгалтерских записях

Пересчет -

проверка точности арифметических расчетов в первичных документах и бухгалтерских записях

Аналитические процедуры -

анализ и оценку полученной аудитором информации, исследование важнейших финансовых

Аналитические процедуры -

анализ и оценку полученной аудитором информации, исследование важнейших финансовых

Длительность выполнения указанных процедур зависит, в частности, от срока, отведенного на

Длительность выполнения указанных процедур зависит, в частности, от срока, отведенного на

В ходе инспектирования записей и документов аудитор получает аудиторские доказательства различной

В ходе инспектирования записей и документов аудитор получает аудиторские доказательства различной

Документальные аудиторские доказательства включают в себя:

документальные аудиторские доказательства, созданные третьими лицами

Документальные аудиторские доказательства включают в себя:

документальные аудиторские доказательства, созданные третьими лицами

Порядок осуществления аналитических процедур определен федеральным правилом (стандартом) аудиторской деятельности №

Порядок осуществления аналитических процедур определен федеральным правилом (стандартом) аудиторской деятельности №

Аналитические процедуры включают в себя:

а) рассмотрение финансовой и другой информации об

Аналитические процедуры включают в себя:

а) рассмотрение финансовой и другой информации об

Аналитические процедуры включают в себя:

б) рассмотрение взаимосвязей:

между элементами информации, которые предположительно

Аналитические процедуры включают в себя:

б) рассмотрение взаимосвязей:

между элементами информации, которые предположительно

Аналитические процедуры могут быть осуществлены разными способами (простое сравнение, комплексный анализ

Аналитические процедуры могут быть осуществлены разными способами (простое сравнение, комплексный анализ

Если аналитические процедуры выявили отклонение от ожидаемых закономерностей или взаимосвязи, противоречащее

Если аналитические процедуры выявили отклонение от ожидаемых закономерностей или взаимосвязи, противоречащее

Результатами выполнения аналитических процедур является выявление аудитором наличия или отсутствия необычных

Результатами выполнения аналитических процедур является выявление аудитором наличия или отсутствия необычных

Результаты анализа необычных отклонений, а также результаты планирования и выполнения аналитических

Результаты анализа необычных отклонений, а также результаты планирования и выполнения аналитических

6. Проверка соблюдения нормативных актов при проведении аудита

6. Проверка соблюдения нормативных актов при проведении аудита

ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

(ФСАД 6/2010)

ОБЯЗАННОСТИ АУДИТОРА

ПО РАССМОТРЕНИЮ СОБЛЮДЕНИЯ АУДИРУЕМЫМ ЛИЦОМ ТРЕБОВАНИЙ

НОРМАТИВНЫХ

ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД 6/2010) ОБЯЗАННОСТИ АУДИТОРА ПО РАССМОТРЕНИЮ СОБЛЮДЕНИЯ АУДИРУЕМЫМ ЛИЦОМ ТРЕБОВАНИЙ НОРМАТИВНЫХ

Стандарт определяет требования к порядку проведения аудита бухгалтерской (финансовой) отчетности в

Стандарт определяет требования к порядку проведения аудита бухгалтерской (финансовой) отчетности в

В отношении нормативных правовых актов, требования которых оказывают непосредственное влияние на

В отношении нормативных правовых актов, требования которых оказывают непосредственное влияние на

В отношении нормативных правовых актов, требования которых не оказывают непосредственное влияние

В отношении нормативных правовых актов, требования которых не оказывают непосредственное влияние

В ходе планирования и проведения аудита аудитор должен:

а) учитывать факторы риска

В ходе планирования и проведения аудита аудитор должен:

а) учитывать факторы риска

К таким факторам риска относятся:

наличие относящихся к деятельности аудируемого лица нормативных

К таким факторам риска относятся:

наличие относящихся к деятельности аудируемого лица нормативных

В ходе планирования и проведения аудита аудитор должен:

б) исходить из того,

В ходе планирования и проведения аудита аудитор должен:

б) исходить из того,

Аудитор должен учитывать, что при выполнении в целях формирования мнения о

Аудитор должен учитывать, что при выполнении в целях формирования мнения о

Аудиторские процедуры:

а) ознакомление с протоколами собраний акционеров (участников) аудируемого лица;

б) направление

Аудиторские процедуры:

а) ознакомление с протоколами собраний акционеров (участников) аудируемого лица;

б) направление

Выявление случаев несоблюдения аудируемым лицом требований нормативных правовых актов (независимо от

Выявление случаев несоблюдения аудируемым лицом требований нормативных правовых актов (независимо от

В случае, когда законодательство Российской Федерации предусматривает обязанность аудитора проверить соответствие

В случае, когда законодательство Российской Федерации предусматривает обязанность аудитора проверить соответствие

При ознакомлении с деятельностью аудируемого лица и среды, в которой она

При ознакомлении с деятельностью аудируемого лица и среды, в которой она

Аудитор может, например:

установить, требования каких нормативных правовых актов оказывают непосредственное влияние

Аудитор может, например:

установить, требования каких нормативных правовых актов оказывают непосредственное влияние

Аудитор должен выполнить следующие аудиторские процедуры, направленные на выявление случаев несоблюдения

Аудитор должен выполнить следующие аудиторские процедуры, направленные на выявление случаев несоблюдения

Аудитор должен направить запрос руководству аудируемого лица и при необходимости представителям

Аудитор должен направить запрос руководству аудируемого лица и при необходимости представителям

В случае, когда в ходе аудита становятся известны имевшие место или

В случае, когда в ходе аудита становятся известны имевшие место или

При оценке возможного влияния случая несоблюдения аудируемым лицом требований нормативных правовых

При оценке возможного влияния случая несоблюдения аудируемым лицом требований нормативных правовых

При оценке возможного влияния случая несоблюдения аудируемым лицом требований нормативных правовых

При оценке возможного влияния случая несоблюдения аудируемым лицом требований нормативных правовых

На несоблюдение аудируемым лицом требований нормативных правовых актов могут указывать следующие

На несоблюдение аудируемым лицом требований нормативных правовых актов могут указывать следующие

На несоблюдение аудируемым лицом требований нормативных правовых актов могут указывать следующие

На несоблюдение аудируемым лицом требований нормативных правовых актов могут указывать следующие

Оптимизация структуры капитала малого предприятия

Оптимизация структуры капитала малого предприятия Кәсіпкерлік қызметтегі тәуекелдер

Кәсіпкерлік қызметтегі тәуекелдер Коммерческое предложение для туристов. Банк Русский Стандарт

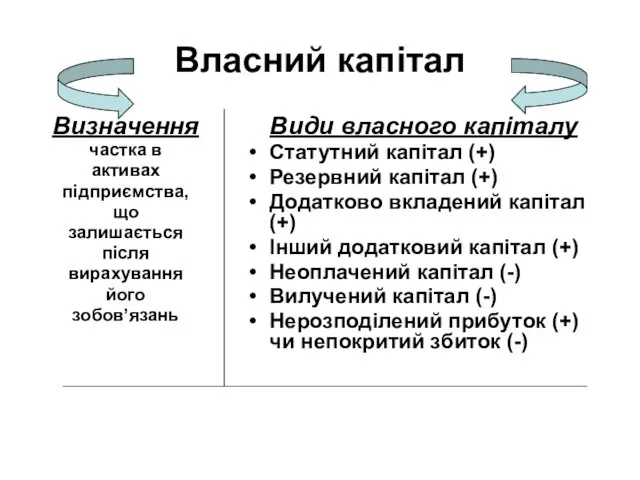

Коммерческое предложение для туристов. Банк Русский Стандарт Власний капітал

Власний капітал Банктің мөлшерлеме саясаты: пайыздық тәуекелдің қалыптастыру принциптері және басқару

Банктің мөлшерлеме саясаты: пайыздық тәуекелдің қалыптастыру принциптері және басқару Учет внеоборотных активов. Тема 7.5

Учет внеоборотных активов. Тема 7.5 Страхование имущества физических лиц САО ВСК. Страховые продукты

Страхование имущества физических лиц САО ВСК. Страховые продукты Доходы населения

Доходы населения История сотрудничества с ГК Уралэлектрострой и анализ причин образования проблемной задолженности

История сотрудничества с ГК Уралэлектрострой и анализ причин образования проблемной задолженности Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Налог на имущество физических лиц

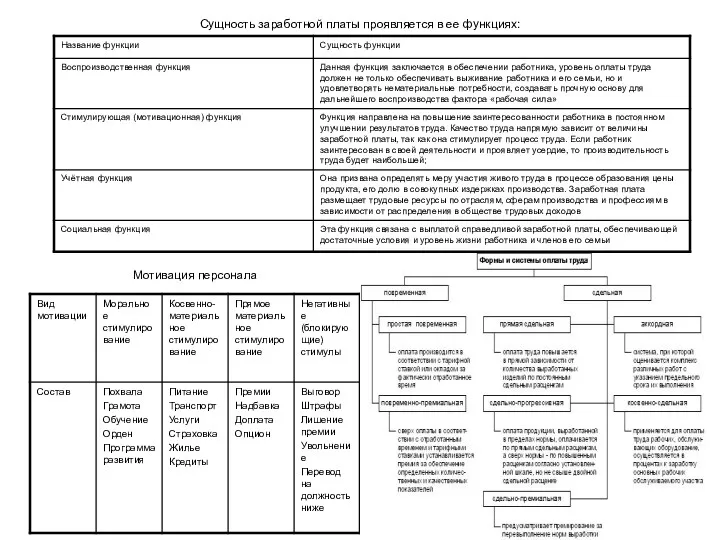

Налог на имущество физических лиц Заработная плата

Заработная плата Финансы домашних хозяйств

Финансы домашних хозяйств Налог на доходы физических лиц

Налог на доходы физических лиц Комерческое предложение по БВД

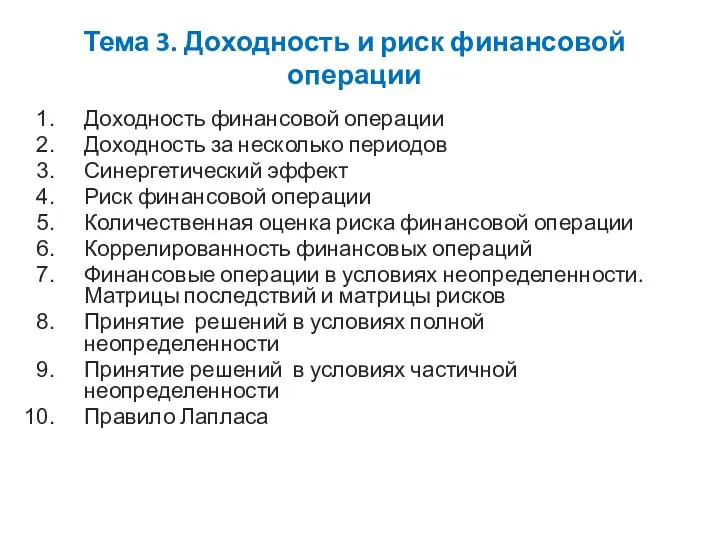

Комерческое предложение по БВД Доходность и риск финансовой операции

Доходность и риск финансовой операции Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год

Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год Бухгалтерские информационные системы

Бухгалтерские информационные системы Доходы и расходы семей

Доходы и расходы семей Страховий ринок США

Страховий ринок США Классификация доходов бюджета

Классификация доходов бюджета Способи реалізації інвестиційних проектів

Способи реалізації інвестиційних проектів Себестоимость продукции

Себестоимость продукции О введении обязательной маркировки

О введении обязательной маркировки Правовое регулирование и учет расчетов с персоналом по оплате труда

Правовое регулирование и учет расчетов с персоналом по оплате труда Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация

Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация Страховые формальности. Страхование в туризме. Виды страховых программ

Страховые формальности. Страхование в туризме. Виды страховых программ Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13