- Бургер Кинг. Отчет о прибылях и убытках

Содержание

- 2. EBITDA (1) EBITDA – это ключевой показатель, по которому акционеры компании оценивают результаты работы компании за

- 3. EBITDA (2) EBITDA разного уровня Зона ответственности OPS Зона ответственности топ-менеджмента

- 4. КОНТРОЛИРУЕМАЯ ОПЕРАЦИОННАЯ ПРИБЫЛЬ Контролируемая операционная прибыль – показатель для оценки операционного управления ресторанами В отличие от

- 5. ОТЛИЧИЕ РАСХОДОВ И ОПЛАТ Доходы и расходы включаются в P&L по методу начислений Начисления (расходы) –

- 6. НДС (1) Налог на добавленную стоимость (НДС) - налог который включен в цену товара /услуги и

- 7. НДС (2) Примеры входящего и исходящего НДС

- 8. СТРУКТУРА PL РЕСТОРАНА LC (labor Cost) FC (Food Cost)

- 9. ВЫРУЧКА (1)

- 10. ВЫРУЧКА (2) Выручка фиксируется в момент пробития чека, независимо от способа оплаты гостем денег: наличная или

- 11. ВЫРУЧКА (3) ВЫРУЧКА R-Keeper Наличные + Безналичные + Оплата баллами Минус Начисленные баллы Минус Комиссия по

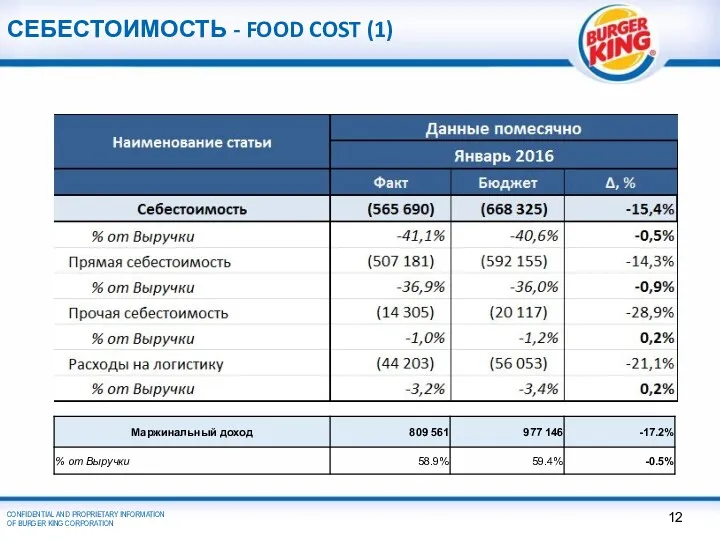

- 12. СЕБЕСТОИМОСТЬ - FOOD COST (1)

- 13. СЕБЕСТОИМОСТЬ - FOOD COST (2) В P&L ресторана Прямая и Прочая себестоимость не содержат расходы на

- 14. СЕБЕСТОИМОСТЬ - FOOD COST (3) Пример себестоимости различных групп блюд и Product Mix

- 15. СЕБЕСТОИМОСТЬ - FOOD COST (4) Пример технологической карты

- 16. СЕБЕСТОИМОСТЬ - FOOD COST (5) Прочая себестоимость Удаленность ресторана Потери (брак готовых блюд, истечение срока хранения

- 17. СЕБЕСТОИМОСТЬ - FOOD COST (6) Логистика (оплата перевозчику за доставку продуктов в ресторан) Логистические тарифы ИВЛ

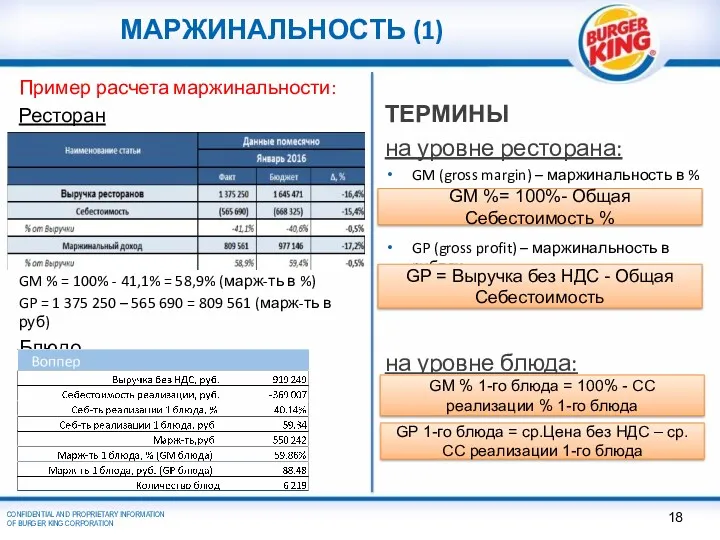

- 18. МАРЖИНАЛЬНОСТЬ (1) ТЕРМИНЫ на уровне ресторана: GM (gross margin) – маржинальность в % GP (gross profit)

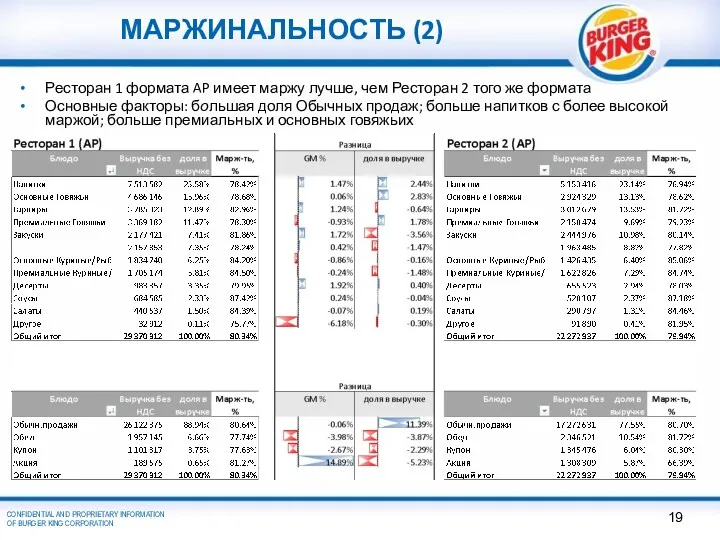

- 19. МАРЖИНАЛЬНОСТЬ (2) Ресторан 1 формата AP имеет маржу лучше, чем Ресторан 2 того же формата Основные

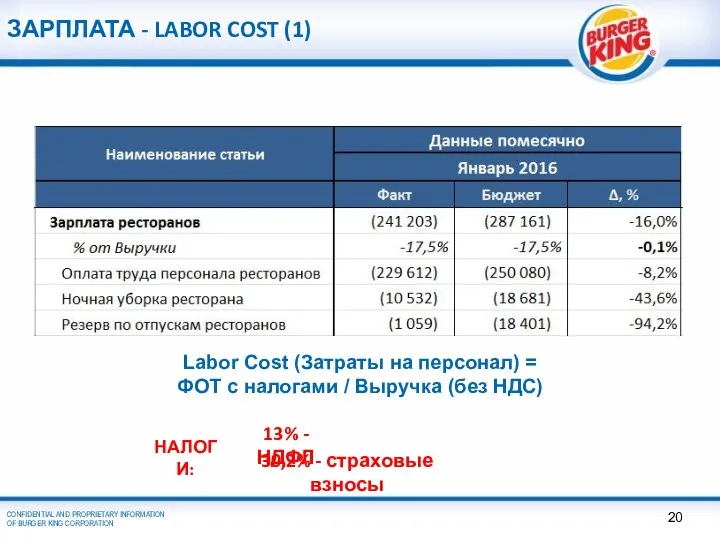

- 20. ЗАРПЛАТА - LABOR COST (1) Labor Cost (Затраты на персонал) = ФОТ с налогами / Выручка

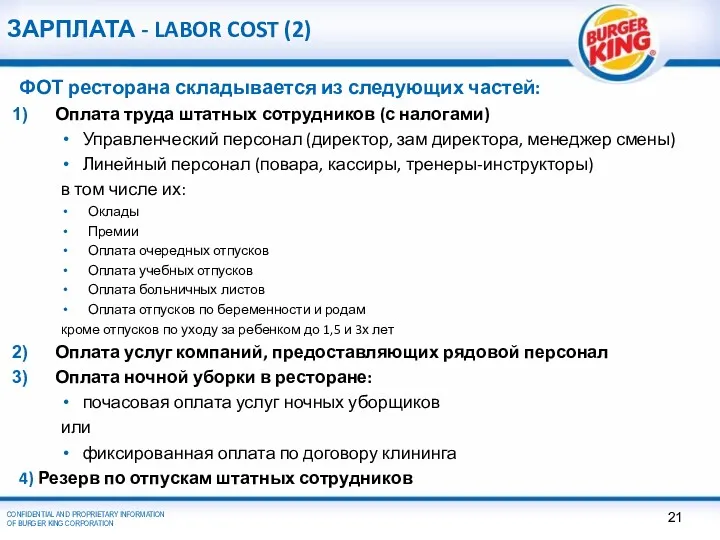

- 21. ЗАРПЛАТА - LABOR COST (2) ФОТ ресторана складывается из следующих частей: Оплата труда штатных сотрудников (с

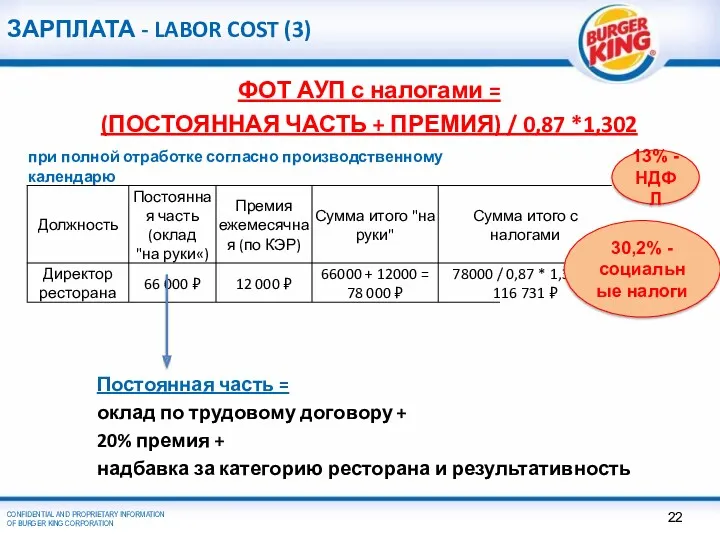

- 22. ЗАРПЛАТА - LABOR COST (3) ФОТ АУП с налогами = (ПОСТОЯННАЯ ЧАСТЬ + ПРЕМИЯ) / 0,87

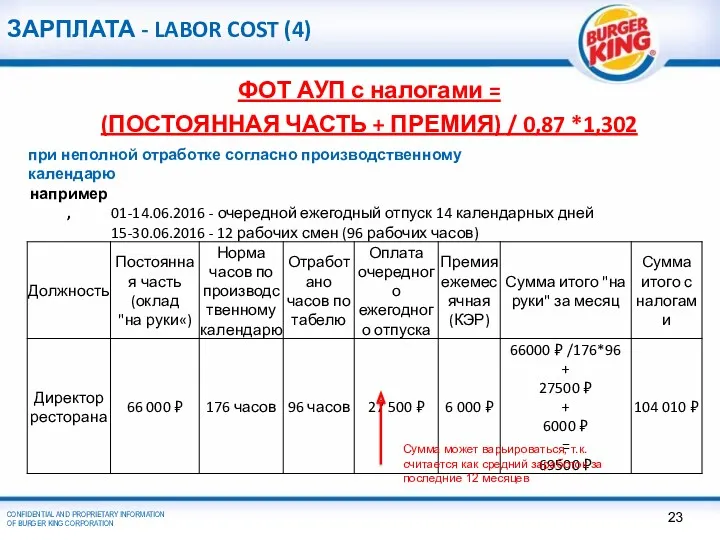

- 23. ЗАРПЛАТА - LABOR COST (4) ФОТ АУП с налогами = (ПОСТОЯННАЯ ЧАСТЬ + ПРЕМИЯ) / 0,87

- 24. ЗАРПЛАТА - LABOR COST (5) ФОТ штатных ЧБ с налогами = ((Часовая ставка * Количество часов)

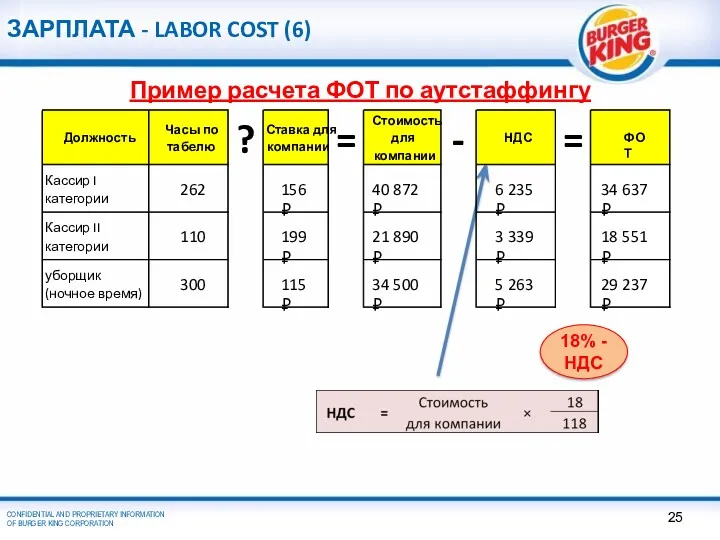

- 25. ЗАРПЛАТА - LABOR COST (6) Пример расчета ФОТ по аутстаффингу 18% - НДС

- 26. ЗАРПЛАТА - LABOR COST (7) Резерв на оплату отпусков Согласно Трудовому Кодексу РФ каждый сотрудник имеет

- 27. АРЕНДА И ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ Основное влияние на величину Эксплутационных платежей оказывают: Объем потребления ресурсов – экономный

- 28. РОЯЛТИ И МАРКЕТИНГ Поскольку компания использует мировую франшизу Burger King согласно договору, ежемесячно происходит начисление роялти

- 29. ПРОЧИЕ РАСХОДЫ Прочие расходы ресторанов – это зона совместной ответственности OPS ресторана и ЦФО (центров финансовой

- 30. ПРОЧИЕ РАСХОДЫ: ЭКСПЛУАТАЦИЯ

- 31. ПРОЧИЕ РАСХОДЫ: ИТ

- 32. ПРОЧИЕ РАСХОДЫ: РАСХОДНЫЕ МАТЕРИАЛЫ

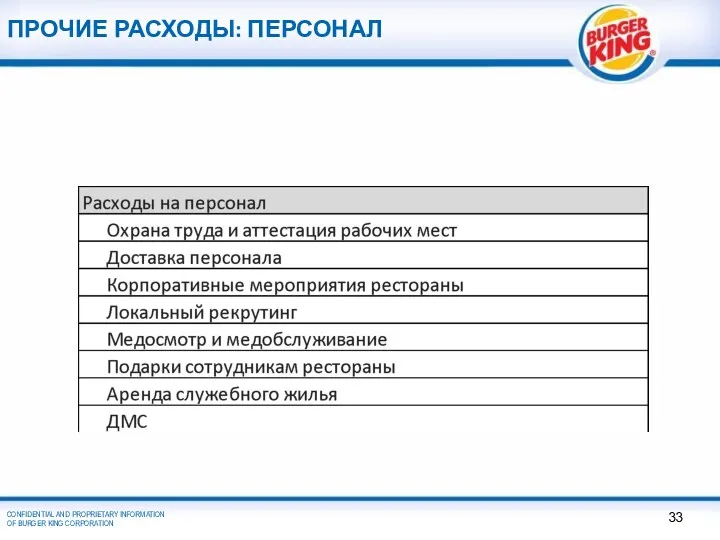

- 33. ПРОЧИЕ РАСХОДЫ: ПЕРСОНАЛ

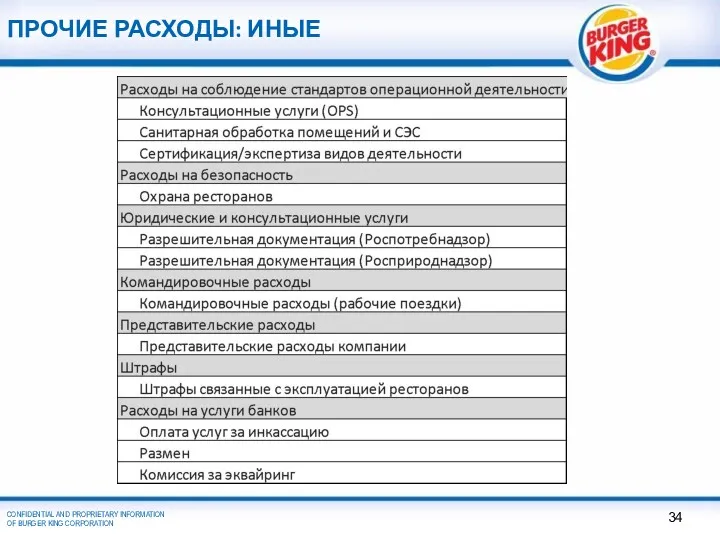

- 34. ПРОЧИЕ РАСХОДЫ: ИНЫЕ

- 35. ПРОЧИЕ РАСХОДЫ: ИНЫЕ

- 37. Скачать презентацию

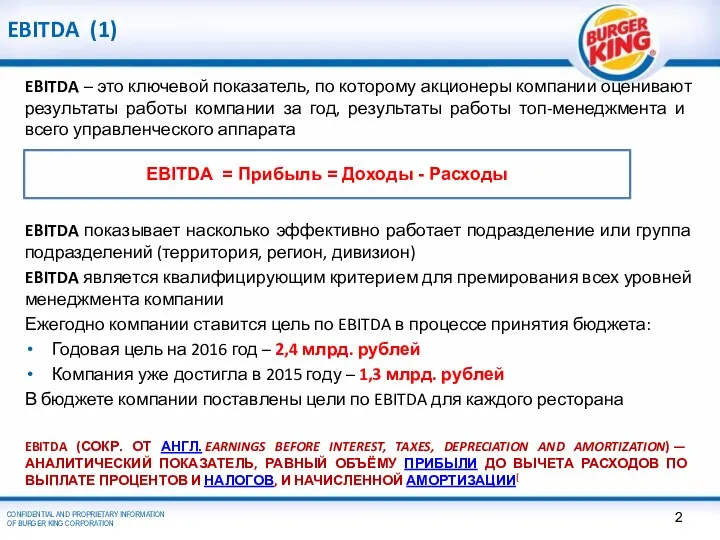

EBITDA (1)

EBITDA – это ключевой показатель, по которому акционеры компании оценивают

EBITDA (1)

EBITDA – это ключевой показатель, по которому акционеры компании оценивают

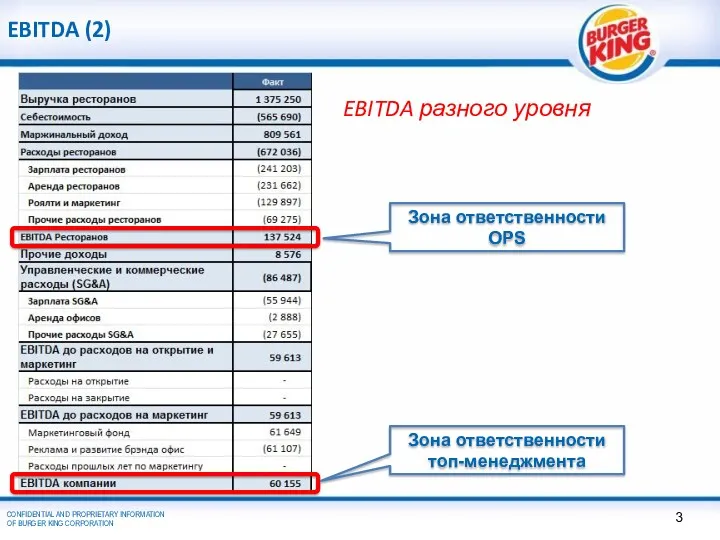

EBITDA (2)

EBITDA разного уровня

Зона ответственности OPS

Зона ответственности топ-менеджмента

EBITDA (2)

EBITDA разного уровня

Зона ответственности OPS

Зона ответственности топ-менеджмента

КОНТРОЛИРУЕМАЯ ОПЕРАЦИОННАЯ ПРИБЫЛЬ

Контролируемая операционная прибыль – показатель для оценки операционного управления

КОНТРОЛИРУЕМАЯ ОПЕРАЦИОННАЯ ПРИБЫЛЬ

Контролируемая операционная прибыль – показатель для оценки операционного управления

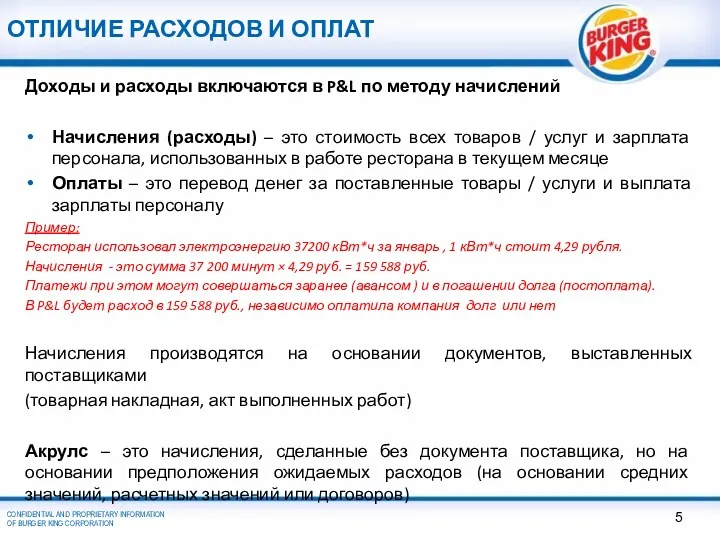

ОТЛИЧИЕ РАСХОДОВ И ОПЛАТ

Доходы и расходы включаются в P&L по методу

ОТЛИЧИЕ РАСХОДОВ И ОПЛАТ

Доходы и расходы включаются в P&L по методу

НДС (1)

Налог на добавленную стоимость (НДС) - налог который включен в

НДС (1)

Налог на добавленную стоимость (НДС) - налог который включен в

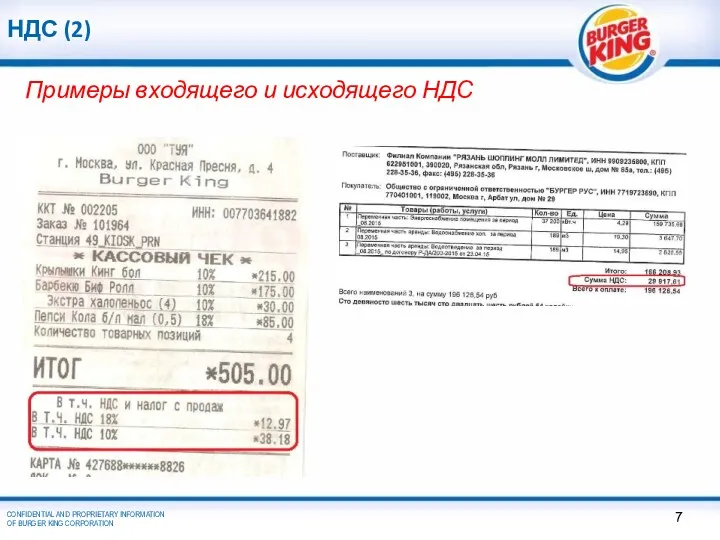

НДС (2)

Примеры входящего и исходящего НДС

НДС (2)

Примеры входящего и исходящего НДС

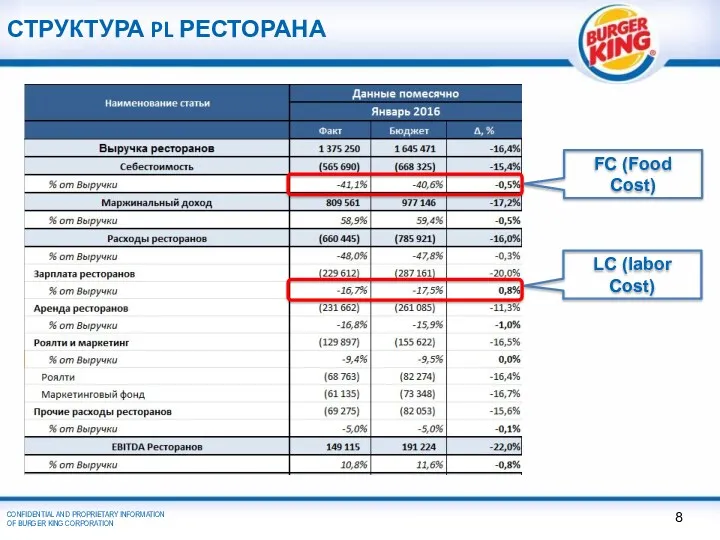

СТРУКТУРА PL РЕСТОРАНА

LC (labor Cost)

FC (Food Cost)

СТРУКТУРА PL РЕСТОРАНА

LC (labor Cost)

FC (Food Cost)

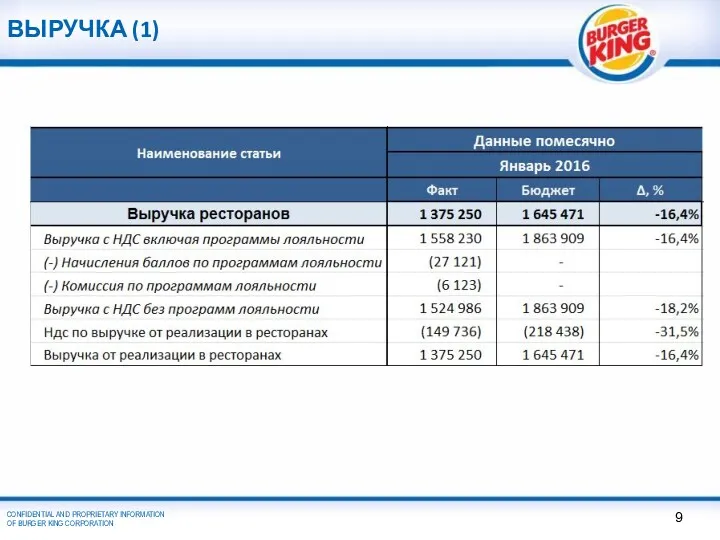

ВЫРУЧКА (1)

ВЫРУЧКА (1)

ВЫРУЧКА (2)

Выручка фиксируется в момент пробития чека, независимо от способа оплаты

ВЫРУЧКА (2)

Выручка фиксируется в момент пробития чека, независимо от способа оплаты

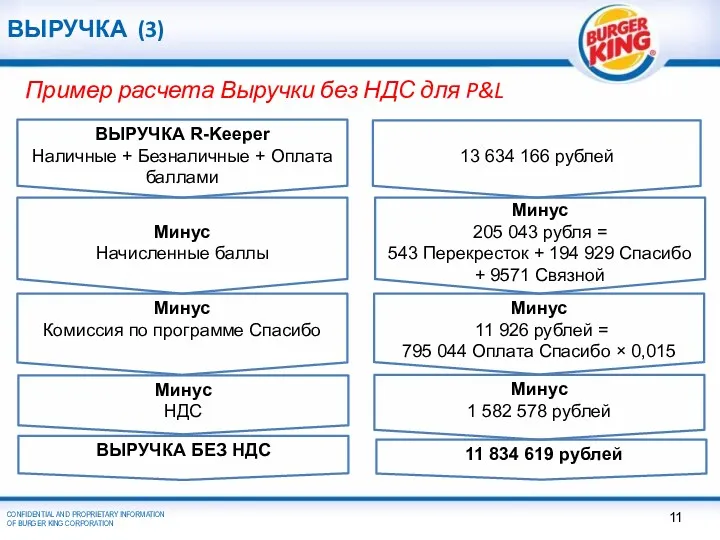

ВЫРУЧКА (3)

ВЫРУЧКА R-Keeper

Наличные + Безналичные + Оплата баллами

Минус

Начисленные баллы

Минус

Комиссия по

ВЫРУЧКА (3)

ВЫРУЧКА R-Keeper

Наличные + Безналичные + Оплата баллами

Минус

Начисленные баллы

Минус

Комиссия по

СЕБЕСТОИМОСТЬ - FOOD COST (1)

СЕБЕСТОИМОСТЬ - FOOD COST (1)

СЕБЕСТОИМОСТЬ - FOOD COST (2)

В P&L ресторана Прямая и Прочая себестоимость

СЕБЕСТОИМОСТЬ - FOOD COST (2)

В P&L ресторана Прямая и Прочая себестоимость

СЕБЕСТОИМОСТЬ - FOOD COST (3)

Пример себестоимости различных групп блюд и Product

СЕБЕСТОИМОСТЬ - FOOD COST (3)

Пример себестоимости различных групп блюд и Product

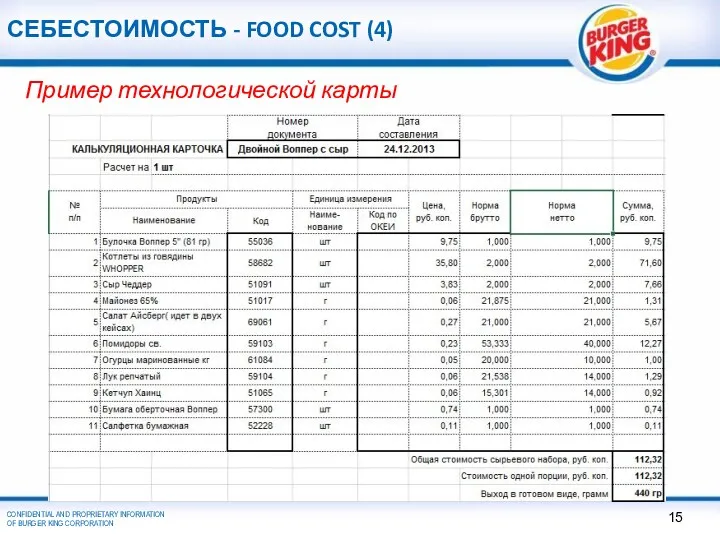

СЕБЕСТОИМОСТЬ - FOOD COST (4)

Пример технологической карты

СЕБЕСТОИМОСТЬ - FOOD COST (4)

Пример технологической карты

СЕБЕСТОИМОСТЬ - FOOD COST (5)

Прочая себестоимость

Удаленность ресторана

Потери (брак готовых блюд, истечение

СЕБЕСТОИМОСТЬ - FOOD COST (5)

Прочая себестоимость

Удаленность ресторана

Потери (брак готовых блюд, истечение

СЕБЕСТОИМОСТЬ - FOOD COST (6)

Логистика (оплата перевозчику за доставку продуктов в

СЕБЕСТОИМОСТЬ - FOOD COST (6)

Логистика (оплата перевозчику за доставку продуктов в

МАРЖИНАЛЬНОСТЬ (1)

ТЕРМИНЫ

на уровне ресторана:

GM (gross margin) – маржинальность в %

GP (gross

МАРЖИНАЛЬНОСТЬ (1)

ТЕРМИНЫ

на уровне ресторана:

GM (gross margin) – маржинальность в %

GP (gross

МАРЖИНАЛЬНОСТЬ (2)

Ресторан 1 формата AP имеет маржу лучше, чем Ресторан 2

МАРЖИНАЛЬНОСТЬ (2)

Ресторан 1 формата AP имеет маржу лучше, чем Ресторан 2

ЗАРПЛАТА - LABOR COST (1)

Labor Cost (Затраты на персонал) =

ФОТ

ЗАРПЛАТА - LABOR COST (1)

Labor Cost (Затраты на персонал) =

ФОТ

ЗАРПЛАТА - LABOR COST (2)

ФОТ ресторана складывается из следующих частей:

Оплата труда

ЗАРПЛАТА - LABOR COST (2)

ФОТ ресторана складывается из следующих частей:

Оплата труда

ЗАРПЛАТА - LABOR COST (3)

ФОТ АУП с налогами =

(ПОСТОЯННАЯ ЧАСТЬ

ЗАРПЛАТА - LABOR COST (3)

ФОТ АУП с налогами =

(ПОСТОЯННАЯ ЧАСТЬ

ЗАРПЛАТА - LABOR COST (4)

ФОТ АУП с налогами =

(ПОСТОЯННАЯ ЧАСТЬ

ЗАРПЛАТА - LABOR COST (4)

ФОТ АУП с налогами =

(ПОСТОЯННАЯ ЧАСТЬ

ЗАРПЛАТА - LABOR COST (5)

ФОТ штатных ЧБ с налогами =

((Часовая

ЗАРПЛАТА - LABOR COST (5)

ФОТ штатных ЧБ с налогами =

((Часовая

ЗАРПЛАТА - LABOR COST (6)

Пример расчета ФОТ по аутстаффингу

18% - НДС

ЗАРПЛАТА - LABOR COST (6)

Пример расчета ФОТ по аутстаффингу

18% - НДС

ЗАРПЛАТА - LABOR COST (7)

Резерв на оплату отпусков

Согласно Трудовому Кодексу РФ

ЗАРПЛАТА - LABOR COST (7)

Резерв на оплату отпусков

Согласно Трудовому Кодексу РФ

АРЕНДА И ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ

Основное влияние на величину Эксплутационных платежей оказывают:

Объем потребления

АРЕНДА И ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ

Основное влияние на величину Эксплутационных платежей оказывают:

Объем потребления

РОЯЛТИ И МАРКЕТИНГ

Поскольку компания использует мировую франшизу Burger King согласно договору,

РОЯЛТИ И МАРКЕТИНГ

Поскольку компания использует мировую франшизу Burger King согласно договору,

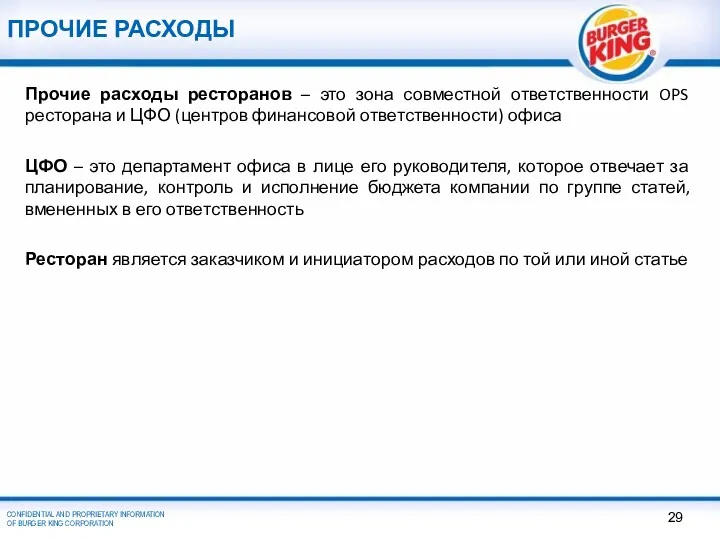

ПРОЧИЕ РАСХОДЫ

Прочие расходы ресторанов – это зона совместной ответственности OPS ресторана

ПРОЧИЕ РАСХОДЫ

Прочие расходы ресторанов – это зона совместной ответственности OPS ресторана

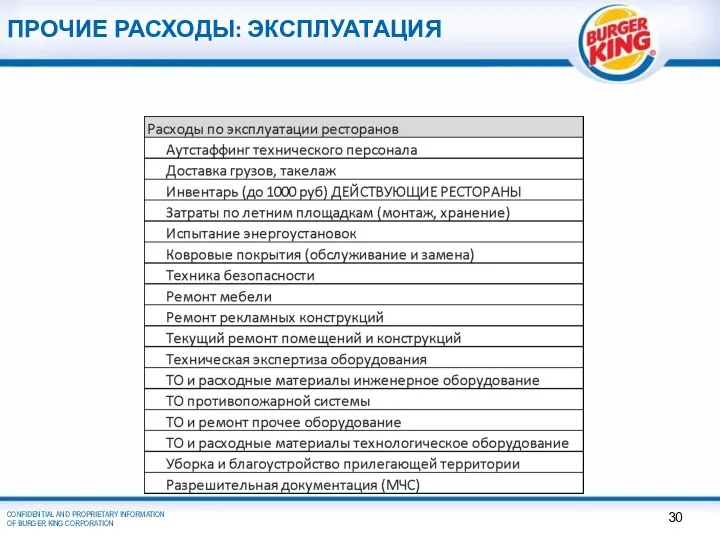

ПРОЧИЕ РАСХОДЫ: ЭКСПЛУАТАЦИЯ

ПРОЧИЕ РАСХОДЫ: ЭКСПЛУАТАЦИЯ

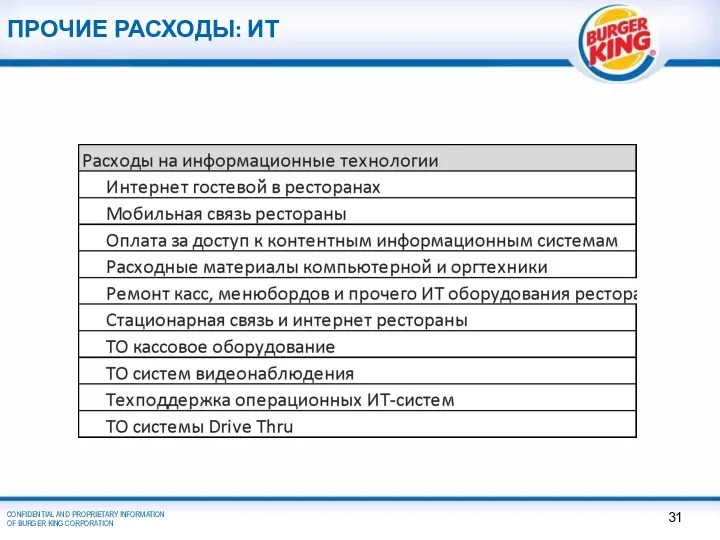

ПРОЧИЕ РАСХОДЫ: ИТ

ПРОЧИЕ РАСХОДЫ: ИТ

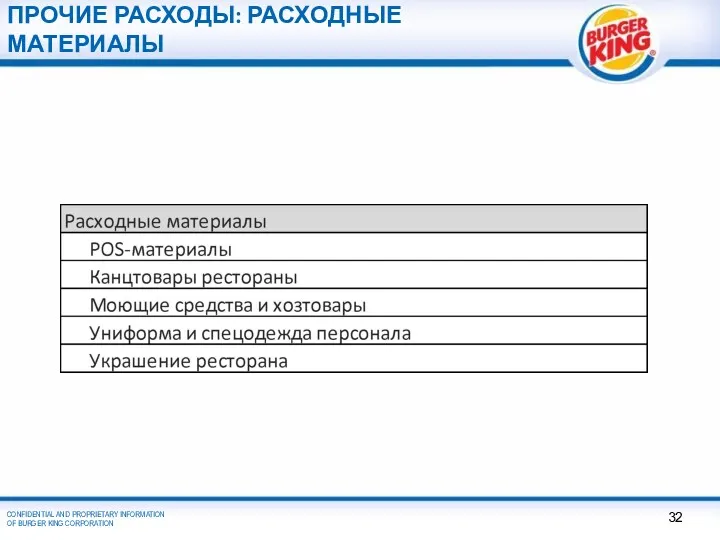

ПРОЧИЕ РАСХОДЫ: РАСХОДНЫЕ МАТЕРИАЛЫ

ПРОЧИЕ РАСХОДЫ: РАСХОДНЫЕ МАТЕРИАЛЫ

ПРОЧИЕ РАСХОДЫ: ПЕРСОНАЛ

ПРОЧИЕ РАСХОДЫ: ПЕРСОНАЛ

ПРОЧИЕ РАСХОДЫ: ИНЫЕ

ПРОЧИЕ РАСХОДЫ: ИНЫЕ

ПРОЧИЕ РАСХОДЫ: ИНЫЕ

ПРОЧИЕ РАСХОДЫ: ИНЫЕ

Торговый эквайринг. Собственный процессинг

Торговый эквайринг. Собственный процессинг Учет основных средств в 2023 году

Учет основных средств в 2023 году Финансовые ресурсы мировой экономики

Финансовые ресурсы мировой экономики Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті

Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті Расчет ставки дисконтирования

Расчет ставки дисконтирования Фінансові ресурси інвестування та їх класифікація

Фінансові ресурси інвестування та їх класифікація Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Налоговая система РФ

Налоговая система РФ Правоведение. Финансовое право

Правоведение. Финансовое право Бухгалтерский учет ПФИ по МСФО

Бухгалтерский учет ПФИ по МСФО Управление оборотным капиталом

Управление оборотным капиталом Экономическая сущность государственных и муниципальных финасов

Экономическая сущность государственных и муниципальных финасов Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК

Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Калькулирование себестоимости продукции. Тема 6

Калькулирование себестоимости продукции. Тема 6 Бюджет для граждан

Бюджет для граждан Специфика современной антиинфляционной политики

Специфика современной антиинфляционной политики НДФЛ

НДФЛ Страховые программы ВСК

Страховые программы ВСК Налогообложение страховых организаций

Налогообложение страховых организаций Master class. La hipoteca

Master class. La hipoteca Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров

Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Финансовые институты и банковская система. 11 класс

Финансовые институты и банковская система. 11 класс Анализ финансовых результатов деятельности организации

Анализ финансовых результатов деятельности организации Бухгалтерский учет. Тесты-тренажер

Бухгалтерский учет. Тесты-тренажер Материально-техническая база заготовок. Модуль 7

Материально-техническая база заготовок. Модуль 7