- Налоговый суверенитет государства и налоговое резидентство

Содержание

- 2. 1 учебный вопрос Понятие налогового суверенитета и налоговой юрисдикции государства

- 3. Налоговый суверенитет это исключительное право государства самостоятельно и независимо осуществлять функцию налогообложения и взимания налогов в

- 4. признаки 1) исключительное право государства устанавливать и взимать налоги на территории, находящейся под его юрисдикцией; 2)

- 5. Налоговая юрисдикция Это правовая форма практической реализации фактического объема полномочий государства на своей территории в сфере

- 6. 2 учебный вопрос Понятие налогового резидентства

- 7. Налоговое резидентство – экономико-правовая связь государства и лица, определяющая налогово-правовой статус последнего как налогоплательщика

- 8. Принцип территориальности характеризует связь лиц или объектов с территорией государства, вследствие наличия которой соответственно на указанных

- 9. Принцип налогообложения доходов у источника их образования все доходы (объекты налогообложения), полученные (возникшие) из находящихся на

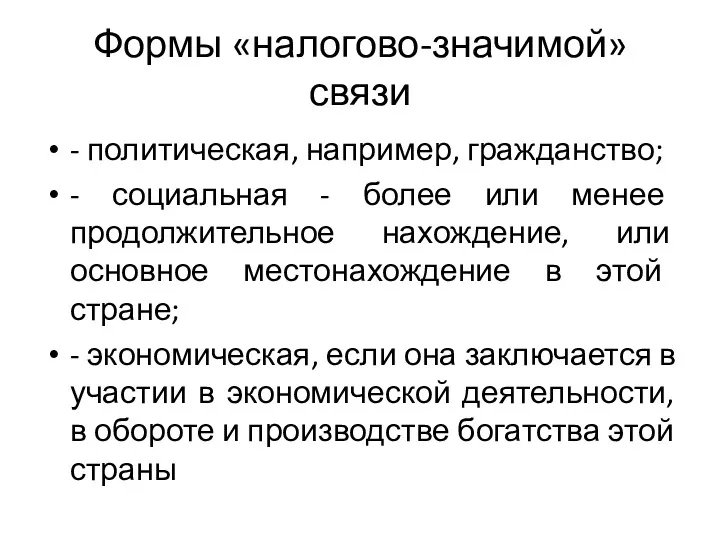

- 10. Формы «налогово-значимой»связи - политическая, например, гражданство; - социальная - более или менее продолжительное нахождение, или основное

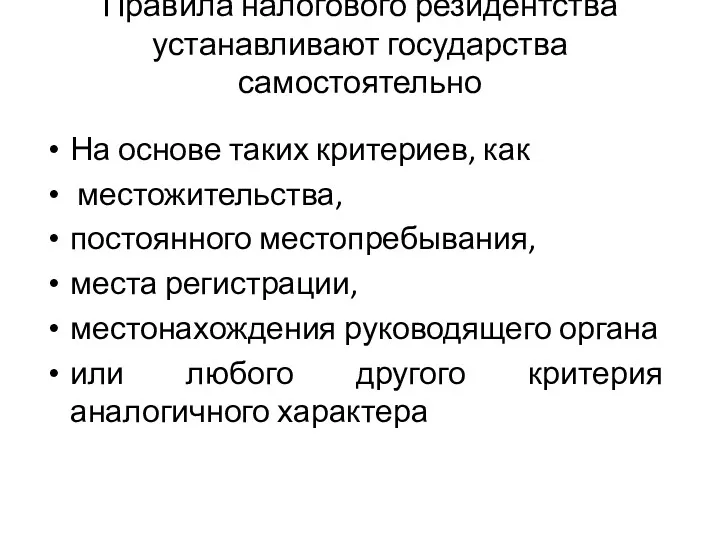

- 11. Правила налогового резидентства устанавливают государства самостоятельно На основе таких критериев, как местожительства, постоянного местопребывания, места регистрации,

- 12. 3 учебный вопрос Особенности налогово-правового статуса налогового резидента

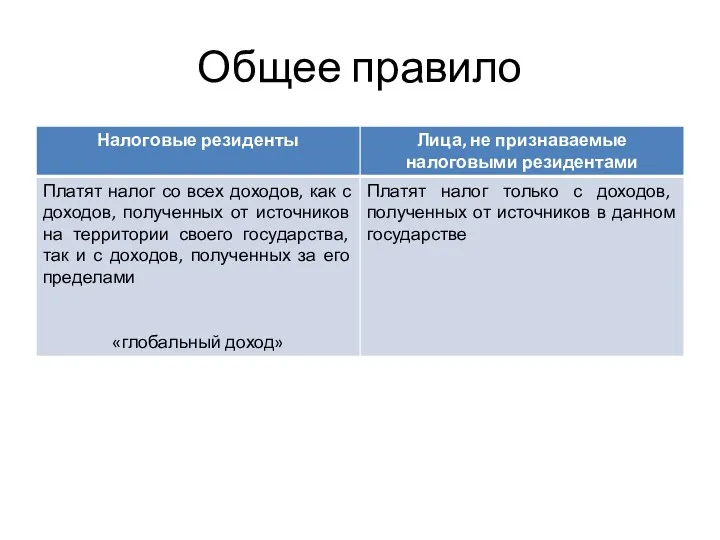

- 13. Общее правило

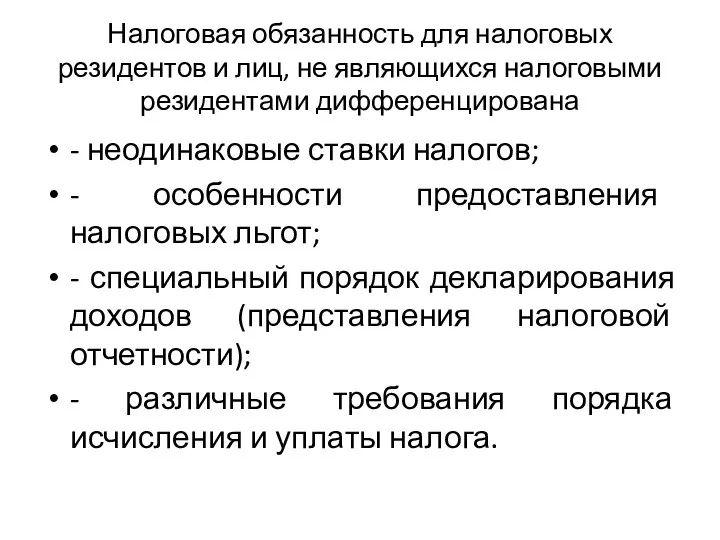

- 14. Налоговая обязанность для налоговых резидентов и лиц, не являющихся налоговыми резидентами дифференцирована - неодинаковые ставки налогов;

- 15. 4 учебный вопрос Налоговое резидентство физических лиц

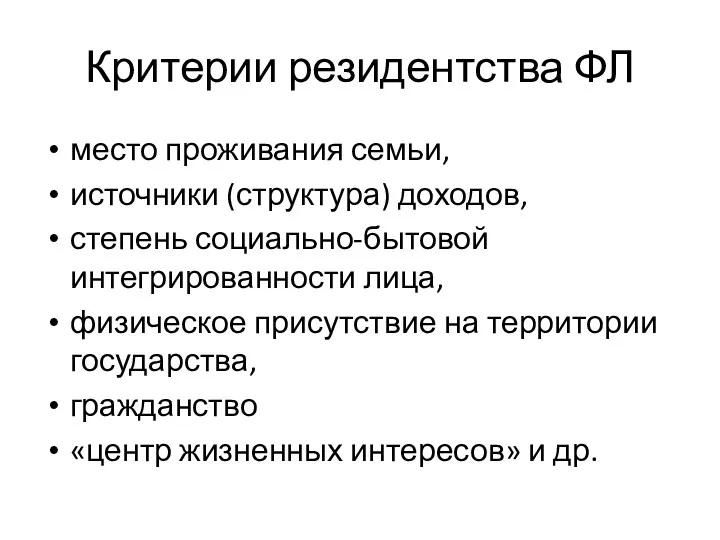

- 16. Критерии резидентства ФЛ место проживания семьи, источники (структура) доходов, степень социально-бытовой интегрированности лица, физическое присутствие на

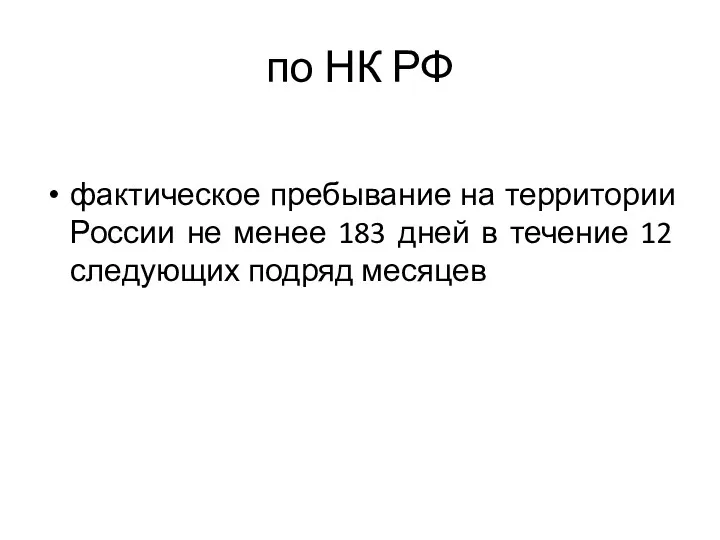

- 17. по НК РФ фактическое пребывание на территории России не менее 183 дней в течение 12 следующих

- 18. Подтверждение резидентства России Перечень документов не определен и устанавливается по совокупности доказательств (отметки в загранпаспорте, табель

- 19. Резидентство м.б. разных видов (например, в Великобритании - ordinarily resident (проживание более 3 лет) и домицилий

- 20. Проблема разного подхода государств к определению резидентства Решается заключением международных соглашений, которые содержат специальные нормы, направленные

- 21. Тест резидентства 1) проверка по правилам резидентства национального законодательства 2) устанавливается, является ли лицо резидентом одного

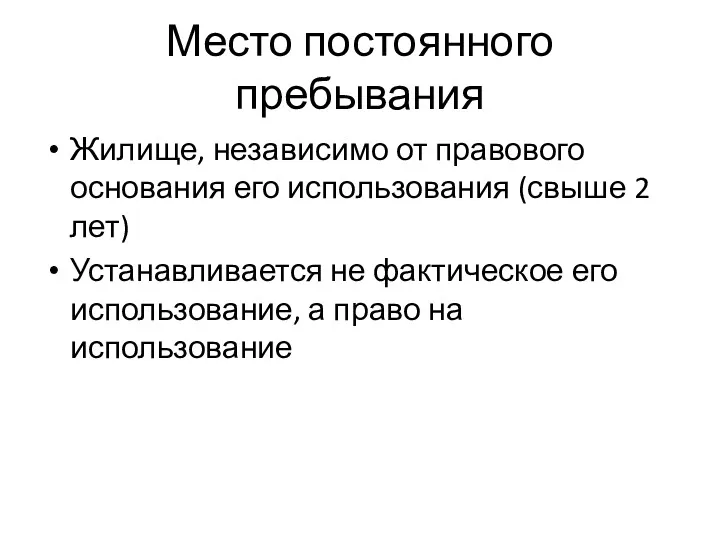

- 22. Место постоянного пребывания Жилище, независимо от правового основания его использования (свыше 2 лет) Устанавливается не фактическое

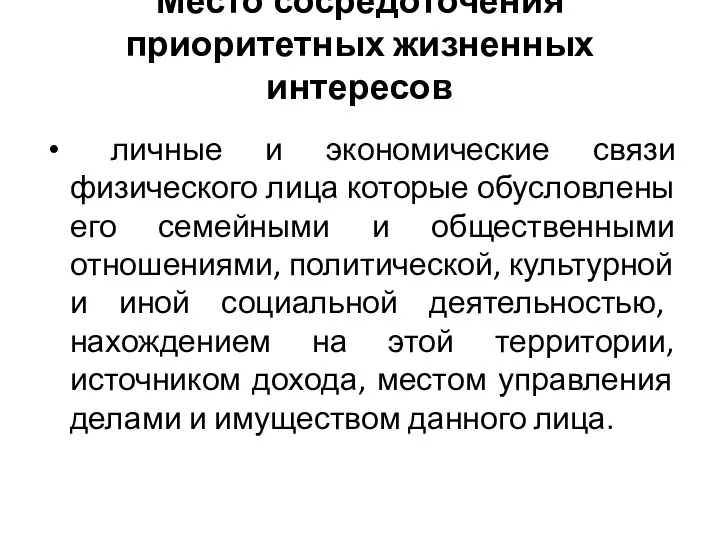

- 23. Место сосредоточения приоритетных жизненных интересов личные и экономические связи физического лица которые обусловлены его семейными и

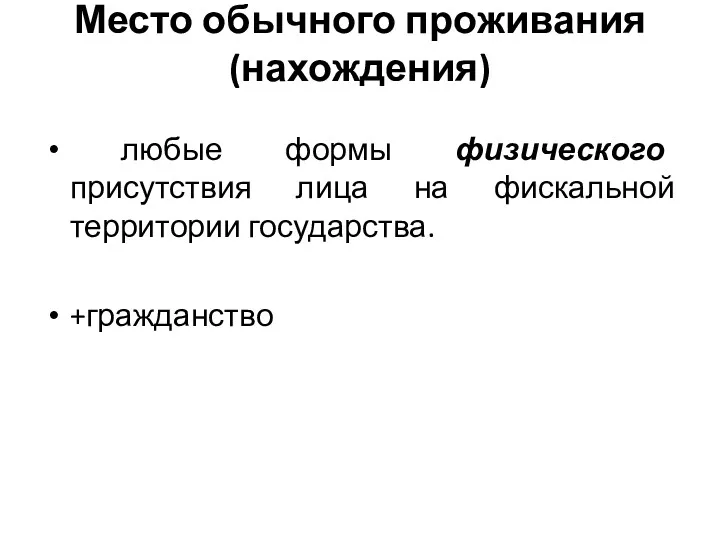

- 24. Место обычного проживания (нахождения) любые формы физического присутствия лица на фискальной территории государства. +гражданство

- 25. 5 учебный вопрос Налоговое резидентство организаций

- 26. определяется местом регистрации организации на территории конкретного государства; - местом нахождения на территории юрисдикции данного государства

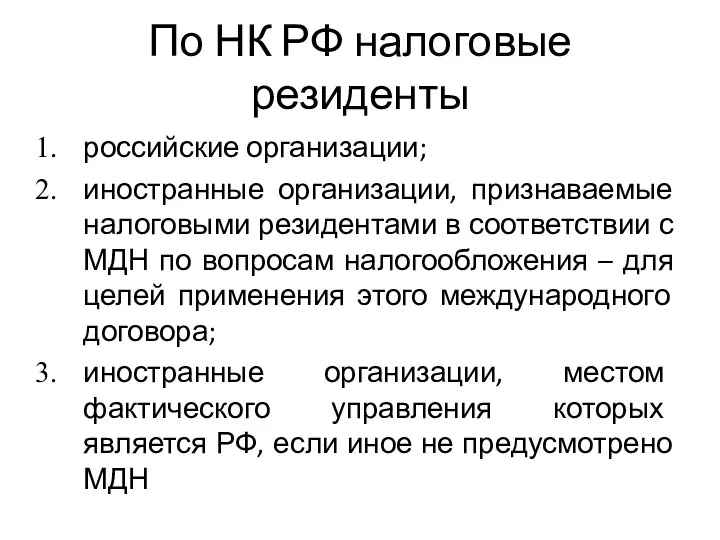

- 27. По НК РФ налоговые резиденты российские организации; иностранные организации, признаваемые налоговыми резидентами в соответствии с МДН

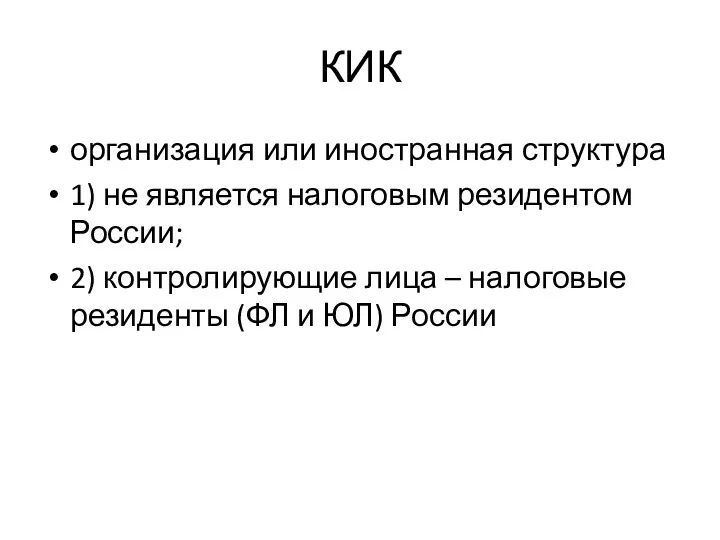

- 28. КИК организация или иностранная структура 1) не является налоговым резидентом России; 2) контролирующие лица – налоговые

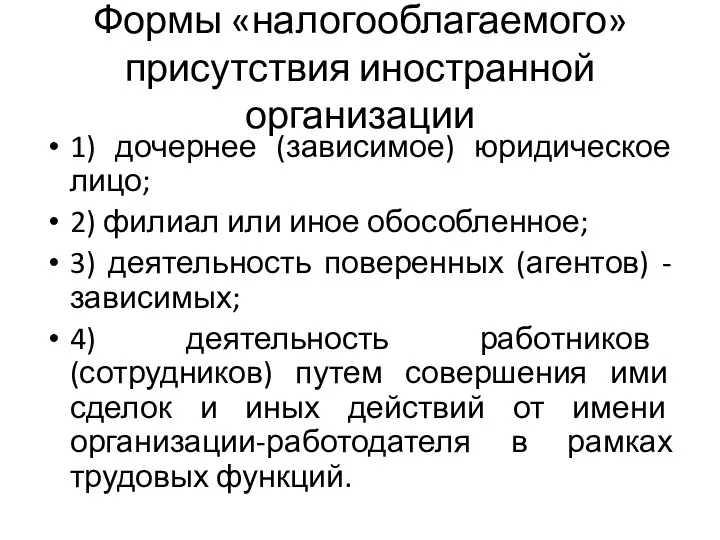

- 29. Формы «налогооблагаемого» присутствия иностранной организации 1) дочернее (зависимое) юридическое лицо; 2) филиал или иное обособленное; 3)

- 30. 6 учебный вопрос Налоговый иммунитет

- 31. Налоговый иммунитет -освобождение государством от налоговой обязанности некоторых иностранных правительственных и международных организаций , а также

- 32. 7 учебный вопрос Резидентство транснациональных корпораций

- 34. Скачать презентацию

1 учебный вопрос

Понятие налогового суверенитета и налоговой юрисдикции государства

1 учебный вопрос

Понятие налогового суверенитета и налоговой юрисдикции государства

Налоговый суверенитет

это исключительное право государства самостоятельно и независимо осуществлять функцию налогообложения

Налоговый суверенитет

это исключительное право государства самостоятельно и независимо осуществлять функцию налогообложения

признаки

1) исключительное право государства устанавливать и взимать налоги на территории,

признаки

1) исключительное право государства устанавливать и взимать налоги на территории,

Налоговая юрисдикция

Это правовая форма практической реализации фактического объема полномочий государства на

Налоговая юрисдикция

Это правовая форма практической реализации фактического объема полномочий государства на

2 учебный вопрос

Понятие налогового резидентства

2 учебный вопрос

Понятие налогового резидентства

Налоговое резидентство – экономико-правовая связь государства и лица, определяющая налогово-правовой статус

Налоговое резидентство – экономико-правовая связь государства и лица, определяющая налогово-правовой статус

Принцип территориальности

характеризует связь лиц или объектов с территорией государства, вследствие наличия

Принцип территориальности

характеризует связь лиц или объектов с территорией государства, вследствие наличия

Принцип налогообложения доходов у источника их образования

все доходы (объекты налогообложения),

Принцип налогообложения доходов у источника их образования

все доходы (объекты налогообложения),

Формы «налогово-значимой»связи

- политическая, например, гражданство;

- социальная - более или менее продолжительное

Формы «налогово-значимой»связи

- политическая, например, гражданство;

- социальная - более или менее продолжительное

Правила налогового резидентства устанавливают государства самостоятельно

На основе таких критериев, как

Правила налогового резидентства устанавливают государства самостоятельно

На основе таких критериев, как

3 учебный вопрос

Особенности налогово-правового статуса налогового резидента

3 учебный вопрос

Особенности налогово-правового статуса налогового резидента

Общее правило

Общее правило

Налоговая обязанность для налоговых резидентов и лиц, не являющихся налоговыми резидентами

Налоговая обязанность для налоговых резидентов и лиц, не являющихся налоговыми резидентами

4 учебный вопрос

Налоговое резидентство физических лиц

4 учебный вопрос

Налоговое резидентство физических лиц

Критерии резидентства ФЛ

место проживания семьи,

источники (структура) доходов,

степень социально-бытовой интегрированности

Критерии резидентства ФЛ

место проживания семьи,

источники (структура) доходов,

степень социально-бытовой интегрированности

по НК РФ

фактическое пребывание на территории России не менее 183 дней

по НК РФ

фактическое пребывание на территории России не менее 183 дней

Подтверждение резидентства России

Перечень документов не определен и устанавливается по совокупности доказательств

Подтверждение резидентства России

Перечень документов не определен и устанавливается по совокупности доказательств

Резидентство м.б. разных видов (например, в Великобритании - ordinarily resident (проживание

Резидентство м.б. разных видов (например, в Великобритании - ordinarily resident (проживание

Проблема разного подхода государств к определению резидентства

Решается заключением международных соглашений, которые

Проблема разного подхода государств к определению резидентства

Решается заключением международных соглашений, которые

Тест резидентства

1) проверка по правилам резидентства национального законодательства

2) устанавливается, является ли

Тест резидентства

1) проверка по правилам резидентства национального законодательства

2) устанавливается, является ли

Место постоянного пребывания

Жилище, независимо от правового основания его использования (свыше 2

Место постоянного пребывания

Жилище, независимо от правового основания его использования (свыше 2

Место сосредоточения приоритетных жизненных интересов

личные и экономические связи физического лица

Место сосредоточения приоритетных жизненных интересов

личные и экономические связи физического лица

Место обычного проживания (нахождения)

любые формы физического присутствия лица на фискальной

Место обычного проживания (нахождения)

любые формы физического присутствия лица на фискальной

5 учебный вопрос

Налоговое резидентство организаций

5 учебный вопрос

Налоговое резидентство организаций

определяется

местом регистрации организации на территории конкретного государства;

- местом нахождения на

определяется

местом регистрации организации на территории конкретного государства;

- местом нахождения на

По НК РФ налоговые резиденты

российские организации;

иностранные организации, признаваемые налоговыми резидентами в

По НК РФ налоговые резиденты

российские организации;

иностранные организации, признаваемые налоговыми резидентами в

КИК

организация или иностранная структура

1) не является налоговым резидентом России;

2) контролирующие лица

КИК

организация или иностранная структура

1) не является налоговым резидентом России;

2) контролирующие лица

Формы «налогооблагаемого» присутствия иностранной организации

1) дочернее (зависимое) юридическое лицо;

2) филиал или

Формы «налогооблагаемого» присутствия иностранной организации

1) дочернее (зависимое) юридическое лицо;

2) филиал или

6 учебный вопрос

Налоговый иммунитет

6 учебный вопрос

Налоговый иммунитет

Налоговый иммунитет

-освобождение государством от налоговой обязанности некоторых иностранных правительственных и международных

Налоговый иммунитет

-освобождение государством от налоговой обязанности некоторых иностранных правительственных и международных

7 учебный вопрос

Резидентство транснациональных корпораций

7 учебный вопрос

Резидентство транснациональных корпораций

Особенности производства в суде с участием присяжных заседателей

Особенности производства в суде с участием присяжных заседателей Постановления Правительства РФ и указы Президента РФ по вопросам деятельности органов прокуратуры

Постановления Правительства РФ и указы Президента РФ по вопросам деятельности органов прокуратуры Понятие сделки

Понятие сделки Правовые концепции и перспективы использования полиграфа в государственном политическом аппарате

Правовые концепции и перспективы использования полиграфа в государственном политическом аппарате Правовой режим информации

Правовой режим информации Медиация в урегулировании конфликта

Медиация в урегулировании конфликта Rehabilitation Act

Rehabilitation Act Уголовное право Италии

Уголовное право Италии Data protection. The data protection act 1998

Data protection. The data protection act 1998 The system of state bodies of Egypt

The system of state bodies of Egypt Уголовное право

Уголовное право Обзор действующей нормативной документации для предприятий общественного питания

Обзор действующей нормативной документации для предприятий общественного питания Формы государства. (Тема 5)

Формы государства. (Тема 5) План приміщення для голосування 4 скриньок

План приміщення для голосування 4 скриньок Chinese family law

Chinese family law ҚР неке және отбасы құқығын қорғау дәрежесі

ҚР неке және отбасы құқығын қорғау дәрежесі Юридические лица

Юридические лица Единый урок прав человека

Единый урок прав человека презентация для подготовки к ЕГЭ по обществознанию. Блок Право

презентация для подготовки к ЕГЭ по обществознанию. Блок Право Иркутская область

Иркутская область Законотворчество. Виды законов. Законотворческая компетенция. Действие закона

Законотворчество. Виды законов. Законотворческая компетенция. Действие закона Организация управления охраной труда

Организация управления охраной труда Технический регламент Таможенного союза О безопасности мяса и мясной продукции

Технический регламент Таможенного союза О безопасности мяса и мясной продукции Основы семейного права

Основы семейного права Қазақстан Республикасы сот билігінің конституциялық құқықтық негізі

Қазақстан Республикасы сот билігінің конституциялық құқықтық негізі Административная юрисдикция

Административная юрисдикция Правоотношения и правонарушения

Правоотношения и правонарушения Організація діяльності оперативних підрозділів податкової міліції з викриття злочинів при здійсненні експортних операцій

Організація діяльності оперативних підрозділів податкової міліції з викриття злочинів при здійсненні експортних операцій