- Банки. Банковская система

Содержание

- 2. сосредоточивает временно свободные денежные средства (вклады); предоставляет их во временное пользование в виде кредитов (займов, ссуд);

- 3. Тест «Годится ли для вас банковский бизнес?» Выберите утверждение, которое в наибольшей степени отвечает вашему характеру:

- 4. Если вы выбрали утверждение А, банковский бизнес для вас целиком подходит. Вы легко достигнете успеха в

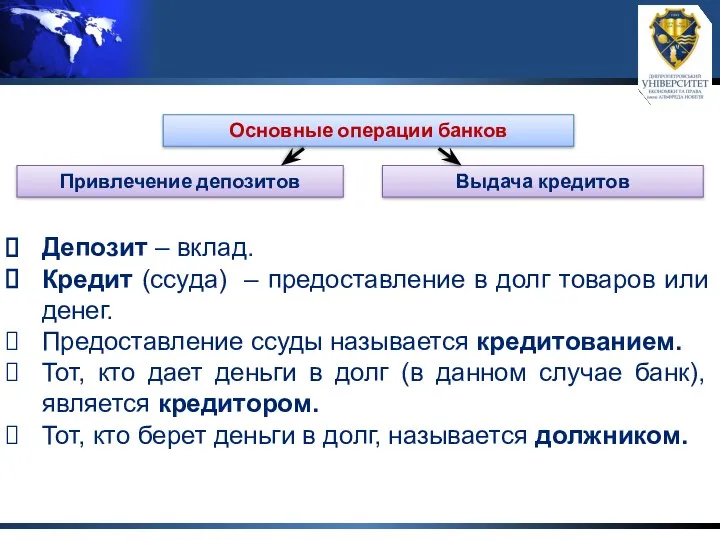

- 5. Основные операции банков Привлечение депозитов Выдача кредитов Депозит – вклад. Кредит (ссуда) – предоставление в долг

- 6. Операции банков делятся на пассивные и активные Пассивные операции банков нацелены на мобилизацию ресурсов. Источниками этих

- 7. С помощью активных операций осуществляется размещение этих средств. Так как банки являются кредитными учреждениями, то наибольшая

- 8. Прибыль – это прирост, прибавка к чему-либо. Вкладывая свой капитал в развитие производства какого-то товара, владелец

- 9. Банковская прибыль – это разница между суммой процентов, полученных от заемщиков, и суммой процентов, которые выплачиваются

- 10. Откуда коммерческий банк берет деньги? Кредитные ресурсы коммерческого банка Средства Уставного фонда Срочные депозиты населения и

- 11. Как банк устанавливает процентную ставку по кредиту? спрос на деньги предложение денег плата за услугу плата

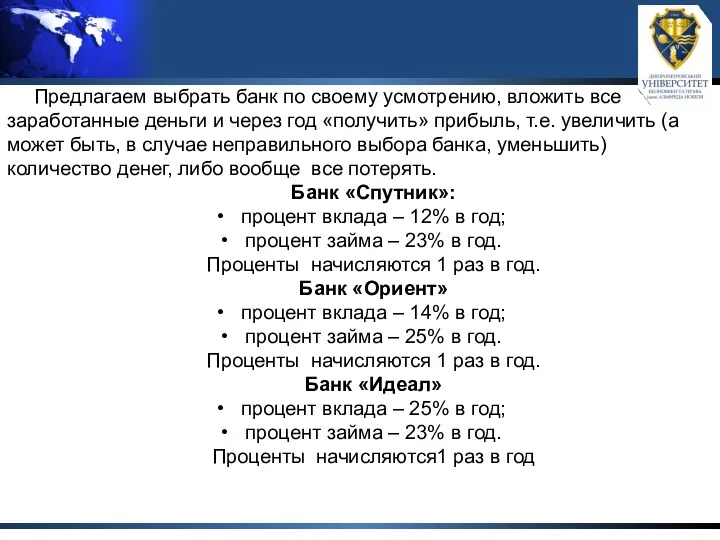

- 12. Предлагаем выбрать банк по своему усмотрению, вложить все заработанные деньги и через год «получить» прибыль, т.е.

- 13. Какой процент больше – за пользование кредитом или полученный по вкладам? Почему?

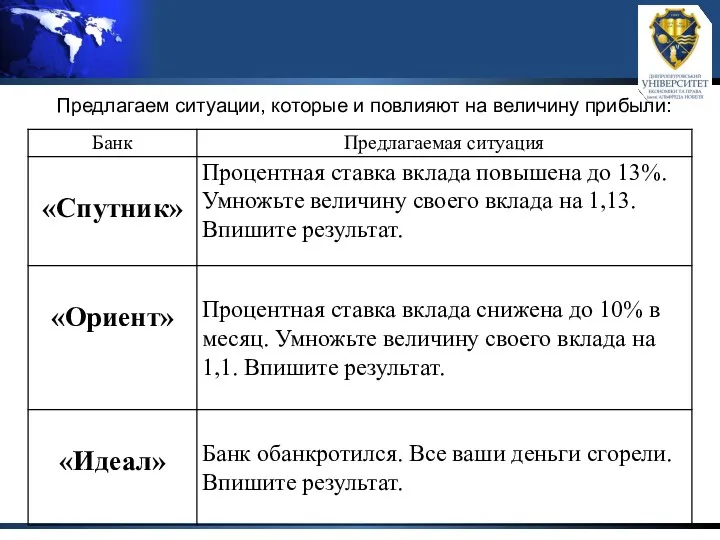

- 14. Предлагаем ситуации, которые и повлияют на величину прибыли:

- 15. Центральный банк – это государственный банк, обеспечивающий стабильность функционирования банковской и денежной системы своей страны.

- 16. Центральный банк – это государственное учреждение, которое действует согласно уставу, подчинено верховным законодательным органам, тесно взаимодействует

- 17. Зачем нужен Центральный банк? действует как «банк банков»; играет роль «банкира правительства»; регулирует денежно-кредитные операции и

- 18. Основные функции Центрального Банка «Главный банк страны» осуществляет эмиссию денег; осуществляет общую кредитную политику; регулирует денежное

- 19. Коммерческий банк - это юридическое лицо, которому на основании лицензии и действующего законодательства предоставлено право осуществлять

- 20. Функции коммерческих банков прием вкладов; выдача займов; ведут практически все расчеты по сделкам между фирмами; вкладывают

- 21. Другие банковские операции и услуги: Трастовые операции – доверительное управление активами физических или юридических лиц. Лизинг

- 22. ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

- 23. ИННОВАЦИОННЫЕ выдают кредиты для внедрения в производство научно-технических изобретений и нововведений

- 24. ИНВЕСТИЦИОННЫЕ выдают долгосрочные кредиты предприятиям на различные проекты, т.е. осуществляет денежные вложения в производство и строительство

- 25. СЕЙФ-БАНК предоставляют своим клиентам возможность за плату хранить любые, принадлежащие им ценности (деньги, вещи и др.)

- 26. ИПОТЕЧНЫЕ выдача ссуд для приобретения недвижимого имущества.

- 27. РЕГИОНАЛЬНЫЕ Это крупные банки региона: Золото-Платина банк, Уральский банк реконструкции и развития, Инкомбанк и др.

- 28. МЕЖДУНАРОДНЫЕ Банки, которые выдают кредиты в валюте разным государствам: Всемирный банк, или Международный банк реконструкции и

- 29. ЛОМБАРД Разновидность банка ( кредитная организация). В ломбард можно заложить имущество (ценные вещи), чтобы получить за

- 30. СБЕРЕГАТЕЛЬНЫЕ хранят деньги вкладчиков, выплачивая за это определенный %; выдают в долг денежные ссуды; выполняют различные

- 31. Критерии выбора банка

- 32. Надежность Величина уставного фонда (собственного капитала); Соотношение собственных и заемных средств; Прибыль; Размер резервных фондов и

- 33. Ликвидность Коэффициент текущей ликвидности определяется сопоставлением суммы банковской наличности (активы) и обязательств до востребования (пассивы)

- 34. Ставка процента Годовая ставка процента; Простые проценты Сложные проценты; Номинальный и реальный процент

- 35. Как правило:

- 36. Основные причины банкротства банков «Плохие» займы – те, которые не могут быть возвращены в срок и

- 38. Скачать презентацию

сосредоточивает временно свободные денежные средства (вклады);

предоставляет их во временное пользование в

сосредоточивает временно свободные денежные средства (вклады);

предоставляет их во временное пользование в

Тест «Годится ли для вас банковский бизнес?»

Выберите утверждение, которое в наибольшей

Тест «Годится ли для вас банковский бизнес?»

Выберите утверждение, которое в наибольшей

Если вы выбрали утверждение А, банковский бизнес для вас целиком подходит.

Если вы выбрали утверждение А, банковский бизнес для вас целиком подходит.

Основные операции банков

Привлечение депозитов

Выдача кредитов

Депозит – вклад.

Кредит (ссуда) – предоставление в

Основные операции банков

Привлечение депозитов

Выдача кредитов

Депозит – вклад.

Кредит (ссуда) – предоставление в

Операции банков делятся на пассивные и активные

Пассивные операции банков нацелены на

Операции банков делятся на пассивные и активные

Пассивные операции банков нацелены на

С помощью активных операций осуществляется размещение этих средств. Так как банки

С помощью активных операций осуществляется размещение этих средств. Так как банки

Прибыль – это прирост, прибавка к чему-либо. Вкладывая свой капитал в

Прибыль – это прирост, прибавка к чему-либо. Вкладывая свой капитал в

Банковская прибыль – это разница между суммой процентов, полученных от заемщиков,

Банковская прибыль – это разница между суммой процентов, полученных от заемщиков,

Откуда коммерческий банк берет деньги?

Кредитные ресурсы коммерческого банка

Средства

Уставного фонда

Срочные депозиты

Откуда коммерческий банк берет деньги?

Кредитные ресурсы коммерческого банка

Средства

Уставного фонда

Срочные депозиты

Как банк устанавливает процентную ставку по кредиту?

спрос на деньги

предложение денег

плата за

Как банк устанавливает процентную ставку по кредиту?

спрос на деньги

предложение денег

плата за

Предлагаем выбрать банк по своему усмотрению, вложить все заработанные деньги и

Предлагаем выбрать банк по своему усмотрению, вложить все заработанные деньги и

Какой процент больше – за пользование кредитом или полученный по вкладам?

Какой процент больше – за пользование кредитом или полученный по вкладам?

Предлагаем ситуации, которые и повлияют на величину прибыли:

Предлагаем ситуации, которые и повлияют на величину прибыли:

Центральный банк – это государственный банк, обеспечивающий стабильность функционирования банковской и

Центральный банк – это государственный банк, обеспечивающий стабильность функционирования банковской и

Центральный банк – это государственное учреждение, которое действует согласно уставу, подчинено

Центральный банк – это государственное учреждение, которое действует согласно уставу, подчинено

Зачем нужен Центральный банк?

действует как «банк банков»;

играет роль «банкира правительства»;

регулирует денежно-кредитные

Зачем нужен Центральный банк?

действует как «банк банков»;

играет роль «банкира правительства»;

регулирует денежно-кредитные

Основные функции Центрального Банка

«Главный банк страны»

осуществляет эмиссию денег;

осуществляет общую кредитную политику;

регулирует

Основные функции Центрального Банка

«Главный банк страны»

осуществляет эмиссию денег;

осуществляет общую кредитную политику;

регулирует

Коммерческий банк - это юридическое лицо, которому на основании лицензии и

Коммерческий банк - это юридическое лицо, которому на основании лицензии и

Функции коммерческих банков

прием вкладов;

выдача займов;

ведут практически все расчеты по сделкам между

Функции коммерческих банков

прием вкладов;

выдача займов;

ведут практически все расчеты по сделкам между

Другие банковские операции и услуги:

Трастовые операции – доверительное управление активами физических

Другие банковские операции и услуги:

Трастовые операции – доверительное управление активами физических

ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

ИННОВАЦИОННЫЕ

выдают кредиты для внедрения в производство научно-технических изобретений и нововведений

ИННОВАЦИОННЫЕ

выдают кредиты для внедрения в производство научно-технических изобретений и нововведений

ИНВЕСТИЦИОННЫЕ

выдают долгосрочные кредиты предприятиям на различные проекты, т.е. осуществляет денежные вложения

ИНВЕСТИЦИОННЫЕ

выдают долгосрочные кредиты предприятиям на различные проекты, т.е. осуществляет денежные вложения

СЕЙФ-БАНК

предоставляют своим клиентам возможность за плату хранить любые, принадлежащие им ценности

СЕЙФ-БАНК

предоставляют своим клиентам возможность за плату хранить любые, принадлежащие им ценности

ИПОТЕЧНЫЕ

выдача ссуд для приобретения недвижимого имущества.

ИПОТЕЧНЫЕ

выдача ссуд для приобретения недвижимого имущества.

РЕГИОНАЛЬНЫЕ

Это крупные банки региона: Золото-Платина банк, Уральский банк реконструкции и развития,

РЕГИОНАЛЬНЫЕ

Это крупные банки региона: Золото-Платина банк, Уральский банк реконструкции и развития,

МЕЖДУНАРОДНЫЕ

Банки, которые выдают кредиты в валюте разным государствам: Всемирный банк, или

МЕЖДУНАРОДНЫЕ

Банки, которые выдают кредиты в валюте разным государствам: Всемирный банк, или

ЛОМБАРД

Разновидность банка ( кредитная организация).

В ломбард можно заложить имущество (ценные

ЛОМБАРД

Разновидность банка ( кредитная организация).

В ломбард можно заложить имущество (ценные

СБЕРЕГАТЕЛЬНЫЕ

хранят деньги вкладчиков, выплачивая за это определенный %;

выдают в долг денежные

СБЕРЕГАТЕЛЬНЫЕ

хранят деньги вкладчиков, выплачивая за это определенный %;

выдают в долг денежные

Критерии выбора банка

Критерии выбора банка

Надежность

Величина уставного фонда (собственного капитала);

Соотношение собственных и заемных средств;

Прибыль;

Размер резервных фондов

Надежность

Величина уставного фонда (собственного капитала);

Соотношение собственных и заемных средств;

Прибыль;

Размер резервных фондов

Ликвидность

Коэффициент текущей ликвидности определяется сопоставлением суммы банковской наличности (активы) и

Ликвидность

Коэффициент текущей ликвидности определяется сопоставлением суммы банковской наличности (активы) и

Ставка процента

Годовая ставка процента;

Простые проценты

Сложные проценты;

Номинальный и

реальный процент

Ставка процента

Годовая ставка процента;

Простые проценты

Сложные проценты;

Номинальный и

реальный процент

Как правило:

Как правило:

Основные причины банкротства банков

«Плохие» займы – те, которые не могут быть

Основные причины банкротства банков

«Плохие» займы – те, которые не могут быть

Финансовая среда предпринимательства и предпринимательские риски. Лекция 1

Финансовая среда предпринимательства и предпринимательские риски. Лекция 1 Ипотечное Кредитование. ПАО Московский Кредитный Банк

Ипотечное Кредитование. ПАО Московский Кредитный Банк Налоги, их виды и функции

Налоги, их виды и функции Построение модели бюджетирования в ERP-системе 1С: Управление предприятием

Построение модели бюджетирования в ERP-системе 1С: Управление предприятием Банк Авангард. Программа Школьное питание

Банк Авангард. Программа Школьное питание Китайский юань

Китайский юань Нефтегарант. Негосударственный пенсионный фонд

Нефтегарант. Негосударственный пенсионный фонд Основы финансовой грамотности

Основы финансовой грамотности Криптовалюты – первое пришествие блокчейна

Криптовалюты – первое пришествие блокчейна Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении

Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении Практические особенности составления договора купли-продажи акций и долей участия

Практические особенности составления договора купли-продажи акций и долей участия Изменения в порядке отражения в учете начисления и уплаты налогов, сборов, страховых взносов

Изменения в порядке отражения в учете начисления и уплаты налогов, сборов, страховых взносов Подлежат ли страхованию средства на металлических обезличенных счетах

Подлежат ли страхованию средства на металлических обезличенных счетах Государственный бюджет

Государственный бюджет Бухгалтерское дело

Бухгалтерское дело Оформление онлайн-займов

Оформление онлайн-займов Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Президентские гранты РФ в 2017 году. Государственная поддержка некоммерческих неправительственных организаций

Президентские гранты РФ в 2017 году. Государственная поддержка некоммерческих неправительственных организаций Управление денежными потоками

Управление денежными потоками Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Финансовые инструменты

Финансовые инструменты Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков

Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков АТ Піреус Банк МКБ

АТ Піреус Банк МКБ Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Оценка финансовой деятельности организации

Оценка финансовой деятельности организации