- Анализ финансовых коэффициентов

Содержание

- 2. Финансовый анализ Инструменты финансового анализа помогают незнакомому ранее с предприятием аналитику восстановить картину того, что происходит

- 3. Финансовый анализ Основные группы финансовых коэффициентов Анализ ликвидности — оценка потенциальной возможности предприятия погасить свои текущие

- 4. Оборачиваемость ТМЗ Оборачиваемость ДЗ Оборачиваемость КЗ Оборачиваемость активов Анализ деловой активности

- 5. Оценка деловой активности Оборачиваемость ТМЗ Оборачиваемость товарно-материальных запасов Период оборачиваемости ТМЗ = Товарно-материальные запасы Среднемесячная себестоимость

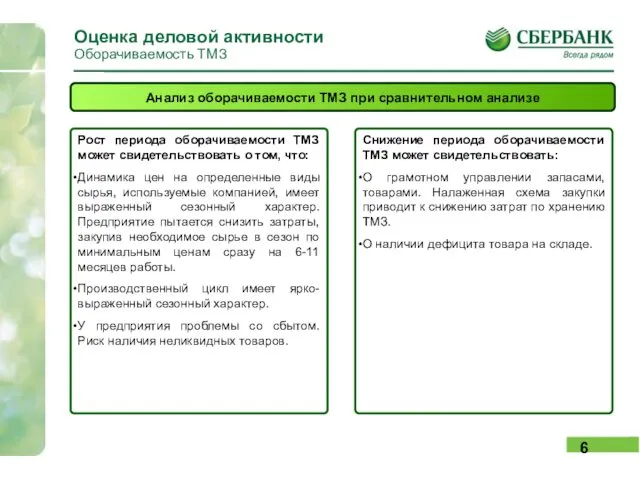

- 6. Оценка деловой активности Оборачиваемость ТМЗ Анализ оборачиваемости ТМЗ при сравнительном анализе Рост периода оборачиваемости ТМЗ может

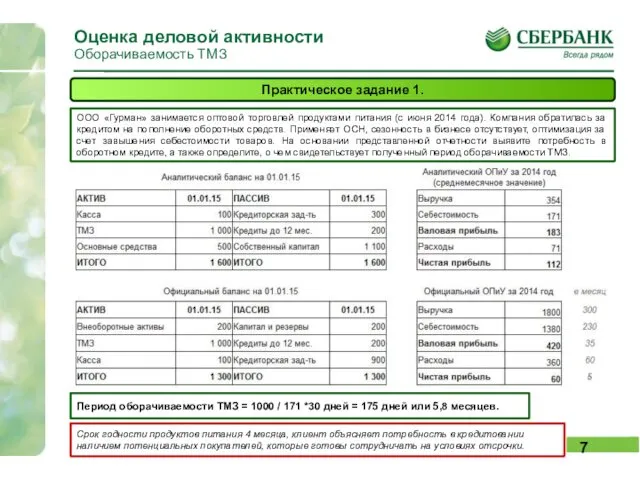

- 7. Оценка деловой активности Оборачиваемость ТМЗ Практическое задание 1. ООО «Гурман» занимается оптовой торговлей продуктами питания (с

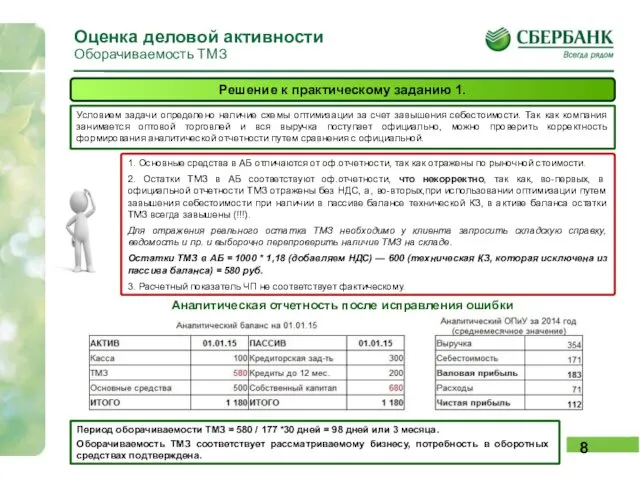

- 8. Оценка деловой активности Оборачиваемость ТМЗ Решение к практическому заданию 1. Условием задачи определено наличие схемы оптимизации

- 9. Оценка деловой активности Оборачиваемость ТМЗ Анализ оборачиваемости ТМЗ при первичном анализе. Где искать ошибку? Период оборачиваемости

- 10. Оценка деловой активности Оборачиваемость дебиторской задолженности Оборачиваемость дебиторской задолженности Период оборачиваемости ДЗ = Дебиторская задолженность Среднемесячная

- 11. Оценка деловой активности Оборачиваемость дебиторской задолженности Анализ оборачиваемости ДЗ при сравнительном анализе Рост периода оборачиваемости ДЗ

- 12. Оценка деловой активности Оборачиваемость дебиторской задолженности Практическое задание 2. ООО «Логист» занимается предоставлением транспортных услуг (грузоперевозки)

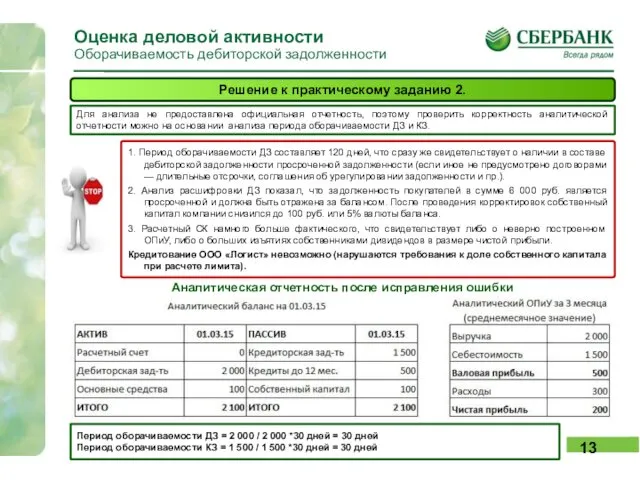

- 13. Оценка деловой активности Оборачиваемость дебиторской задолженности Решение к практическому заданию 2. Для анализа не предоставлена официальная

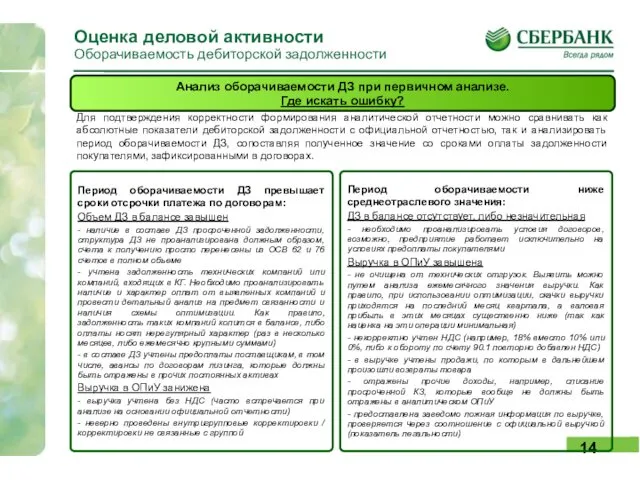

- 14. Оценка деловой активности Оборачиваемость дебиторской задолженности Анализ оборачиваемости ДЗ при первичном анализе. Где искать ошибку? Период

- 15. Оценка деловой активности Оборачиваемость кредиторской задолженности Оборачиваемость кредиторской задолженности Период оборачиваемости КЗ = Кредиторская задолженность Среднемесячная

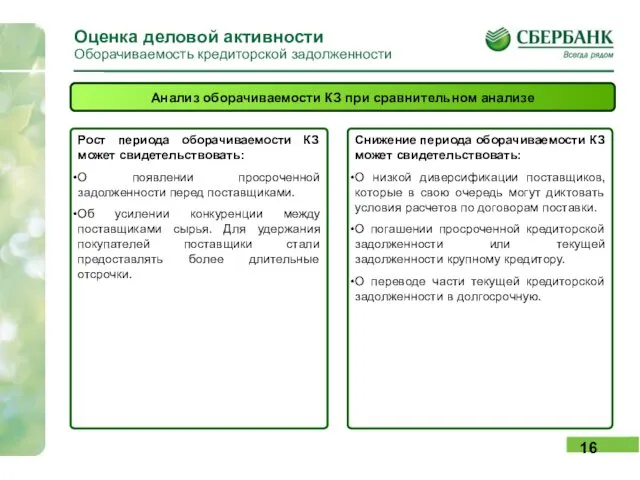

- 16. Оценка деловой активности Оборачиваемость кредиторской задолженности Анализ оборачиваемости КЗ при сравнительном анализе Рост периода оборачиваемости КЗ

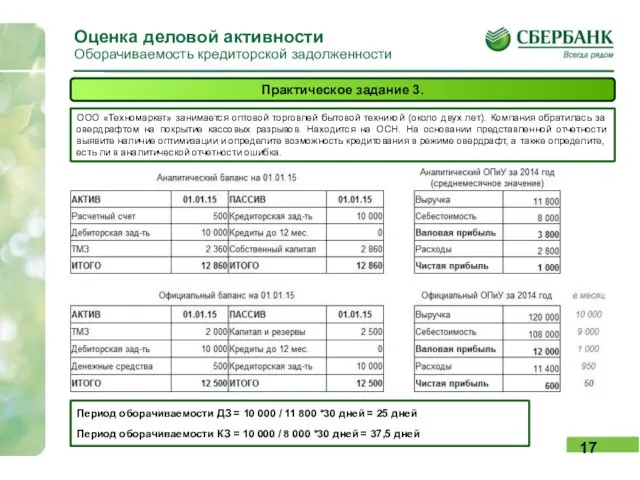

- 17. Оценка деловой активности Оборачиваемость кредиторской задолженности Практическое задание 3. ООО «Техномаркет» занимается оптовой торговлей бытовой техникой

- 18. Оценка деловой активности Оборачиваемость кредиторской задолженности Практическое задание 3 (продолжение) Для расшифровки дебиторской и кредиторской задолженности

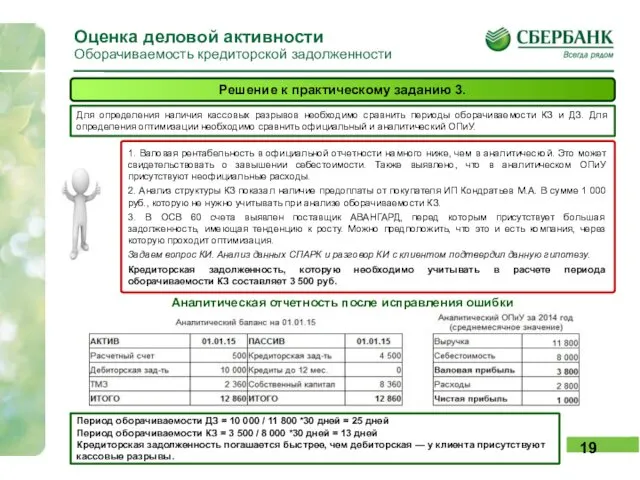

- 19. Оценка деловой активности Оборачиваемость кредиторской задолженности Решение к практическому заданию 3. Для определения наличия кассовых разрывов

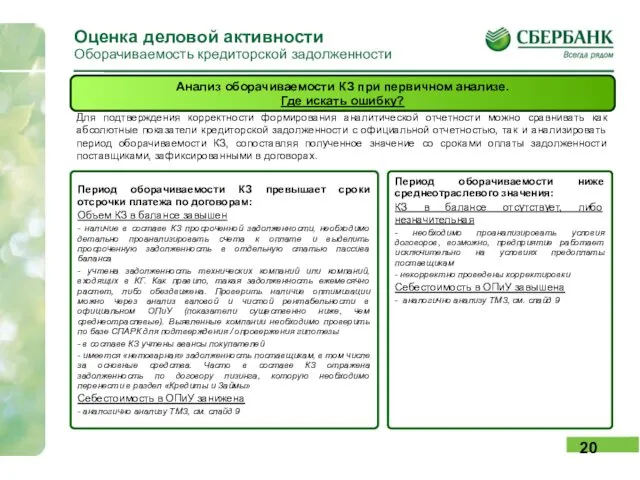

- 20. Оценка деловой активности Оборачиваемость кредиторской задолженности Анализ оборачиваемости КЗ при первичном анализе. Где искать ошибку? Период

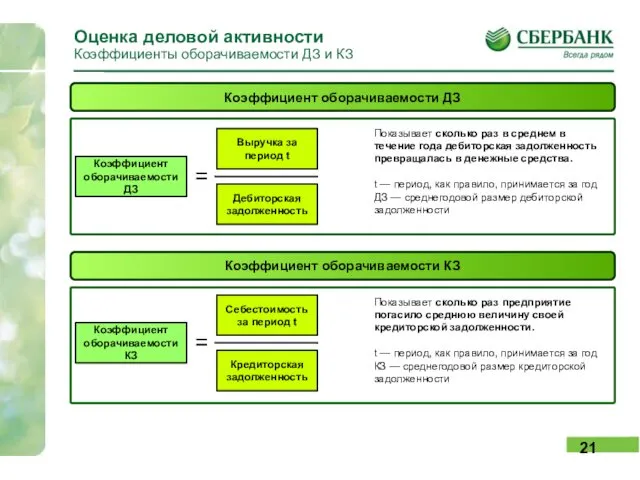

- 21. Оценка деловой активности Коэффициенты оборачиваемости ДЗ и КЗ Коэффициент оборачиваемости ДЗ Коэффициент оборачиваемости ДЗ = Выручка

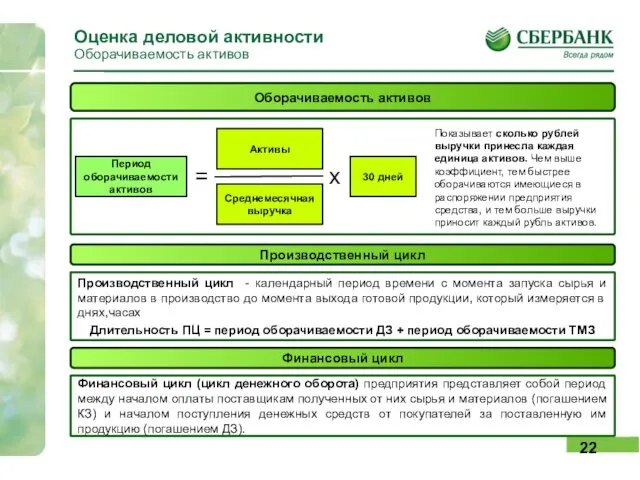

- 22. Оценка деловой активности Оборачиваемость активов Оборачиваемость активов Период оборачиваемости активов = Активы Среднемесячная выручка х 30

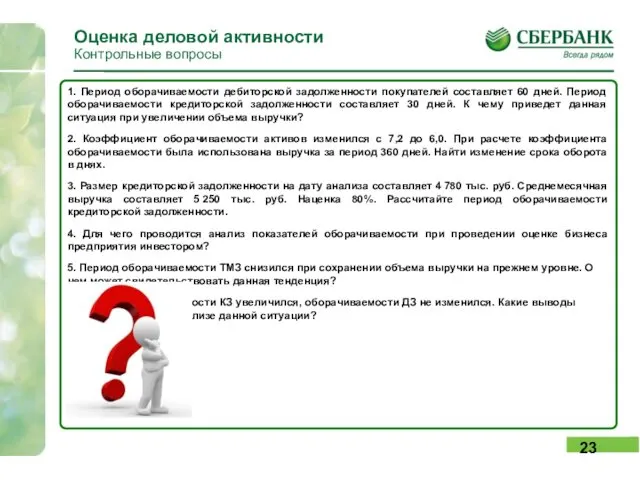

- 23. Оценка деловой активности Контрольные вопросы 1. Период оборачиваемости дебиторской задолженности покупателей составляет 60 дней. Период оборачиваемости

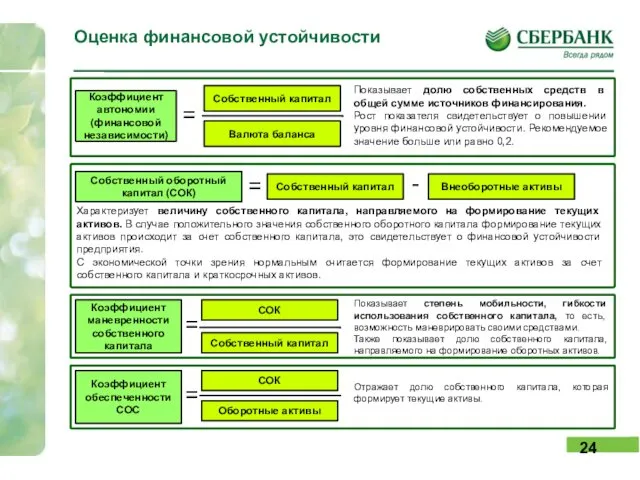

- 24. Оценка финансовой устойчивости Коэффициент автономии (финансовой независимости) = Собственный капитал Валюта баланса Показывает долю собственных средств

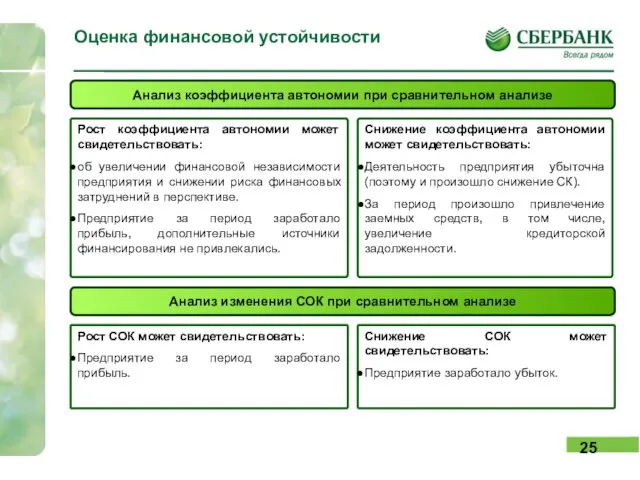

- 25. Оценка финансовой устойчивости Анализ коэффициента автономии при сравнительном анализе Рост коэффициента автономии может свидетельствовать: об увеличении

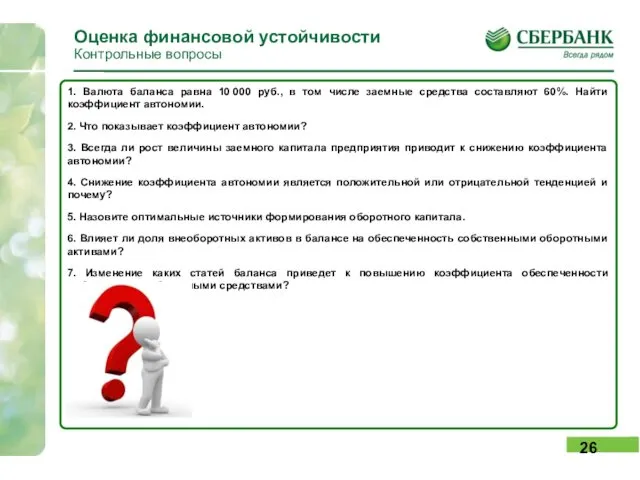

- 26. Оценка финансовой устойчивости Контрольные вопросы 1. Валюта баланса равна 10 000 руб., в том числе заемные

- 27. Оценка ликвидности Коэффициенты текущей и абсолютной ликвидности Коэффициент общей (текущей) ликвидности = Ликвидные средства Коэффициент текущей

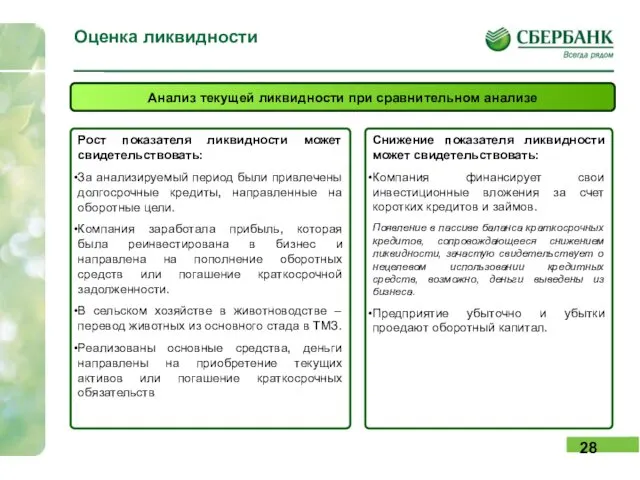

- 28. Оценка ликвидности Анализ текущей ликвидности при сравнительном анализе Рост показателя ликвидности может свидетельствовать: За анализируемый период

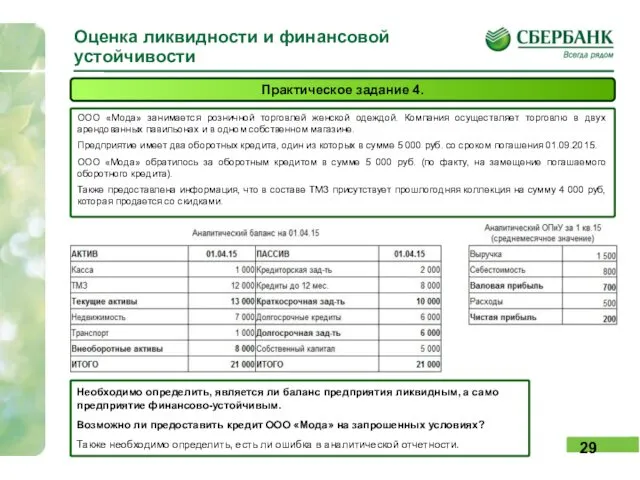

- 29. Оценка ликвидности и финансовой устойчивости Практическое задание 4. ООО «Мода» занимается розничной торговлей женской одеждой. Компания

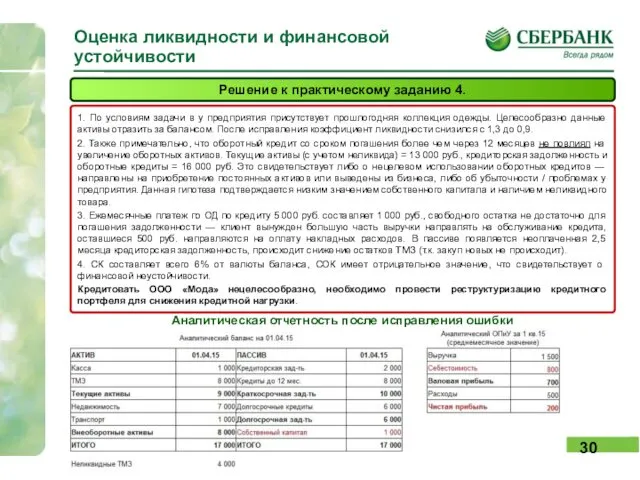

- 30. Оценка ликвидности и финансовой устойчивости Решение к практическому заданию 4. 1. По условиям задачи в у

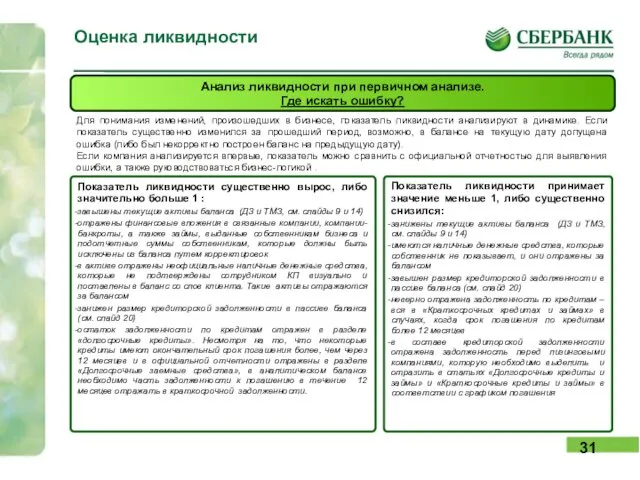

- 31. Оценка ликвидности Анализ ликвидности при первичном анализе. Где искать ошибку? Показатель ликвидности существенно вырос, либо значительно

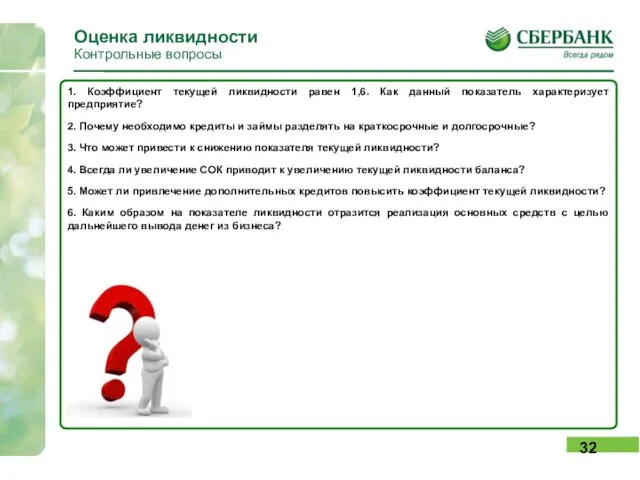

- 32. Оценка ликвидности Контрольные вопросы 1. Коэффициент текущей ликвидности равен 1,6. Как данный показатель характеризует предприятие? 2.

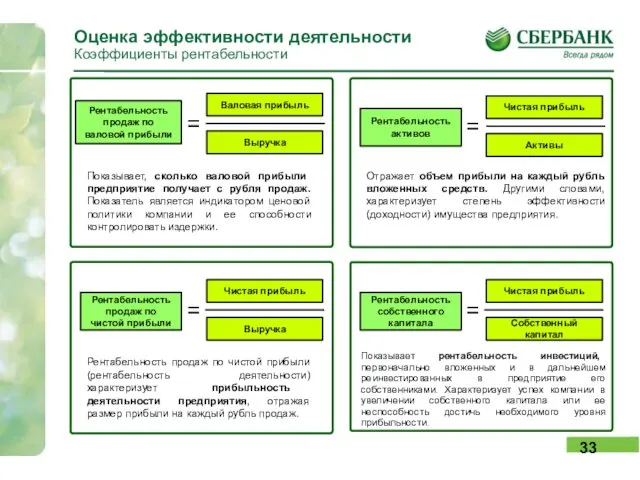

- 33. Оценка эффективности деятельности Коэффициенты рентабельности = Рентабельность продаж по валовой прибыли Валовая прибыль Выручка Показывает, сколько

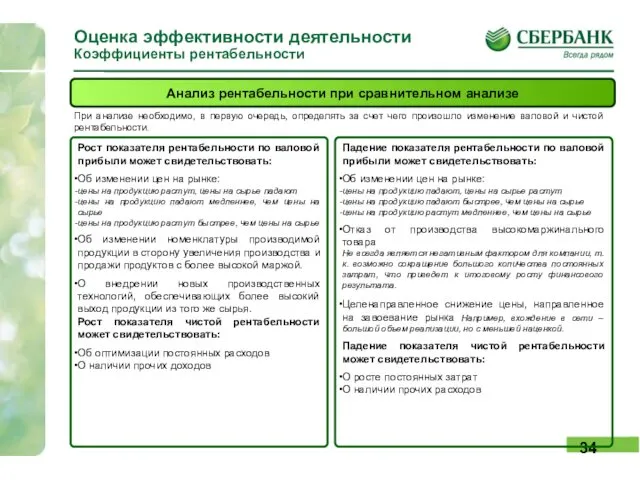

- 34. Оценка эффективности деятельности Коэффициенты рентабельности Анализ рентабельности при сравнительном анализе Рост показателя рентабельности по валовой прибыли

- 35. Оценка эффективности деятельности Коэффициенты рентабельности Практическое задание 5. ООО «Строитель»занимается розничной торговлей стройматериалами. Система налогообложения УСН

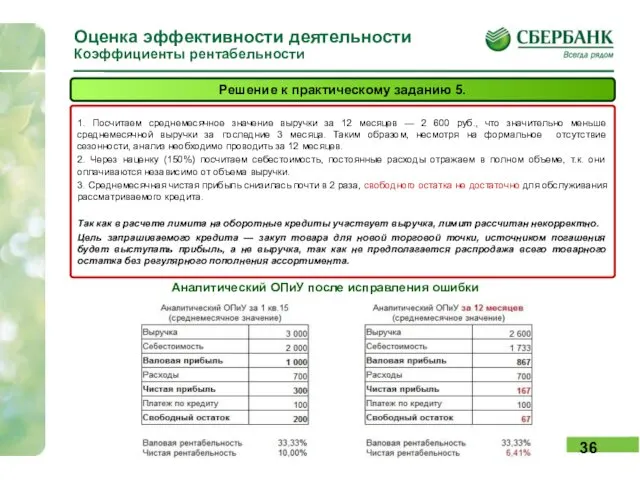

- 36. Оценка эффективности деятельности Коэффициенты рентабельности Решение к практическому заданию 5. 1. Посчитаем среднемесячное значение выручки за

- 37. Оценка эффективности деятельности Коэффициенты рентабельности Анализ рентабельности при первичном анализе. Где искать ошибку? Показатель чистой рентабельности

- 39. Скачать презентацию

Финансовый анализ

Инструменты финансового анализа помогают незнакомому ранее с предприятием аналитику восстановить

Финансовый анализ

Инструменты финансового анализа помогают незнакомому ранее с предприятием аналитику восстановить

Финансовый анализ

Основные группы финансовых коэффициентов

Анализ ликвидности —

оценка потенциальной возможности предприятия

Финансовый анализ

Основные группы финансовых коэффициентов

Анализ ликвидности —

оценка потенциальной возможности предприятия

Оборачиваемость ТМЗ

Оборачиваемость ДЗ

Оборачиваемость КЗ

Оборачиваемость активов

Анализ деловой активности

Оборачиваемость ТМЗ

Оборачиваемость ДЗ

Оборачиваемость КЗ

Оборачиваемость активов

Анализ деловой активности

Оценка деловой активности

Оборачиваемость ТМЗ

Оборачиваемость товарно-материальных запасов

Период оборачиваемости ТМЗ

=

Товарно-материальные запасы

Среднемесячная себестоимость

х

30

Оценка деловой активности

Оборачиваемость ТМЗ

Оборачиваемость товарно-материальных запасов

Период оборачиваемости ТМЗ

=

Товарно-материальные запасы

Среднемесячная себестоимость

х

30

Оценка деловой активности

Оборачиваемость ТМЗ

Анализ оборачиваемости ТМЗ при сравнительном анализе

Рост периода оборачиваемости

Оценка деловой активности

Оборачиваемость ТМЗ

Анализ оборачиваемости ТМЗ при сравнительном анализе

Рост периода оборачиваемости

Оценка деловой активности

Оборачиваемость ТМЗ

Практическое задание 1.

ООО «Гурман» занимается оптовой торговлей продуктами

Оценка деловой активности

Оборачиваемость ТМЗ

Практическое задание 1.

ООО «Гурман» занимается оптовой торговлей продуктами

Оценка деловой активности

Оборачиваемость ТМЗ

Решение к практическому заданию 1.

Условием задачи определено наличие

Оценка деловой активности

Оборачиваемость ТМЗ

Решение к практическому заданию 1.

Условием задачи определено наличие

Оценка деловой активности

Оборачиваемость ТМЗ

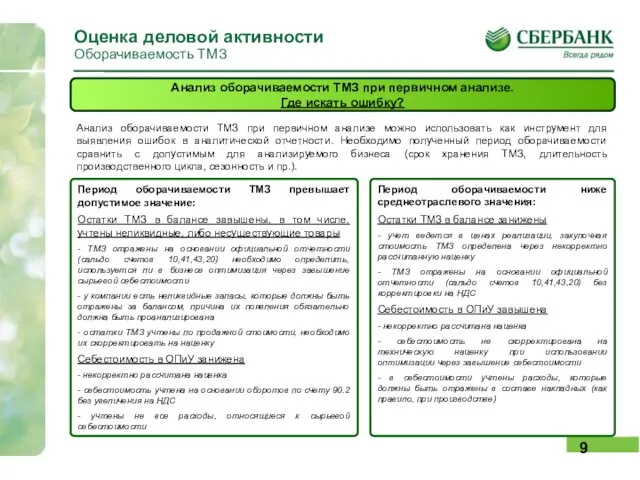

Анализ оборачиваемости ТМЗ при первичном анализе.

Где искать ошибку?

Оценка деловой активности

Оборачиваемость ТМЗ

Анализ оборачиваемости ТМЗ при первичном анализе.

Где искать ошибку?

Оценка деловой активности

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности

Период оборачиваемости ДЗ

=

Дебиторская задолженность

Среднемесячная

Оценка деловой активности

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности

Период оборачиваемости ДЗ

=

Дебиторская задолженность

Среднемесячная

Оценка деловой активности

Оборачиваемость дебиторской задолженности

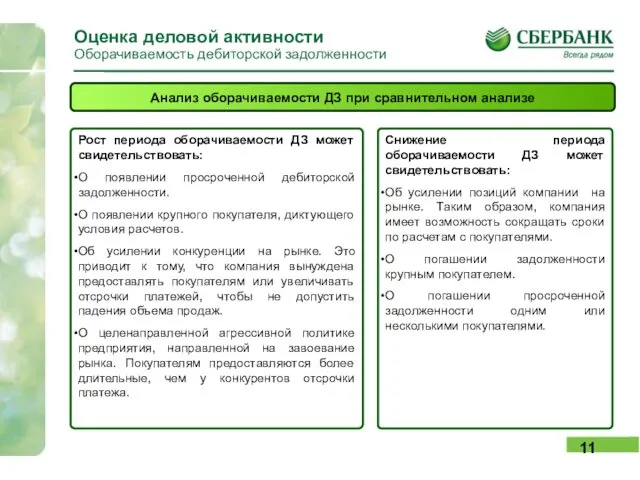

Анализ оборачиваемости ДЗ при сравнительном анализе

Рост периода

Оценка деловой активности

Оборачиваемость дебиторской задолженности

Анализ оборачиваемости ДЗ при сравнительном анализе

Рост периода

Оценка деловой активности

Оборачиваемость дебиторской задолженности

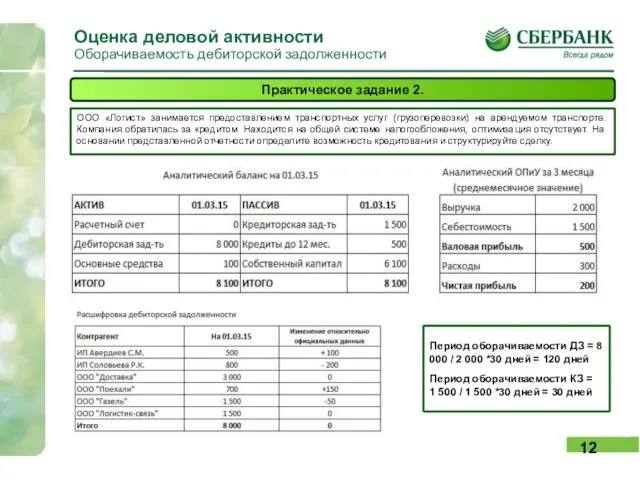

Практическое задание 2.

ООО «Логист» занимается предоставлением транспортных

Оценка деловой активности

Оборачиваемость дебиторской задолженности

Практическое задание 2.

ООО «Логист» занимается предоставлением транспортных

Оценка деловой активности

Оборачиваемость дебиторской задолженности

Решение к практическому заданию 2.

Для анализа не

Оценка деловой активности

Оборачиваемость дебиторской задолженности

Решение к практическому заданию 2.

Для анализа не

Оценка деловой активности

Оборачиваемость дебиторской задолженности

Анализ оборачиваемости ДЗ при первичном анализе.

Где искать

Оценка деловой активности

Оборачиваемость дебиторской задолженности

Анализ оборачиваемости ДЗ при первичном анализе.

Где искать

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности

Период оборачиваемости КЗ

=

Кредиторская задолженность

Среднемесячная

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности

Период оборачиваемости КЗ

=

Кредиторская задолженность

Среднемесячная

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Анализ оборачиваемости КЗ при сравнительном анализе

Рост периода

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Анализ оборачиваемости КЗ при сравнительном анализе

Рост периода

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Практическое задание 3.

ООО «Техномаркет» занимается оптовой торговлей

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Практическое задание 3.

ООО «Техномаркет» занимается оптовой торговлей

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Практическое задание 3 (продолжение)

Для расшифровки дебиторской и

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Практическое задание 3 (продолжение)

Для расшифровки дебиторской и

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Решение к практическому заданию 3.

Для определения наличия

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Решение к практическому заданию 3.

Для определения наличия

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Анализ оборачиваемости КЗ при первичном анализе.

Где искать

Оценка деловой активности

Оборачиваемость кредиторской задолженности

Анализ оборачиваемости КЗ при первичном анализе.

Где искать

Оценка деловой активности

Коэффициенты оборачиваемости ДЗ и КЗ

Коэффициент оборачиваемости ДЗ

Коэффициент оборачиваемости ДЗ

=

Выручка

Оценка деловой активности

Коэффициенты оборачиваемости ДЗ и КЗ

Коэффициент оборачиваемости ДЗ

Коэффициент оборачиваемости ДЗ

=

Выручка

Оценка деловой активности

Оборачиваемость активов

Оборачиваемость активов

Период оборачиваемости активов

=

Активы

Среднемесячная выручка

х

30 дней

Показывает сколько рублей

Оценка деловой активности

Оборачиваемость активов

Оборачиваемость активов

Период оборачиваемости активов

=

Активы

Среднемесячная выручка

х

30 дней

Показывает сколько рублей

Оценка деловой активности

Контрольные вопросы

1. Период оборачиваемости дебиторской задолженности покупателей составляет 60

Оценка деловой активности

Контрольные вопросы

1. Период оборачиваемости дебиторской задолженности покупателей составляет 60

Оценка финансовой устойчивости

Коэффициент автономии (финансовой независимости)

=

Собственный капитал

Валюта баланса

Показывает долю собственных средств

Оценка финансовой устойчивости

Коэффициент автономии (финансовой независимости)

=

Собственный капитал

Валюта баланса

Показывает долю собственных средств

Оценка финансовой устойчивости

Анализ коэффициента автономии при сравнительном анализе

Рост коэффициента автономии может

Оценка финансовой устойчивости

Анализ коэффициента автономии при сравнительном анализе

Рост коэффициента автономии может

Оценка финансовой устойчивости

Контрольные вопросы

1. Валюта баланса равна 10 000 руб., в том

Оценка финансовой устойчивости

Контрольные вопросы

1. Валюта баланса равна 10 000 руб., в том

Оценка ликвидности

Коэффициенты текущей и абсолютной ликвидности

Коэффициент общей (текущей) ликвидности

=

Ликвидные средства

Коэффициент текущей

Оценка ликвидности

Коэффициенты текущей и абсолютной ликвидности

Коэффициент общей (текущей) ликвидности

=

Ликвидные средства

Коэффициент текущей

Оценка ликвидности

Анализ текущей ликвидности при сравнительном анализе

Рост показателя ликвидности может свидетельствовать:

За

Оценка ликвидности

Анализ текущей ликвидности при сравнительном анализе

Рост показателя ликвидности может свидетельствовать:

За

Оценка ликвидности и финансовой устойчивости

Практическое задание 4.

ООО «Мода» занимается розничной торговлей

Оценка ликвидности и финансовой устойчивости

Практическое задание 4.

ООО «Мода» занимается розничной торговлей

Оценка ликвидности и финансовой устойчивости

Решение к практическому заданию 4.

1. По условиям

Оценка ликвидности и финансовой устойчивости

Решение к практическому заданию 4.

1. По условиям

Оценка ликвидности

Анализ ликвидности при первичном анализе.

Где искать ошибку?

Показатель ликвидности существенно

Оценка ликвидности

Анализ ликвидности при первичном анализе.

Где искать ошибку?

Показатель ликвидности существенно

Оценка ликвидности

Контрольные вопросы

1. Коэффициент текущей ликвидности равен 1,6. Как данный показатель

Оценка ликвидности

Контрольные вопросы

1. Коэффициент текущей ликвидности равен 1,6. Как данный показатель

Оценка эффективности деятельности

Коэффициенты рентабельности

=

Рентабельность продаж по валовой прибыли

Валовая прибыль

Выручка

Показывает, сколько валовой

Оценка эффективности деятельности

Коэффициенты рентабельности

=

Рентабельность продаж по валовой прибыли

Валовая прибыль

Выручка

Показывает, сколько валовой

Оценка эффективности деятельности

Коэффициенты рентабельности

Анализ рентабельности при сравнительном анализе

Рост показателя рентабельности по

Оценка эффективности деятельности

Коэффициенты рентабельности

Анализ рентабельности при сравнительном анализе

Рост показателя рентабельности по

Оценка эффективности деятельности

Коэффициенты рентабельности

Практическое задание 5.

ООО «Строитель»занимается розничной торговлей стройматериалами. Система

Оценка эффективности деятельности

Коэффициенты рентабельности

Практическое задание 5.

ООО «Строитель»занимается розничной торговлей стройматериалами. Система

Оценка эффективности деятельности

Коэффициенты рентабельности

Решение к практическому заданию 5.

1. Посчитаем среднемесячное значение

Оценка эффективности деятельности

Коэффициенты рентабельности

Решение к практическому заданию 5.

1. Посчитаем среднемесячное значение

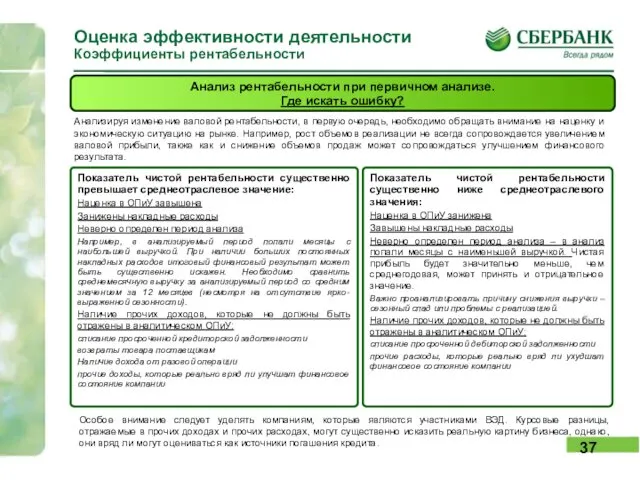

Оценка эффективности деятельности

Коэффициенты рентабельности

Анализ рентабельности при первичном анализе.

Где искать ошибку?

Показатель

Оценка эффективности деятельности

Коэффициенты рентабельности

Анализ рентабельности при первичном анализе.

Где искать ошибку?

Показатель

Impôt des personnes physiques. Quelques principes

Impôt des personnes physiques. Quelques principes Презентация со всеми таблицами по финансовым показателям крупных фармацевтических компаний

Презентация со всеми таблицами по финансовым показателям крупных фармацевтических компаний Міжнародна міжбанківська мережа SWIFT

Міжнародна міжбанківська мережа SWIFT Технический анализ рынка ценных бумаг. Понятие ценового тренда

Технический анализ рынка ценных бумаг. Понятие ценового тренда Учет таможенных платежей при экспорте и импорте

Учет таможенных платежей при экспорте и импорте Что такое ипотека?

Что такое ипотека? Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11 Финансы

Финансы Финансовое планирование. Бюджетирование на предприятии

Финансовое планирование. Бюджетирование на предприятии Патентная система налогообложения

Патентная система налогообложения Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Алгоритм розрахунку показників оцінки майнового стану підприємства

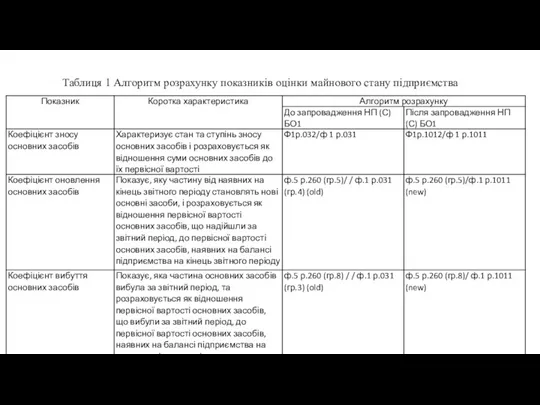

Алгоритм розрахунку показників оцінки майнового стану підприємства Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Валютный рынок и валютные операции

Валютный рынок и валютные операции Правові основи грошового обігу та розрахунків

Правові основи грошового обігу та розрахунків Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Розрахунково-платіжна дисципліна в системі розрахункових платежежів

Розрахунково-платіжна дисципліна в системі розрахункових платежежів Финансовая политика, финансовая стратегия и финансовая тактика, финансовый механизм

Финансовая политика, финансовая стратегия и финансовая тактика, финансовый механизм Виды пенсионного обеспечения в РФ

Виды пенсионного обеспечения в РФ Определение ожидаемой доходности бизнеса (ставки дисконтирования)

Определение ожидаемой доходности бизнеса (ставки дисконтирования) Скрипт Годовая подписка на Халве

Скрипт Годовая подписка на Халве Салықтар және салық салу. Тақырып 6

Салықтар және салық салу. Тақырып 6 World Bank

World Bank Сущность предпринимательства и предпринимательской деятельности

Сущность предпринимательства и предпринимательской деятельности Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику

Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения

Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения География на купюрах

География на купюрах