- Международные Стандарты Финансовой Отчетности

Содержание

- 2. П Л А Н Содержание МСФО (IAS) 11 «Договоры на строительство» Содержание МСФО (IAS) 17 «Аренда»

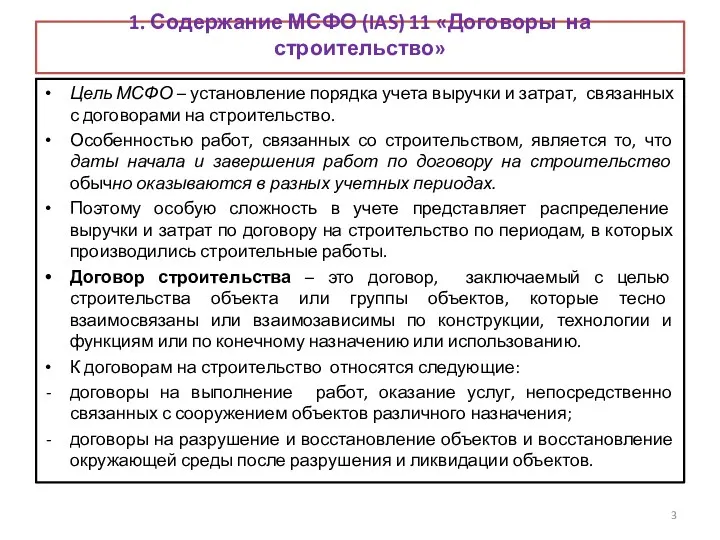

- 3. 1. Содержание МСФО (IAS) 11 «Договоры на строительство» Цель МСФО – установление порядка учета выручки и

- 4. Такие договоры бывают двух видов: договор с фиксированной ценой – договор на строительство, по которому стороны

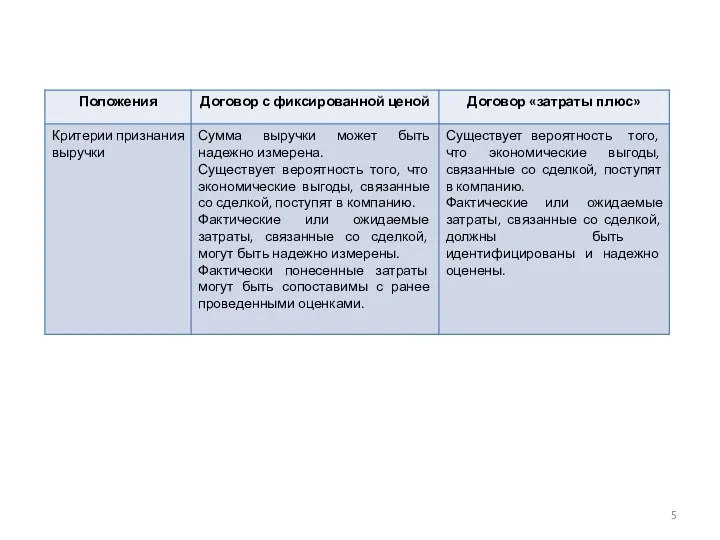

- 6. Из таблицы видно, что перечень критериев для договора с фиксированной ценой шире, чем для договора «затраты

- 7. затраты, которые могут относиться к деятельности по договору подряда в целом и могут быть отнесены на

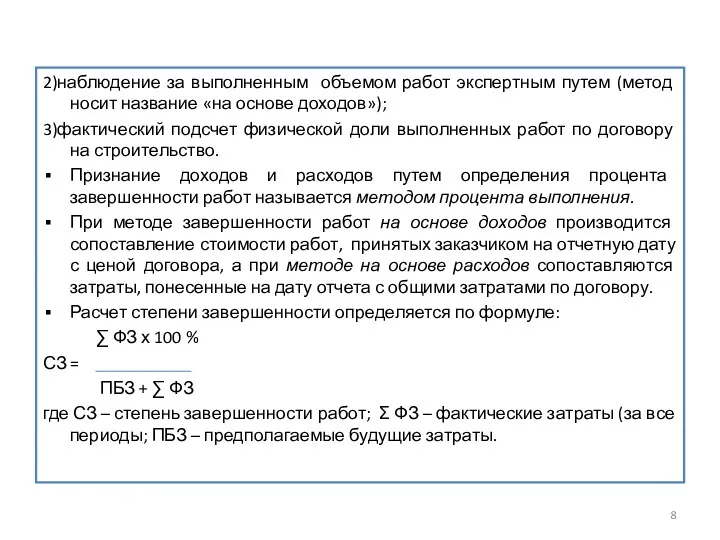

- 8. 2)наблюдение за выполненным объемом работ экспертным путем (метод носит название «на основе доходов»); 3)фактический подсчет физической

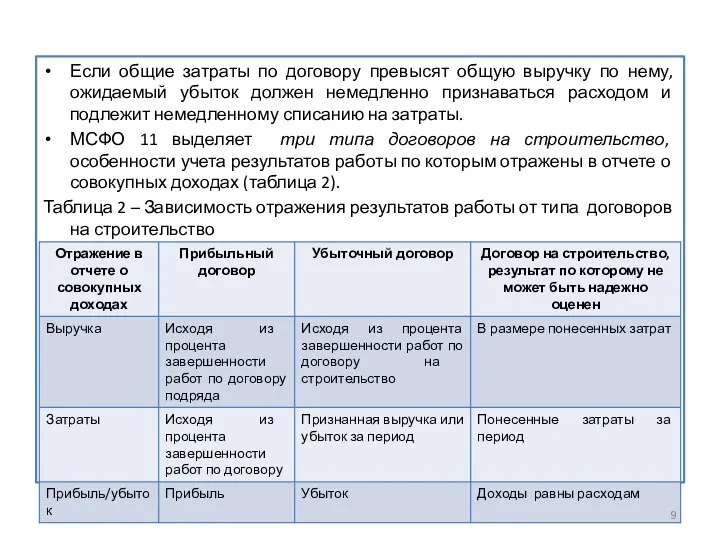

- 9. Если общие затраты по договору превысят общую выручку по нему, ожидаемый убыток должен немедленно признаваться расходом

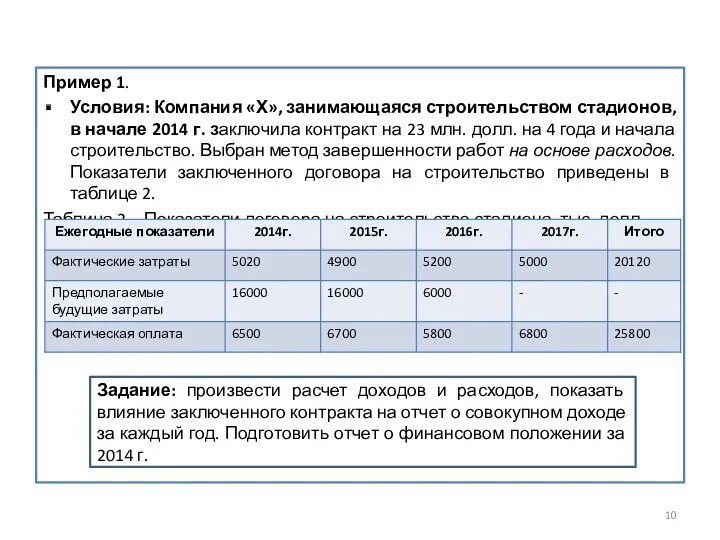

- 10. Пример 1. Условия: Компания «Х», занимающаяся строительством стадионов, в начале 2014 г. заключила контракт на 23

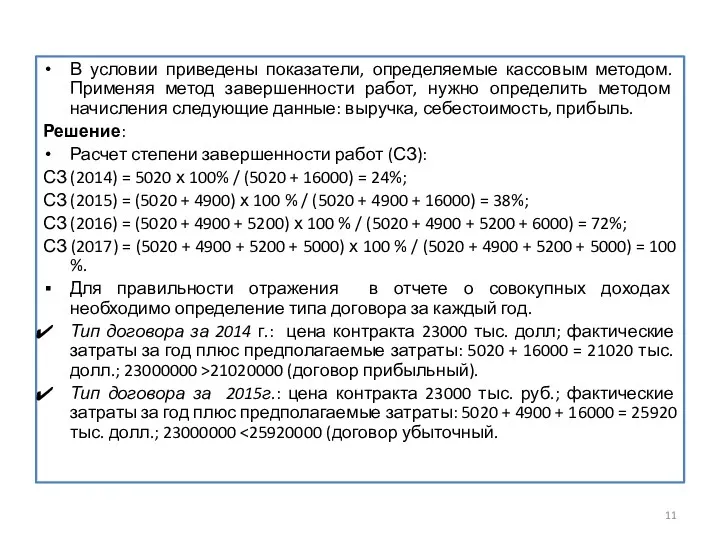

- 11. В условии приведены показатели, определяемые кассовым методом. Применяя метод завершенности работ, нужно определить методом начисления следующие

- 12. Тип договора за 2016г.: цена контракта 23000 тыс. долл.; фактические затраты за год плюс предполагаемые затраты:

- 13. Отражение фактических затрат: Дебет Расходы Кредит Кредиторская задолженность 5045 Списание фактических затрат: Дебет Себестоимость Кредит Расходы

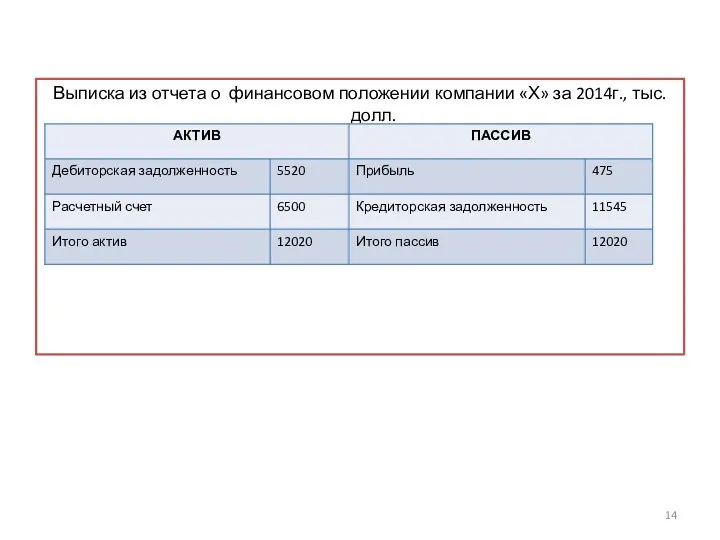

- 14. Выписка из отчета о финансовом положении компании «Х» за 2014г., тыс. долл.

- 15. Требования к раскрытию информации Компания должна раскрывать: сумму выручки по договору, признанной в качестве выручки в

- 16. 2. СОДЕРЖАНИЕ МСФО (IAS) 17 «АРЕНДА» Цель МСФО 17 «Аренда» – определение основных положений учетной политики

- 17. В отличие от российских правил в соответствии с нормами МСФО арендуемое имущество отражается на балансе арендатора,

- 18. Но если арендатор и арендодатель позже достигают соглашения об изменении условий аренды в такой степени, что

- 19. Пример 2. Порядок классификации аренды земельных участков и зданий Компания «А» заключила сделку на аренду неиспользуемых

- 20. При операционной аренде выплаты, производимые арендатором, рассматриваются как авансовые арендные платежи, которые амортизируются на протяжении срока

- 21. Срок аренды – не подлежащий уменьшению период, на который в соответствии с договором арендатор арендует актив,

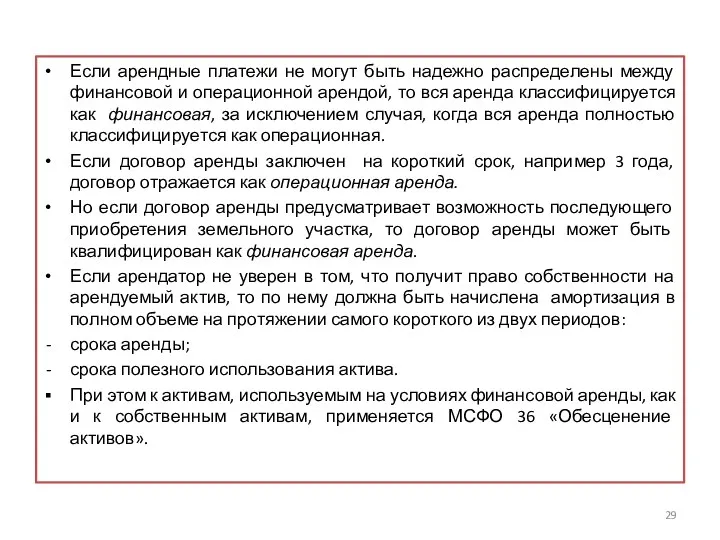

- 22. Если арендатор имеет право на покупку актива по цене, которая, как ожидается, будет существенно ниже справедливой

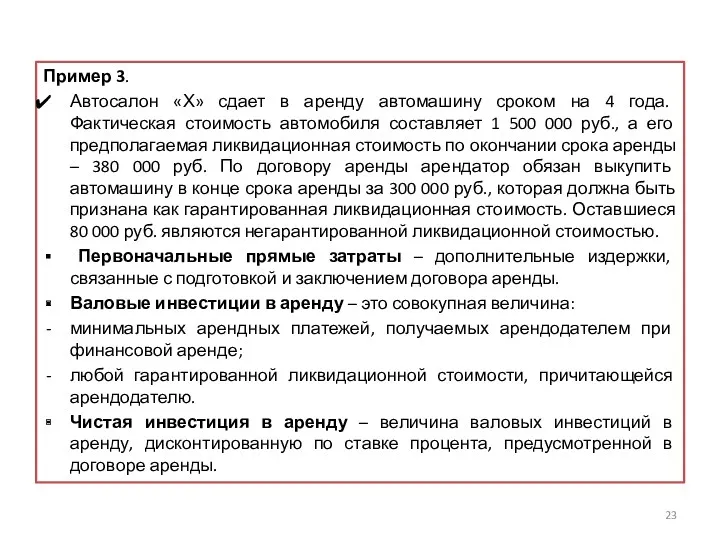

- 23. Пример 3. Автосалон «Х» сдает в аренду автомашину сроком на 4 года. Фактическая стоимость автомобиля составляет

- 24. Неполученный финансовый доход – это разница между валовой и чистой инвестицией в аренду. Ставка процента, подразумеваемая

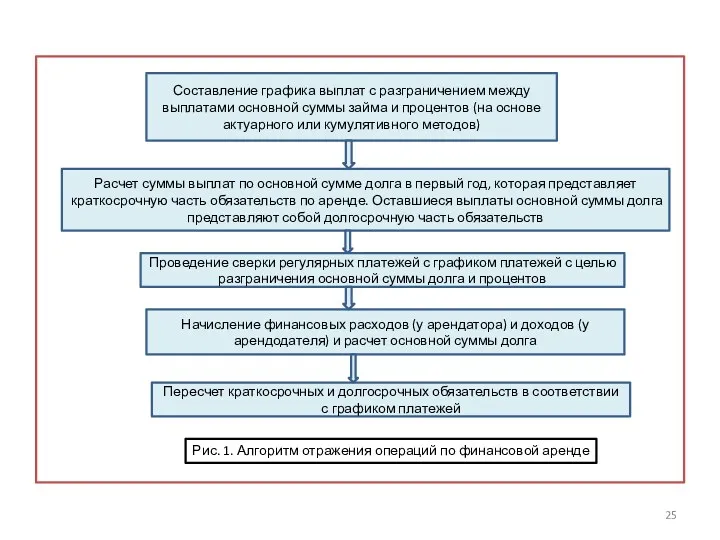

- 25. Составление графика выплат с разграничением между выплатами основной суммы займа и процентов (на основе актуарного или

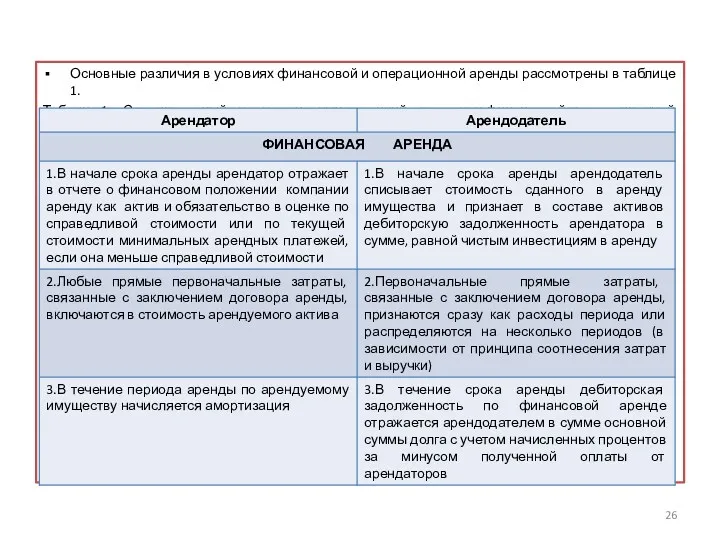

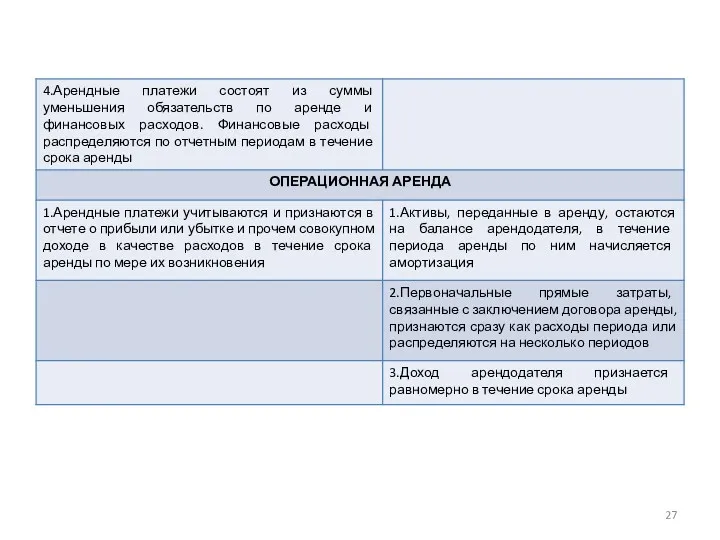

- 26. Основные различия в условиях финансовой и операционной аренды рассмотрены в таблице 1. Таблица 1 – Сравнительный

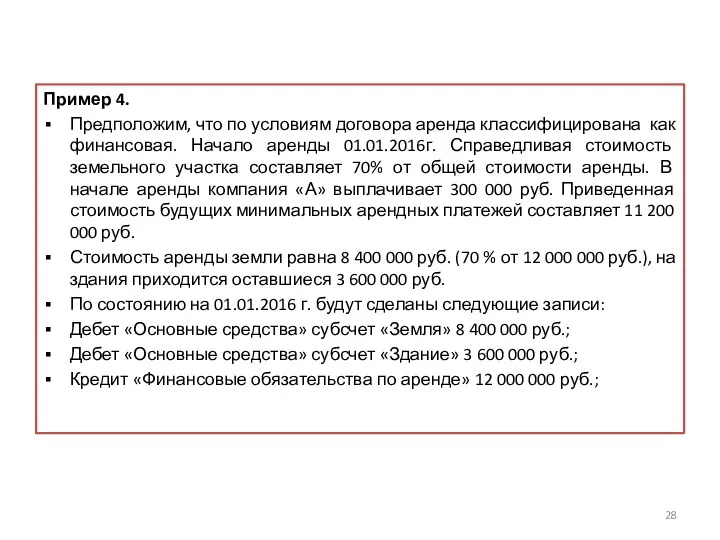

- 28. Пример 4. Предположим, что по условиям договора аренда классифицирована как финансовая. Начало аренды 01.01.2016г. Справедливая стоимость

- 29. Если арендные платежи не могут быть надежно распределены между финансовой и операционной арендой, то вся аренда

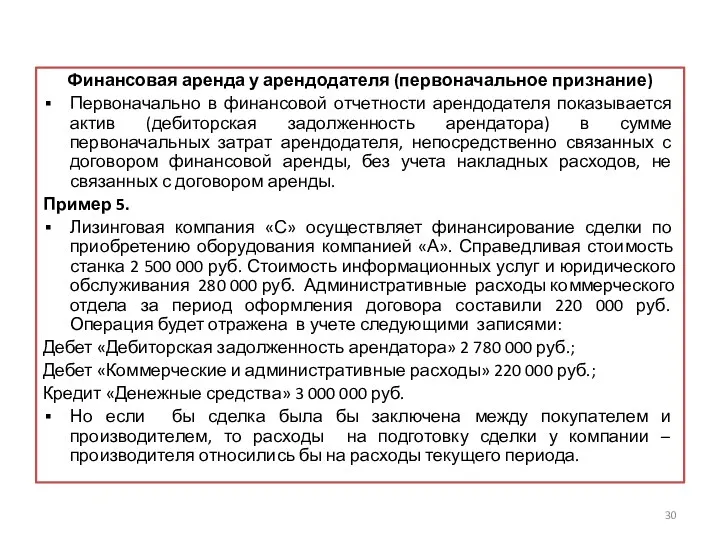

- 30. Финансовая аренда у арендодателя (первоначальное признание) Первоначально в финансовой отчетности арендодателя показывается актив (дебиторская задолженность арендатора)

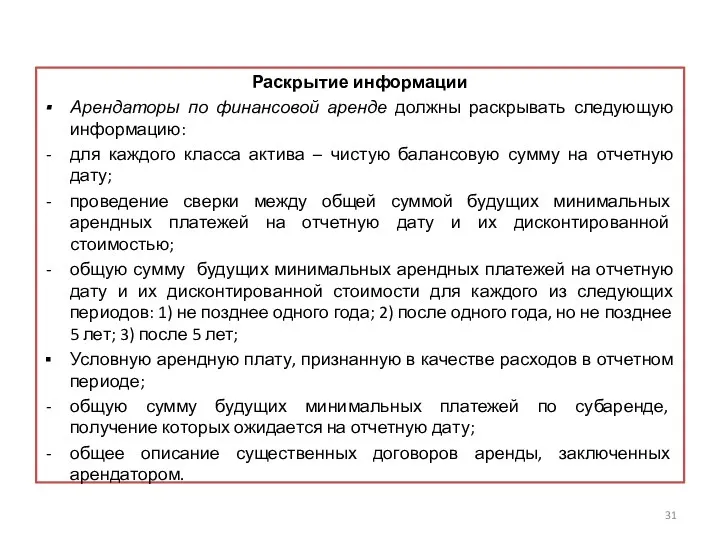

- 31. Раскрытие информации Арендаторы по финансовой аренде должны раскрывать следующую информацию: для каждого класса актива – чистую

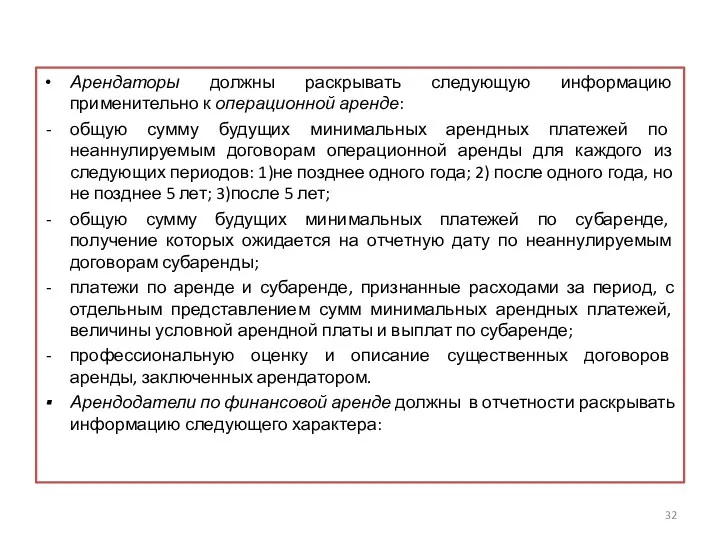

- 32. Арендаторы должны раскрывать следующую информацию применительно к операционной аренде: общую сумму будущих минимальных арендных платежей по

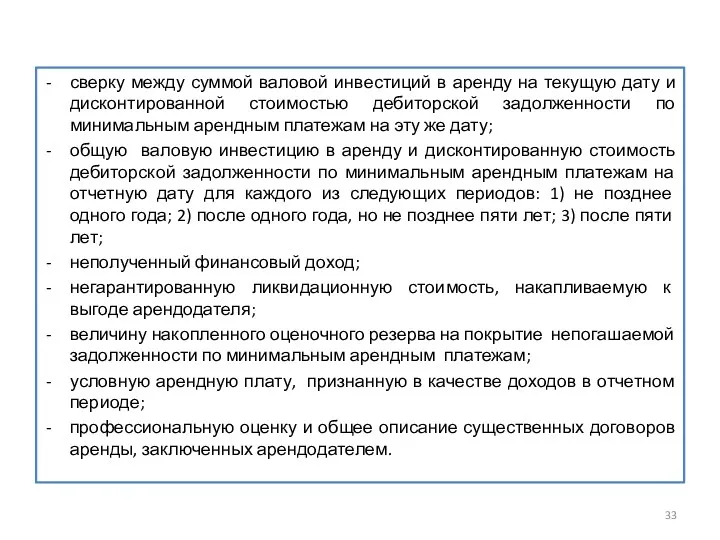

- 33. сверку между суммой валовой инвестиций в аренду на текущую дату и дисконтированной стоимостью дебиторской задолженности по

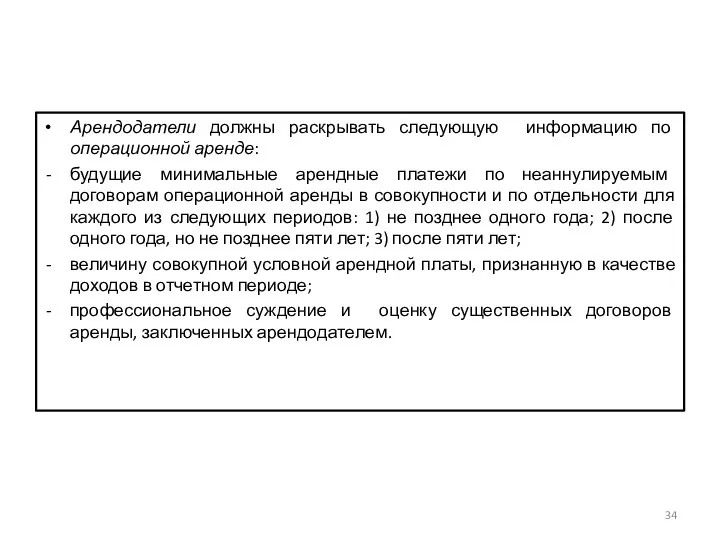

- 34. Арендодатели должны раскрывать следующую информацию по операционной аренде: будущие минимальные арендные платежи по неаннулируемым договорам операционной

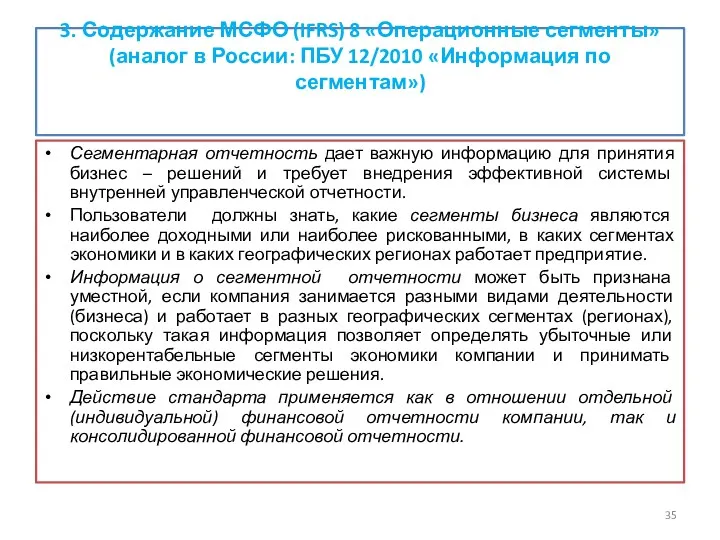

- 35. 3. Содержание МСФО (IFRS) 8 «Операционные сегменты» (аналог в России: ПБУ 12/2010 «Информация по сегментам») Сегментарная

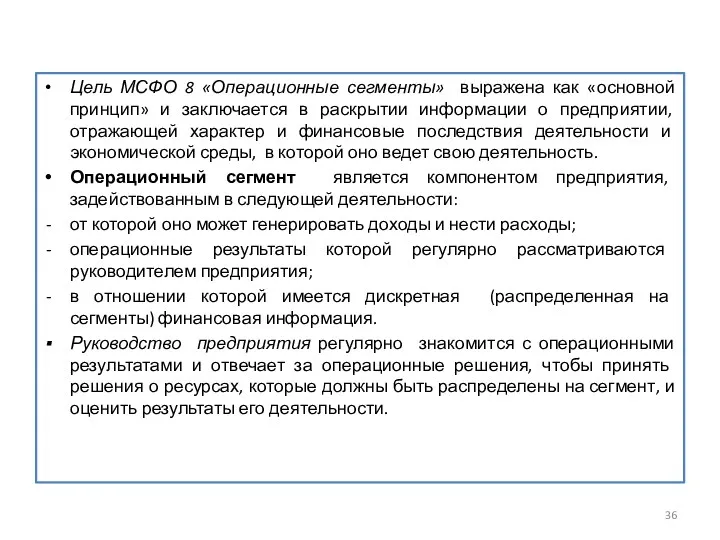

- 36. Цель МСФО 8 «Операционные сегменты» выражена как «основной принцип» и заключается в раскрытии информации о предприятии,

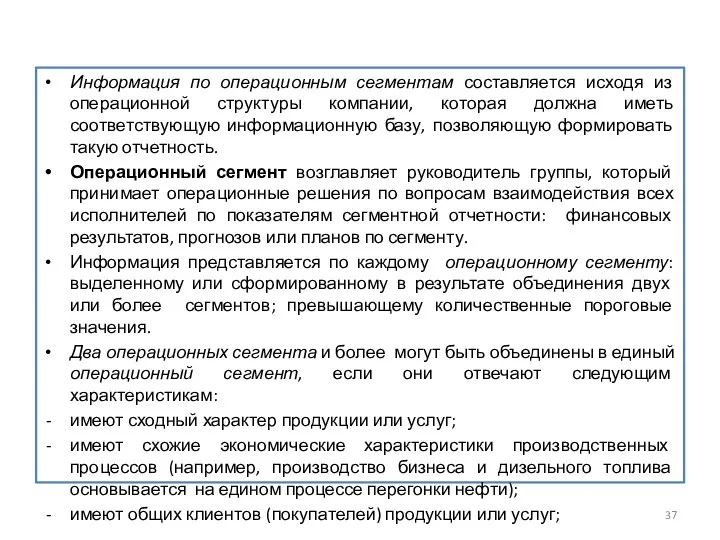

- 37. Информация по операционным сегментам составляется исходя из операционной структуры компании, которая должна иметь соответствующую информационную базу,

- 38. имеют сходный способ распространения продукции или предоставления услуг; применяют единую или смежную нормативно – правовую базу.

- 39. Операционные сегменты, показатели которых ниже какого – либо из вышеназванных количественных пороговых значений, могут рассматриваться в

- 40. Если операционный сегмент выделен в качестве отчетного в текущем периоде, то данные по сегменту за предыдущий

- 41. 2)внеоборотные активы (основные средства, инвестиционная собственность и нематериальные активы), отличные от финансовых инструментов, отложенных налоговых активов,

- 42. Также компания должна представить отдельно информацию о степени зависимости ее деятельности от крупных клиентов. Если выручка

- 43. Раскрытие информации в отчетности В финансовой отчетности компании должна быть раскрыта информация следующего характера: перечислены факторы,

- 44. 4. Содержание МСФО (IAS) 40 «Инвестиционная недвижимость» Свободные денежные средства можно инвестировать не только в ценные

- 45. Таким образом, объект инвестиционной недвижимости должен использоваться для извлечения инвестиционных доходов – доходов в виде арендных

- 46. В соответствии с МСФО 40 к инвестиционной недвижимости применяются те же критерии признания, что и к

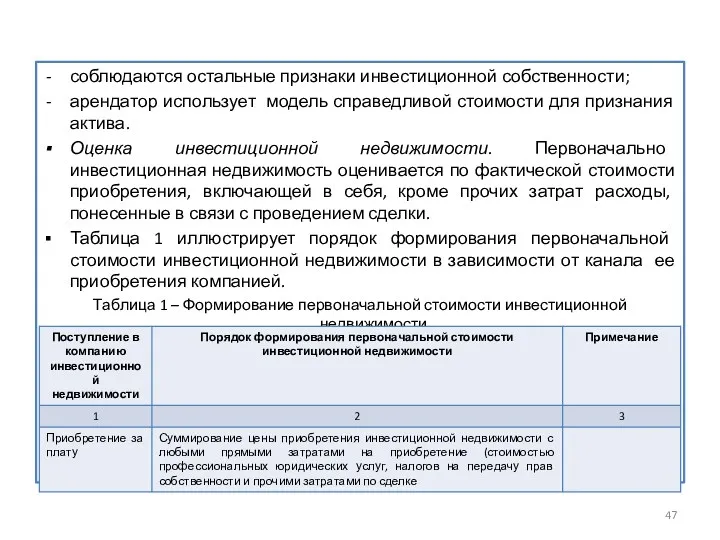

- 47. соблюдаются остальные признаки инвестиционной собственности; арендатор использует модель справедливой стоимости для признания актива. Оценка инвестиционной недвижимости.

- 49. При оплате денежными средствами в бухгалтерском учете первоначальное признание инвестиционной недвижимости отражается проводкой: Дебет счета «Инвестиционная

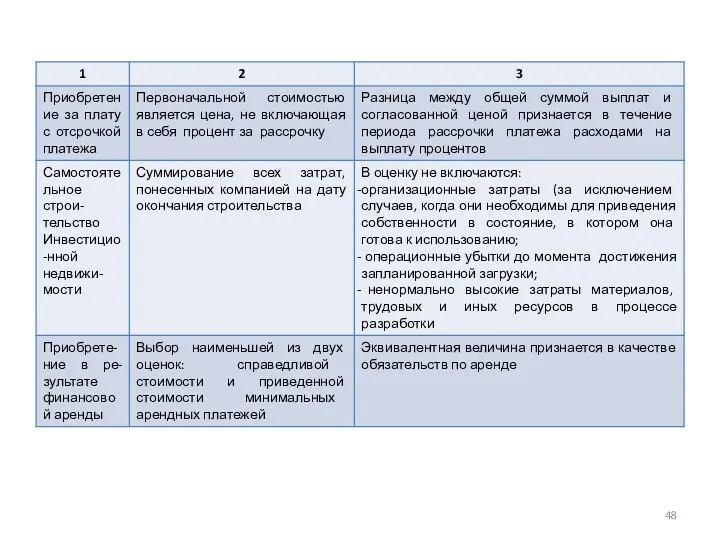

- 50. Последующие затраты в инвестиционную недвижимость и их оценка Последующие затраты, необходимость которых связана с эксплуатацией объектов

- 51. модель учета по справедливой стоимости; 2) модель учета по фактической стоимости. В первом случае инвестиционная недвижимость

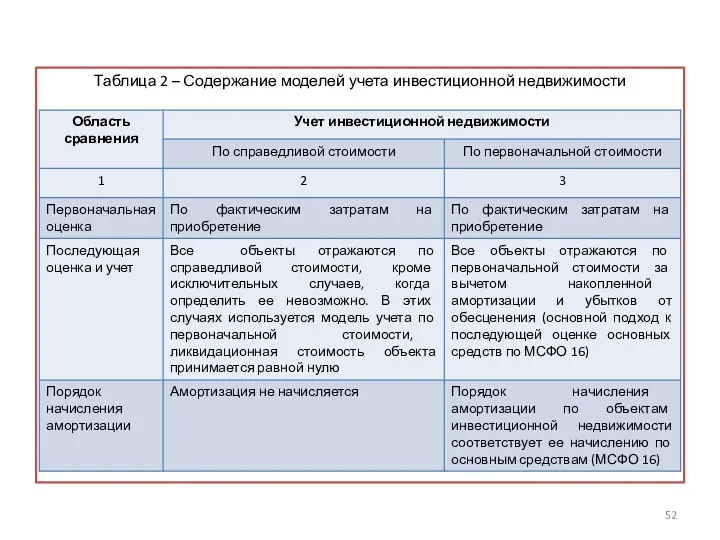

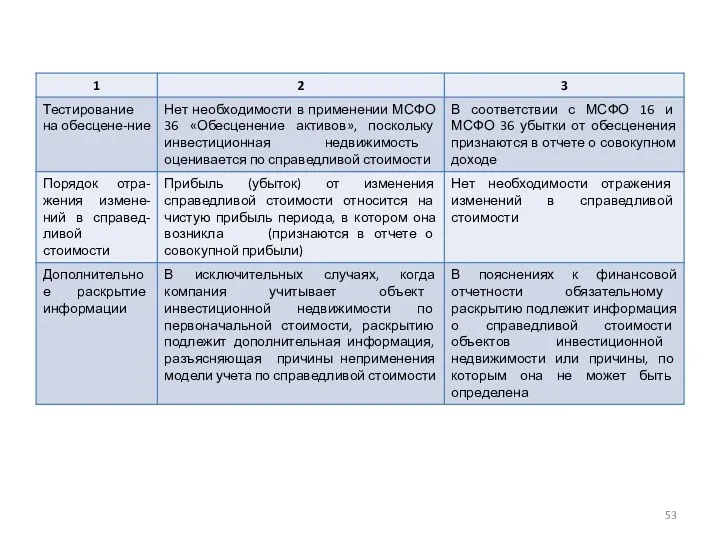

- 52. Таблица 2 – Содержание моделей учета инвестиционной недвижимости

- 54. Независимо от модели, которую избрала компания, МСФО 40 предписывает всем компаниям определять справедливую стоимость инвестиционной недвижимости.

- 55. В связи с этим МСФО 40 поощряет (но не требует), чтобы оценка по справедливой стоимости осуществлялась

- 56. В тех случаях, когда справедливую стоимость инвестиционной недвижимости достоверно оценить невозможно, ее нужно учитывать по фактическим

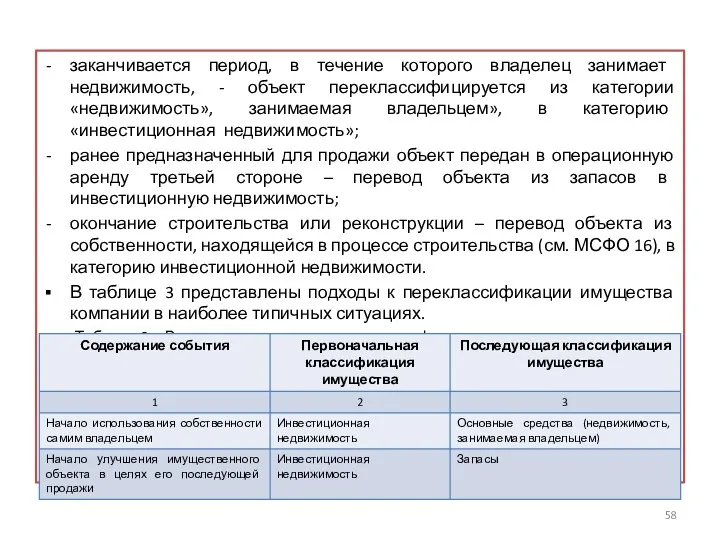

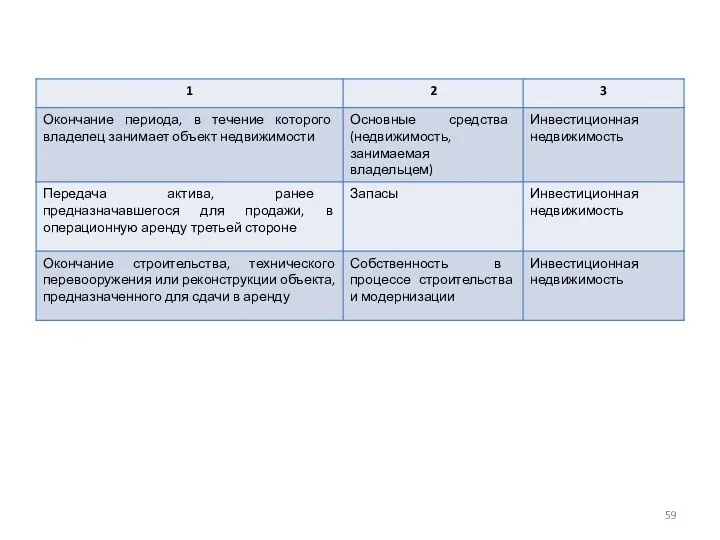

- 57. Переклассификация объектов инвестиционной недвижимости. В процессе деятельности компании способ использования активов может меняться. В связи с

- 58. заканчивается период, в течение которого владелец занимает недвижимость, - объект переклассифицируется из категории «недвижимость», занимаемая владельцем»,

- 60. МСФО 40 определен порядок оценки объектов имущества после проведения переклассификации. Так, при переклассификации объекта инвестиционной недвижимости,

- 61. Любое увеличение балансовой стоимости объекта недвижимости отражается следующим образом: если такое увеличение восстанавливает ранее выявленный убыток

- 62. отражение результатов уценки объекта инвестиционной недвижимости (отрицательный результат): Дебет счета «Расход от переоценки инвестиционной недвижимости» Кредит

- 63. 1 января 2016 г. балансовая стоимость объектов была равна соответственно 100 тыс., 80 тыс., 90 тыс.,

- 64. Перемещение объекта из категории «Инвестиционная недвижимость» в категорию «Основные средства» отражается записью: Дебет счета «Основные средства»

- 65. Выбытие объектов инвестиционной недвижимости Выбытие может осуществляться двумя путями: продажи объекта инвестиционной недвижимости; его передачи по

- 66. Если чистая стоимость реализации превышает балансовую стоимость объекта инвестиционной недвижимости, то составляется бухгалтерская запись: Дебет счета

- 67. Раскрытие информации в примечаниях к финансовой отчетности Требования МСФО 40 по раскрытию дополнительной информации в пояснениях

- 68. Кроме того, раскрываются: методы и существенные допущения, использованные компанией при определении справедливой стоимости инвестиционной недвижимости. При

- 69. о приросте стоимости инвестиционной недвижимости в связи с приобретением объектов при объединении бизнеса; о приросте стоимости

- 70. о применяемых сроках полезного использования объектов инвестиционной недвижимости и нормах амортизации; об используемых методах начисления амортизации;

- 72. Скачать презентацию

П Л А Н

Содержание МСФО (IAS) 11 «Договоры на строительство»

Содержание МСФО

П Л А Н

Содержание МСФО (IAS) 11 «Договоры на строительство»

Содержание МСФО

1. Содержание МСФО (IAS) 11 «Договоры на строительство»

Цель МСФО – установление

1. Содержание МСФО (IAS) 11 «Договоры на строительство»

Цель МСФО – установление

Такие договоры бывают двух видов:

договор с фиксированной ценой – договор на

Такие договоры бывают двух видов:

договор с фиксированной ценой – договор на

Из таблицы видно, что перечень критериев для договора с фиксированной ценой

Из таблицы видно, что перечень критериев для договора с фиксированной ценой

затраты, которые могут относиться к деятельности по договору подряда в целом

затраты, которые могут относиться к деятельности по договору подряда в целом

2)наблюдение за выполненным объемом работ экспертным путем (метод носит название «на

2)наблюдение за выполненным объемом работ экспертным путем (метод носит название «на

Если общие затраты по договору превысят общую выручку по нему, ожидаемый

Если общие затраты по договору превысят общую выручку по нему, ожидаемый

Пример 1.

Условия: Компания «Х», занимающаяся строительством стадионов, в начале 2014 г.

Пример 1.

Условия: Компания «Х», занимающаяся строительством стадионов, в начале 2014 г.

В условии приведены показатели, определяемые кассовым методом. Применяя метод завершенности работ,

В условии приведены показатели, определяемые кассовым методом. Применяя метод завершенности работ,

Тип договора за 2016г.: цена контракта 23000 тыс. долл.; фактические затраты

Тип договора за 2016г.: цена контракта 23000 тыс. долл.; фактические затраты

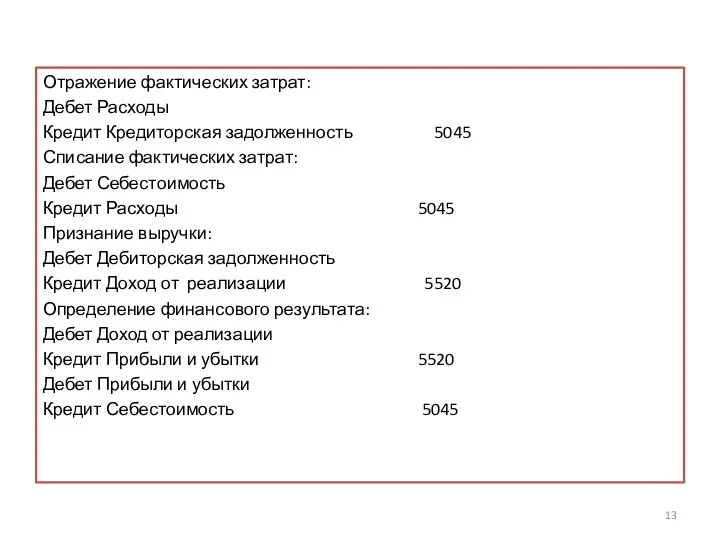

Отражение фактических затрат:

Дебет Расходы

Кредит Кредиторская задолженность 5045

Списание фактических затрат:

Дебет Себестоимость

Кредит Расходы

Отражение фактических затрат:

Дебет Расходы

Кредит Кредиторская задолженность 5045

Списание фактических затрат:

Дебет Себестоимость

Кредит Расходы

Выписка из отчета о финансовом положении компании «Х» за 2014г., тыс.

Выписка из отчета о финансовом положении компании «Х» за 2014г., тыс.

Требования к раскрытию информации

Компания должна раскрывать:

сумму выручки по договору, признанной

Требования к раскрытию информации

Компания должна раскрывать:

сумму выручки по договору, признанной

2. СОДЕРЖАНИЕ МСФО (IAS) 17 «АРЕНДА»

Цель МСФО 17 «Аренда» – определение

2. СОДЕРЖАНИЕ МСФО (IAS) 17 «АРЕНДА»

Цель МСФО 17 «Аренда» – определение

В отличие от российских правил в соответствии с нормами МСФО арендуемое

В отличие от российских правил в соответствии с нормами МСФО арендуемое

Но если арендатор и арендодатель позже достигают соглашения об изменении условий

Но если арендатор и арендодатель позже достигают соглашения об изменении условий

Пример 2. Порядок классификации аренды земельных участков и зданий

Компания «А» заключила

Пример 2. Порядок классификации аренды земельных участков и зданий

Компания «А» заключила

При операционной аренде выплаты, производимые арендатором, рассматриваются как авансовые арендные платежи,

При операционной аренде выплаты, производимые арендатором, рассматриваются как авансовые арендные платежи,

Срок аренды – не подлежащий уменьшению период, на который в соответствии

Срок аренды – не подлежащий уменьшению период, на который в соответствии

Если арендатор имеет право на покупку актива по цене, которая, как

Если арендатор имеет право на покупку актива по цене, которая, как

Пример 3.

Автосалон «Х» сдает в аренду автомашину сроком на 4 года.

Пример 3.

Автосалон «Х» сдает в аренду автомашину сроком на 4 года.

Неполученный финансовый доход – это разница между валовой и чистой инвестицией

Неполученный финансовый доход – это разница между валовой и чистой инвестицией

Составление графика выплат с разграничением между выплатами основной суммы займа и

Составление графика выплат с разграничением между выплатами основной суммы займа и

Основные различия в условиях финансовой и операционной аренды рассмотрены в таблице

Основные различия в условиях финансовой и операционной аренды рассмотрены в таблице

Пример 4.

Предположим, что по условиям договора аренда классифицирована как финансовая. Начало

Пример 4.

Предположим, что по условиям договора аренда классифицирована как финансовая. Начало

Если арендные платежи не могут быть надежно распределены между финансовой и

Если арендные платежи не могут быть надежно распределены между финансовой и

Финансовая аренда у арендодателя (первоначальное признание)

Первоначально в финансовой отчетности арендодателя показывается

Финансовая аренда у арендодателя (первоначальное признание)

Первоначально в финансовой отчетности арендодателя показывается

Раскрытие информации

Арендаторы по финансовой аренде должны раскрывать следующую информацию:

для каждого класса

Раскрытие информации

Арендаторы по финансовой аренде должны раскрывать следующую информацию:

для каждого класса

Арендаторы должны раскрывать следующую информацию применительно к операционной аренде:

общую сумму будущих

Арендаторы должны раскрывать следующую информацию применительно к операционной аренде:

общую сумму будущих

сверку между суммой валовой инвестиций в аренду на текущую дату и

сверку между суммой валовой инвестиций в аренду на текущую дату и

Арендодатели должны раскрывать следующую информацию по операционной аренде:

будущие минимальные арендные платежи

Арендодатели должны раскрывать следующую информацию по операционной аренде:

будущие минимальные арендные платежи

3. Содержание МСФО (IFRS) 8 «Операционные сегменты»

(аналог в России: ПБУ 12/2010

3. Содержание МСФО (IFRS) 8 «Операционные сегменты» (аналог в России: ПБУ 12/2010

Цель МСФО 8 «Операционные сегменты» выражена как «основной принцип» и заключается

Цель МСФО 8 «Операционные сегменты» выражена как «основной принцип» и заключается

Информация по операционным сегментам составляется исходя из операционной структуры компании, которая

Информация по операционным сегментам составляется исходя из операционной структуры компании, которая

имеют сходный способ распространения продукции или предоставления услуг;

применяют единую или

имеют сходный способ распространения продукции или предоставления услуг;

применяют единую или

Операционные сегменты, показатели которых ниже какого – либо из

вышеназванных количественных

Операционные сегменты, показатели которых ниже какого – либо из

вышеназванных количественных

Если операционный сегмент выделен в качестве отчетного в текущем периоде, то

Если операционный сегмент выделен в качестве отчетного в текущем периоде, то

2)внеоборотные активы (основные средства, инвестиционная собственность и нематериальные активы), отличные от

2)внеоборотные активы (основные средства, инвестиционная собственность и нематериальные активы), отличные от

Также компания должна представить отдельно информацию о степени зависимости ее деятельности

Также компания должна представить отдельно информацию о степени зависимости ее деятельности

Раскрытие информации в отчетности

В финансовой отчетности компании должна быть раскрыта

Раскрытие информации в отчетности

В финансовой отчетности компании должна быть раскрыта

4. Содержание МСФО (IAS) 40 «Инвестиционная недвижимость»

Свободные денежные средства можно инвестировать

4. Содержание МСФО (IAS) 40 «Инвестиционная недвижимость»

Свободные денежные средства можно инвестировать

Таким образом, объект инвестиционной недвижимости должен использоваться для извлечения инвестиционных доходов

Таким образом, объект инвестиционной недвижимости должен использоваться для извлечения инвестиционных доходов

В соответствии с МСФО 40 к инвестиционной недвижимости применяются те же

В соответствии с МСФО 40 к инвестиционной недвижимости применяются те же

соблюдаются остальные признаки инвестиционной собственности;

арендатор использует модель справедливой стоимости для признания

соблюдаются остальные признаки инвестиционной собственности;

арендатор использует модель справедливой стоимости для признания

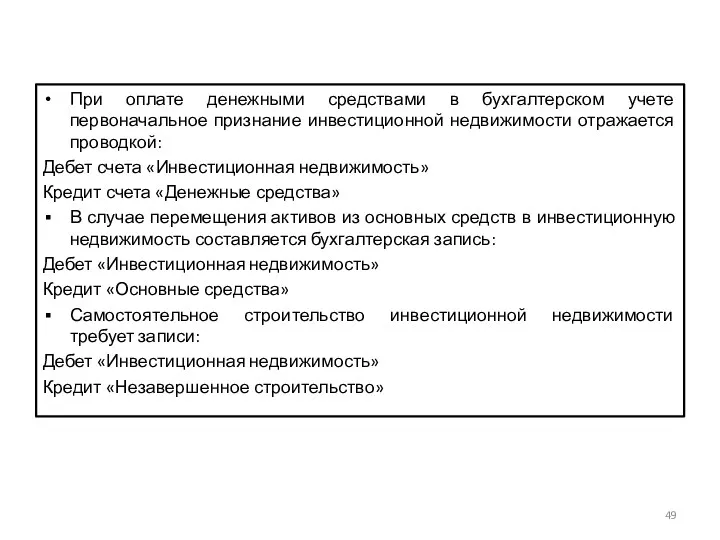

При оплате денежными средствами в бухгалтерском учете первоначальное признание инвестиционной недвижимости

При оплате денежными средствами в бухгалтерском учете первоначальное признание инвестиционной недвижимости

Последующие затраты в инвестиционную недвижимость и их оценка

Последующие затраты, необходимость которых

Последующие затраты в инвестиционную недвижимость и их оценка

Последующие затраты, необходимость которых

модель учета по справедливой стоимости;

2) модель учета по фактической стоимости.

В первом

модель учета по справедливой стоимости;

2) модель учета по фактической стоимости.

В первом

Таблица 2 – Содержание моделей учета инвестиционной недвижимости

Таблица 2 – Содержание моделей учета инвестиционной недвижимости

Независимо от модели, которую избрала компания, МСФО 40 предписывает всем компаниям

Независимо от модели, которую избрала компания, МСФО 40 предписывает всем компаниям

В связи с этим МСФО 40 поощряет (но не требует), чтобы

В связи с этим МСФО 40 поощряет (но не требует), чтобы

В тех случаях, когда справедливую стоимость инвестиционной недвижимости достоверно оценить невозможно,

В тех случаях, когда справедливую стоимость инвестиционной недвижимости достоверно оценить невозможно,

Переклассификация объектов инвестиционной недвижимости.

В процессе деятельности компании способ использования активов может

Переклассификация объектов инвестиционной недвижимости.

В процессе деятельности компании способ использования активов может

заканчивается период, в течение которого владелец занимает недвижимость, - объект переклассифицируется

заканчивается период, в течение которого владелец занимает недвижимость, - объект переклассифицируется

МСФО 40 определен порядок оценки объектов имущества после проведения переклассификации.

Так, при

МСФО 40 определен порядок оценки объектов имущества после проведения переклассификации.

Так, при

Любое увеличение балансовой стоимости объекта недвижимости отражается следующим образом: если такое

Любое увеличение балансовой стоимости объекта недвижимости отражается следующим образом: если такое

отражение результатов уценки объекта инвестиционной недвижимости (отрицательный результат):

Дебет счета «Расход от

отражение результатов уценки объекта инвестиционной недвижимости (отрицательный результат):

Дебет счета «Расход от

1 января 2016 г. балансовая стоимость объектов была равна соответственно 100

1 января 2016 г. балансовая стоимость объектов была равна соответственно 100

Перемещение объекта из категории «Инвестиционная недвижимость» в категорию «Основные средства» отражается

Перемещение объекта из категории «Инвестиционная недвижимость» в категорию «Основные средства» отражается

Выбытие объектов инвестиционной недвижимости

Выбытие может осуществляться двумя путями:

продажи объекта инвестиционной недвижимости;

его

Выбытие объектов инвестиционной недвижимости

Выбытие может осуществляться двумя путями:

продажи объекта инвестиционной недвижимости;

его

Если чистая стоимость реализации превышает балансовую стоимость объекта инвестиционной недвижимости, то

Если чистая стоимость реализации превышает балансовую стоимость объекта инвестиционной недвижимости, то

Раскрытие информации в примечаниях к финансовой отчетности

Требования МСФО 40 по раскрытию

Раскрытие информации в примечаниях к финансовой отчетности

Требования МСФО 40 по раскрытию

Кроме того, раскрываются:

методы и существенные допущения, использованные компанией при определении справедливой

Кроме того, раскрываются:

методы и существенные допущения, использованные компанией при определении справедливой

о приросте стоимости инвестиционной недвижимости в связи с приобретением объектов при

о приросте стоимости инвестиционной недвижимости в связи с приобретением объектов при

о применяемых сроках полезного использования объектов инвестиционной недвижимости и нормах амортизации;

об

о применяемых сроках полезного использования объектов инвестиционной недвижимости и нормах амортизации;

об

Accounting and finance

Accounting and finance Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) Теория кредитных рисков

Теория кредитных рисков Порядок расчета премии по результатам деятельности сотрудников бизнес-направления АВТО за продажу договоров страхования

Порядок расчета премии по результатам деятельности сотрудников бизнес-направления АВТО за продажу договоров страхования Financial planning: the ties that bind

Financial planning: the ties that bind Бюджет для граждан на 2017 - 2019 гг

Бюджет для граждан на 2017 - 2019 гг Товарные потери

Товарные потери Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Sadt по ОСАГО

Sadt по ОСАГО Учет нематериальных активов

Учет нематериальных активов Проектный фандрайзинг в сфере культуры

Проектный фандрайзинг в сфере культуры Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Банк Москвы

Банк Москвы География на купюрах

География на купюрах Программа реформирования пенсионной системы в Российской Федерации

Программа реформирования пенсионной системы в Российской Федерации Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Мотивация и стимулирование персонала

Мотивация и стимулирование персонала Заработная плата. Учет рабочего времени

Заработная плата. Учет рабочего времени Организация финансирования деятельности предприятия. IPO

Организация финансирования деятельности предприятия. IPO Совершенствование законов, ограничивающих деятельность финансовых пирамид

Совершенствование законов, ограничивающих деятельность финансовых пирамид Банковские счета: виды, порядок открытия и закрытия

Банковские счета: виды, порядок открытия и закрытия Валютный контроль и международные расчёты

Валютный контроль и международные расчёты Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Плюсы и минусы страхования жизни и здоровья

Плюсы и минусы страхования жизни и здоровья Escrow Ship

Escrow Ship The Valuation of Long-Term Securities

The Valuation of Long-Term Securities