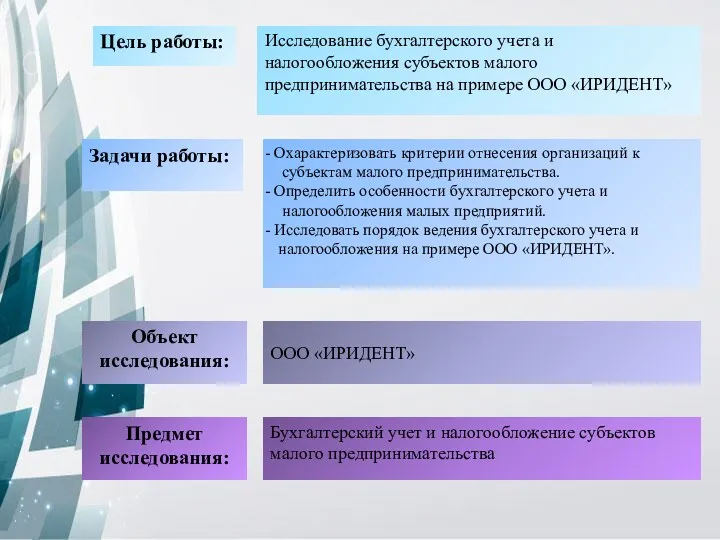

- Бухгалтерский учет и налогообложение в субъектах малого предпринимательства

Содержание

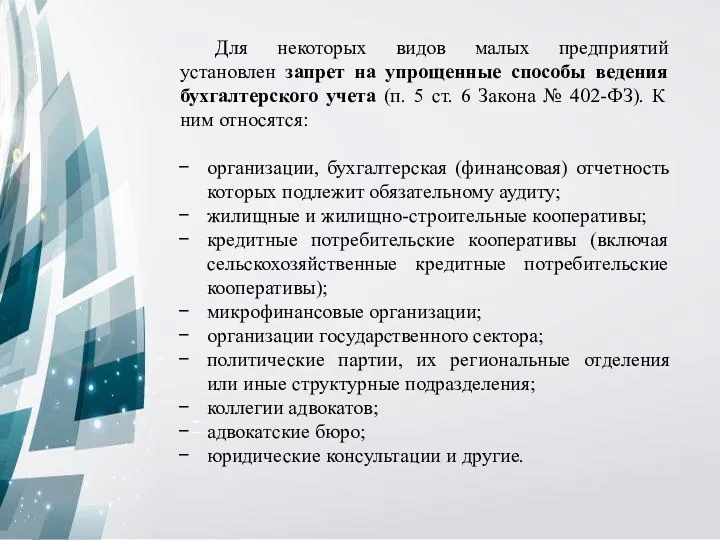

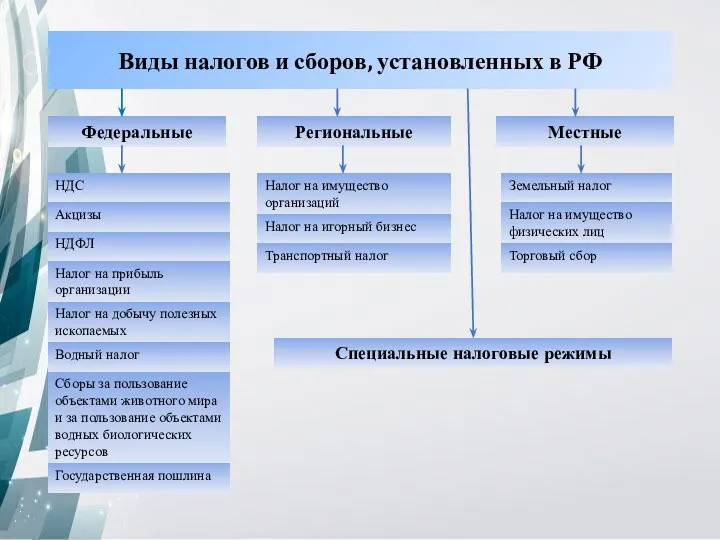

Для некоторых видов малых предприятий установлен запрет на упрощенные способы ведения

Для некоторых видов малых предприятий установлен запрет на упрощенные способы ведения

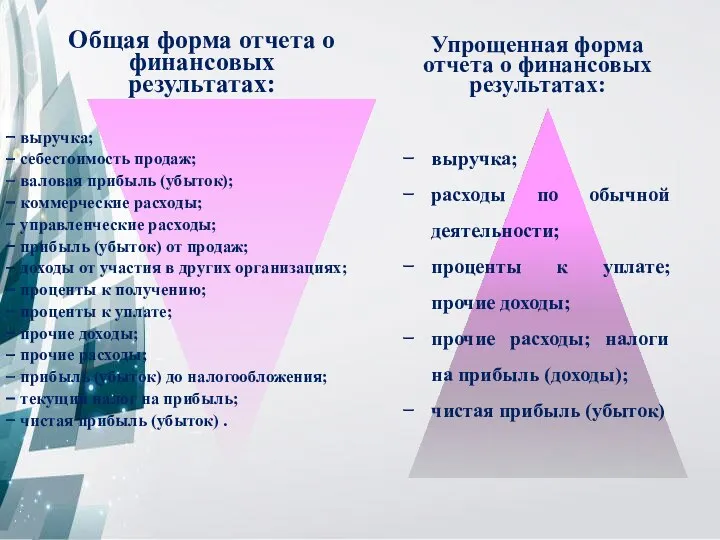

выручка;

себестоимость продаж;

валовая прибыль (убыток);

коммерческие расходы;

управленческие расходы;

прибыль (убыток) от продаж;

доходы от участия

выручка;

себестоимость продаж;

валовая прибыль (убыток);

коммерческие расходы;

управленческие расходы;

прибыль (убыток) от продаж;

доходы от участия

Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Сущность, функции, принципы финансового планирования

Сущность, функции, принципы финансового планирования Кредитование инвестиционных проектов

Кредитование инвестиционных проектов История формирования денежной системы России

История формирования денежной системы России Всемирные криптовалютнные биржи

Всемирные криптовалютнные биржи Изменения в налоговом законодательстве

Изменения в налоговом законодательстве Финансовая деятельность предприятия

Финансовая деятельность предприятия Оценка стоимости бизнеса

Оценка стоимости бизнеса Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Основний та оборотний капітал

Основний та оборотний капітал Бизнес-планирование

Бизнес-планирование Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Финансирование здравоохранения. Лекция № 4

Финансирование здравоохранения. Лекция № 4 Управление затратами

Управление затратами Доплаты и надбавки

Доплаты и надбавки Стандарт деятельности менеджера по развитию Агентских продаж (МРАП)

Стандарт деятельности менеджера по развитию Агентских продаж (МРАП) Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества

Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества Техника продажи страховых услуг

Техника продажи страховых услуг Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Грошові системи

Грошові системи Вступ. Сутність та форми інвестицій

Вступ. Сутність та форми інвестицій Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла

Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла Мер поддержки научной, научно-технической и инновационной деятельности в Новосибирской области

Мер поддержки научной, научно-технической и инновационной деятельности в Новосибирской области Разработка информационной системы складского учета средствами облачных вычислений

Разработка информационной системы складского учета средствами облачных вычислений Система мероприятий по финансированию инновационной деятельности организации ООО Автоцент Тройка

Система мероприятий по финансированию инновационной деятельности организации ООО Автоцент Тройка Кредиты и рассрочки

Кредиты и рассрочки Оценка гудвилла

Оценка гудвилла Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка

Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка