- Бизнес-планирование

Содержание

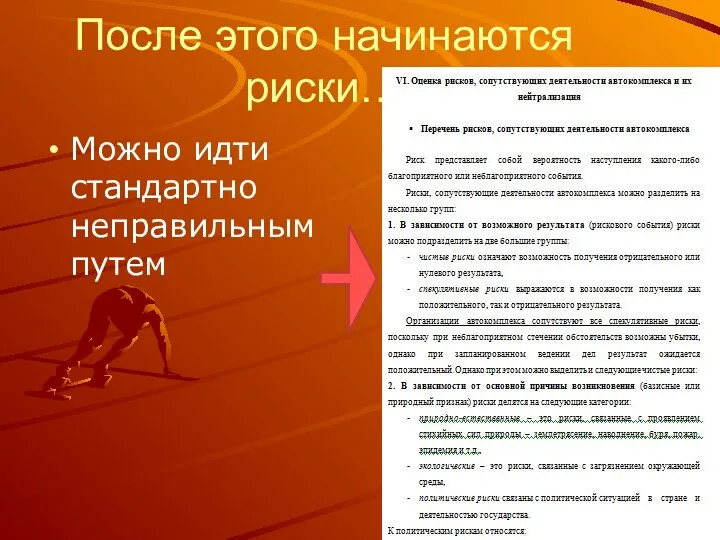

- 2. После этого начинаются риски… Можно идти стандартно неправильным путем

- 3. Или сделать более правильно Посмотреть на свой проект и определить реально присущие ему риски

- 4. Риск… От греческого – ridsa – скала В итальянском – risiko – опасность Во французском –

- 5. Существует классическая и неоклассическая теории рисков: Представители классической – А. Смит, Д. Рикардо, Дж. Милль, И.С.

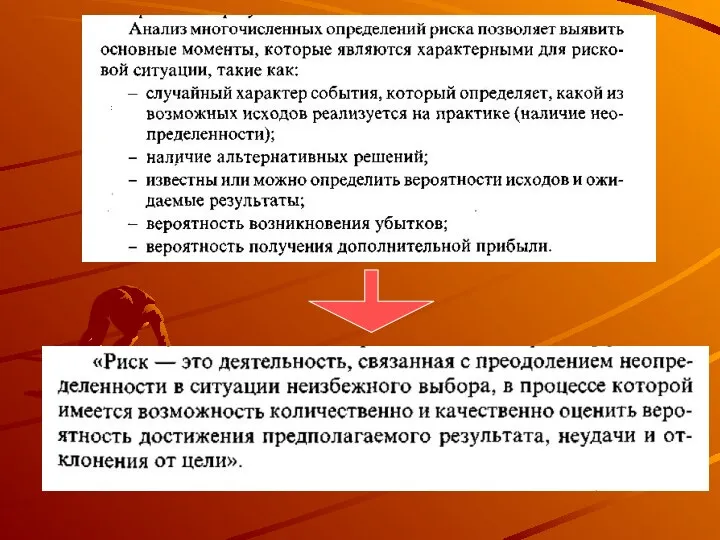

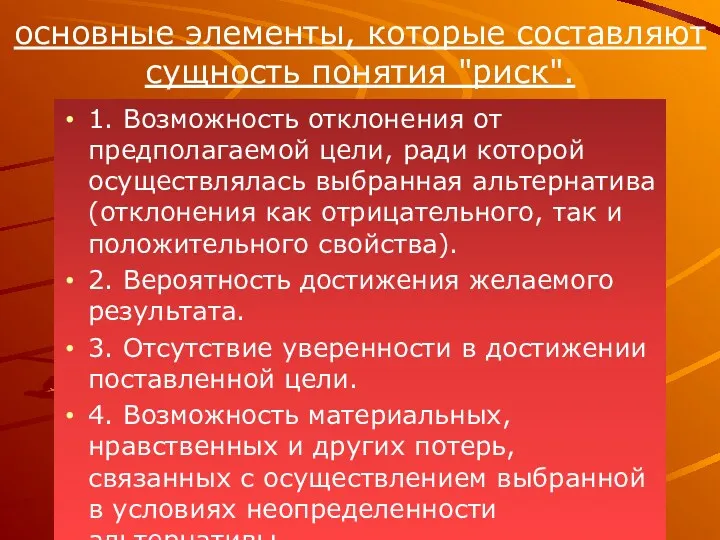

- 7. основные элементы, которые составляют сущность понятия "риск". 1. Возможность отклонения от предполагаемой цели, ради которой осуществлялась

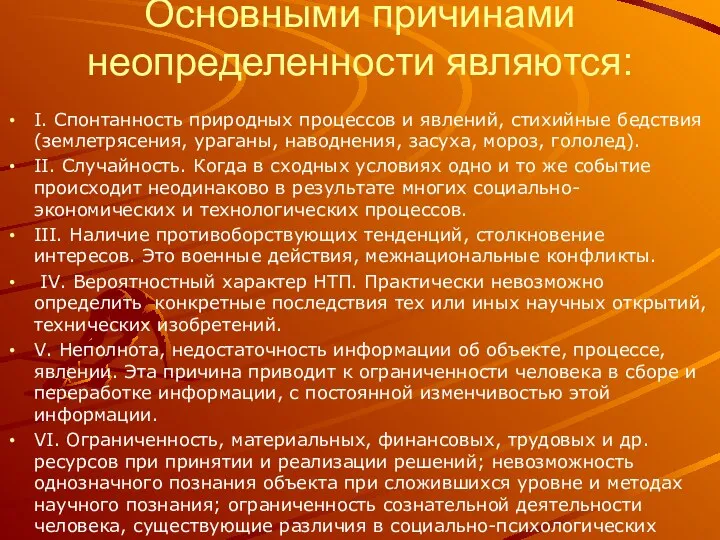

- 8. Основными причинами неопределенности являются: I. Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха,

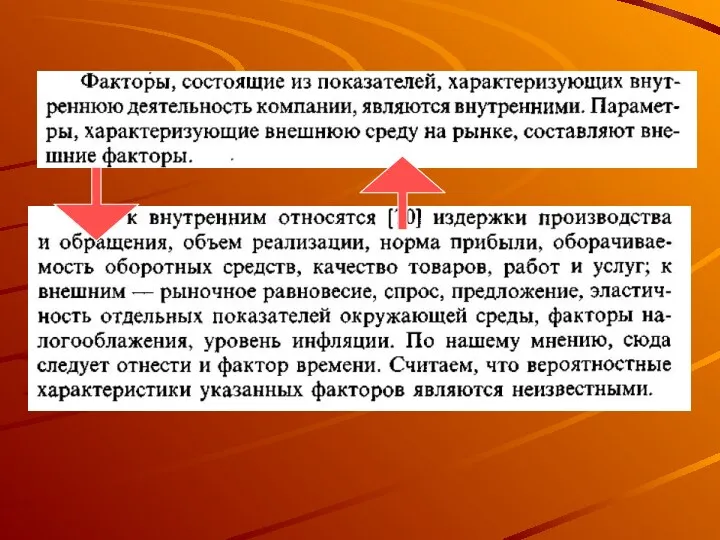

- 9. Исходя из причин неопределенности, правомерно выделить следующие факторы влияния на риск:

- 11. К основному фактору, определяющему степень рискованности любой хозяйственной операции относится… ИНФОРМАЦИЯ

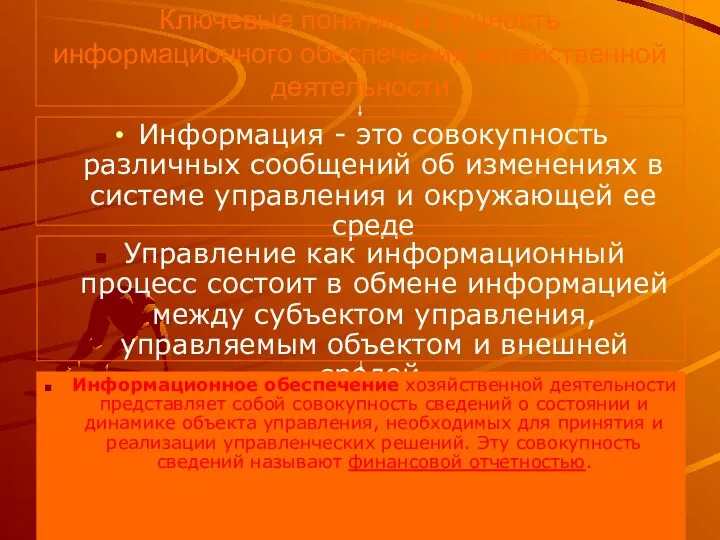

- 12. Ключевые понятия и сущность информационного обеспечения хозяйственной деятельности Информация - это совокупность различных сообщений об изменениях

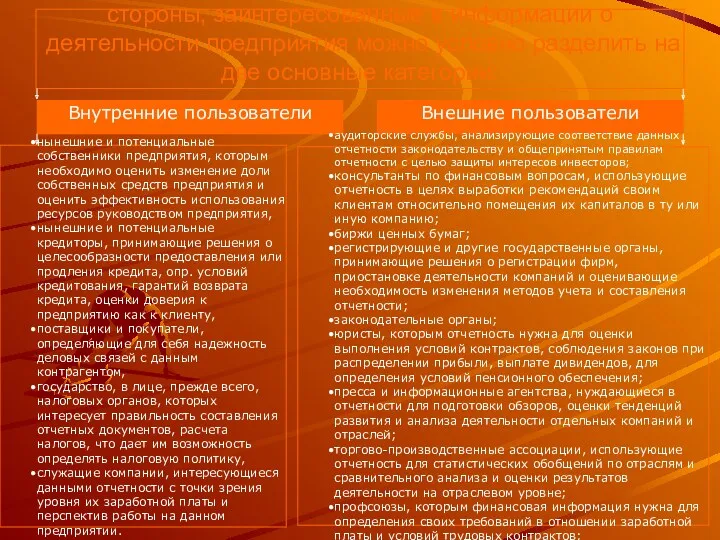

- 13. стороны, заинтересованные в информации о деятельности предприятия можно условно разделить на две основные категории: Внутренние пользователи

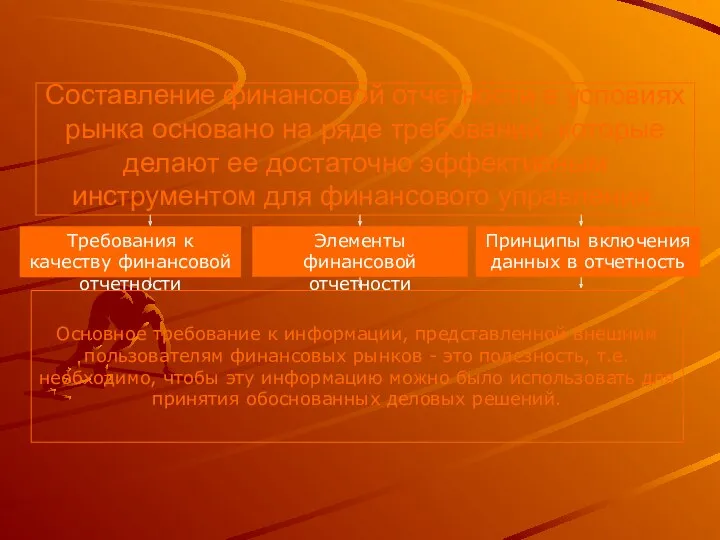

- 14. Составление финансовой отчетности в условиях рынка основано на ряде требований, которые делают ее достаточно эффективным инструментом

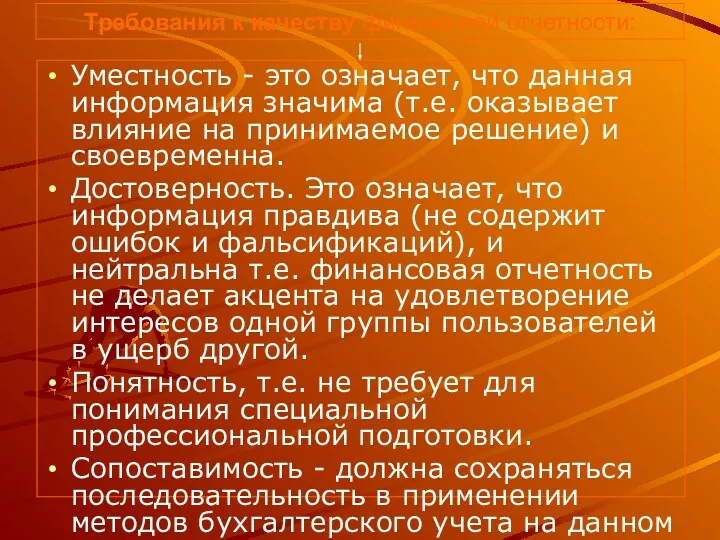

- 15. Требования к качеству финансовой отчетности: Уместность - это означает, что данная информация значима (т.е. оказывает влияние

- 16. Принципы включения данных в отчетность: Принцип двойной записи - каждая операция записывается дважды - в дебет

- 17. Основные элементы финансовой отчетности: АКТИВЫ, ОБЯЗАТЕЛЬСТВА, СОБСТВЕННЫЙ КАПИТАЛ, ДОХОДЫ, РАСХОДЫ, ПРИБЫЛЬ, УБЫТКИ характеризуют средства предприятия и

- 18. Где и как хранить информацию…???...

- 19. Основным внутрихозяйственным способом учета рисков является формирование резервов

- 20. Слово «резерв» происходит от французского «reserve», что в переводе на русский язык означает «запас», или от

- 21. Для того, чтобы грамотно сформировать резерв необходимо знать как управлять рисками. В этом процессе выделяют следующие

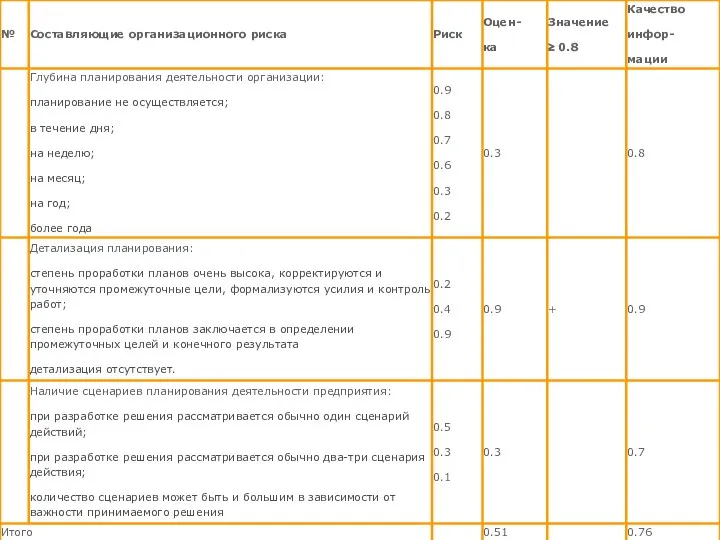

- 22. Идентификация рисков подробно рассмотрена на раздаточном материале. Обратите внимание

- 23. Существуют различные группы хозяйственных рисков, основными из которых являются: Риск случайной гибели имущества Риск повреждения имущества

- 25. Риск случайной гибели имущества - регулируется Гражданским Кодексом РФ (ст. 211)

- 26. Риск невостребованности продукции - это вероятность потерь для предприятия-изготовителя вследствие возможного отказа потребителя от его продукции.

- 27. Риск невостребованности продукции является наиболее сложным и содержательным: Изучение спроса тесно связано с оценкой невостребованной продукции,

- 29. Процесс оценки риска

- 30. Зависимость риска и информационного обеспечения

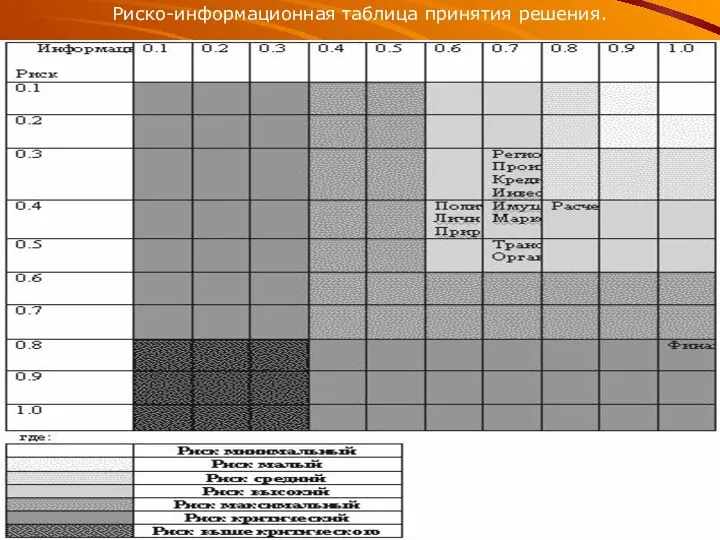

- 31. Оценка используемой информации.

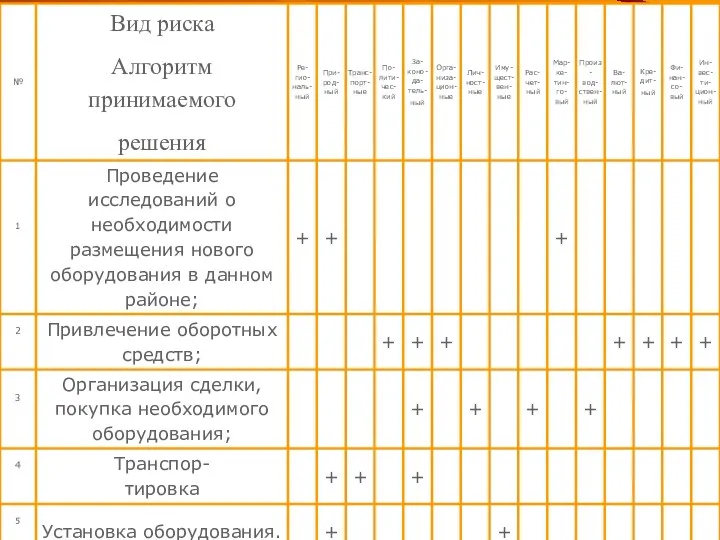

- 35. Риско-информационная таблица принятия решения.

- 36. После выявления возможных рисков и оценки их вероятности возникновения Вы должны подсчитать возможный ущерб от наступления

- 37. Итогом оценки риска является Качественный параметр (минимальный, средний, максимальный) Количественный – который представляет собой надбавку, идущую

- 38. После этого идут финансовые параметры (финплан) Это пара страниц текста и много таблиц расчетов

- 39. Финансовый план Основные направления раздела: Расчет необходимости инвестиций; Расчет кредита и схема возврата кредита (если требуется);

- 40. Далее считаем стандартные показатели инвестпривлекательности проекта Существует два способа расчёта периода окупаемости: 1 способ. Если денежные

- 41. Второй способ: Если денежные поступления по годам неодинаковы, то расчёт выполняется в несколько этапов: - находят

- 42. При этом естественно происходит дисконтирование

- 43. Далее идут приложения В текстовой форме (документы и т.д.) В табличной и графической форме

- 44. Но и это еще не все…нужно еще презентовать проект… Типовые ошибки презентации

- 45. 1 ошибка Слишком большая продолжительность выступления Вы ошибаетесь, считая, что ваше выступление очень интересно кому-то слушать.

- 46. 2 ошибка Выступлением по пунктам убивается живое общение По мнению специалистов худшим способом передавать и воспринимать

- 47. 3 ошибка Отказ репетировать свои выступления Множество руководителей, которые готовы потратить тысячи долларов на подготовку презентации,

- 48. 4 ошибка Чтение слайдов. Многие посредственные докладчики отдают предпочтение чтению текста прямо со слайдов. Сторонникам такой

- 49. 5 ошибка Монотонность речи и пренебрежение жестами. Считается, что впечатление, производимое на слушателей, на 93% зависит

- 50. Дополнительные материалы будут в письменной форме Памятка будущего миллионера Документы для регистрации Документы для расчета точки

- 51. Осталось только написать В процессе вы можете спрашивать меня и писать на адрес danilovdocent@yandex.ru

- 53. Скачать презентацию

После этого начинаются риски…

Можно идти стандартно неправильным путем

После этого начинаются риски…

Можно идти стандартно неправильным путем

Или сделать более правильно

Посмотреть на свой проект и определить реально присущие

Или сделать более правильно

Посмотреть на свой проект и определить реально присущие

Риск…

От греческого – ridsa – скала

В итальянском – risiko – опасность

Во

Риск…

От греческого – ridsa – скала

В итальянском – risiko – опасность

Во

Существует классическая и неоклассическая теории рисков:

Представители классической – А. Смит, Д.

Существует классическая и неоклассическая теории рисков:

Представители классической – А. Смит, Д.

основные элементы, которые составляют сущность понятия "риск".

1. Возможность отклонения от предполагаемой

основные элементы, которые составляют сущность понятия "риск".

1. Возможность отклонения от предполагаемой

Основными причинами неопределенности являются:

I. Спонтанность природных процессов и явлений, стихийные бедствия

Основными причинами неопределенности являются:

I. Спонтанность природных процессов и явлений, стихийные бедствия

Исходя из причин неопределенности, правомерно выделить следующие факторы влияния на риск:

Исходя из причин неопределенности, правомерно выделить следующие факторы влияния на риск:

К основному фактору, определяющему степень рискованности любой хозяйственной операции относится…

ИНФОРМАЦИЯ

К основному фактору, определяющему степень рискованности любой хозяйственной операции относится…

ИНФОРМАЦИЯ

Ключевые понятия и сущность информационного обеспечения хозяйственной деятельности

Информация - это совокупность

Ключевые понятия и сущность информационного обеспечения хозяйственной деятельности

Информация - это совокупность

стороны, заинтересованные в информации о деятельности предприятия можно условно разделить на

стороны, заинтересованные в информации о деятельности предприятия можно условно разделить на

Составление финансовой отчетности в условиях рынка основано на ряде требований, которые

Составление финансовой отчетности в условиях рынка основано на ряде требований, которые

Требования к качеству финансовой отчетности:

Уместность - это означает, что данная информация

Требования к качеству финансовой отчетности:

Уместность - это означает, что данная информация

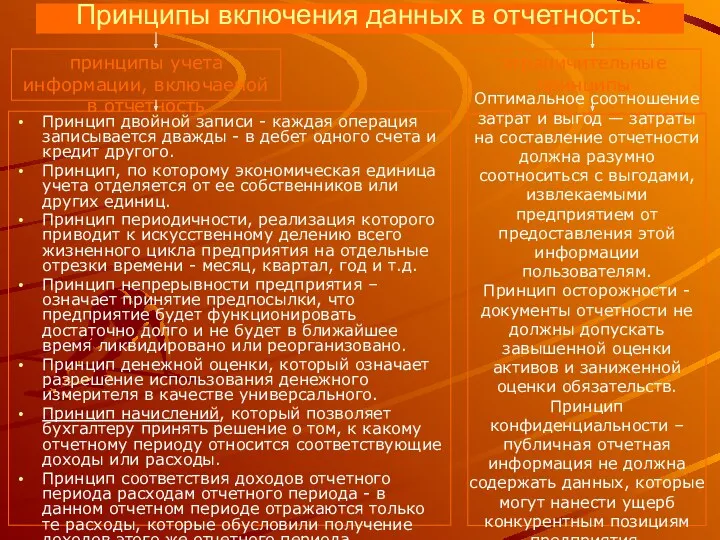

Принципы включения данных в отчетность:

Принцип двойной записи - каждая операция записывается

Принципы включения данных в отчетность:

Принцип двойной записи - каждая операция записывается

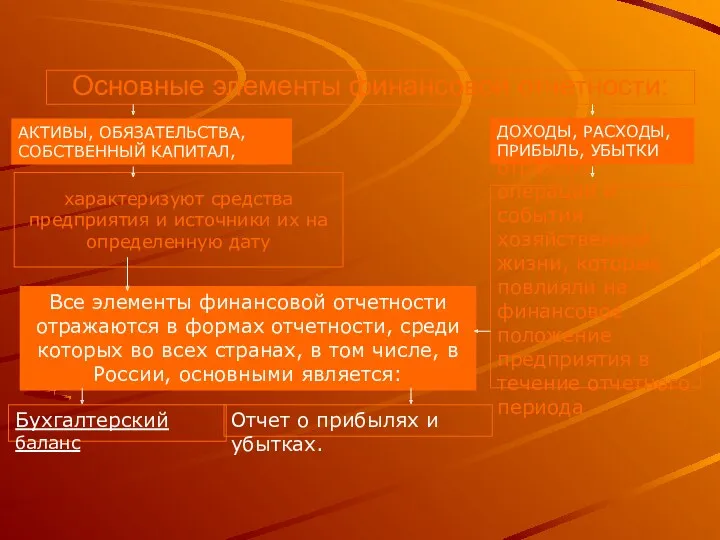

Основные элементы финансовой отчетности:

АКТИВЫ, ОБЯЗАТЕЛЬСТВА, СОБСТВЕННЫЙ КАПИТАЛ,

ДОХОДЫ, РАСХОДЫ, ПРИБЫЛЬ, УБЫТКИ

Основные элементы финансовой отчетности:

АКТИВЫ, ОБЯЗАТЕЛЬСТВА, СОБСТВЕННЫЙ КАПИТАЛ,

ДОХОДЫ, РАСХОДЫ, ПРИБЫЛЬ, УБЫТКИ

Где и как хранить информацию…???...

Где и как хранить информацию…???...

Основным внутрихозяйственным способом учета рисков является формирование резервов

Основным внутрихозяйственным способом учета рисков является формирование резервов

Слово «резерв» происходит от французского «reserve», что в переводе на русский

Слово «резерв» происходит от французского «reserve», что в переводе на русский

Для того, чтобы грамотно сформировать резерв необходимо знать как управлять рисками.

Для того, чтобы грамотно сформировать резерв необходимо знать как управлять рисками.

Идентификация рисков подробно рассмотрена на раздаточном материале. Обратите внимание

Идентификация рисков подробно рассмотрена на раздаточном материале. Обратите внимание

Существуют различные группы хозяйственных рисков, основными из которых являются:

Риск случайной гибели

Существуют различные группы хозяйственных рисков, основными из которых являются:

Риск случайной гибели

Риск случайной гибели имущества - регулируется Гражданским Кодексом РФ

(ст. 211)

Риск случайной гибели имущества - регулируется Гражданским Кодексом РФ

(ст. 211)

Риск невостребованности продукции - это вероятность потерь для предприятия-изготовителя вследствие возможного

Риск невостребованности продукции - это вероятность потерь для предприятия-изготовителя вследствие возможного

Риск невостребованности продукции является наиболее сложным и содержательным:

Изучение спроса тесно связано

Риск невостребованности продукции является наиболее сложным и содержательным:

Изучение спроса тесно связано

Процесс оценки риска

Процесс оценки риска

Зависимость риска и информационного обеспечения

Зависимость риска и информационного обеспечения

Оценка используемой информации.

Оценка используемой информации.

Риско-информационная таблица принятия решения.

Риско-информационная таблица принятия решения.

После выявления возможных рисков и оценки их вероятности возникновения Вы должны

После выявления возможных рисков и оценки их вероятности возникновения Вы должны

Итогом оценки риска является

Качественный параметр (минимальный, средний, максимальный)

Количественный – который представляет

Итогом оценки риска является

Качественный параметр (минимальный, средний, максимальный)

Количественный – который представляет

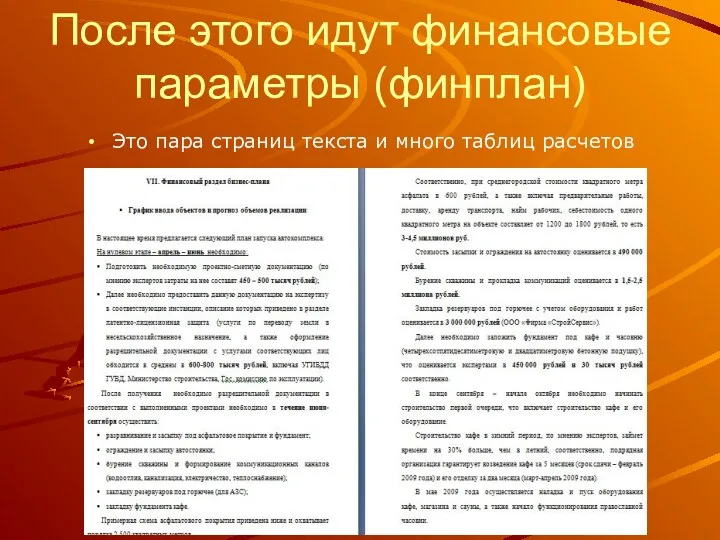

После этого идут финансовые параметры (финплан)

Это пара страниц текста и много

После этого идут финансовые параметры (финплан)

Это пара страниц текста и много

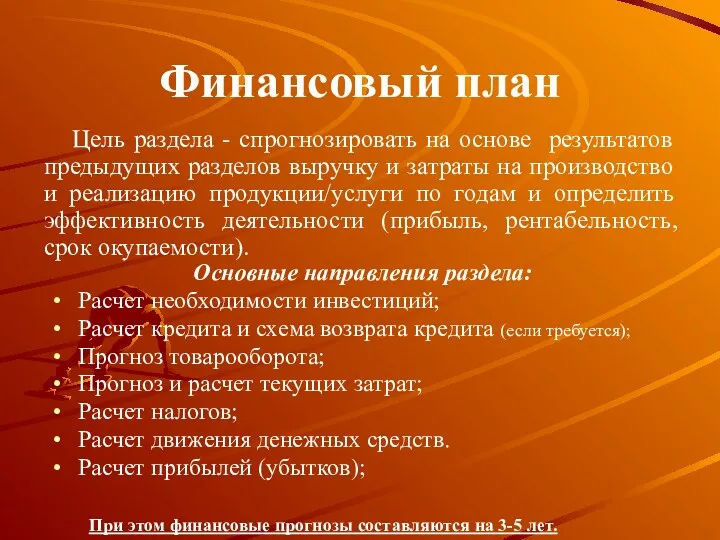

Финансовый план

Основные направления раздела:

Расчет необходимости инвестиций;

Расчет кредита и схема возврата кредита

Финансовый план

Основные направления раздела:

Расчет необходимости инвестиций;

Расчет кредита и схема возврата кредита

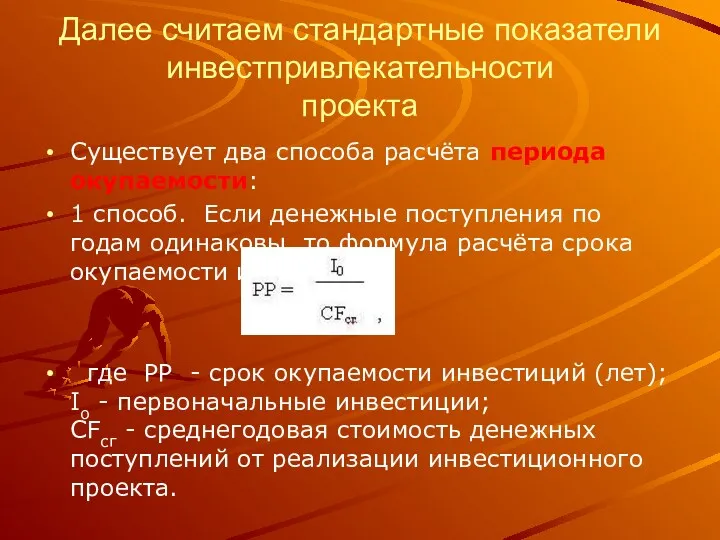

Далее считаем стандартные показатели инвестпривлекательности

проекта

Существует два способа расчёта периода окупаемости:

1

Далее считаем стандартные показатели инвестпривлекательности

проекта

Существует два способа расчёта периода окупаемости:

1

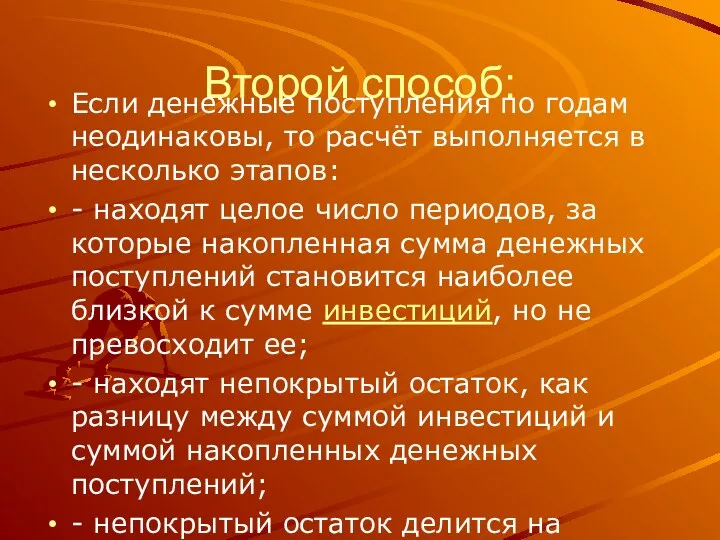

Второй способ:

Если денежные поступления по годам неодинаковы, то расчёт выполняется в

Второй способ:

Если денежные поступления по годам неодинаковы, то расчёт выполняется в

При этом естественно происходит дисконтирование

При этом естественно происходит дисконтирование

Далее идут приложения

В текстовой форме

(документы и т.д.)

В табличной и графической форме

Далее идут приложения

В текстовой форме

(документы и т.д.)

В табличной и графической форме

Но и это еще не все…нужно еще презентовать проект…

Типовые ошибки презентации

Но и это еще не все…нужно еще презентовать проект…

Типовые ошибки презентации

1 ошибка

Слишком большая продолжительность выступления

Вы ошибаетесь, считая, что ваше выступление очень

1 ошибка

Слишком большая продолжительность выступления Вы ошибаетесь, считая, что ваше выступление очень

2 ошибка

Выступлением по пунктам убивается живое общение

По мнению специалистов худшим способом

2 ошибка

Выступлением по пунктам убивается живое общение По мнению специалистов худшим способом

3 ошибка

Отказ репетировать свои выступления

Множество руководителей, которые готовы потратить тысячи

3 ошибка

Отказ репетировать свои выступления Множество руководителей, которые готовы потратить тысячи

4 ошибка

Чтение слайдов.

Многие посредственные докладчики отдают предпочтение чтению текста прямо со

4 ошибка

Чтение слайдов. Многие посредственные докладчики отдают предпочтение чтению текста прямо со

5 ошибка

Монотонность речи и пренебрежение жестами.

Считается, что впечатление, производимое на слушателей,

5 ошибка

Монотонность речи и пренебрежение жестами. Считается, что впечатление, производимое на слушателей,

Дополнительные материалы будут в письменной форме

Памятка будущего миллионера

Документы для регистрации

Документы для

Дополнительные материалы будут в письменной форме

Памятка будущего миллионера

Документы для регистрации

Документы для

Осталось только написать

В процессе вы можете спрашивать меня и писать на

Осталось только написать

В процессе вы можете спрашивать меня и писать на

Кассалық операциялар есебі

Кассалық операциялар есебі Факторинг и Форфейтинг

Факторинг и Форфейтинг Налоги, уплачиваемые гражданами

Налоги, уплачиваемые гражданами Сущность, функции и виды денег

Сущность, функции и виды денег Блокчейн и смарт-контракты

Блокчейн и смарт-контракты Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2)

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2) Страхование

Страхование Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы

Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы Анализ портфеля акций

Анализ портфеля акций Виды кредитования предприятий. Лизинг, факторинг, франчайзинг

Виды кредитования предприятий. Лизинг, факторинг, франчайзинг Оборотные средства предприятия

Оборотные средства предприятия Взыскание таможенные платежи

Взыскание таможенные платежи Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант)

Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант) Принципы международного налогообложения

Принципы международного налогообложения Контур-зарплата 6-НДФЛ

Контур-зарплата 6-НДФЛ Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

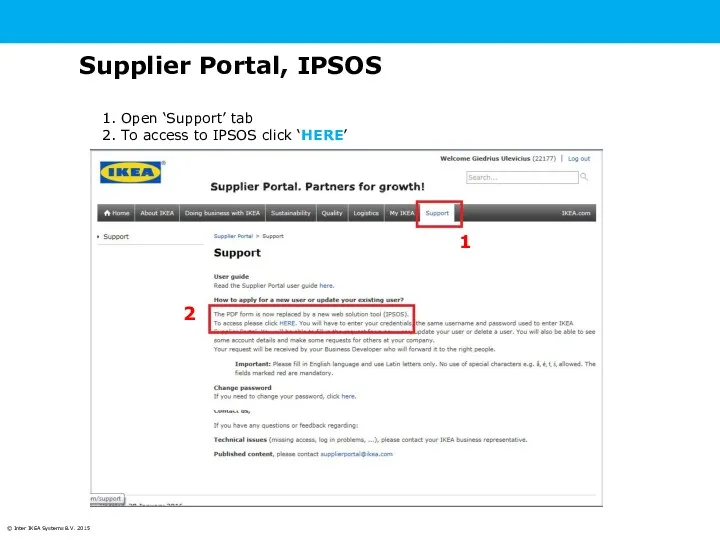

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Ipsos for non-ru suppliers

Ipsos for non-ru suppliers Заседание Попечительского совета МАДОУ

Заседание Попечительского совета МАДОУ Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности

Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности Основы системы ОМС

Основы системы ОМС Financial Statement Analysis

Financial Statement Analysis Анализ использования оборотного капитала

Анализ использования оборотного капитала Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Основы аудита. Аудиторские доказательства

Основы аудита. Аудиторские доказательства Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район

Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район Лекция 4. Правовые основы денежной системы и валютного регулирования

Лекция 4. Правовые основы денежной системы и валютного регулирования