- Оборотные средства, показатели и эффективность их использования на предприятии

Содержание

- 2. Введение Глава 1.СУЩНОСТЬ, КЛАССИФИКАЦИЯ И ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ 1.1.Понятие, содержание и классификация

- 3. Актуальность темы выпускной квалификационной работы (ВКР) Оборотные средства (синоним: оборотные активы) является важнейшей составной частью имущественного

- 4. Задачи ВКР: раскрыть содержание и представить классификацию оборотных активов предприятия по различным признакам; представить систему экономических

- 5. Оборотные активы (синонимы: оборотные средства, краткосрочные активы, текущие активы) представляют собой мобильные активы, которые возобновляются с

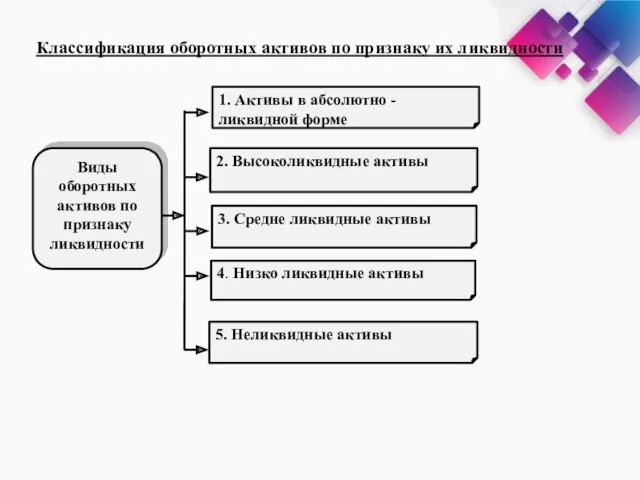

- 6. Классификация оборотных активов по признаку их ликвидности Виды оборотных активов по признаку ликвидности 1. Активы в

- 7. Объем и структура розничной торговли ООО «КОНСУМКООП» Таблица составлена автором по данным статистического отчета за 2017г.

- 8. Динамика основных показателей ФХД «КОНСУМКООП» за 2015-2017гг. Таблица составлена автором по данным приложений 1-5

- 9. Анализ динамики и структуры оборотных активов ООО «КОНСУМКООП» за 2016-2017гг. Таблица составлена автором по данным приложений

- 10. Видовая структура оборотных активов ООО «КОНСУМКООП» в 2017г.

- 11. Таблица составлена автором по данным приложений 3-5 Оценка и анализ показателей ликвидности «КОНСУМКООП» за 2015-2017гг. ПРИЛОЖЕНИЕ

- 12. Динамика оборотных активов, краткосрочных обязательств и чистых оборотных активов ООО «КОНСУМКООП» за 2016-2017гг.

- 13. Оценка и анализ показателей оборачиваемости оборотных активов ООО «КОНСУМКООП» за 2015-2017гг. ПРИЛОЖЕНИЕ 6

- 14. Оценка и анализ показателей рентабельности ООО «КОНСУМКООП» за 2015-2017гг. Таблица составлена автором по данным приложений 1-2

- 15. Оценка и анализ факторов, влияющих на рентабельность оборотных средств ООО «КОНСУМКООП» в 2015г. и 2017г. Таблица

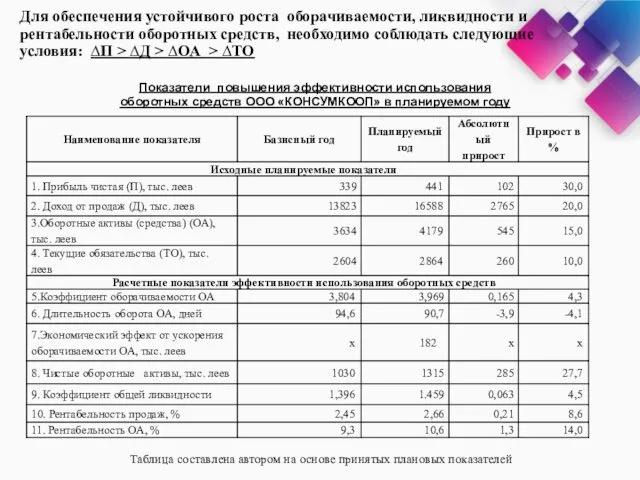

- 16. Для обеспечения устойчивого роста оборачиваемости, ликвидности и рентабельности оборотных средств, необходимо соблюдать следующие условия: ∆П >

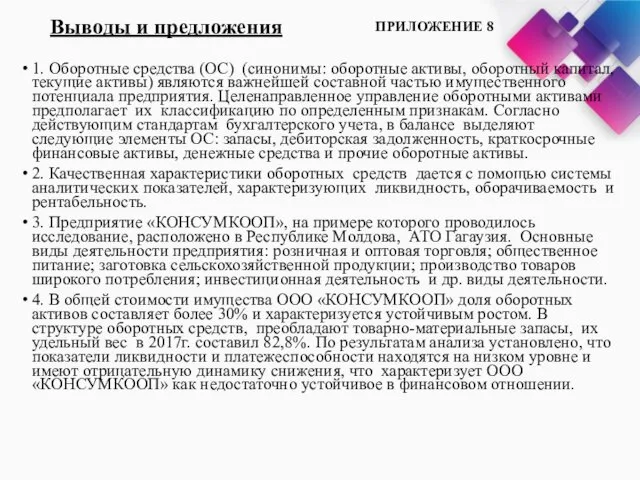

- 17. Выводы и предложения 1. Оборотные средства (ОС) (синонимы: оборотные активы, оборотный капитал, текущие активы) являются важнейшей

- 19. Скачать презентацию

Введение

Глава 1.СУЩНОСТЬ, КЛАССИФИКАЦИЯ И ПОКАЗАТЕЛИ

ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ НА

Глава 1.СУЩНОСТЬ, КЛАССИФИКАЦИЯ И ПОКАЗАТЕЛИ

ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ НА

Актуальность темы выпускной квалификационной работы (ВКР)

Оборотные средства (синоним: оборотные активы) является

Актуальность темы выпускной квалификационной работы (ВКР) Оборотные средства (синоним: оборотные активы) является

Задачи ВКР:

раскрыть содержание и представить классификацию оборотных активов

предприятия по различным

Задачи ВКР:

раскрыть содержание и представить классификацию оборотных активов

предприятия по различным

Оборотные активы (синонимы: оборотные средства, краткосрочные активы, текущие активы) представляют собой

Оборотные активы (синонимы: оборотные средства, краткосрочные активы, текущие активы) представляют собой

Классификация оборотных активов по признаку их ликвидности

Виды оборотных активов по признаку

Классификация оборотных активов по признаку их ликвидности

Виды оборотных активов по признаку

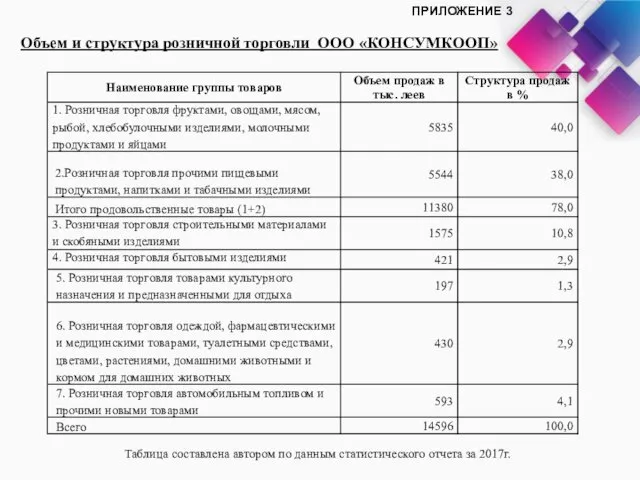

Объем и структура розничной торговли ООО «КОНСУМКООП»

Таблица составлена автором по данным

Объем и структура розничной торговли ООО «КОНСУМКООП»

Таблица составлена автором по данным

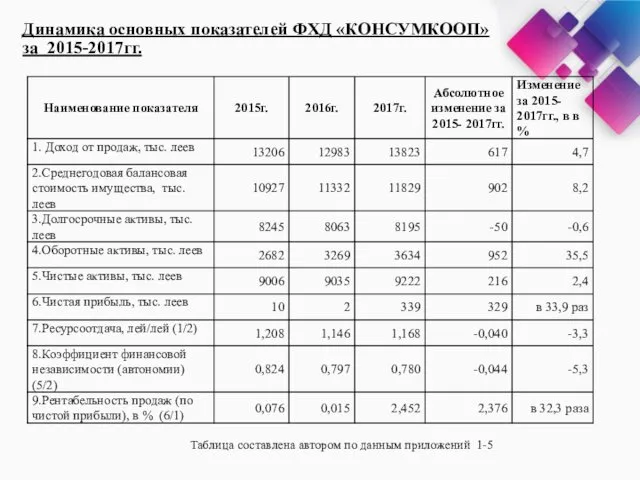

Динамика основных показателей ФХД «КОНСУМКООП»

за 2015-2017гг.

Таблица составлена автором по данным приложений

Динамика основных показателей ФХД «КОНСУМКООП»

за 2015-2017гг.

Таблица составлена автором по данным приложений

Анализ динамики и структуры оборотных активов ООО «КОНСУМКООП» за 2016-2017гг.

Таблица составлена

Анализ динамики и структуры оборотных активов ООО «КОНСУМКООП» за 2016-2017гг.

Таблица составлена

Видовая структура оборотных активов ООО «КОНСУМКООП» в 2017г.

Видовая структура оборотных активов ООО «КОНСУМКООП» в 2017г.

Таблица составлена автором по данным приложений 3-5

Оценка и анализ показателей

Таблица составлена автором по данным приложений 3-5

Оценка и анализ показателей

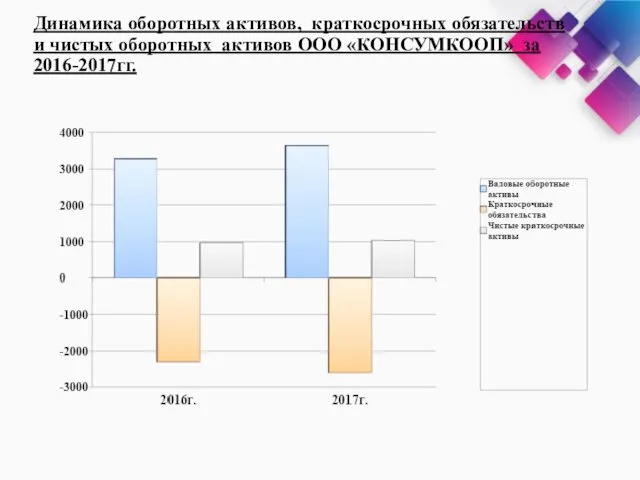

Динамика оборотных активов, краткосрочных обязательств

и чистых оборотных активов ООО «КОНСУМКООП» за

Динамика оборотных активов, краткосрочных обязательств и чистых оборотных активов ООО «КОНСУМКООП» за

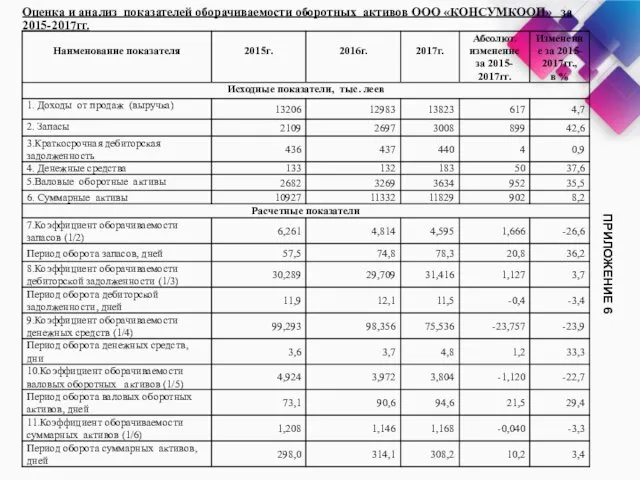

Оценка и анализ показателей оборачиваемости оборотных активов ООО «КОНСУМКООП» за 2015-2017гг.

ПРИЛОЖЕНИЕ

Оценка и анализ показателей оборачиваемости оборотных активов ООО «КОНСУМКООП» за 2015-2017гг.

ПРИЛОЖЕНИЕ

Оценка и анализ показателей рентабельности ООО «КОНСУМКООП» за 2015-2017гг.

Таблица составлена автором

Оценка и анализ показателей рентабельности ООО «КОНСУМКООП» за 2015-2017гг.

Таблица составлена автором

Оценка и анализ факторов, влияющих на рентабельность оборотных средств ООО «КОНСУМКООП»

Оценка и анализ факторов, влияющих на рентабельность оборотных средств ООО «КОНСУМКООП»

Для обеспечения устойчивого роста оборачиваемости, ликвидности и рентабельности оборотных средств, необходимо

Для обеспечения устойчивого роста оборачиваемости, ликвидности и рентабельности оборотных средств, необходимо

Выводы и предложения

1. Оборотные средства (ОС) (синонимы: оборотные активы, оборотный

Выводы и предложения

1. Оборотные средства (ОС) (синонимы: оборотные активы, оборотный

Финансовые пирамиды

Финансовые пирамиды Фінансовий ринок: сутність, функції та роль в економіці

Фінансовий ринок: сутність, функції та роль в економіці Анализ финансового состояния

Анализ финансового состояния Страховой рынок и его структура

Страховой рынок и его структура Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2)

Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2) Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании Contractul de leasing

Contractul de leasing Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока

Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока Принципи професійної етики аудитора та їх реалізація

Принципи професійної етики аудитора та їх реалізація Основы бюджетных отношений

Основы бюджетных отношений Crisis management for companies

Crisis management for companies Опыт многих - для успеха каждого. Простая математика

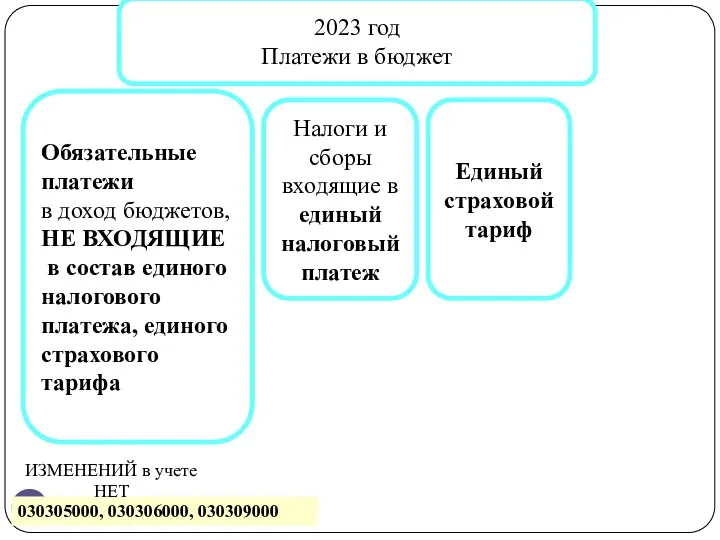

Опыт многих - для успеха каждого. Простая математика Изменения в учете 2023 г. Часть 3

Изменения в учете 2023 г. Часть 3 Кредитные программы для жителей села

Кредитные программы для жителей села Фандрайзинг с картинками

Фандрайзинг с картинками G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар

G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар Рынок недвижимости

Рынок недвижимости Федеральное казначейство. Формирование позиций плана закупок

Федеральное казначейство. Формирование позиций плана закупок Государственный бюджет

Государственный бюджет Банк қызметі

Банк қызметі Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Какие вклады являются застрахованными

Какие вклады являются застрахованными Сущность налогов как инструмента макроэкономической политики государства и их роль

Сущность налогов как инструмента макроэкономической политики государства и их роль Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення

Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення Оценка стоимости предприятия (бизнеса) и акций

Оценка стоимости предприятия (бизнеса) и акций Сущность страхования, как института финансовой защиты. Основные понятия и определения

Сущность страхования, как института финансовой защиты. Основные понятия и определения Привлечение средств на социальные проекты

Привлечение средств на социальные проекты