- Процесс кредитования экономических субъектов

Содержание

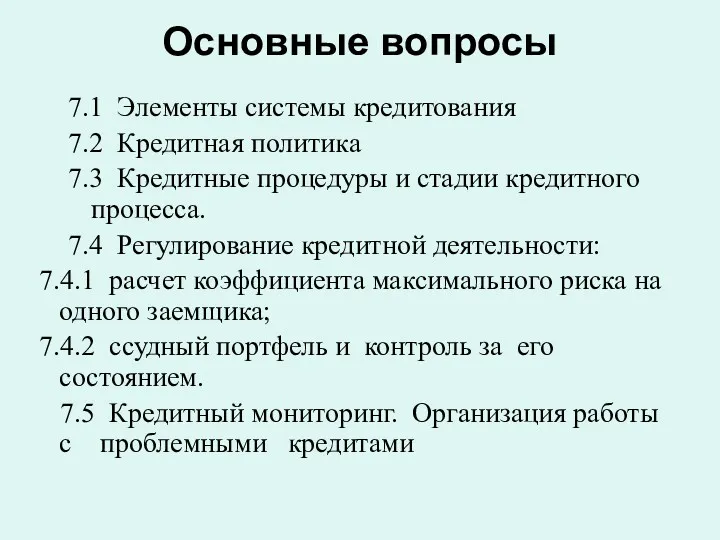

- 2. Основные вопросы 7.1 Элементы системы кредитования 7.2 Кредитная политика 7.3 Кредитные процедуры и стадии кредитного процесса.

- 3. 7.1 Элементы системы кредитования Система кредитования – совокупность методов и приемов выдачи и погашения кредитов. В

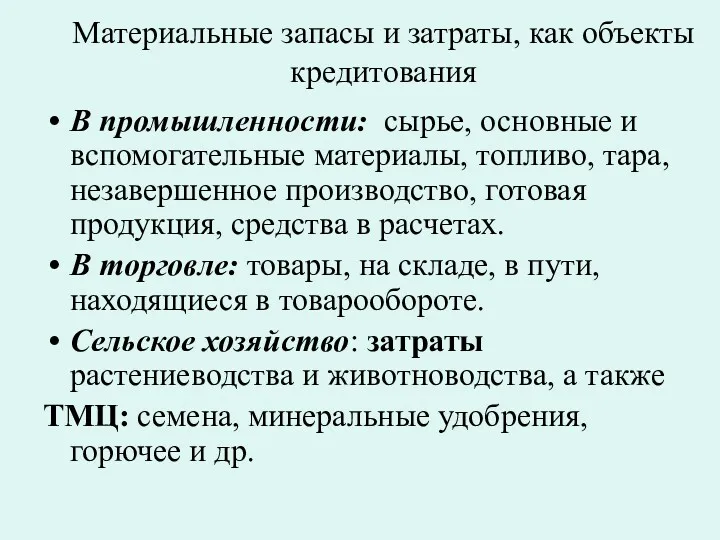

- 4. Материальные запасы и затраты, как объекты кредитования В промышленности: сырье, основные и вспомогательные материалы, топливо, тара,

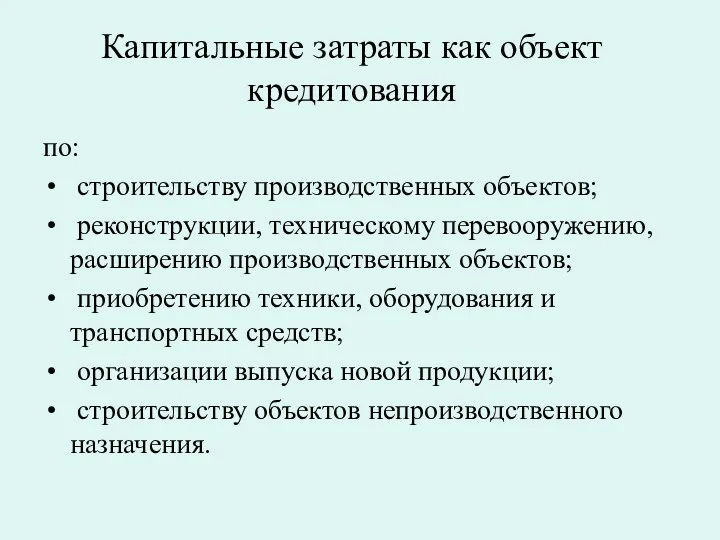

- 5. Капитальные затраты как объект кредитования по: строительству производственных объектов; реконструкции, техническому перевооружению, расширению производственных объектов; приобретению

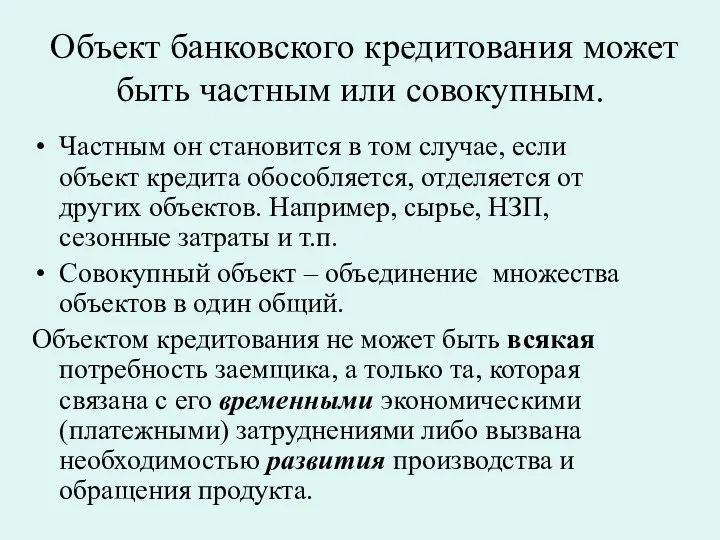

- 6. Объект банковского кредитования может быть частным или совокупным. Частным он становится в том случае, если объект

- 7. Кредиты без обеспечения – бланковые кредиты. они предоставляются первоклассным заемщикам и гарантам; у банка должна быть

- 8. Условия кредитования: требования, которые предъявляются к определенным (базовым) элементам кредитования: субъектам, объектам и обеспечению кредита. Банк

- 9. Принципы кредитования Целевая направленность кредитов; Дифференцированность кредитных отношений; Материальная обеспеченность кредитов; Срочность и возвратность. Основные условия

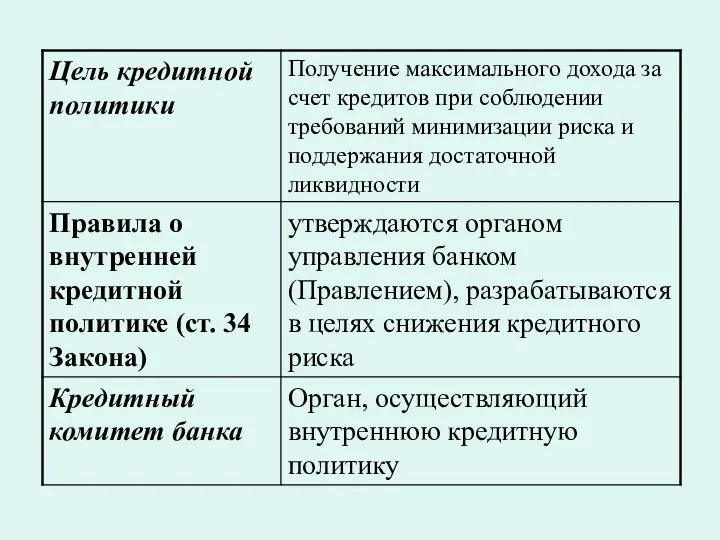

- 10. 7.2 Кредитная политика - элемент банковской политики представляет из себя политику, связанную с движением кредита, разрабатывается

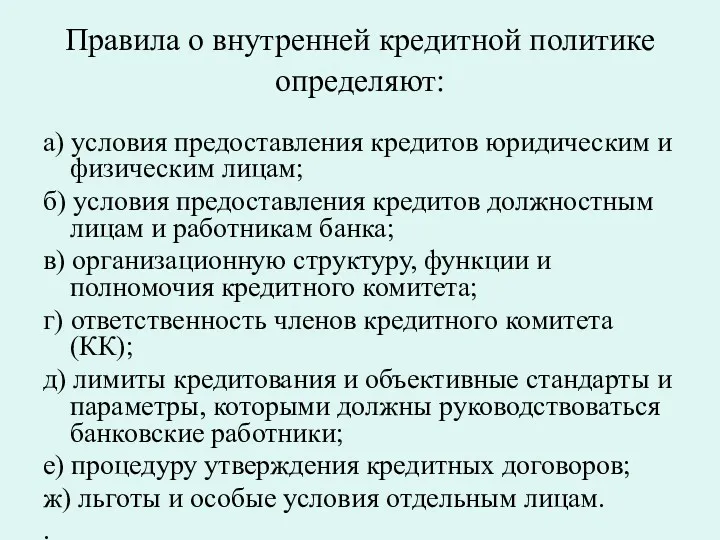

- 12. Правила о внутренней кредитной политике определяют: а) условия предоставления кредитов юридическим и физическим лицам; б) условия

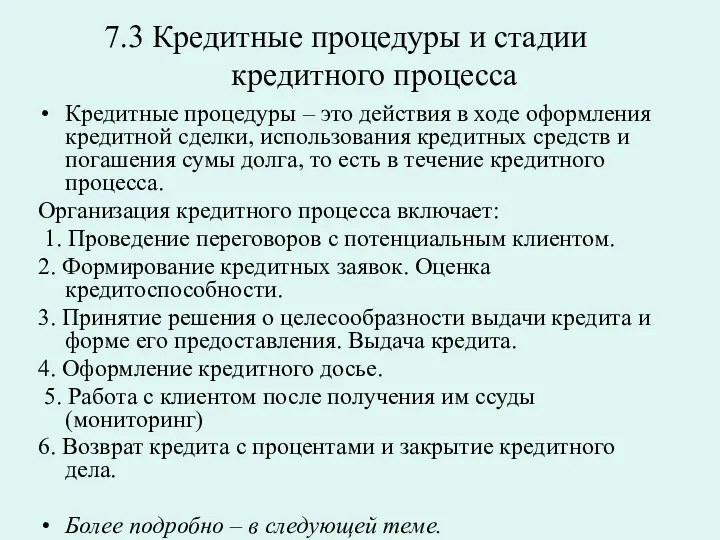

- 13. 7.3 Кредитные процедуры и стадии кредитного процесса Кредитные процедуры – это действия в ходе оформления кредитной

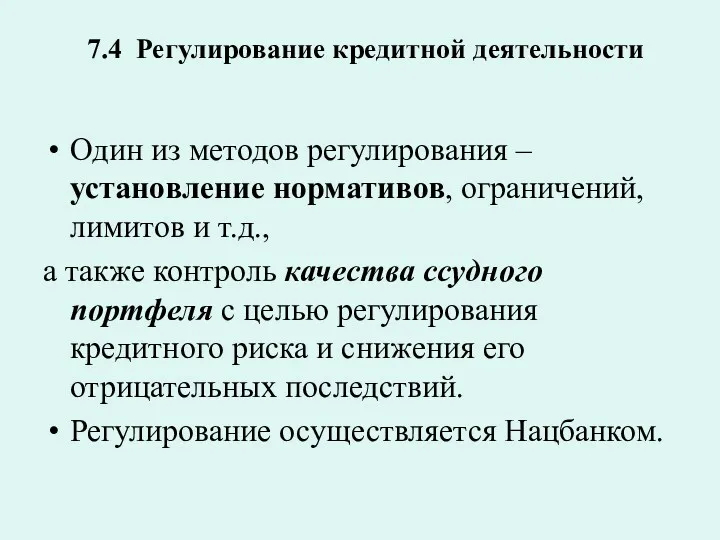

- 14. 7.4 Регулирование кредитной деятельности Один из методов регулирования – установление нормативов, ограничений, лимитов и т.д., а

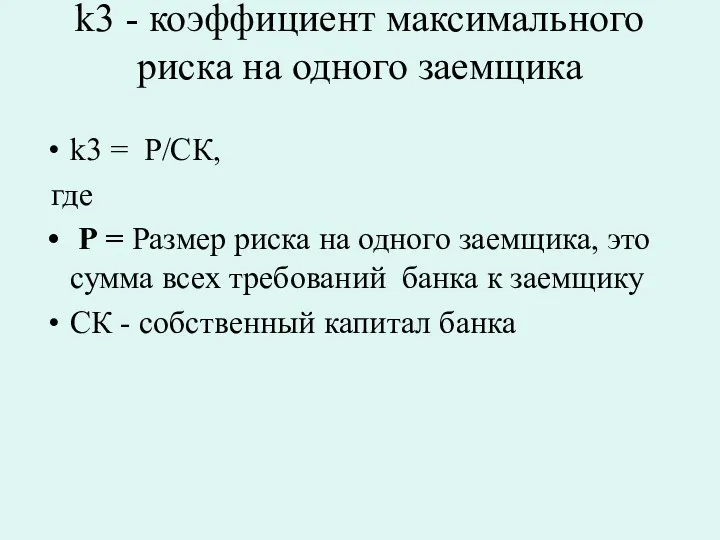

- 15. k3 - коэффициент максимального риска на одного заемщика k3 = Р/СК, где Р = Размер риска

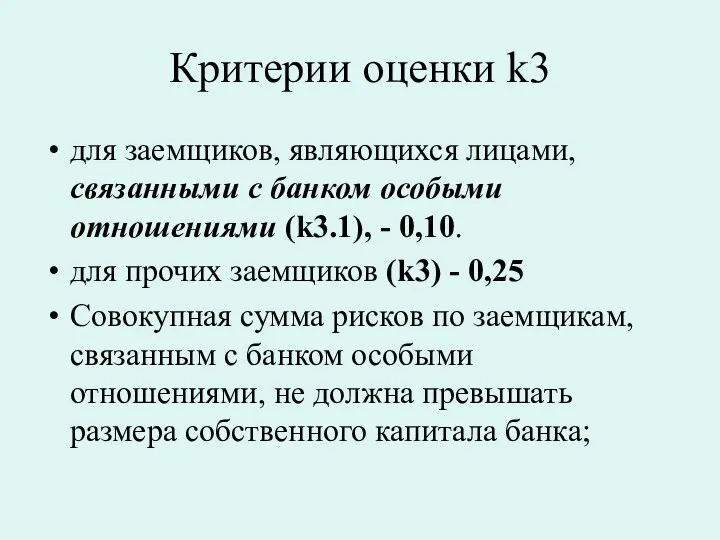

- 16. Критерии оценки k3 для заемщиков, являющихся лицами, связанными с банком особыми отношениями (k3.1), - 0,10. для

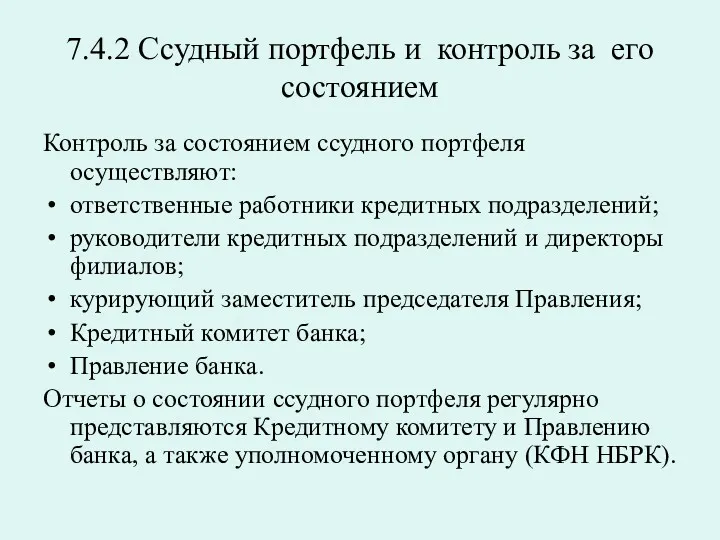

- 17. 7.4.2 Ссудный портфель и контроль за его состоянием Контроль за состоянием ссудного портфеля осуществляют: ответственные работники

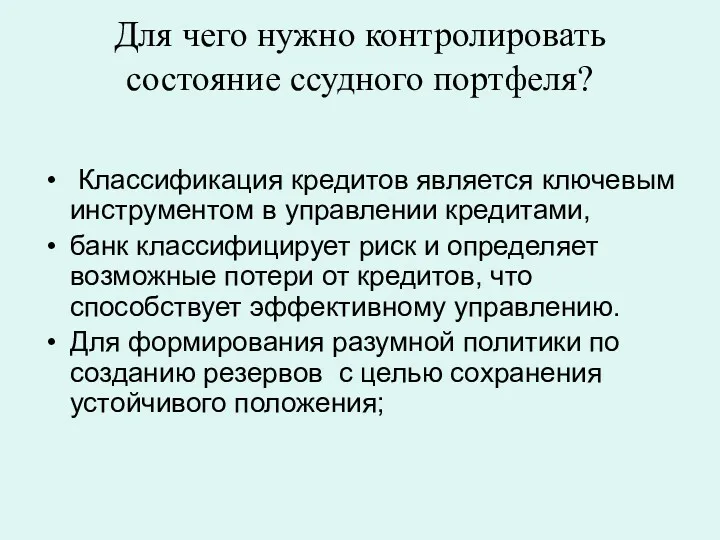

- 18. Для чего нужно контролировать состояние ссудного портфеля? Классификация кредитов является ключевым инструментом в управлении кредитами, банк

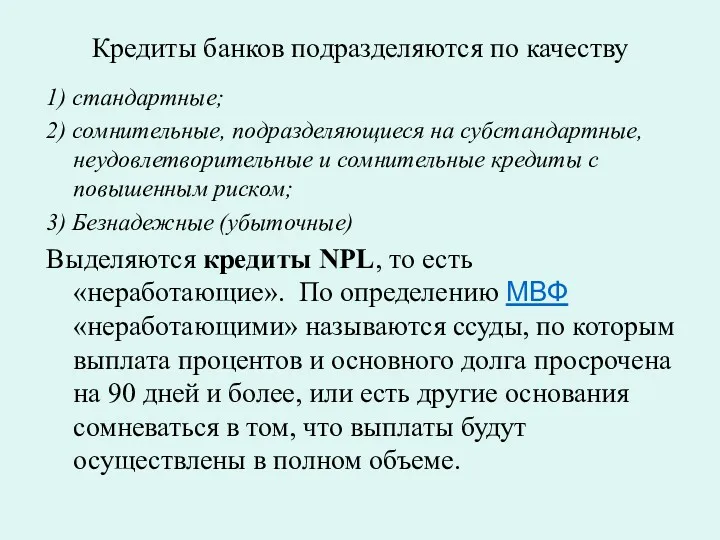

- 19. Кредиты банков подразделяются по качеству 1) стандартные; 2) сомнительные, подразделяющиеся на субстандартные, неудовлетворительные и сомнительные кредиты

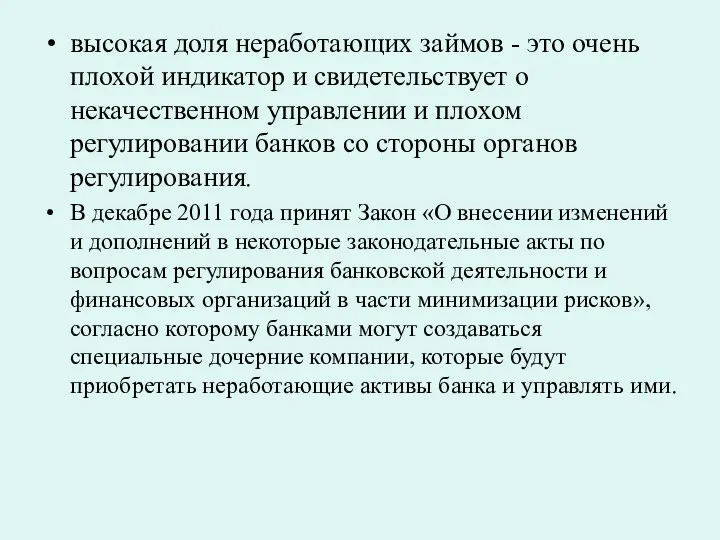

- 20. высокая доля неработающих займов - это очень плохой индикатор и свидетельствует о некачественном управлении и плохом

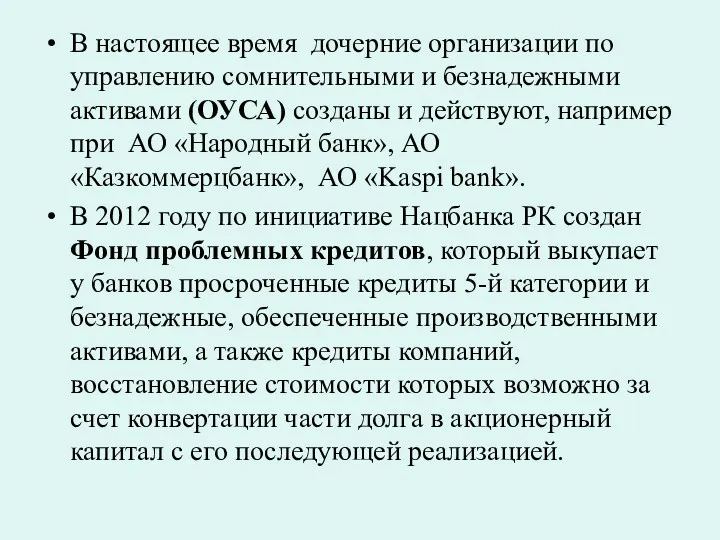

- 21. В настоящее время дочерние организации по управлению сомнительными и безнадежными активами (ОУСА) созданы и действуют, например

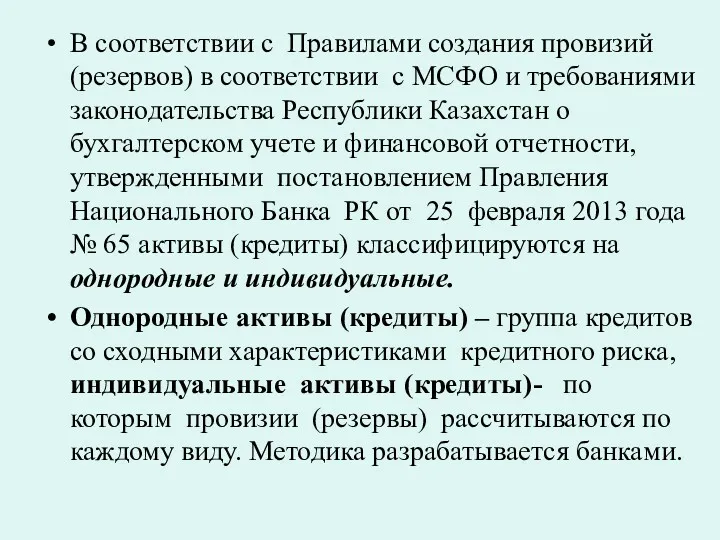

- 22. В соответствии с Правилами создания провизий (резервов) в соответствии с МСФО и требованиями законодательства Республики Казахстан

- 23. 7.5. Кредитный мониторинг это осуществление банковского контроля за исполнением кредитного договора. Контроль заключается в периодическом анализе

- 24. «Трeвожные сигнaлы» могут поступать четырем основным каналам: 1) взаимоотношения заемщика с банком; 2) взаимоотношения заемщика с

- 25. При возникновении проблем со своевременным погашением кредитов банком принимаются меры по их преодолению В случае выноса

- 26. В работе с проблемными кредитами существует четыре основных этапа: 1) раннее обнаружение проблем; 2) анализ проблем

- 28. Скачать презентацию

Основные вопросы

7.1 Элементы системы кредитования

7.2 Кредитная политика

7.3 Кредитные процедуры

Основные вопросы

7.1 Элементы системы кредитования

7.2 Кредитная политика

7.3 Кредитные процедуры

7.1 Элементы системы кредитования

Система кредитования – совокупность методов и приемов

7.1 Элементы системы кредитования

Система кредитования – совокупность методов и приемов

Материальные запасы и затраты, как объекты кредитования

В промышленности: сырье, основные и

Материальные запасы и затраты, как объекты кредитования

В промышленности: сырье, основные и

Капитальные затраты как объект кредитования

по:

строительству производственных объектов;

реконструкции, техническому перевооружению,

Капитальные затраты как объект кредитования

по:

строительству производственных объектов;

реконструкции, техническому перевооружению,

Объект банковского кредитования может быть частным или совокупным.

Частным он становится в

Объект банковского кредитования может быть частным или совокупным.

Частным он становится в

Кредиты без обеспечения – бланковые кредиты.

они предоставляются первоклассным заемщикам и гарантам;

Кредиты без обеспечения – бланковые кредиты.

они предоставляются первоклассным заемщикам и гарантам;

Условия кредитования:

требования, которые предъявляются к определенным (базовым) элементам кредитования: субъектам, объектам

Условия кредитования:

требования, которые предъявляются к определенным (базовым) элементам кредитования: субъектам, объектам

Принципы кредитования

Целевая направленность кредитов;

Дифференцированность кредитных отношений;

Материальная обеспеченность кредитов;

Срочность и возвратность.

Основные

Принципы кредитования

Целевая направленность кредитов;

Дифференцированность кредитных отношений;

Материальная обеспеченность кредитов;

Срочность и возвратность.

Основные

7.2 Кредитная политика - элемент банковской политики

представляет из себя политику, связанную

7.2 Кредитная политика - элемент банковской политики

представляет из себя политику, связанную

Правила о внутренней кредитной политике определяют:

а) условия предоставления кредитов юридическим

Правила о внутренней кредитной политике определяют:

а) условия предоставления кредитов юридическим

7.3 Кредитные процедуры и стадии кредитного процесса

Кредитные процедуры – это

7.3 Кредитные процедуры и стадии кредитного процесса

Кредитные процедуры – это

7.4 Регулирование кредитной деятельности

Один из методов регулирования – установление нормативов,

7.4 Регулирование кредитной деятельности

Один из методов регулирования – установление нормативов,

k3 - коэффициент максимального риска на одного заемщика

k3 = Р/СК,

где

k3 - коэффициент максимального риска на одного заемщика

k3 = Р/СК,

где

Критерии оценки k3

для заемщиков, являющихся лицами, связанными с банком особыми отношениями

Критерии оценки k3

для заемщиков, являющихся лицами, связанными с банком особыми отношениями

7.4.2 Ссудный портфель и контроль за его состоянием

Контроль за состоянием ссудного

7.4.2 Ссудный портфель и контроль за его состоянием

Контроль за состоянием ссудного

Для чего нужно контролировать состояние ссудного портфеля?

Классификация кредитов является ключевым

Для чего нужно контролировать состояние ссудного портфеля?

Классификация кредитов является ключевым

Кредиты банков подразделяются по качеству

1) стандартные;

2) сомнительные, подразделяющиеся на субстандартные,

Кредиты банков подразделяются по качеству

1) стандартные;

2) сомнительные, подразделяющиеся на субстандартные,

высокая доля неработающих займов - это очень плохой индикатор и свидетельствует

высокая доля неработающих займов - это очень плохой индикатор и свидетельствует

В настоящее время дочерние организации по управлению сомнительными и безнадежными активами

В настоящее время дочерние организации по управлению сомнительными и безнадежными активами

В соответствии с Правилами создания провизий (резервов) в соответствии с МСФО

В соответствии с Правилами создания провизий (резервов) в соответствии с МСФО

7.5. Кредитный мониторинг

это осуществление банковского контроля за исполнением кредитного договора.

Контроль

7.5. Кредитный мониторинг

это осуществление банковского контроля за исполнением кредитного договора.

Контроль

«Трeвожные сигнaлы» могут поступать четырем основным каналам:

1) взаимоотношения заемщика с банком;

2)

«Трeвожные сигнaлы» могут поступать четырем основным каналам:

1) взаимоотношения заемщика с банком;

2)

При возникновении проблем со своевременным погашением кредитов банком принимаются меры по

При возникновении проблем со своевременным погашением кредитов банком принимаются меры по

В работе с проблемными кредитами существует четыре основных этапа:

1) раннее обнаружение

В работе с проблемными кредитами существует четыре основных этапа:

1) раннее обнаружение

Финансы предприятия

Финансы предприятия Система Target Costing

Система Target Costing Международное движение факторов производства

Международное движение факторов производства Принципы оценочной деятельности

Принципы оценочной деятельности Форфейтинг, его роль и особенности

Форфейтинг, его роль и особенности Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ Определение накладных расходов и сметной прибыли

Определение накладных расходов и сметной прибыли Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018

Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018 Учет и анализ движения денежных средств

Учет и анализ движения денежных средств Контроль складского учета. Инвентаризация

Контроль складского учета. Инвентаризация Финансовая система

Финансовая система Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу

Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки

Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки Организация и планирование контрольно-ревизионной работы

Организация и планирование контрольно-ревизионной работы Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Повышение инвестиционной привлекательности российских нефтяных компаний

Повышение инвестиционной привлекательности российских нефтяных компаний Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Кредитно-банковская система

Кредитно-банковская система Основы банковского дела

Основы банковского дела Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Механизм мобилизации доходов в бюджетную систему

Механизм мобилизации доходов в бюджетную систему Центральный банк РФ

Центральный банк РФ Финансовая грамотность (урок 1)

Финансовая грамотность (урок 1) Интернет Эквайринг

Интернет Эквайринг Страховая группа Капитал-Полис

Страховая группа Капитал-Полис Финансовый профиль проекта

Финансовый профиль проекта Облік грошових коштів у касі

Облік грошових коштів у касі Фінансова система

Фінансова система