- Деньги, инфляция, процентные ставки, валютный курс

Содержание

- 2. Вопросы лекции: Понятие денег. Виды денег. Выбор денег. Инфляция и дефляция Процентная ставка и процентный доход.

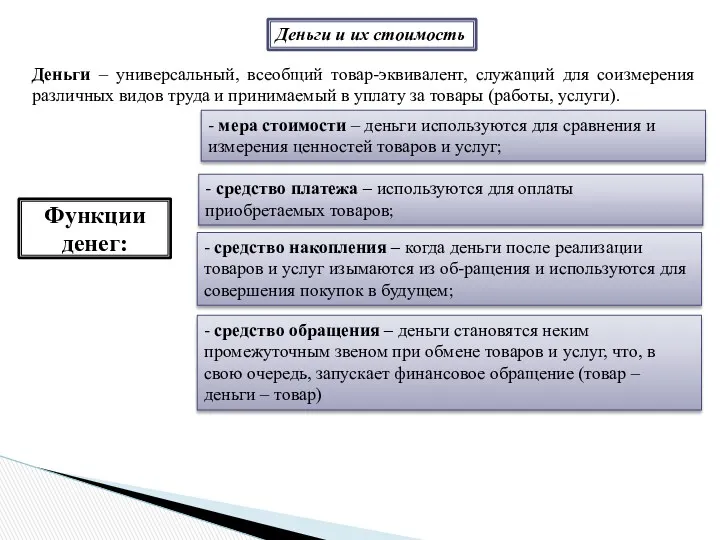

- 3. Деньги – универсальный, всеобщий товар-эквивалент, служащий для соизмерения различных видов труда и принимаемый в уплату за

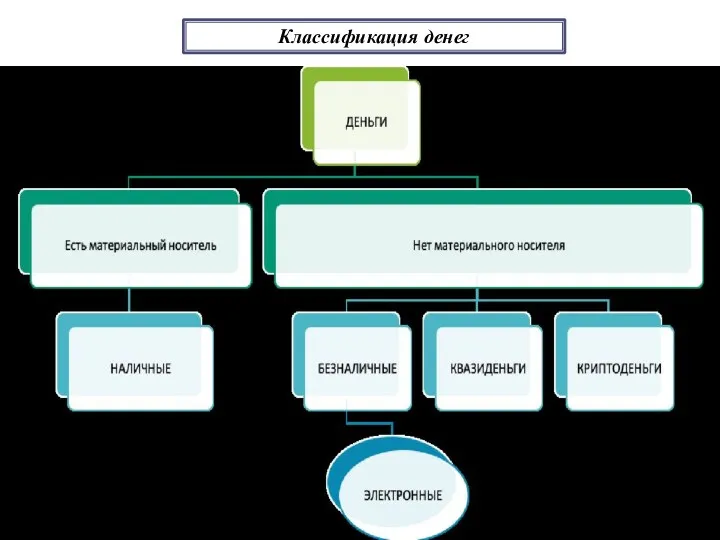

- 4. Виды денег наличные деньги; безналичные деньги; электронные деньги; квазиденьги (или «дополнительная валюта»); криптовалюта Наличные деньги –

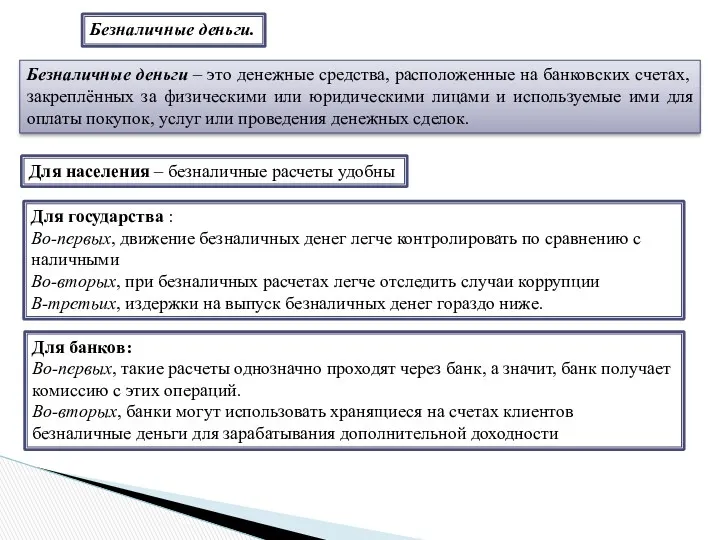

- 5. Безналичные деньги. Безналичные деньги – это денежные средства, расположенные на банковских счетах, закреплённых за физическими или

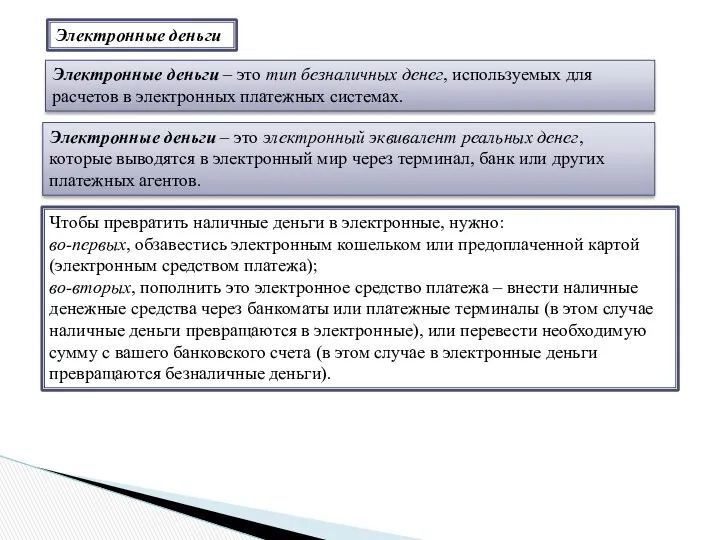

- 6. Электронные деньги Электронные деньги – это тип безналичных денег, используемых для расчетов в электронных платежных системах.

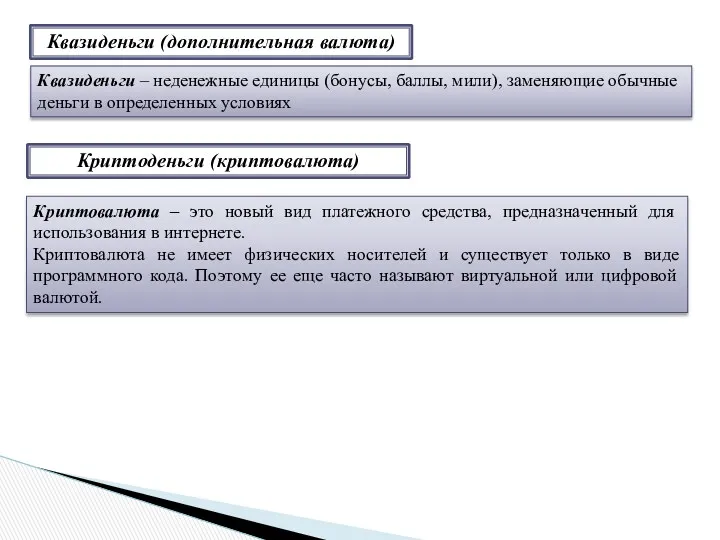

- 7. Квазиденьги (дополнительная валюта) Квазиденьги – неденежные единицы (бонусы, баллы, мили), заменяющие обычные деньги в определенных условиях

- 8. Классификация денег

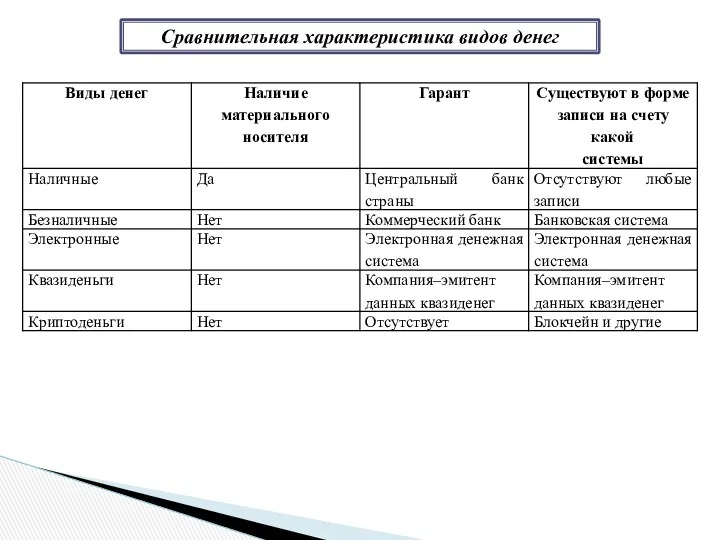

- 9. Сравнительная характеристика видов денег

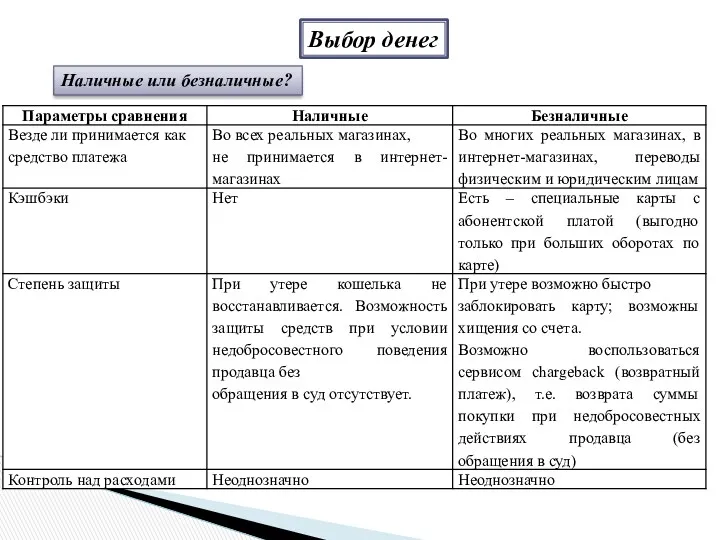

- 10. Выбор денег Наличные или безналичные?

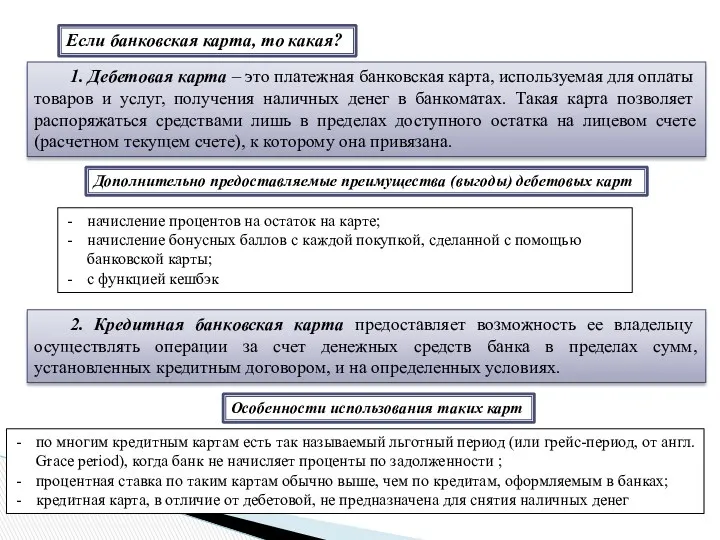

- 11. Если банковская карта, то какая? 1. Дебетовая карта – это платежная банковская карта, используемая для оплаты

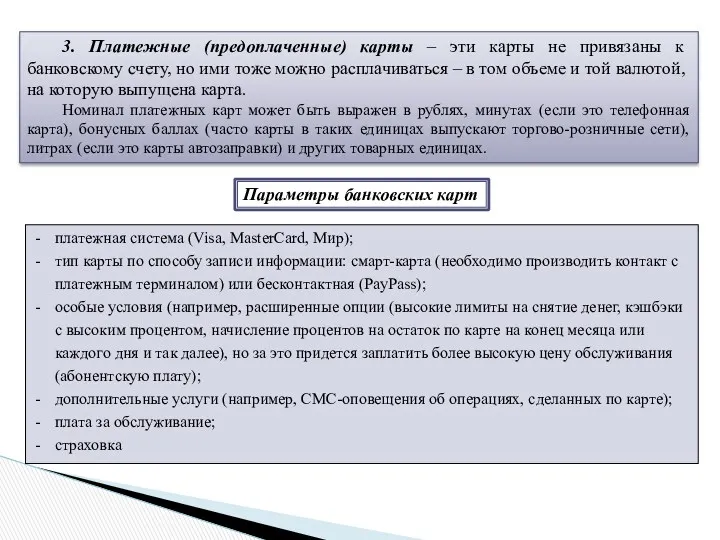

- 12. 3. Платежные (предоплаченные) карты – эти карты не привязаны к банковскому счету, но ими тоже можно

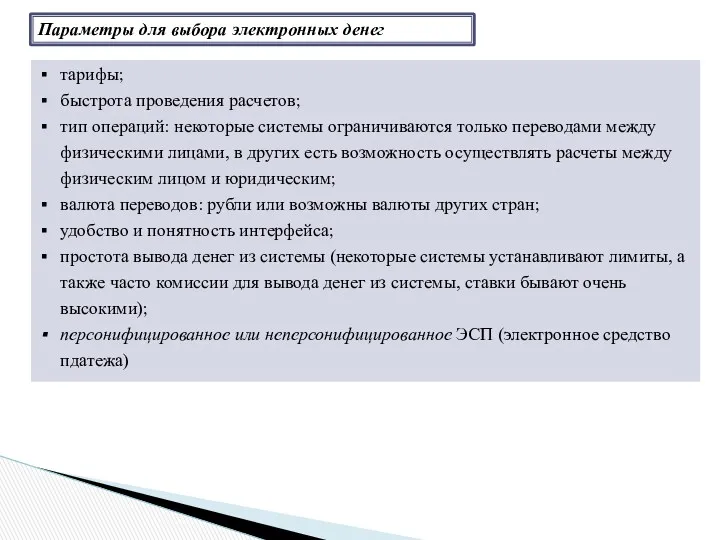

- 13. Параметры для выбора электронных денег тарифы; быстрота проведения расчетов; тип операций: некоторые системы ограничиваются только переводами

- 14. Квазиденьги и кэшбэк-сервисы Выбор квазиденег по сути сводится к выбору кэшбэк-сервиса, который обеспечивает всю работу системы:

- 16. 3. Инфляция и дефляция Инфляция – это снижение стоимости (курс обмена или котировки) национальной денежной единицы.

- 17. Факторы, вызывающие инфляцию: 1. Внутренние (эндогенные): монетарные (денежные) – обесценение денег в результате превышения денежного предложения

- 18. Процентная ставка – сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за

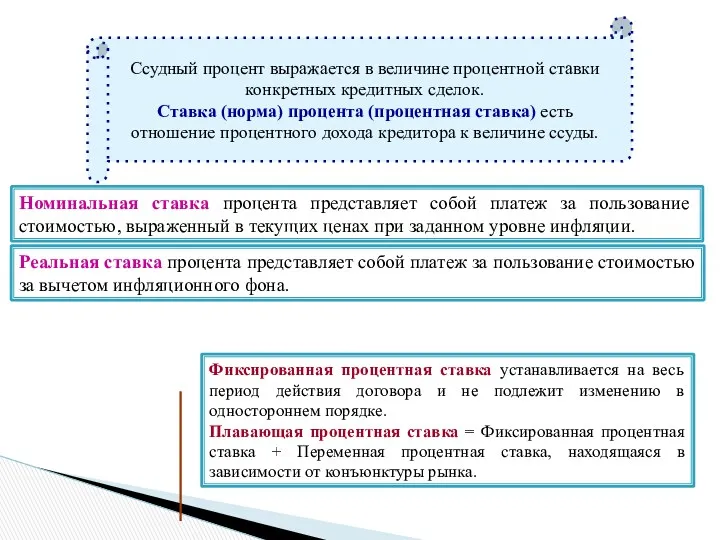

- 19. Ссудный процент выражается в величине процентной ставки конкретных кредитных сделок. Ставка (норма) процента (процентная ставка) есть

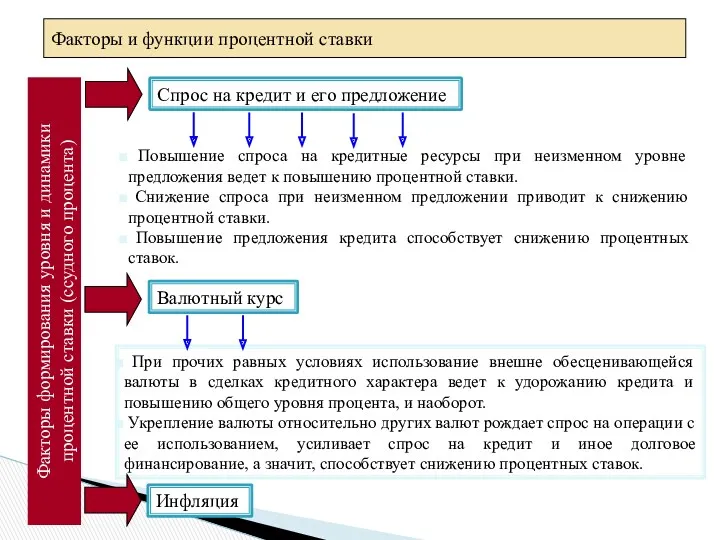

- 20. Факторы и функции процентной ставки Спрос на кредит и его предложение Факторы формирования уровня и динамики

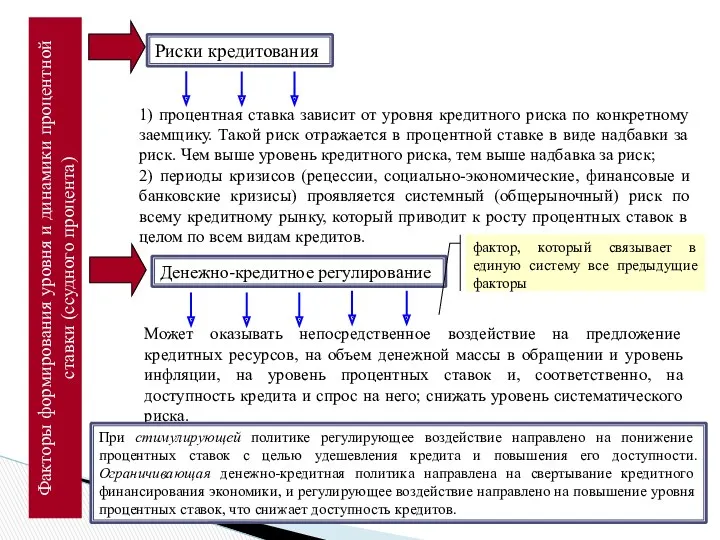

- 21. Факторы формирования уровня и динамики процентной ставки (ссудного процента) Риски кредитования 1) процентная ставка зависит от

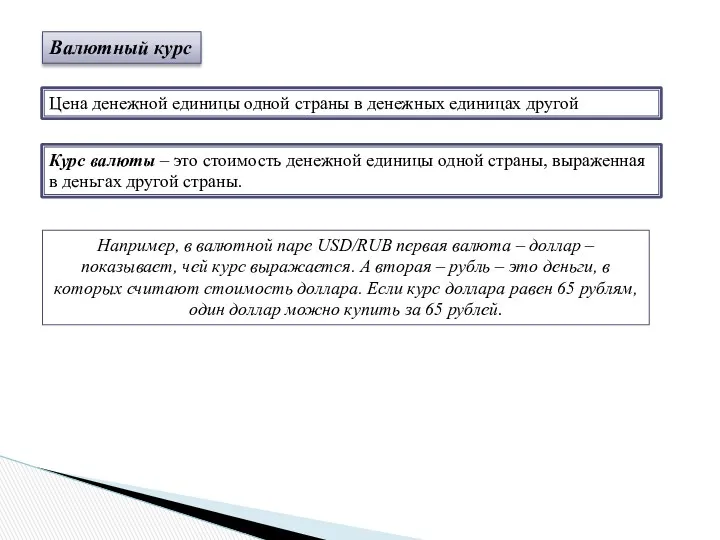

- 22. Валютный курс Цена денежной единицы одной страны в денежных единицах другой Курс валюты – это стоимость

- 23. Что влияет на цену (курс) национальной валюты? Спрос и предложение. Валюта – это тоже товар, который

- 24. Где формируются курсы валют? Курсы валют определяют биржи, Центробанк и коммерческие банки. Биржи. На биржах самый

- 26. Скачать презентацию

Вопросы лекции:

Понятие денег. Виды денег.

Выбор денег.

Инфляция и дефляция

Процентная ставка и

Вопросы лекции:

Понятие денег. Виды денег.

Выбор денег.

Инфляция и дефляция

Процентная ставка и

Деньги – универсальный, всеобщий товар-эквивалент, служащий для соизмерения различных видов труда

Деньги – универсальный, всеобщий товар-эквивалент, служащий для соизмерения различных видов труда

Виды денег

наличные деньги;

безналичные деньги;

электронные деньги;

квазиденьги (или «дополнительная валюта»);

криптовалюта

Наличные деньги – валюта

Виды денег

наличные деньги;

безналичные деньги;

электронные деньги;

квазиденьги (или «дополнительная валюта»);

криптовалюта

Наличные деньги – валюта

Безналичные деньги.

Безналичные деньги – это денежные средства, расположенные на банковских счетах,

Безналичные деньги.

Безналичные деньги – это денежные средства, расположенные на банковских счетах,

Электронные деньги

Электронные деньги – это тип безналичных денег, используемых для расчетов

Электронные деньги

Электронные деньги – это тип безналичных денег, используемых для расчетов

Квазиденьги (дополнительная валюта)

Квазиденьги – неденежные единицы (бонусы, баллы, мили), заменяющие обычные

Квазиденьги (дополнительная валюта)

Квазиденьги – неденежные единицы (бонусы, баллы, мили), заменяющие обычные

Классификация денег

Классификация денег

Сравнительная характеристика видов денег

Сравнительная характеристика видов денег

Выбор денег

Наличные или безналичные?

Выбор денег

Наличные или безналичные?

Если банковская карта, то какая?

1. Дебетовая карта – это платежная банковская

Если банковская карта, то какая?

1. Дебетовая карта – это платежная банковская

3. Платежные (предоплаченные) карты – эти карты не привязаны к банковскому

3. Платежные (предоплаченные) карты – эти карты не привязаны к банковскому

Параметры для выбора электронных денег

тарифы;

быстрота проведения расчетов;

тип операций: некоторые системы ограничиваются

Параметры для выбора электронных денег

тарифы;

быстрота проведения расчетов;

тип операций: некоторые системы ограничиваются

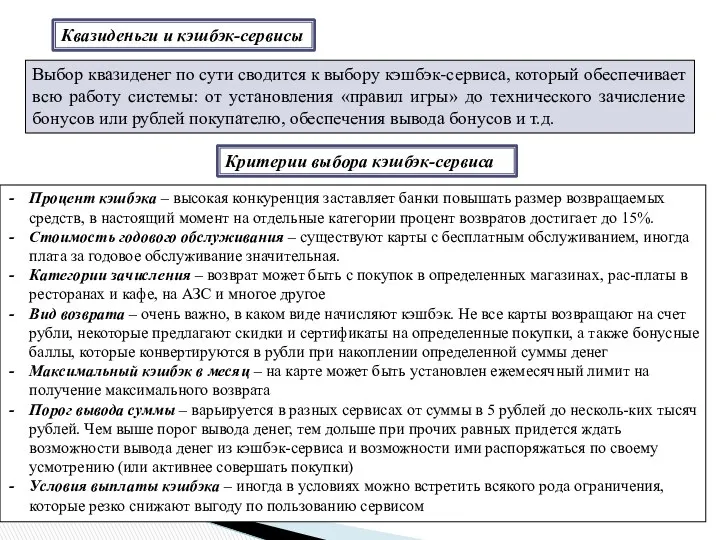

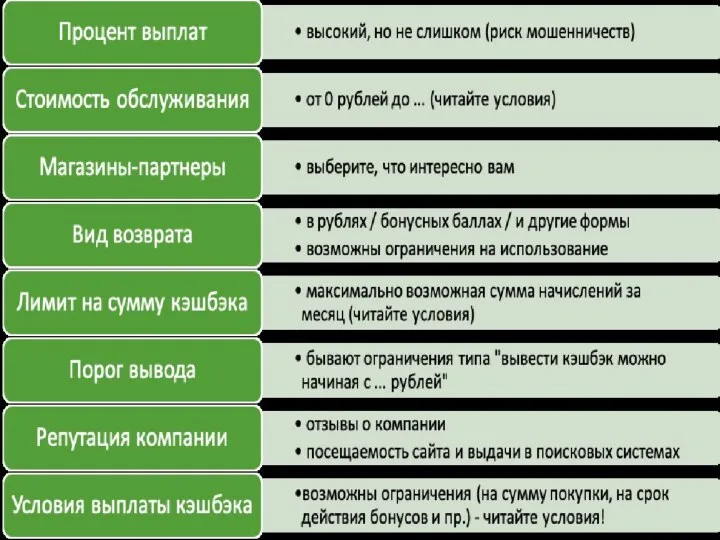

Квазиденьги и кэшбэк-сервисы

Выбор квазиденег по сути сводится к выбору кэшбэк-сервиса, который

Квазиденьги и кэшбэк-сервисы

Выбор квазиденег по сути сводится к выбору кэшбэк-сервиса, который

3. Инфляция и дефляция

Инфляция – это снижение стоимости (курс обмена или

3. Инфляция и дефляция

Инфляция – это снижение стоимости (курс обмена или

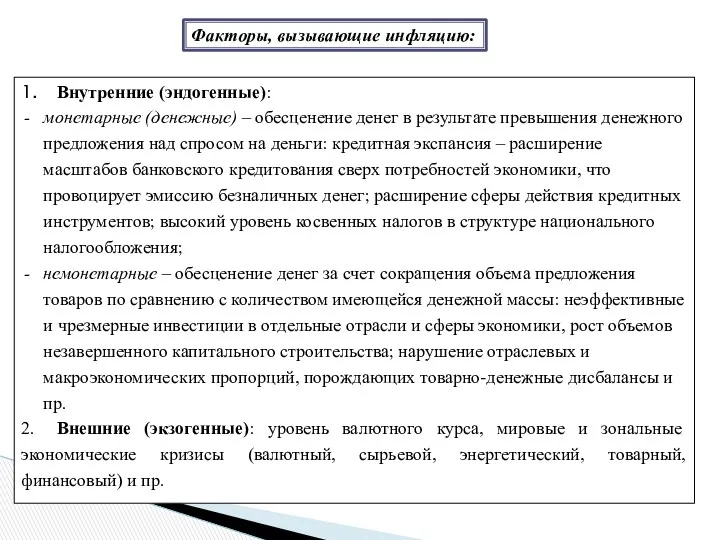

Факторы, вызывающие инфляцию:

1. Внутренние (эндогенные):

монетарные (денежные) – обесценение денег в результате превышения

Факторы, вызывающие инфляцию:

1. Внутренние (эндогенные):

монетарные (денежные) – обесценение денег в результате превышения

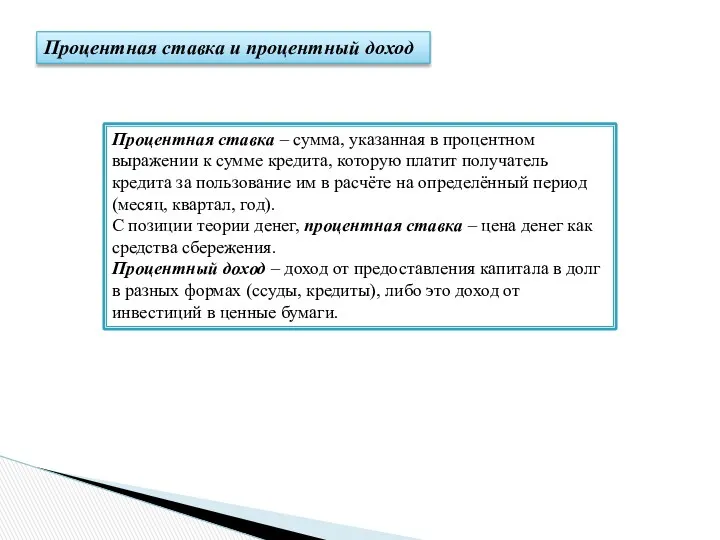

Процентная ставка – сумма, указанная в процентном выражении к сумме кредита,

Процентная ставка – сумма, указанная в процентном выражении к сумме кредита,

Ссудный процент выражается в величине процентной ставки

конкретных кредитных сделок.

Ставка

Ссудный процент выражается в величине процентной ставки

конкретных кредитных сделок.

Ставка

Факторы и функции процентной ставки

Спрос на кредит и его предложение

Факторы

Факторы и функции процентной ставки

Спрос на кредит и его предложение

Факторы

Факторы формирования уровня и динамики процентной ставки (ссудного процента)

Риски кредитования

Факторы формирования уровня и динамики процентной ставки (ссудного процента)

Риски кредитования

Валютный курс

Цена денежной единицы одной страны в денежных единицах другой

Курс валюты

Валютный курс

Цена денежной единицы одной страны в денежных единицах другой

Курс валюты

Что влияет на цену (курс) национальной валюты?

Спрос и предложение. Валюта –

Что влияет на цену (курс) национальной валюты?

Спрос и предложение. Валюта –

Где формируются курсы валют?

Курсы валют определяют биржи, Центробанк и коммерческие банки.

Биржи.

Где формируются курсы валют?

Курсы валют определяют биржи, Центробанк и коммерческие банки.

Биржи.

Актуальные проблемы налогового контроля в РФ

Актуальные проблемы налогового контроля в РФ Анализ капитальных вложений

Анализ капитальных вложений Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Методика SIGMA

Методика SIGMA Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Лекция 16. Японские свечи

Лекция 16. Японские свечи Доходность и риск финансовой операции

Доходность и риск финансовой операции Денежная система

Денежная система Оценка гудвилла

Оценка гудвилла Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Управление стоимостью компании

Управление стоимостью компании Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Оборотные средства гостиничного предприятия

Оборотные средства гостиничного предприятия Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Семейный бюджет

Семейный бюджет Концептуальні основи оподаткування

Концептуальні основи оподаткування Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Президентские гранты для ННО

Президентские гранты для ННО Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері

Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері Региональная бюджетная система

Региональная бюджетная система Налог на добавленную стоимость

Налог на добавленную стоимость Такафул – исламское страхование

Такафул – исламское страхование ТОО КазМунайГаз-Сервис. Активы компании

ТОО КазМунайГаз-Сервис. Активы компании Фінансові інвестиції

Фінансові інвестиції