- Переваги та недоліки податку на додану вартість

Содержание

- 2. Податок на додану вартість є непрямим податком, який виконує фіскальну функцію, та справляє значний вплив, на

- 3. Основними перевагами ПДВ є: - висока фіскальна ефективність; - широка база оподаткування; - забезпечення надійності та

- 4. Отже, недоліки ПДВ, передовсім пов’язані з проголошенням законодавства, яке регулює цей податок, зокрема є норми, що

- 5. Для підвищення ефективності оподаткування і прозорості системи адміністрування ПДВ, доречно внести такі зміни до законодавства: 1)

- 6. Подальше вдосконалення податкового законодавства та усунення окремих його недоліків, позбавить противників цього податку підстав для критики,

- 7. Таким чином, широке застосування ПДВ, зумовлене численними його перевагами, серед яких найголовнішим є те, що оподаткуванню

- 8. Істотною проблемою в Україні, є відшкодування ПДВ. Сумніви щодо потреби цього податку для країни виникають з

- 9. Отже, непрямі податки посідають істотне місце в податковій системі. Одним із видів непрямих податків, є податок

- 11. Скачать презентацию

Податок на додану вартість є непрямим податком, який виконує фіскальну функцію,

Податок на додану вартість є непрямим податком, який виконує фіскальну функцію,

Основними перевагами ПДВ є:

- висока фіскальна ефективність;

- широка база оподаткування;

- забезпечення

Основними перевагами ПДВ є: - висока фіскальна ефективність; - широка база оподаткування; - забезпечення

Отже, недоліки ПДВ, передовсім пов’язані з проголошенням законодавства, яке регулює цей

Отже, недоліки ПДВ, передовсім пов’язані з проголошенням законодавства, яке регулює цей

Для підвищення ефективності оподаткування і прозорості системи адміністрування ПДВ, доречно внести

Для підвищення ефективності оподаткування і прозорості системи адміністрування ПДВ, доречно внести

Подальше вдосконалення податкового законодавства та усунення окремих його недоліків, позбавить противників

Подальше вдосконалення податкового законодавства та усунення окремих його недоліків, позбавить противників

Таким чином, широке застосування ПДВ, зумовлене численними його перевагами, серед яких

Таким чином, широке застосування ПДВ, зумовлене численними його перевагами, серед яких

Істотною проблемою в Україні, є відшкодування ПДВ. Сумніви щодо потреби цього

Істотною проблемою в Україні, є відшкодування ПДВ. Сумніви щодо потреби цього

Отже, непрямі податки посідають істотне місце в податковій системі. Одним із

Отже, непрямі податки посідають істотне місце в податковій системі. Одним із

Внедрение новой системы оплаты труда: изменения и разъяснения

Внедрение новой системы оплаты труда: изменения и разъяснения Мониторинг финансового поведения заемщиков физических и юридических лиц

Мониторинг финансового поведения заемщиков физических и юридических лиц Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России

Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России Золото и его роль в функционировании международных финансовых рынков

Золото и его роль в функционировании международных финансовых рынков Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Зачем нужны деньги

Зачем нужны деньги Фінансова діяльність держави

Фінансова діяльність держави Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Бюджетное право

Бюджетное право Банки. Банковская система

Банки. Банковская система Почему мы собираем деньги и зачем нужно самообеспечение?

Почему мы собираем деньги и зачем нужно самообеспечение? Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Ежемесячное пособие на ребенка

Ежемесячное пособие на ребенка Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Деньги, инфляция, процентные ставки, валютный курс

Деньги, инфляция, процентные ставки, валютный курс Рынок денег

Рынок денег Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Фонд обязательных резервов (фор) для коммерческих банков и его совершенствование

Фонд обязательных резервов (фор) для коммерческих банков и его совершенствование Using Consumer Loans: The Role of Planned Borrowing

Using Consumer Loans: The Role of Planned Borrowing Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Медицинское страхование

Медицинское страхование Зейнетақы қоры қайда жұмсалып жатыр

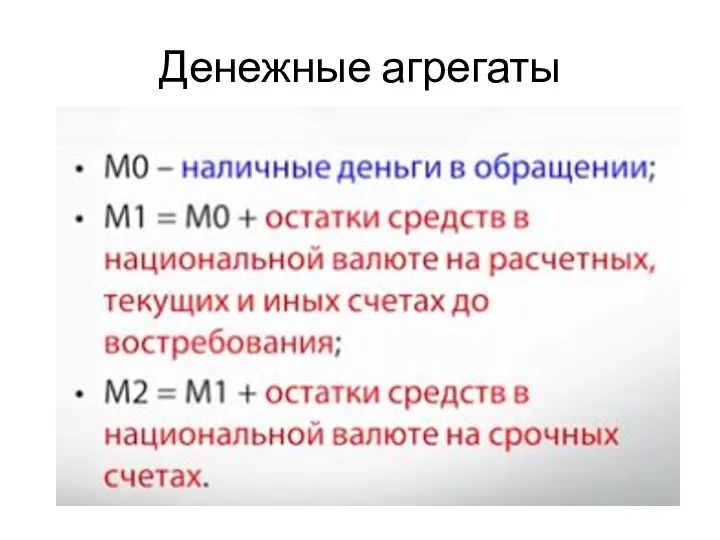

Зейнетақы қоры қайда жұмсалып жатыр Денежные агрегаты

Денежные агрегаты Оптимизация налогообложения. Методы снижения рисков

Оптимизация налогообложения. Методы снижения рисков Методы финансового планирования. Функции органов управления государственными финансами

Методы финансового планирования. Функции органов управления государственными финансами Основные средства предприятия индустрии гостеприимства

Основные средства предприятия индустрии гостеприимства Актуальные вопросы методологии годовой отчетности за 2023 год

Актуальные вопросы методологии годовой отчетности за 2023 год