- Актуальные вопросы методологии годовой отчетности за 2023 год

Содержание

- 2. Нормативные правовые акты для годовой отчетности за 2023 год

- 3. Системные письма к отчетности 2023 года от 10.04.2023 № 02-06-07/31750 / 07-04-05/02-9612 (для ГРБС) от 10.04.2023

- 4. Консолидируемые расчеты Смещение процедуры сверки консолидируемых расчетов, запрет на редактирование консолидируемых показателей после проведенной сверки Для

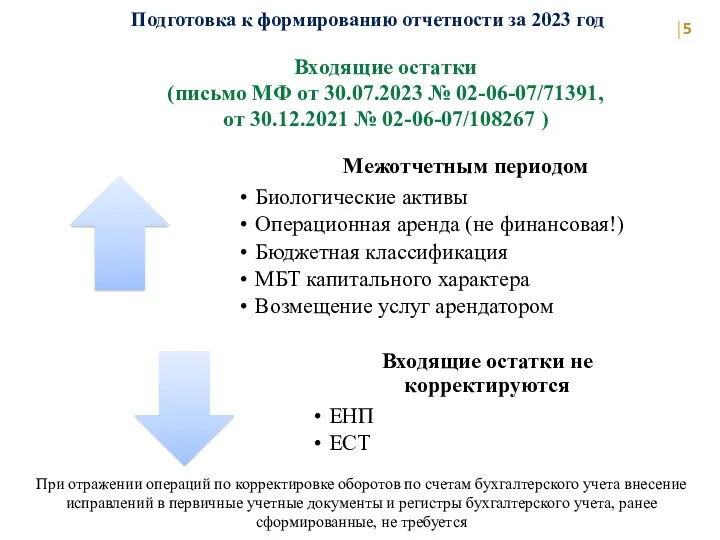

- 5. Входящие остатки (письмо МФ от 30.07.2023 № 02-06-07/71391, от 30.12.2021 № 02-06-07/108267 ) При отражении операций

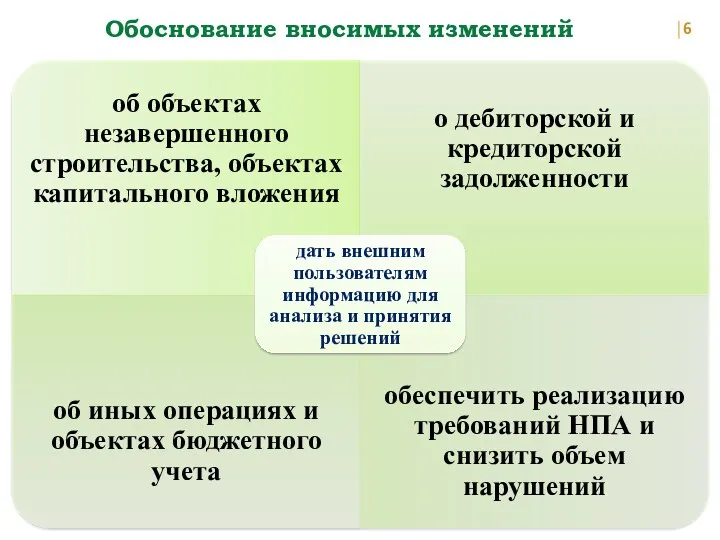

- 6. Обоснование вносимых изменений

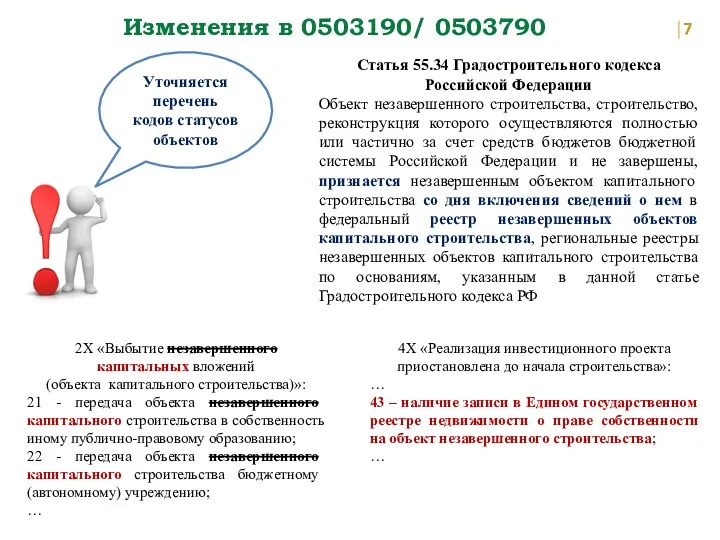

- 7. Изменения в 0503190/ 0503790 Уточняется перечень кодов статусов объектов 2X «Выбытие незавершенного капитальных вложений (объекта капитального

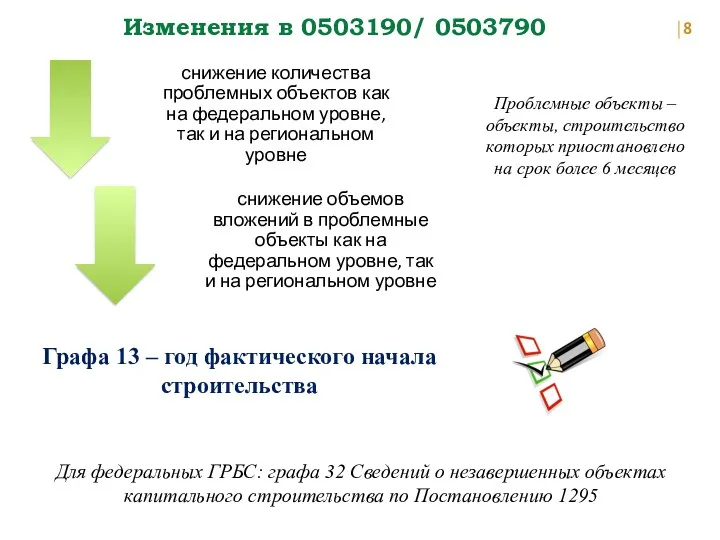

- 8. Изменения в 0503190/ 0503790 Графа 13 – год фактического начала строительства Проблемные объекты – объекты, строительство

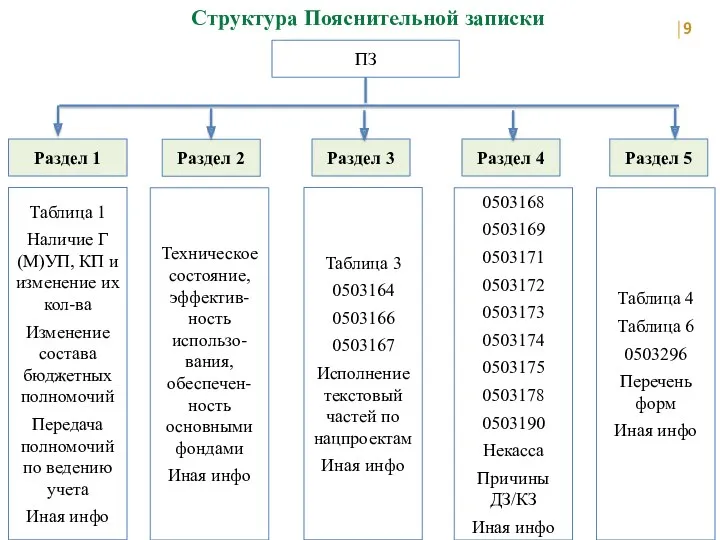

- 9. Структура Пояснительной записки ПЗ Раздел 1 Раздел 2 Раздел 3 Раздел 4 Раздел 5 Таблица 1

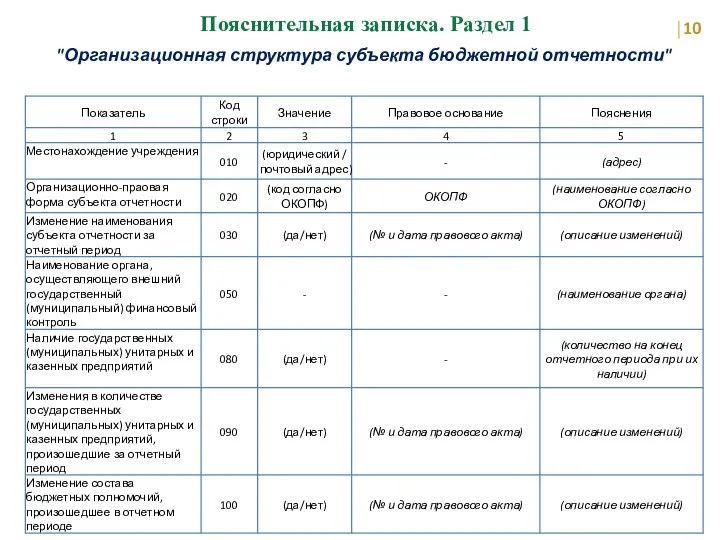

- 10. Пояснительная записка. Раздел 1 "Организационная структура субъекта бюджетной отчетности"

- 11. Пояснительная записка. Раздел 4 Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности *** КС: если … заполнена,

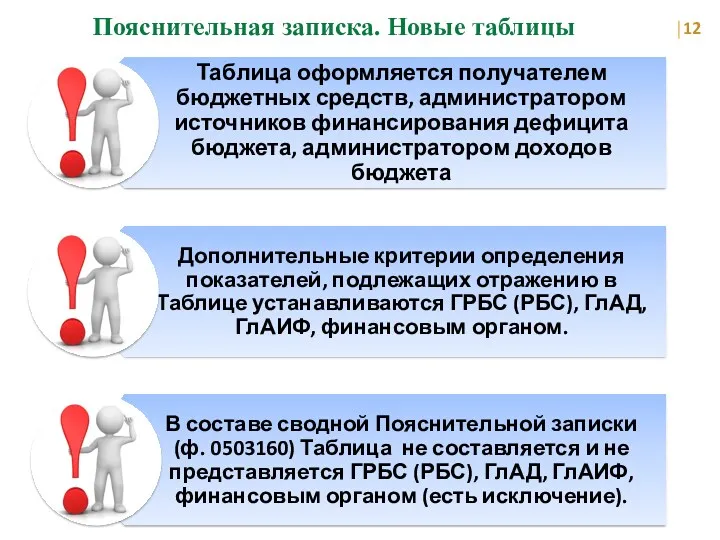

- 12. Пояснительная записка. Новые таблицы

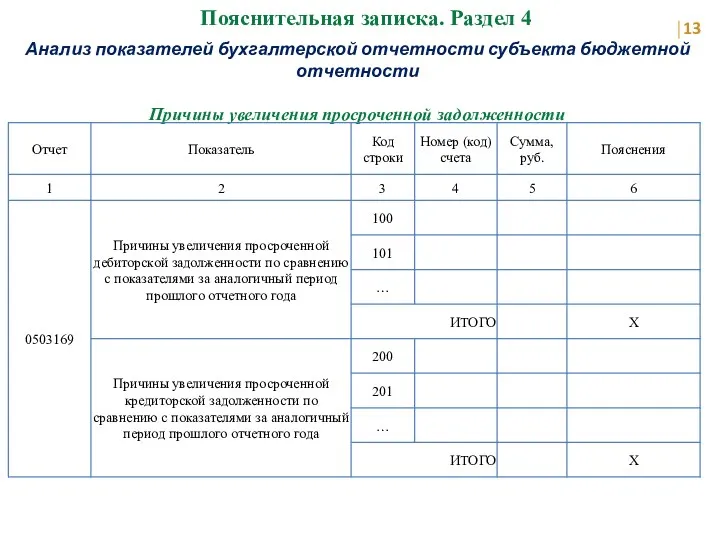

- 13. Пояснительная записка. Раздел 4 Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности Причины увеличения просроченной задолженности

- 14. Отчет о движении денежных средств закрытый перечень операций За аналогичный период прошлого финансового года – не

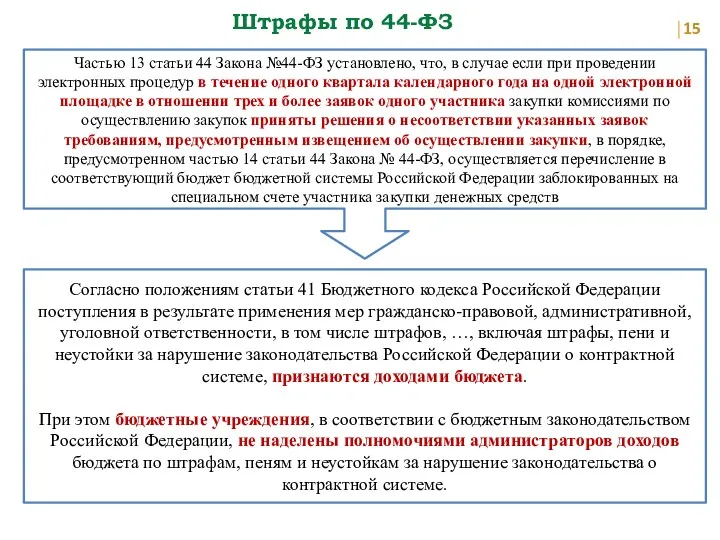

- 15. Штрафы по 44-ФЗ Частью 13 статьи 44 Закона №44-ФЗ установлено, что, в случае если при проведении

- 16. Штрафы по 44-ФЗ Признание задолженности на дату возникновения требований к плательщикам штрафных санкций, подлежащих дальнейшему перечислению

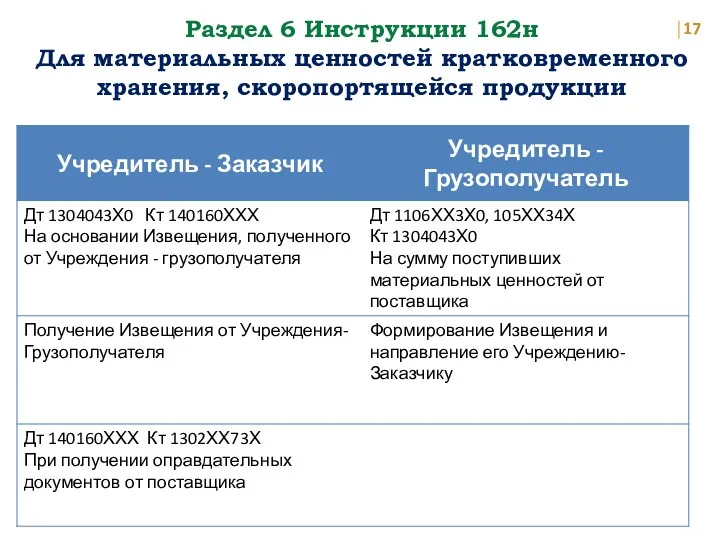

- 17. Раздел 6 Инструкции 162н Для материальных ценностей кратковременного хранения, скоропортящейся продукции

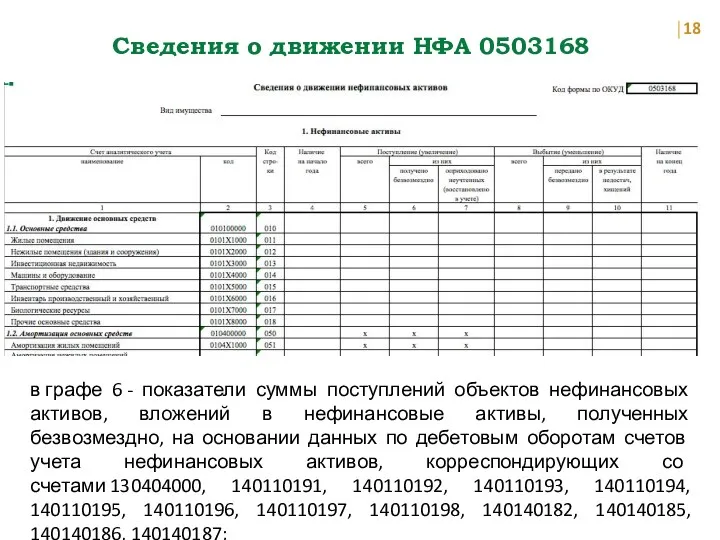

- 18. Сведения о движении НФА 0503168 в графе 6 - показатели суммы поступлений объектов нефинансовых активов, вложений

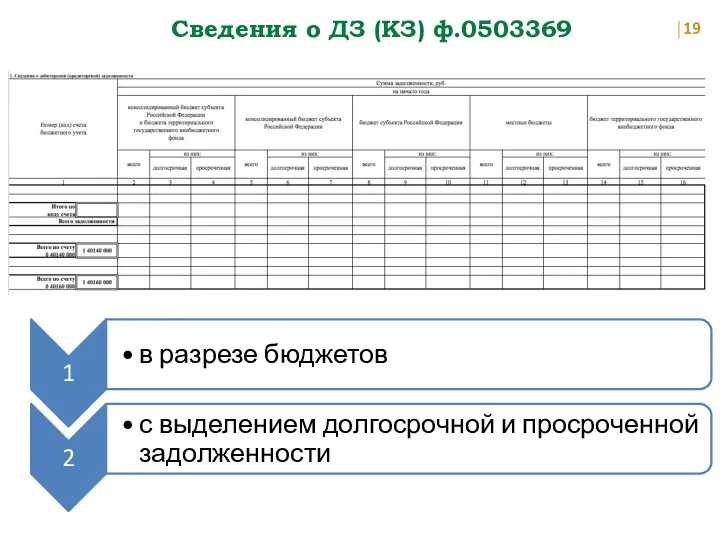

- 19. Сведения о ДЗ (КЗ) ф.0503369

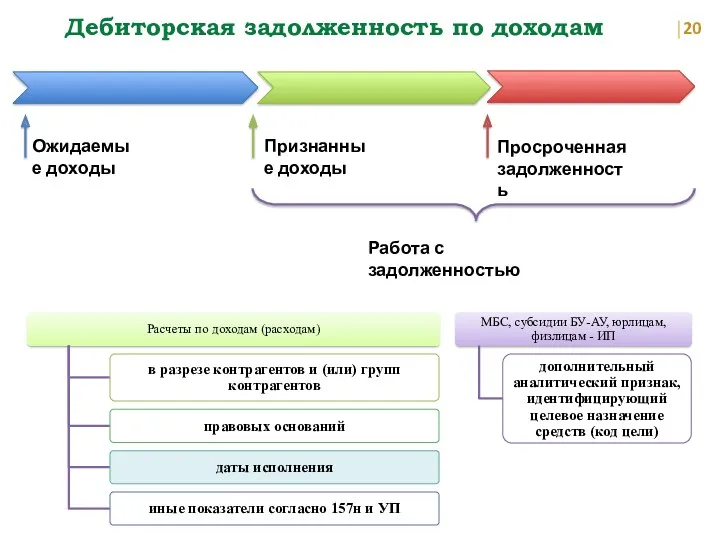

- 20. Дебиторская задолженность по доходам Ожидаемые доходы Признанные доходы Просроченная задолженность Работа с задолженностью

- 21. Дебиторская задолженность по доходам ! По данным бухгалтерского учета ! Отдельной формы отчета - нет

- 22. Сведения о дебиторах и кредиторах Системное письмо МФ от 30.07.2023 №02-06-07/71391 «О формировании входящих остатков» Своевременность

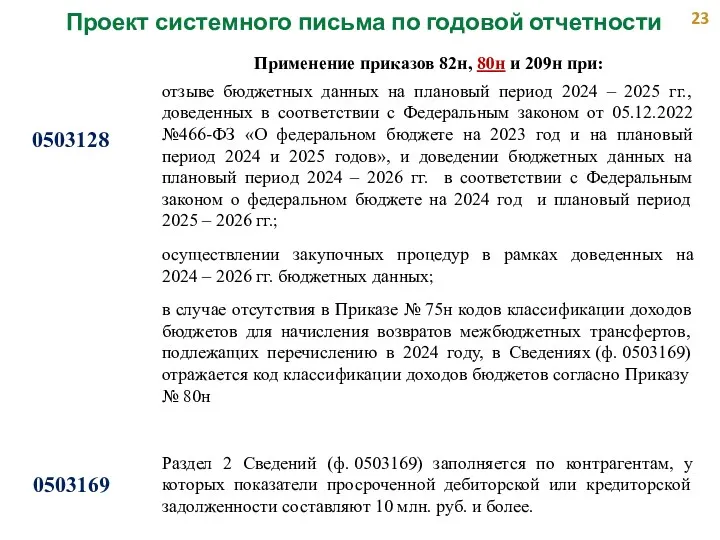

- 23. Проект системного письма по годовой отчетности 0503128 Применение приказов 82н, 80н и 209н при: отзыве бюджетных

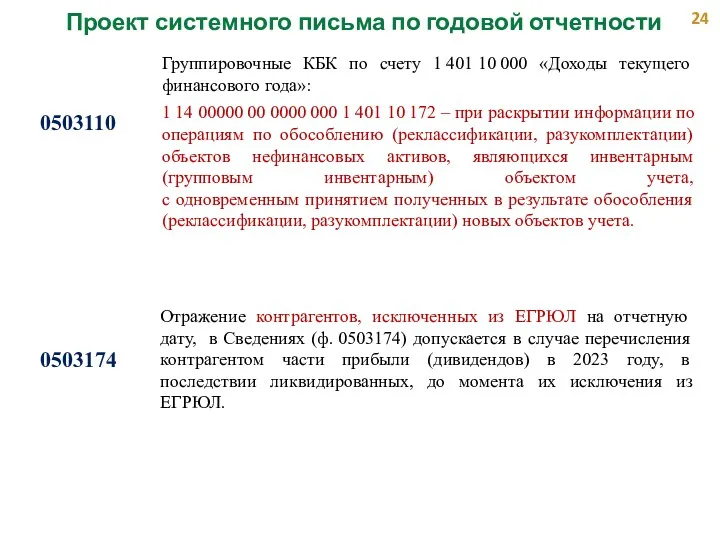

- 24. Проект системного письма по годовой отчетности 0503110 Группировочные КБК по счету 1 401 10 000 «Доходы

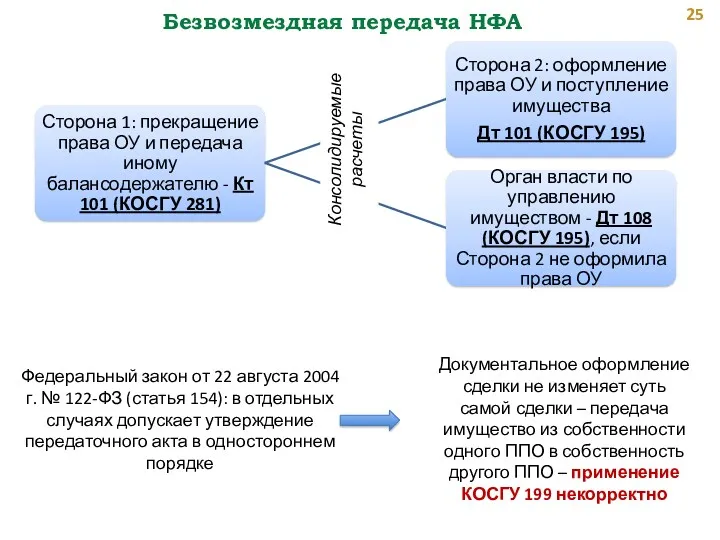

- 25. Безвозмездная передача НФА Консолидируемые расчеты Федеральный закон от 22 августа 2004 г. № 122-ФЗ (статья 154):

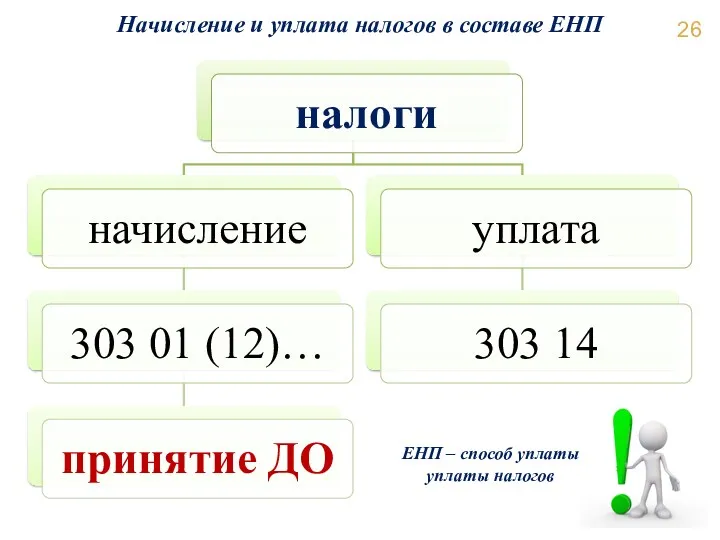

- 26. Начисление и уплата налогов в составе ЕНП ЕНП – способ уплаты уплаты налогов

- 27. Начисление и уплата налогов в составе ЕНП 0503128 / 0503738 0503169 / 0503769 Дебиторская задолженность 0503169

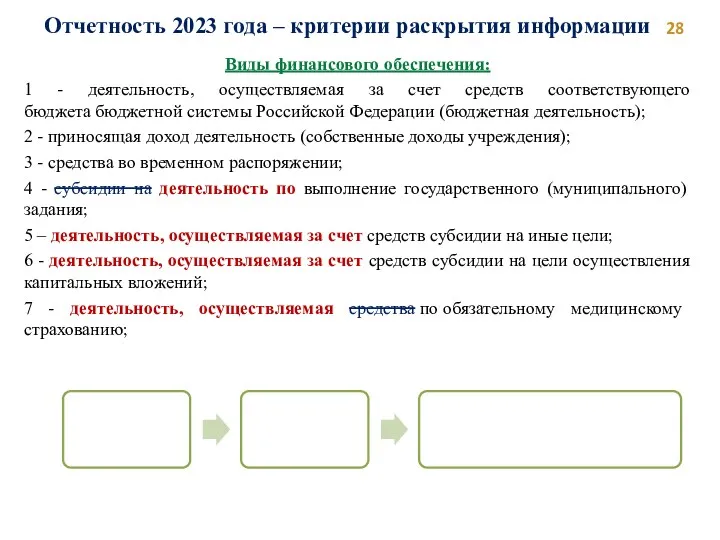

- 28. Отчетность 2023 года – критерии раскрытия информации Виды финансового обеспечения: 1 - деятельность, осуществляемая за счет

- 30. Скачать презентацию

Нормативные правовые акты для годовой отчетности за 2023 год

Нормативные правовые акты для годовой отчетности за 2023 год

Системные письма к отчетности 2023 года

от 10.04.2023 № 02-06-07/31750 / 07-04-05/02-9612

Системные письма к отчетности 2023 года

от 10.04.2023 № 02-06-07/31750 / 07-04-05/02-9612

Консолидируемые расчеты

Смещение процедуры сверки консолидируемых расчетов, запрет на редактирование консолидируемых показателей

Консолидируемые расчеты

Смещение процедуры сверки консолидируемых расчетов, запрет на редактирование консолидируемых показателей

Входящие остатки

(письмо МФ от 30.07.2023 № 02-06-07/71391, от 30.12.2021 № 02-06-07/108267

Входящие остатки

(письмо МФ от 30.07.2023 № 02-06-07/71391, от 30.12.2021 № 02-06-07/108267

Обоснование вносимых изменений

Обоснование вносимых изменений

Изменения в 0503190/ 0503790

Уточняется перечень

кодов статусов объектов

2X «Выбытие незавершенного капитальных

Изменения в 0503190/ 0503790

Уточняется перечень

кодов статусов объектов

2X «Выбытие незавершенного капитальных

Изменения в 0503190/ 0503790

Графа 13 – год фактического начала строительства

Проблемные

Изменения в 0503190/ 0503790

Графа 13 – год фактического начала строительства

Проблемные

Структура Пояснительной записки

ПЗ

Раздел 1

Раздел 2

Раздел 3

Раздел 4

Раздел 5

Таблица 1

Наличие Г(М)УП, КП

Структура Пояснительной записки

ПЗ

Раздел 1

Раздел 2

Раздел 3

Раздел 4

Раздел 5

Таблица 1

Наличие Г(М)УП, КП

Пояснительная записка. Раздел 1

"Организационная структура субъекта бюджетной отчетности"

Пояснительная записка. Раздел 1

"Организационная структура субъекта бюджетной отчетности"

Пояснительная записка. Раздел 4

Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности

*** КС:

Пояснительная записка. Раздел 4

Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности

*** КС:

Пояснительная записка. Новые таблицы

Пояснительная записка. Новые таблицы

Пояснительная записка. Раздел 4

Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности

Причины увеличения

Пояснительная записка. Раздел 4

Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности

Причины увеличения

Отчет о движении денежных средств

закрытый перечень операций

За аналогичный период прошлого финансового

Отчет о движении денежных средств

закрытый перечень операций

За аналогичный период прошлого финансового

Штрафы по 44-ФЗ

Частью 13 статьи 44 Закона №44-ФЗ установлено, что, в

Штрафы по 44-ФЗ

Частью 13 статьи 44 Закона №44-ФЗ установлено, что, в

Штрафы по 44-ФЗ

Признание задолженности на дату возникновения требований к плательщикам штрафных

Штрафы по 44-ФЗ

Признание задолженности на дату возникновения требований к плательщикам штрафных

Раздел 6 Инструкции 162н

Для материальных ценностей кратковременного хранения, скоропортящейся продукции

Раздел 6 Инструкции 162н

Для материальных ценностей кратковременного хранения, скоропортящейся продукции

Сведения о движении НФА 0503168

в графе 6 - показатели суммы поступлений объектов нефинансовых

Сведения о движении НФА 0503168

в графе 6 - показатели суммы поступлений объектов нефинансовых

Сведения о ДЗ (КЗ) ф.0503369

Сведения о ДЗ (КЗ) ф.0503369

Дебиторская задолженность по доходам

Ожидаемые доходы

Признанные доходы

Просроченная задолженность

Работа с задолженностью

Дебиторская задолженность по доходам

Ожидаемые доходы

Признанные доходы

Просроченная задолженность

Работа с задолженностью

Дебиторская задолженность по доходам

! По данным бухгалтерского учета !

Отдельной формы

Дебиторская задолженность по доходам

! По данным бухгалтерского учета !

Отдельной формы

Сведения о дебиторах и кредиторах

Системное письмо МФ от 30.07.2023

№02-06-07/71391

«О формировании входящих

Сведения о дебиторах и кредиторах

Системное письмо МФ от 30.07.2023

№02-06-07/71391

«О формировании входящих

Проект системного письма по годовой отчетности

0503128

Применение приказов 82н, 80н и 209н

Проект системного письма по годовой отчетности

0503128

Применение приказов 82н, 80н и 209н

Проект системного письма по годовой отчетности

0503110

Группировочные КБК по счету 1 401 10 000 «Доходы

Проект системного письма по годовой отчетности

0503110

Группировочные КБК по счету 1 401 10 000 «Доходы

Безвозмездная передача НФА

Консолидируемые расчеты

Федеральный закон от 22 августа 2004 г. №

Безвозмездная передача НФА

Консолидируемые расчеты

Федеральный закон от 22 августа 2004 г. №

Начисление и уплата налогов в составе ЕНП

ЕНП – способ уплаты уплаты

Начисление и уплата налогов в составе ЕНП

ЕНП – способ уплаты уплаты

Начисление и уплата налогов в составе ЕНП

0503128 / 0503738

0503169 / 0503769

Начисление и уплата налогов в составе ЕНП

0503128 / 0503738

0503169 / 0503769

Отчетность 2023 года – критерии раскрытия информации

Виды финансового обеспечения:

1 -

Отчетность 2023 года – критерии раскрытия информации

Виды финансового обеспечения:

1 -

Система регулирования фондового рынка в РФ

Система регулирования фондового рынка в РФ Бюджет для граждан. Город Ржев

Бюджет для граждан. Город Ржев Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Инвестиционные идеи и торговые стратегии

Инвестиционные идеи и торговые стратегии Международный финансовый рынок - 4

Международный финансовый рынок - 4 Планирование и калькулирование затрат

Планирование и калькулирование затрат Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен

Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен Техника и организация внешнеэкономической деятельности (ВЭД)

Техника и организация внешнеэкономической деятельности (ВЭД) Финансовая политика и ее значение

Финансовая политика и ее значение Социальное страхование

Социальное страхование Uporaba blockchain tehnologije in kriptovalut

Uporaba blockchain tehnologije in kriptovalut Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Основы финансовой грамотности

Основы финансовой грамотности Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Отчет об исполнении бюджета города Ставрополя за 2014 год

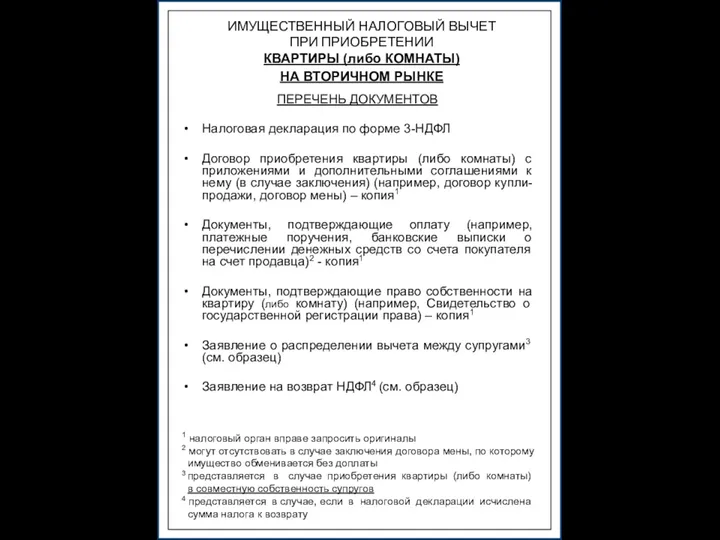

Отчет об исполнении бюджета города Ставрополя за 2014 год Имущественный налоговый вычет при приобретении квартиры

Имущественный налоговый вычет при приобретении квартиры Федеральная налоговая служба

Федеральная налоговая служба Налоговое право

Налоговое право Інвестування. Методологічні основи інвестування

Інвестування. Методологічні основи інвестування О федеральных мерах поддержки предприятий в условиях введения санкций в отношении РФ

О федеральных мерах поддержки предприятий в условиях введения санкций в отношении РФ Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта

Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта Управление банковской ликвидностью. (Тема 6)

Управление банковской ликвидностью. (Тема 6) The Capital Asset Pricing Model (CAPM). Corporate Finance

The Capital Asset Pricing Model (CAPM). Corporate Finance Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств

Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств История возникновения аудита

История возникновения аудита Доходы и прибыль предприятия

Доходы и прибыль предприятия Финансовые рынки и финансово-кредитные (финансовые) институты

Финансовые рынки и финансово-кредитные (финансовые) институты