- Патентная система налогообложения

Содержание

- 2. В настоящее время наиболее значимой для индивидуальных предпринимателей является патентная система налогообложения, введенная в действие с

- 3. Для кого выгоден патент? Патент выгоден для тех, кто привлекает рабочую силу из-за пределов края, а

- 4. Как получить патент? Подать заявление в налоговые органы по месту регистрации ИП не позднее, чем за

- 5. использование труда наемных работников, но не более чем 15 человек; отсутствие необходимости предоставлять налоговые декларации по

- 6. введение книги доходов; уплата в срок стоимости патента. Обязанности налогоплательщика:

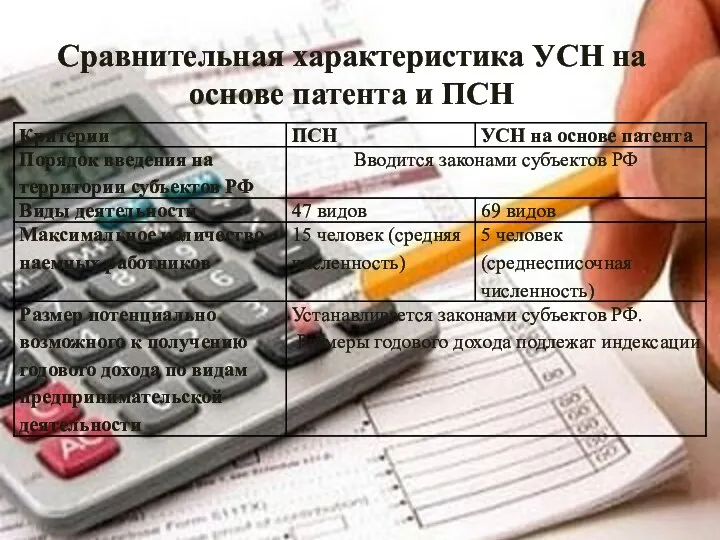

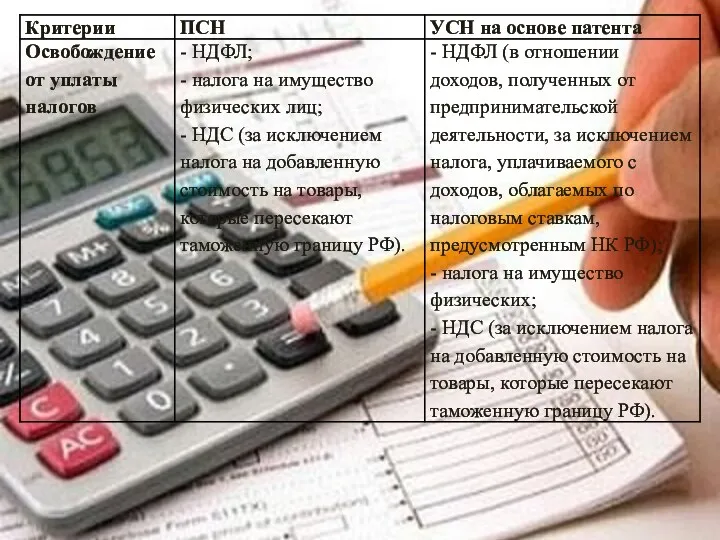

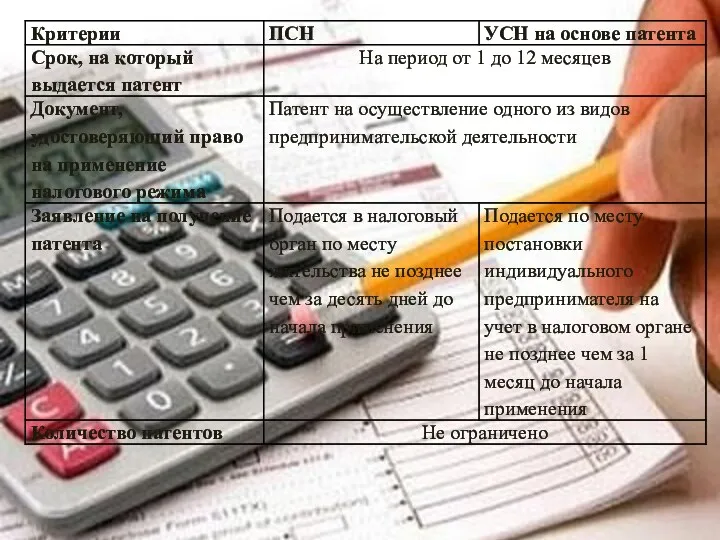

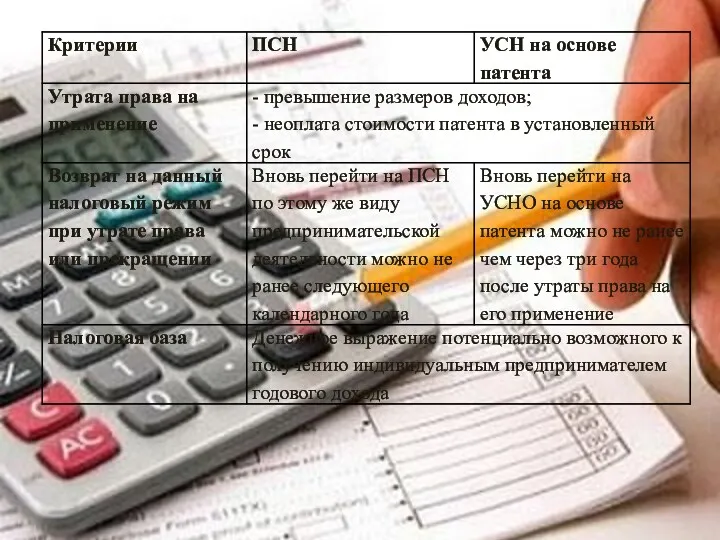

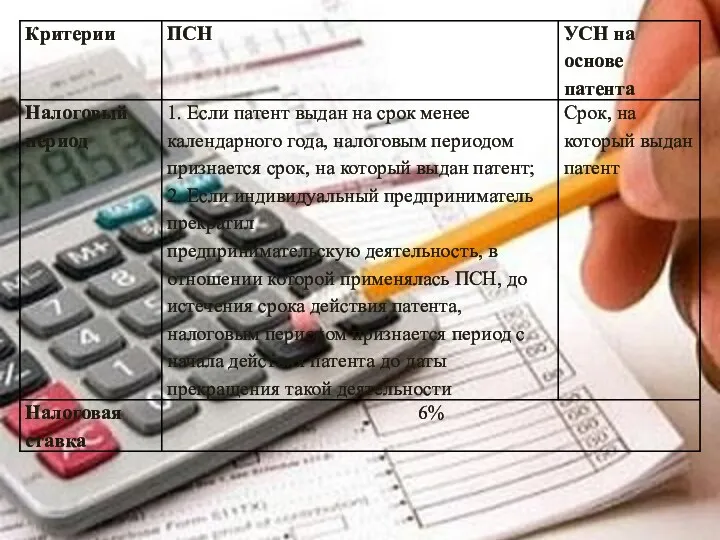

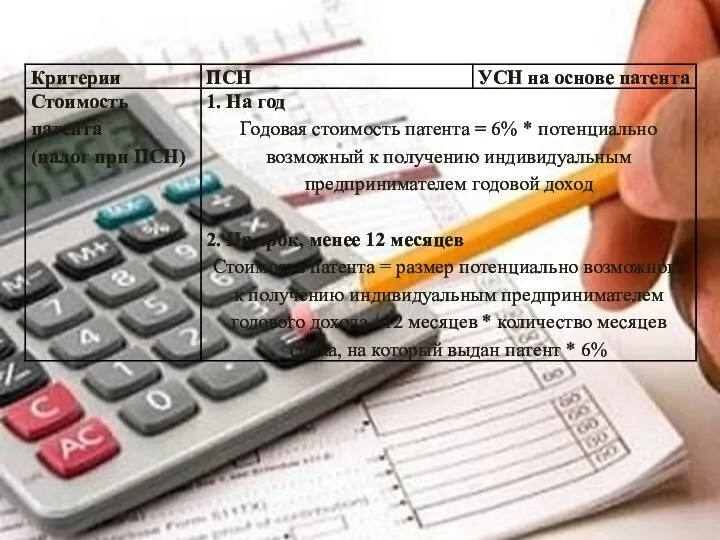

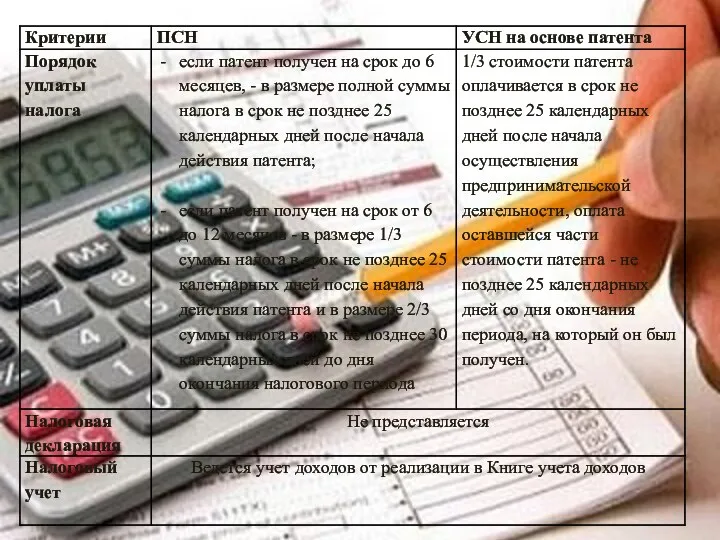

- 7. Сравнительная характеристика УСН на основе патента и ПСН

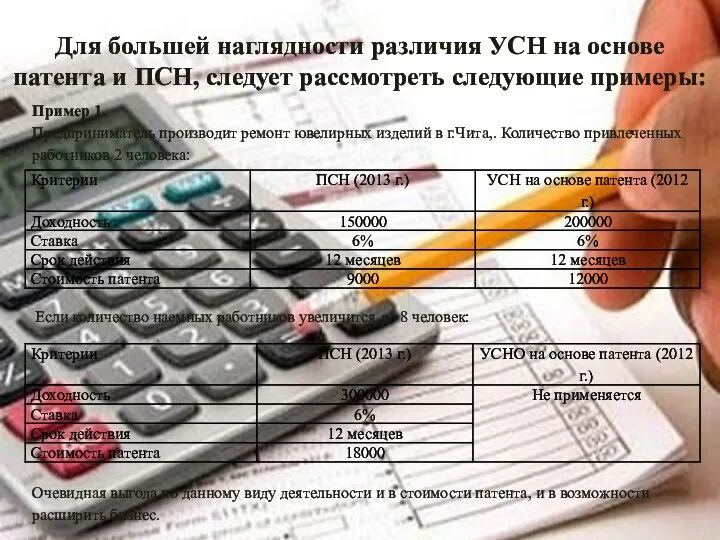

- 14. Для большей наглядности различия УСН на основе патента и ПСН, следует рассмотреть следующие примеры: Пример 1.

- 15. Пример 2. Предприниматель оказывает услуги по уборке жилых помещений. Без наемных работников:

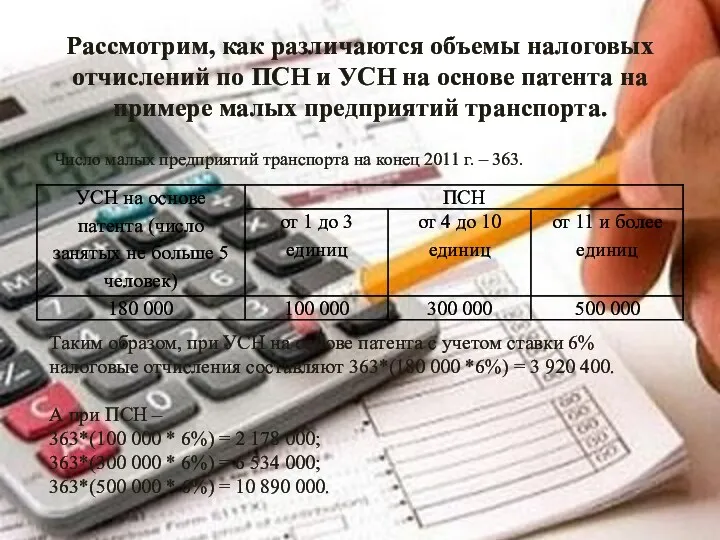

- 16. Рассмотрим, как различаются объемы налоговых отчислений по ПСН и УСН на основе патента на примере малых

- 18. Скачать презентацию

В настоящее время наиболее значимой для индивидуальных предпринимателей является патентная система

В настоящее время наиболее значимой для индивидуальных предпринимателей является патентная система

Для кого выгоден патент?

Патент выгоден для тех, кто привлекает рабочую силу

Для кого выгоден патент?

Патент выгоден для тех, кто привлекает рабочую силу

Как получить патент?

Подать заявление в налоговые органы по месту регистрации ИП

Как получить патент?

Подать заявление в налоговые органы по месту регистрации ИП

использование труда наемных работников, но не более чем 15 человек;

отсутствие необходимости

использование труда наемных работников, но не более чем 15 человек;

отсутствие необходимости

введение книги доходов;

уплата в срок стоимости патента.

Обязанности налогоплательщика:

введение книги доходов;

уплата в срок стоимости патента.

Обязанности налогоплательщика:

Сравнительная характеристика УСН на основе патента и ПСН

Сравнительная характеристика УСН на основе патента и ПСН

Для большей наглядности различия УСН на основе патента и ПСН, следует

Для большей наглядности различия УСН на основе патента и ПСН, следует

Пример 2.

Предприниматель оказывает услуги по уборке жилых помещений. Без наемных работников:

Пример 2.

Предприниматель оказывает услуги по уборке жилых помещений. Без наемных работников:

Рассмотрим, как различаются объемы налоговых отчислений по ПСН и УСН на

Рассмотрим, как различаются объемы налоговых отчислений по ПСН и УСН на

Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Формирование уставного капитала

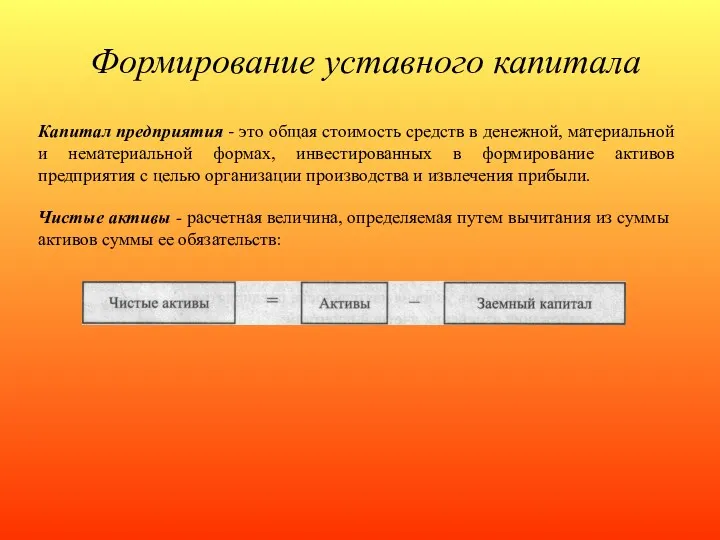

Формирование уставного капитала Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Бухгалтерский учет. Тесты-тренажер

Бухгалтерский учет. Тесты-тренажер Фискальный механизм использования водных биологических ресурсов в Российской Федерации

Фискальный механизм использования водных биологических ресурсов в Российской Федерации Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений Banking system

Banking system Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей

Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 Организация работы бухгалтерской службы кредитной организации

Организация работы бухгалтерской службы кредитной организации Внедрение персонифицированного финансирования дополнительного образования детей

Внедрение персонифицированного финансирования дополнительного образования детей Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс Центральні банки

Центральні банки МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости Сутність та значення фондової біржі

Сутність та значення фондової біржі Применения новых ФСБУ при аудите бухгалтерской отчетности

Применения новых ФСБУ при аудите бухгалтерской отчетности Учет материально-производственных запасов

Учет материально-производственных запасов Учет расходов коммерческого банка на примере ПАО Сбербанк России

Учет расходов коммерческого банка на примере ПАО Сбербанк России Урок финансовой грамотности

Урок финансовой грамотности Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Программа по кредитованию дополнительного оборудования и сервисных услуг

Программа по кредитованию дополнительного оборудования и сервисных услуг Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк) Налог на имущество организаций

Налог на имущество организаций Налог на добавленную стоимость

Налог на добавленную стоимость ВЭД услуги. Сложные вопросы НДС

ВЭД услуги. Сложные вопросы НДС Topic 1. Introduction to Finance

Topic 1. Introduction to Finance