Порядок организации кассы и учета денежных средств в фармацевтических организациях. Лекция №18 презентация

- Порядок организации кассы и учета денежных средств в фармацевтических организациях. Лекция №18

Содержание

- 2. ОРГАНИЗАЦИЯ КАССЫ В АПТЕКЕ. АПТЕЧНЫЕ ОРГАНИЗАЦИИ НЕЗАВИСИМО ОТ ОРГАНИЗАЦИОННО - ПРАВОВЫХ ФОРМ И СФЕРЫ ДЕЯТЕЛЬНОСТИ ОБЯЗАНЫ

- 3. ПОРЯДОК ОРГАНИЗАЦИИ КАССЫ И УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В НАСТОЯЩЕЕ ВРЕМЯ РЕГЛАМЕНТИРУЕТСЯ УТВЕРЖДЕННЫМ ЦБРФ ПОРЯДКОМ ВВЕДЕНИЯ

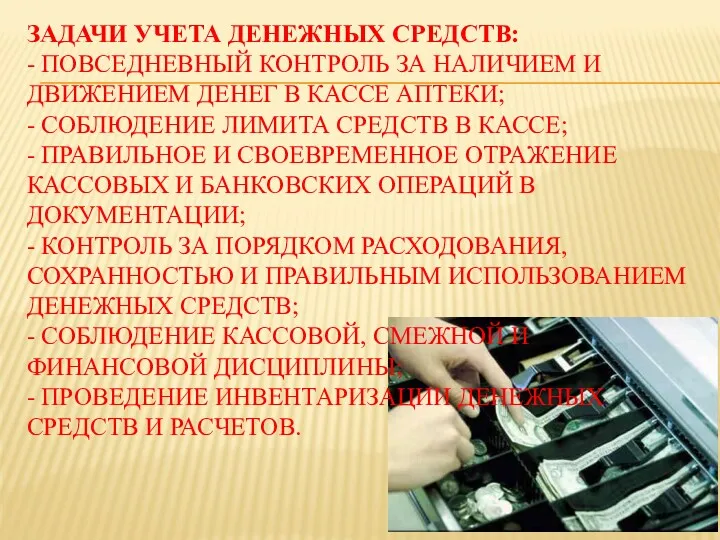

- 4. ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ: - ПОВСЕДНЕВНЫЙ КОНТРОЛЬ ЗА НАЛИЧИЕМ И ДВИЖЕНИЕМ ДЕНЕГ В КАССЕ АПТЕКИ; -

- 5. ВВЕДЕНИЕ КАССОВЫХ ОПЕРАЦИЙ В АПТЕКЕ ПОРУЧАЮТ КАССИРУ. В АПТЕКАХ, ГДЕ ПО ШТАТУ ДОЛЖНОСТЬ КАССИРА НЕ ПРЕДУСМОТРЕНА,

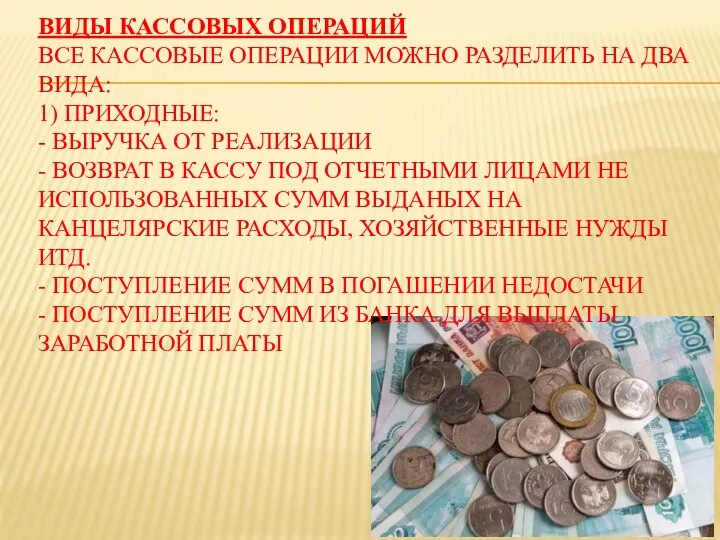

- 6. ВИДЫ КАССОВЫХ ОПЕРАЦИЙ ВСЕ КАССОВЫЕ ОПЕРАЦИИ МОЖНО РАЗДЕЛИТЬ НА ДВА ВИДА: 1) ПРИХОДНЫЕ: - ВЫРУЧКА ОТ

- 7. 2) РАСХОДНЫЕ: - СДАЧА ВЫРУЧКИ В БАНК - ВЫПЛАТА ЗАРАБОТНОЙ ПЛАТЫ - ВЫДАЧА ДЕНЕГ ПОД ОТЧЕТ

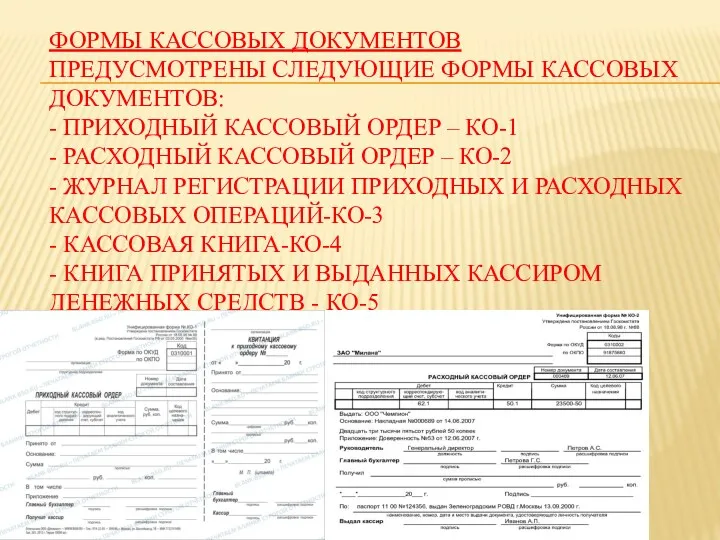

- 8. ФОРМЫ КАССОВЫХ ДОКУМЕНТОВ ПРЕДУСМОТРЕНЫ СЛЕДУЮЩИЕ ФОРМЫ КАССОВЫХ ДОКУМЕНТОВ: - ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР – КО-1 - РАСХОДНЫЙ

- 9. КАССОВАЯ КНИГА ВСЕ ОПЕРАЦИИ ПО КАССЕ ОТРАЖАЮТСЯ ПО КАССОВОЙ КНИГИ КОТОРАЯ ДОЛЖНА БЫТЬ ПРОНУМЕРОВАНА ПРОШНУРОВАНА И

- 10. ИНВЕНТАРИЗАЦИЯ КАССЫ ПРОИЗВОДИТСЯ ПЕРИОДИЧЕСКИ, А ПРИ СМЕНЕ КАССИРА - ОБЯЗАТЕЛЬНО. НЕДОСТАЧА ВЗЫСКИВАЕТСЯ ПОСЛЕ ПИСЬМЕННОГО ОБЪЯСНЕНИЯ ИЗЛИШКИ

- 12. Скачать презентацию

ОРГАНИЗАЦИЯ КАССЫ В АПТЕКЕ.

АПТЕЧНЫЕ ОРГАНИЗАЦИИ НЕЗАВИСИМО ОТ ОРГАНИЗАЦИОННО - ПРАВОВЫХ ФОРМ

ОРГАНИЗАЦИЯ КАССЫ В АПТЕКЕ. АПТЕЧНЫЕ ОРГАНИЗАЦИИ НЕЗАВИСИМО ОТ ОРГАНИЗАЦИОННО - ПРАВОВЫХ ФОРМ

ПОРЯДОК ОРГАНИЗАЦИИ КАССЫ И УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В НАСТОЯЩЕЕ ВРЕМЯ

ПОРЯДОК ОРГАНИЗАЦИИ КАССЫ И УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В НАСТОЯЩЕЕ ВРЕМЯ

ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ:

- ПОВСЕДНЕВНЫЙ КОНТРОЛЬ ЗА НАЛИЧИЕМ И ДВИЖЕНИЕМ ДЕНЕГ

ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ: - ПОВСЕДНЕВНЫЙ КОНТРОЛЬ ЗА НАЛИЧИЕМ И ДВИЖЕНИЕМ ДЕНЕГ

ВВЕДЕНИЕ КАССОВЫХ ОПЕРАЦИЙ В АПТЕКЕ ПОРУЧАЮТ КАССИРУ. В АПТЕКАХ, ГДЕ ПО

ВВЕДЕНИЕ КАССОВЫХ ОПЕРАЦИЙ В АПТЕКЕ ПОРУЧАЮТ КАССИРУ. В АПТЕКАХ, ГДЕ ПО

ВИДЫ КАССОВЫХ ОПЕРАЦИЙ

ВСЕ КАССОВЫЕ ОПЕРАЦИИ МОЖНО РАЗДЕЛИТЬ НА ДВА ВИДА:

1) ПРИХОДНЫЕ:

ВИДЫ КАССОВЫХ ОПЕРАЦИЙ ВСЕ КАССОВЫЕ ОПЕРАЦИИ МОЖНО РАЗДЕЛИТЬ НА ДВА ВИДА: 1) ПРИХОДНЫЕ:

2) РАСХОДНЫЕ:

- СДАЧА ВЫРУЧКИ В БАНК

- ВЫПЛАТА ЗАРАБОТНОЙ ПЛАТЫ

- ВЫДАЧА

2) РАСХОДНЫЕ: - СДАЧА ВЫРУЧКИ В БАНК - ВЫПЛАТА ЗАРАБОТНОЙ ПЛАТЫ - ВЫДАЧА

ФОРМЫ КАССОВЫХ ДОКУМЕНТОВ

ПРЕДУСМОТРЕНЫ СЛЕДУЮЩИЕ ФОРМЫ КАССОВЫХ ДОКУМЕНТОВ:

- ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

ФОРМЫ КАССОВЫХ ДОКУМЕНТОВ ПРЕДУСМОТРЕНЫ СЛЕДУЮЩИЕ ФОРМЫ КАССОВЫХ ДОКУМЕНТОВ: - ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

КАССОВАЯ КНИГА

ВСЕ ОПЕРАЦИИ ПО КАССЕ ОТРАЖАЮТСЯ ПО КАССОВОЙ КНИГИ КОТОРАЯ ДОЛЖНА

КАССОВАЯ КНИГА ВСЕ ОПЕРАЦИИ ПО КАССЕ ОТРАЖАЮТСЯ ПО КАССОВОЙ КНИГИ КОТОРАЯ ДОЛЖНА

ИНВЕНТАРИЗАЦИЯ КАССЫ ПРОИЗВОДИТСЯ ПЕРИОДИЧЕСКИ, А ПРИ СМЕНЕ КАССИРА - ОБЯЗАТЕЛЬНО. НЕДОСТАЧА

ИНВЕНТАРИЗАЦИЯ КАССЫ ПРОИЗВОДИТСЯ ПЕРИОДИЧЕСКИ, А ПРИ СМЕНЕ КАССИРА - ОБЯЗАТЕЛЬНО. НЕДОСТАЧА

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Инвентаризация. Тема 4

Инвентаризация. Тема 4 Нефинансовые активы

Нефинансовые активы Антикризисные меры по управлению предприятием

Антикризисные меры по управлению предприятием Финансовый контроль

Финансовый контроль Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Методология стресс-тестирования рисков в банке

Методология стресс-тестирования рисков в банке Государственные внебюджетные фонды РФ

Государственные внебюджетные фонды РФ Банковские услуги. 8 класс

Банковские услуги. 8 класс Налогообложение и бухгалтерский учет строительных и девелоперских компаний

Налогообложение и бухгалтерский учет строительных и девелоперских компаний Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Введение в банковское дело

Введение в банковское дело Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Налог для самозанятых граждан

Налог для самозанятых граждан Как купить государство: коррупция в современном мире

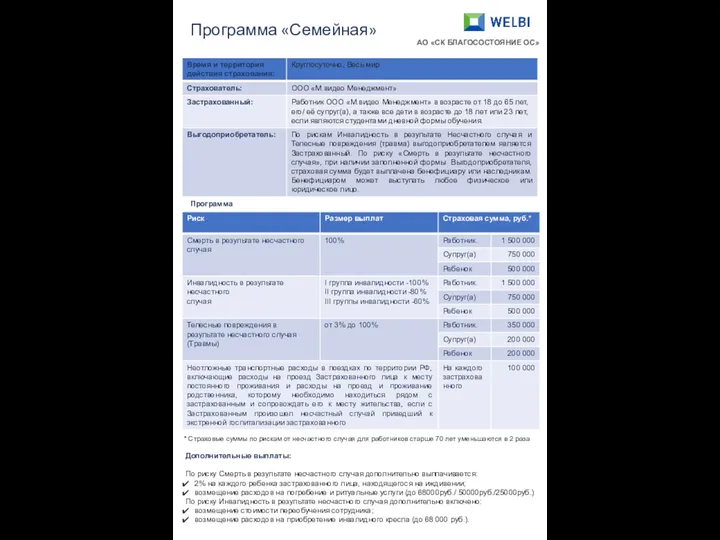

Как купить государство: коррупция в современном мире Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Primera departamento de Sberbank

Primera departamento de Sberbank Инвестиционная деятельность организации

Инвестиционная деятельность организации Пути совершенствования управления финансовой деятельности мебельного предприятия

Пути совершенствования управления финансовой деятельности мебельного предприятия Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Мемлекеттің валюталық саясатын қалыптастыру

Мемлекеттің валюталық саясатын қалыптастыру Зарплатный проект

Зарплатный проект 1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики

1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики Планирование и бюджетирование

Планирование и бюджетирование International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Инструменты поддержки малого и среднего предпринимательства

Инструменты поддержки малого и среднего предпринимательства