- Налоги, их виды и функции

Содержание

- 2. План: Понятие «налоги». Функции налогов. Виды налогов. Способы взимания налогов. Элементы налога. Налоговая политика в РФ.

- 3. Понятие «налоги». Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет

- 4. Функции налогов. 1. Фискальная (пополнение бюджета). 2. Экономическая (регулятивная). Государство повышая или понижая налоги стимулирует или

- 5. Виды налогов. А) По форме налогового бремени (по механизму формирования): прямые налоги Прямые налоги взимаются с

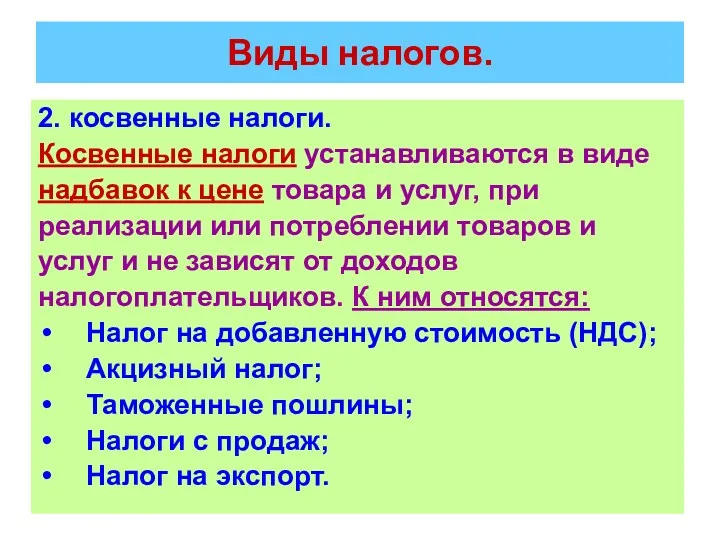

- 6. Виды налогов. 2. косвенные налоги. Косвенные налоги устанавливаются в виде надбавок к цене товара и услуг,

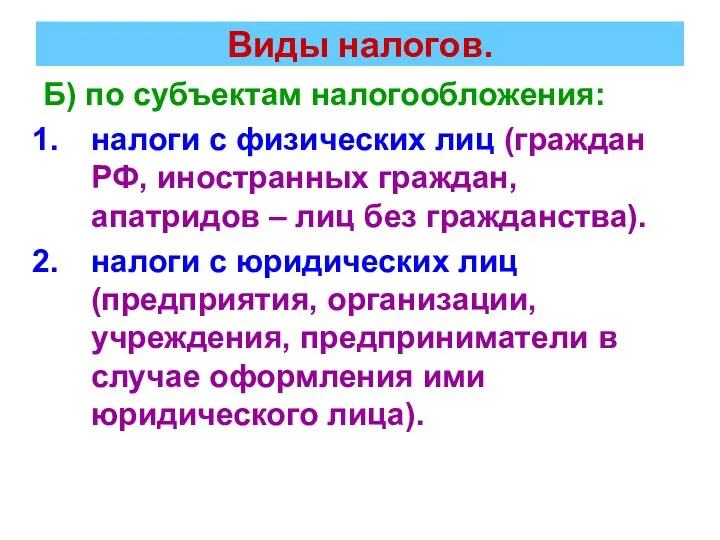

- 7. Виды налогов. Б) по субъектам налогообложения: налоги с физических лиц (граждан РФ, иностранных граждан, апатридов –

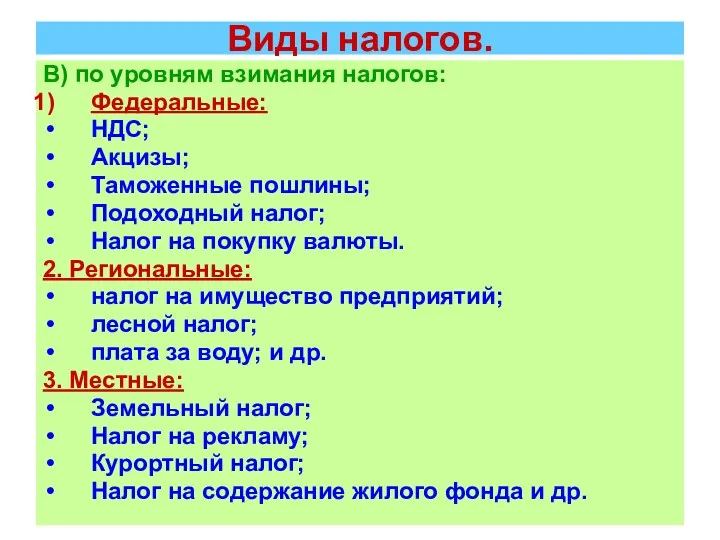

- 8. Виды налогов. В) по уровням взимания налогов: Федеральные: НДС; Акцизы; Таможенные пошлины; Подоходный налог; Налог на

- 9. Системы налогообложения. Пропорциональный налог Регрессивный налог Прогрессивный налог Сумма налога пропорциональна доходам работников Налог тем выше,

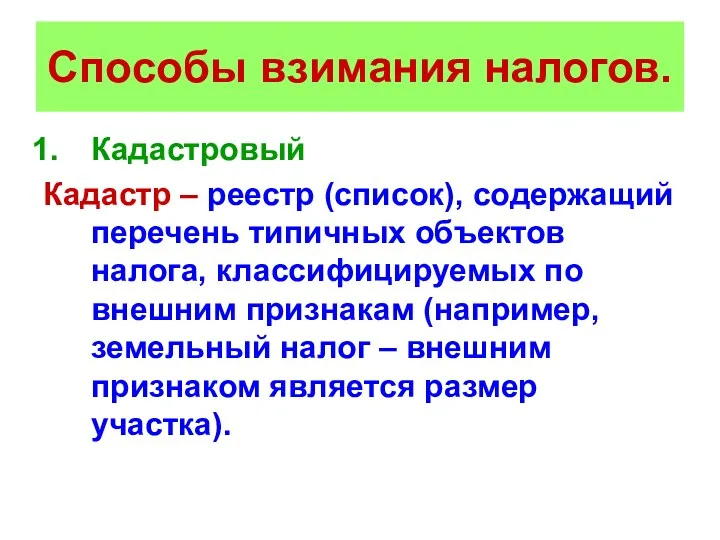

- 10. Способы взимания налогов. Кадастровый Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним

- 11. Способы взимания налогов. 2) Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией). 3) Изъятие

- 12. Элементы налога. Субъект налога - налогоплательщик. Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

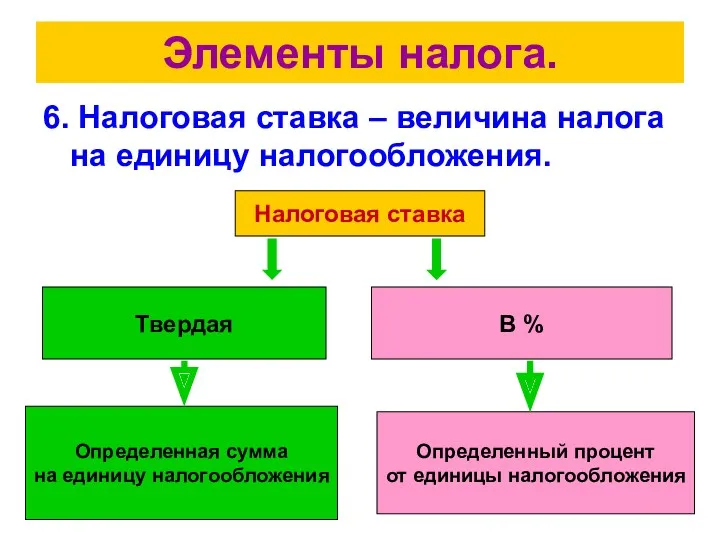

- 13. Элементы налога. 6. Налоговая ставка – величина налога на единицу налогообложения. Налоговая ставка Твердая В %

- 14. Элементы налога. 7. Налоговые льготы – полное или частичное освобождение от уплаты налога Совокупность налогов называется

- 15. Налоговая политика в РФ. Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая

- 16. Налоговая политика в РФ. Основными принципами формирования налоговой системы в РФ являются: обязательность и своевременность уплаты

- 18. Скачать презентацию

План:

Понятие «налоги».

Функции налогов.

Виды налогов.

Способы взимания налогов.

Элементы налога.

Налоговая политика в РФ.

План:

Понятие «налоги».

Функции налогов.

Виды налогов.

Способы взимания налогов.

Элементы налога.

Налоговая политика в РФ.

Понятие «налоги».

Налоги – это обязательные платежи, взимаемые государством с физических и

Понятие «налоги».

Налоги – это обязательные платежи, взимаемые государством с физических и

Функции налогов.

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная). Государство повышая или понижая

Функции налогов.

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная). Государство повышая или понижая

Виды налогов.

А) По форме налогового бремени (по механизму формирования):

прямые налоги

Прямые налоги

Виды налогов.

А) По форме налогового бремени (по механизму формирования):

прямые налоги

Прямые налоги

Виды налогов.

2. косвенные налоги.

Косвенные налоги устанавливаются в виде

надбавок к цене товара

Виды налогов.

2. косвенные налоги.

Косвенные налоги устанавливаются в виде

надбавок к цене товара

Виды налогов.

Б) по субъектам налогообложения:

налоги с физических лиц (граждан РФ, иностранных

Виды налогов.

Б) по субъектам налогообложения:

налоги с физических лиц (граждан РФ, иностранных

Виды налогов.

В) по уровням взимания налогов:

Федеральные:

НДС;

Акцизы;

Таможенные пошлины;

Подоходный налог;

Налог на покупку валюты.

2.

Виды налогов.

В) по уровням взимания налогов:

Федеральные:

НДС;

Акцизы;

Таможенные пошлины;

Подоходный налог;

Налог на покупку валюты.

2.

Системы налогообложения.

Пропорциональный

налог

Регрессивный

налог

Прогрессивный

налог

Сумма налога

пропорциональна

доходам работников

Налог тем выше,

чем

Системы налогообложения.

Пропорциональный

налог

Регрессивный

налог

Прогрессивный

налог

Сумма налога

пропорциональна

доходам работников

Налог тем выше,

чем

Способы взимания налогов.

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога,

Способы взимания налогов.

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога,

Способы взимания налогов.

2) Изъятие налога до получения дохода (например, подоходный налог

Способы взимания налогов.

2) Изъятие налога до получения дохода (например, подоходный налог

Элементы налога.

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или

Элементы налога.

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или

Элементы налога.

6. Налоговая ставка – величина налога на единицу налогообложения.

Налоговая ставка

Твердая

Элементы налога.

6. Налоговая ставка – величина налога на единицу налогообложения.

Налоговая ставка

Твердая

Элементы налога.

7. Налоговые льготы – полное или частичное освобождение от уплаты

Элементы налога.

7. Налоговые льготы – полное или частичное освобождение от уплаты

Налоговая политика в РФ.

Для сбора налогов и контроля правильности их уплаты

Налоговая политика в РФ.

Для сбора налогов и контроля правильности их уплаты

Налоговая политика в РФ.

Основными принципами формирования налоговой системы в РФ являются:

обязательность

Налоговая политика в РФ.

Основными принципами формирования налоговой системы в РФ являются:

обязательность

Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Теория эффективности рынка

Теория эффективности рынка Банки. Банковская система

Банки. Банковская система Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Существеность в аудите

Существеность в аудите Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Кредитный Договор

Кредитный Договор Банковские услуги

Банковские услуги Финансовая политика государства

Финансовая политика государства Практические вопросы формирования отчетности с учетом положений приказов Минфина России

Практические вопросы формирования отчетности с учетом положений приказов Минфина России Финансовая модель инвестиционного проекта

Финансовая модель инвестиционного проекта Риски в сфере туризма и способы их минимизации

Риски в сфере туризма и способы их минимизации Теория бухгалтерского учета

Теория бухгалтерского учета Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Био-технология. Хранения информации

Био-технология. Хранения информации Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Налоги. Субъект налога

Налоги. Субъект налога Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Формирование сметной стоимости строительства. (Тема 3)

Формирование сметной стоимости строительства. (Тема 3) Оценка инвестиционного проекта

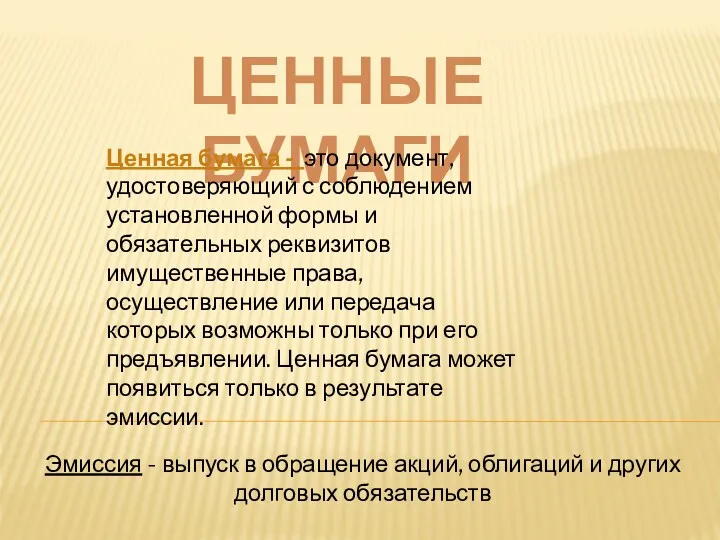

Оценка инвестиционного проекта Ценные бумаги

Ценные бумаги Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов