- Облік і калькулювання за змінними витратами

Содержание

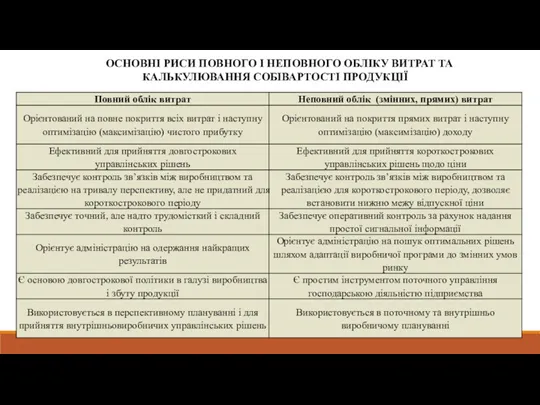

- 3. ОСНОВНІ РИСИ ПОВНОГО І НЕПОВНОГО ОБЛІКУ ВИТРАТ ТА КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ

- 4. Директкостинг – визначають як систему управлінського обліку, що ґрунтується на класифікації витрат на постійні та змінні,

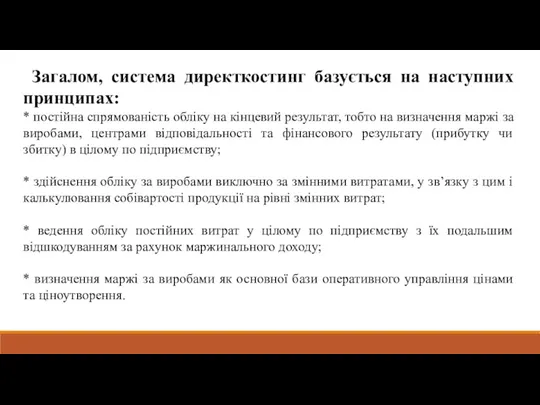

- 6. Загалом, система директкостинг базується на наступних принципах: * постійна спрямованість обліку на кінцевий результат, тобто на

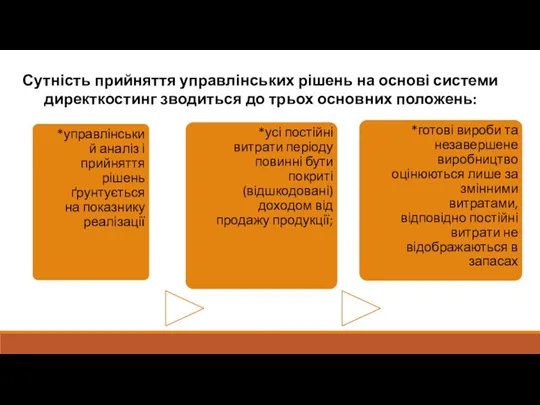

- 7. Сутність прийняття управлінських рішень на основі системи директкостинг зводиться до трьох основних положень:

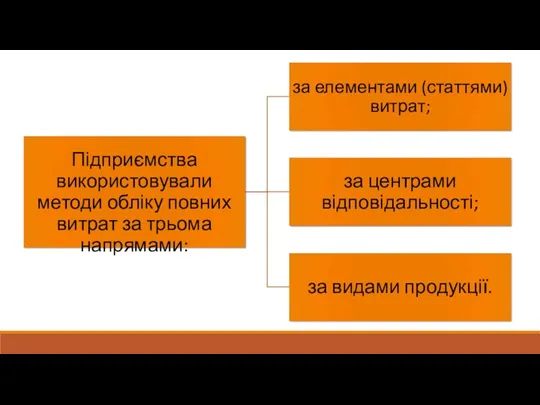

- 8. Розмежування постійних витрат підприємства залежно від рівня (місця) їх виникнення на наступні види:

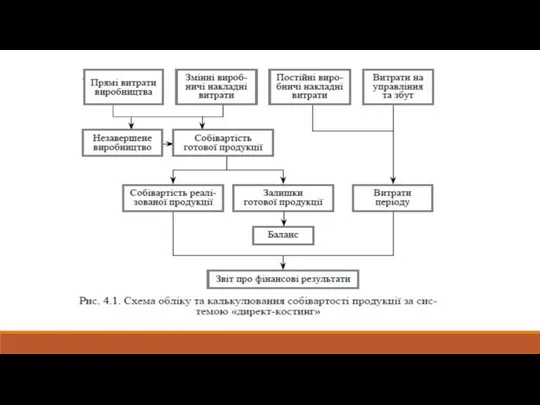

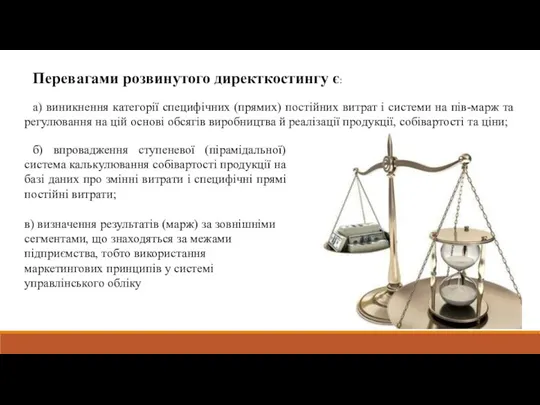

- 9. Перевагами розвинутого директкостингу є: а) виникнення категорії специфічних (прямих) постійних витрат і системи на пів-марж та

- 11. Скачать презентацию

ОСНОВНІ РИСИ ПОВНОГО І НЕПОВНОГО ОБЛІКУ ВИТРАТ ТА КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ

ОСНОВНІ РИСИ ПОВНОГО І НЕПОВНОГО ОБЛІКУ ВИТРАТ ТА КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ

Директкостинг – визначають як систему управлінського обліку, що ґрунтується на класифікації

Директкостинг – визначають як систему управлінського обліку, що ґрунтується на класифікації

Загалом, система директкостинг базується на наступних принципах:

* постійна спрямованість обліку на

Загалом, система директкостинг базується на наступних принципах:

* постійна спрямованість обліку на

Сутність прийняття управлінських рішень на основі системи директкостинг зводиться до трьох

Сутність прийняття управлінських рішень на основі системи директкостинг зводиться до трьох

Розмежування постійних витрат підприємства залежно від рівня (місця) їх виникнення на

Розмежування постійних витрат підприємства залежно від рівня (місця) їх виникнення на

Перевагами розвинутого директкостингу є:

а) виникнення категорії специфічних (прямих) постійних витрат і

Перевагами розвинутого директкостингу є:

а) виникнення категорії специфічних (прямих) постійних витрат і

Мультиплікатор інвестицій

Мультиплікатор інвестицій Порядок обложения отдельных видов операций НДС

Порядок обложения отдельных видов операций НДС Оценка влияния трансформации на доходы коммерческого банка

Оценка влияния трансформации на доходы коммерческого банка Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана

Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана Ценовая политика

Ценовая политика Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Виконання Інвестиційної програми за 2016 рік м.Вінниця

Виконання Інвестиційної програми за 2016 рік м.Вінниця Капитал и оценка его стоимости

Капитал и оценка его стоимости Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Финансовое право

Финансовое право Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Венчурное инвестирование в РФ

Венчурное инвестирование в РФ Складання журналу-ордеру № 1.Задача

Складання журналу-ордеру № 1.Задача Управление инвестициями. (Тема 3)

Управление инвестициями. (Тема 3) Merit scholarship programme for IDB member countries. Scholarship Division Islamic Development Bank Group Jeddah, Saudi Arabia

Merit scholarship programme for IDB member countries. Scholarship Division Islamic Development Bank Group Jeddah, Saudi Arabia Основи організації управлінського обліку на підприємстві (тема 2)

Основи організації управлінського обліку на підприємстві (тема 2) Triangular Arbitrage: What is It?

Triangular Arbitrage: What is It? Сутність біржової діяльності. (Лекція 1-2)

Сутність біржової діяльності. (Лекція 1-2) Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Кредитные карты

Кредитные карты Банк ВТБ 24

Банк ВТБ 24 Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Загальна характеристика бухгалтерського обліку, його предмет і метод

Загальна характеристика бухгалтерського обліку, його предмет і метод Финансовая политика государства

Финансовая политика государства Торговля временем на акциях

Торговля временем на акциях Содействие самозанятости безработных граждан

Содействие самозанятости безработных граждан