- Налогообложение предпринимательской деятельности

Содержание

- 2. Понятие налогов и сборов. Функции налогов. Налог— обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических

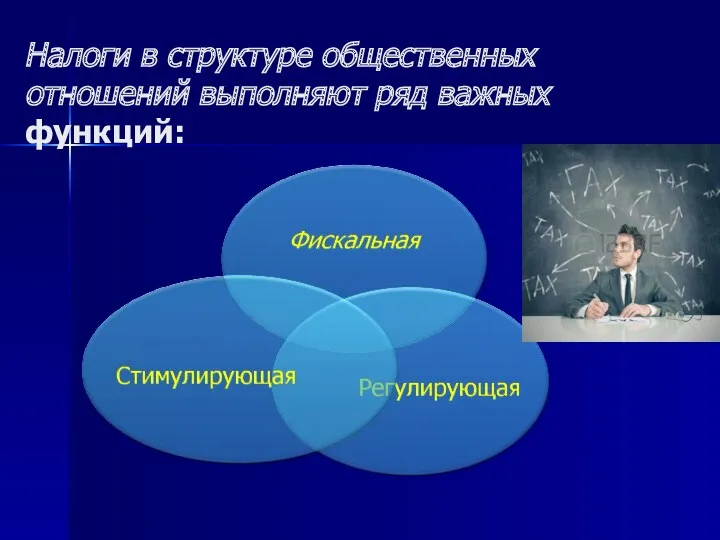

- 3. Налоги в структуре общественных отношений выполняют ряд важных функций:

- 4. Фискальная функция — функция основная и характерна изначально для всех государств. С ее помощью образуются государственные

- 5. Регулирующая функция заключается в воздействии налогов на многие стороны общественно-экономических отношений. Она реализуется через совокупность мер

- 6. Стимулирующая функция ориентирует налоговый механизм государства на стимулирование плательщика к определенным действиям. Задача названной функции заключается

- 7. Элементы налогообложения: Субъект налога — лицо, на которое в соответствии с законом возлагается ответственность за уплату

- 8. налоговая декларация — официальное документальное заявление налогоплательщика о полученных им подлежащих налогообложению доходов за определенный период

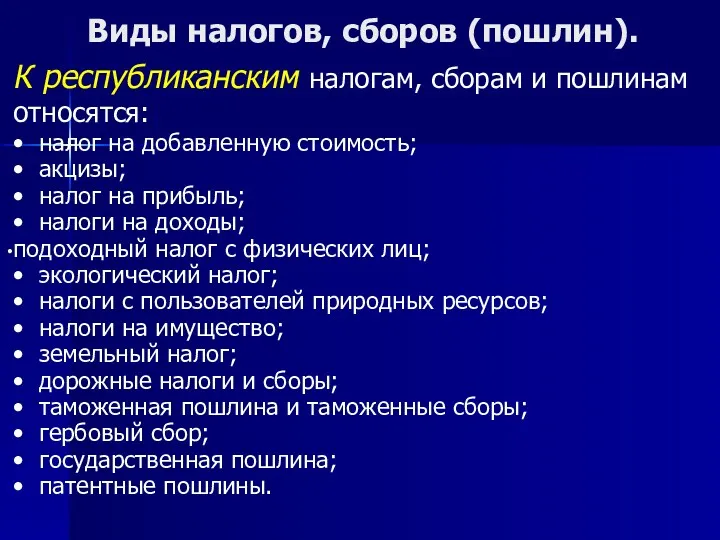

- 10. Виды налогов, сборов (пошлин). К республиканским налогам, сборам и пошлинам относятся: • налог на добавленную стоимость;

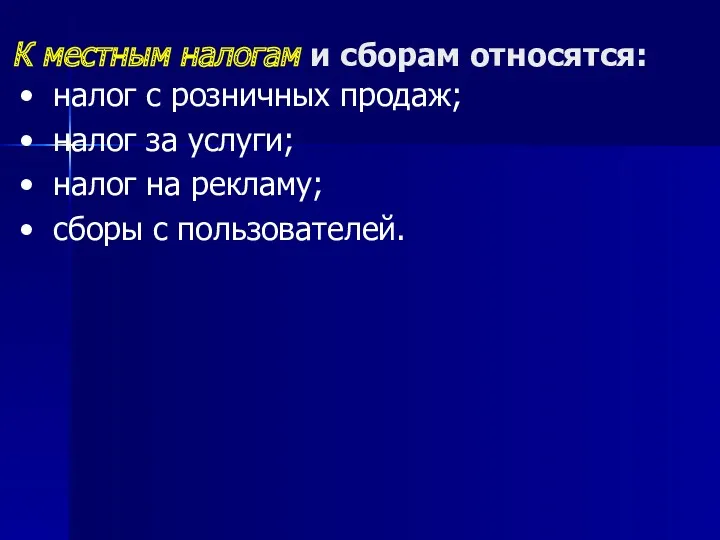

- 11. К местным налогам и сборам относятся: • налог с розничных продаж; • налог за услуги; •

- 12. общие специфический

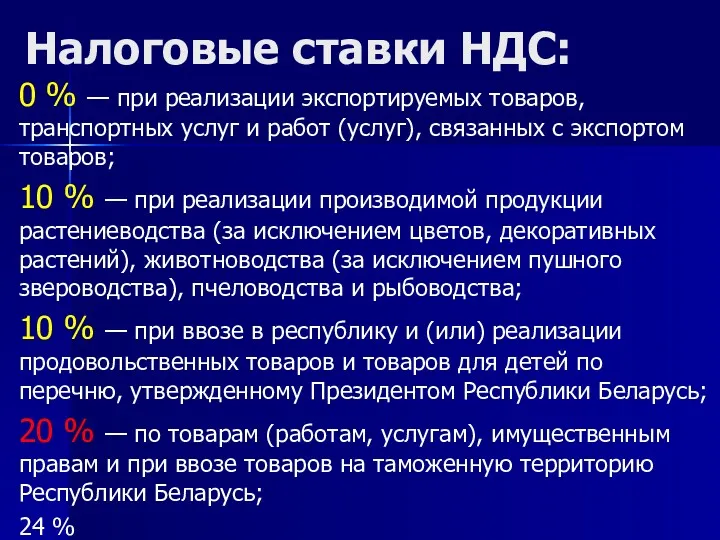

- 13. Налоговые ставки НДС: 0 % — при реализации экспортируемых товаров, транспортных услуг и работ (услуг), связанных

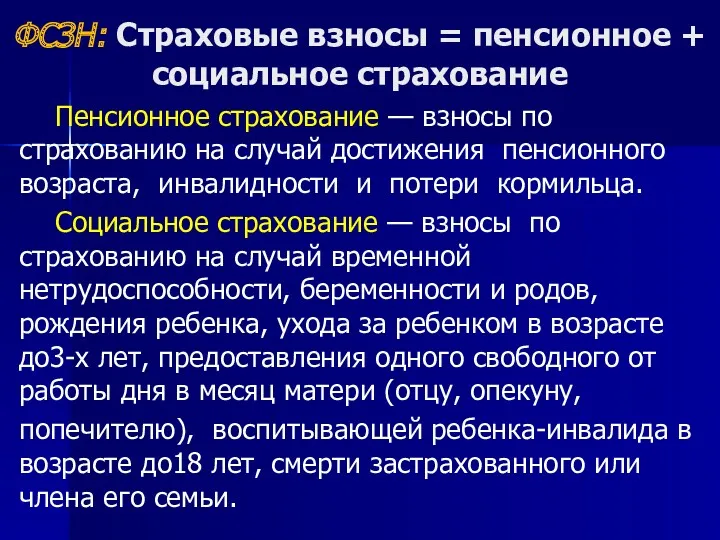

- 15. ФСЗН: Страховые взносы = пенсионное + социальное страхование Пенсионное страхование — взносы по страхованию на случай

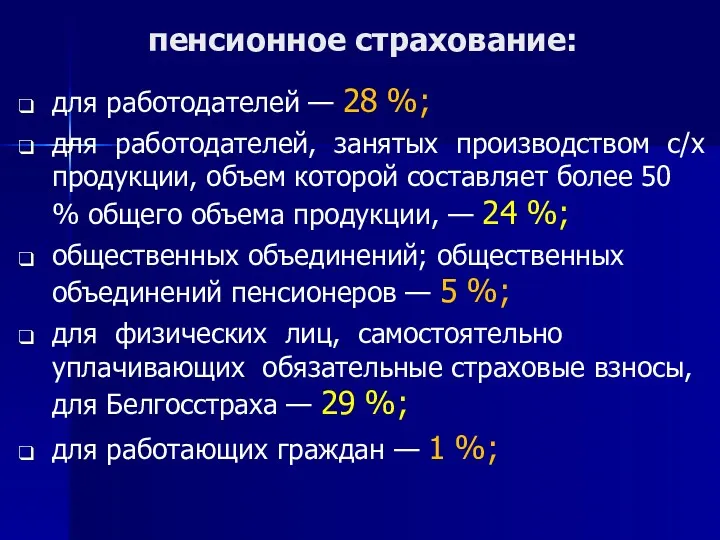

- 16. пенсионное страхование: для работодателей — 28 %; для работодателей, занятых производством с/х продукции, объем которой составляет

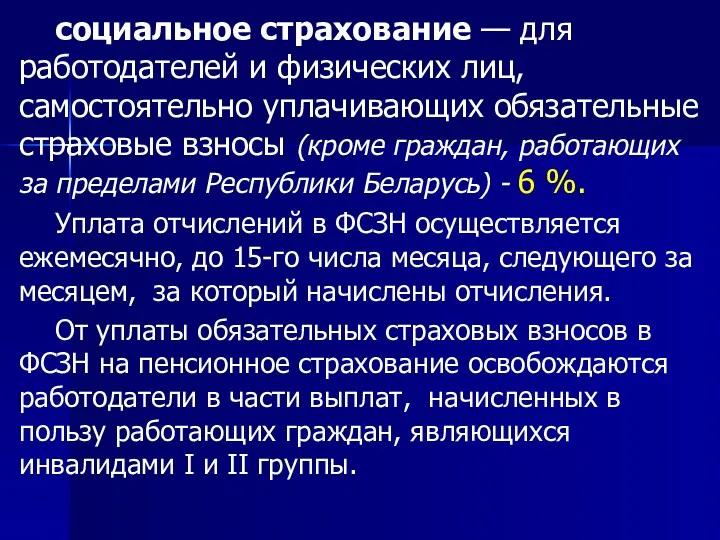

- 17. социальное страхование — для работодателей и физических лиц, самостоятельно уплачивающих обязательные страховые взносы (кроме граждан, работающих

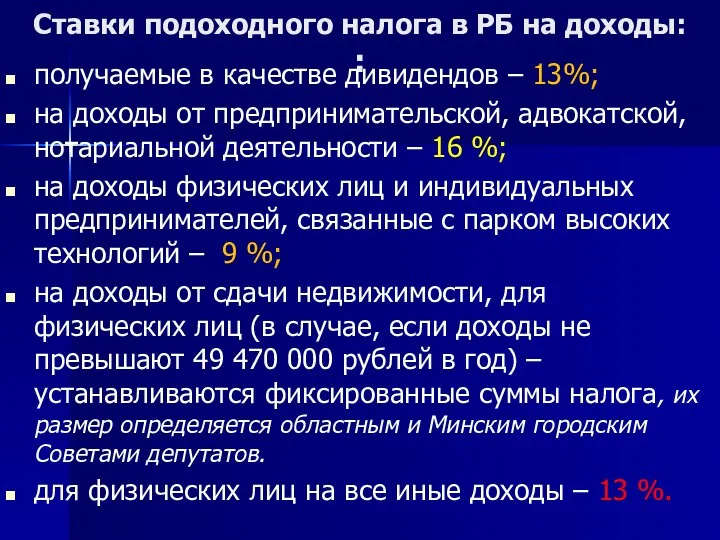

- 18. Ставки подоходного налога в РБ на доходы: : получаемые в качестве дивидендов – 13%; на доходы

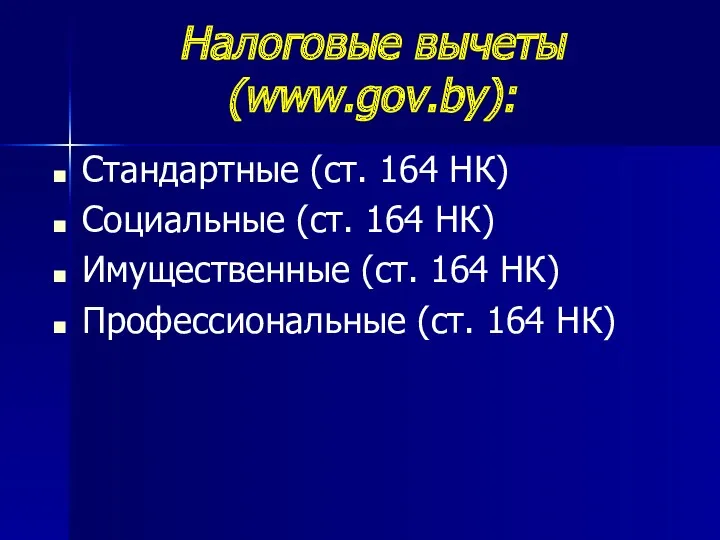

- 19. Налоговые вычеты (www.gov.by): Стандартные (ст. 164 НК) Социальные (ст. 164 НК) Имущественные (ст. 164 НК) Профессиональные

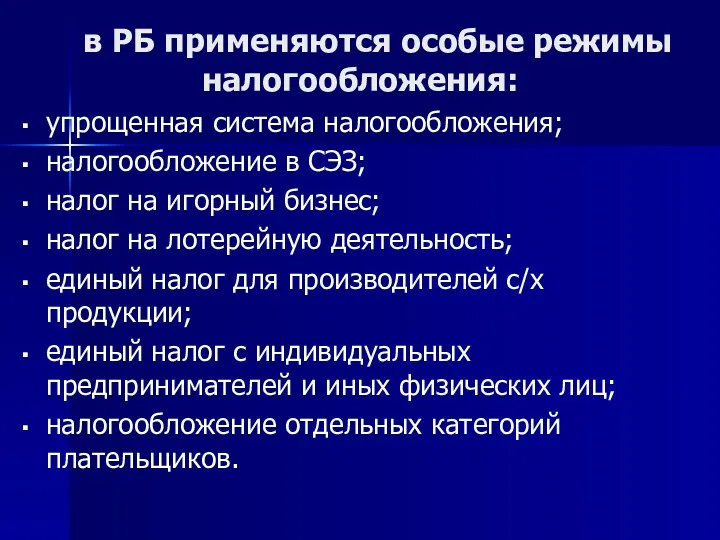

- 20. в РБ применяются особые режимы налогообложения: упрощенная система налогообложения; налогообложение в СЭЗ; налог на игорный бизнес;

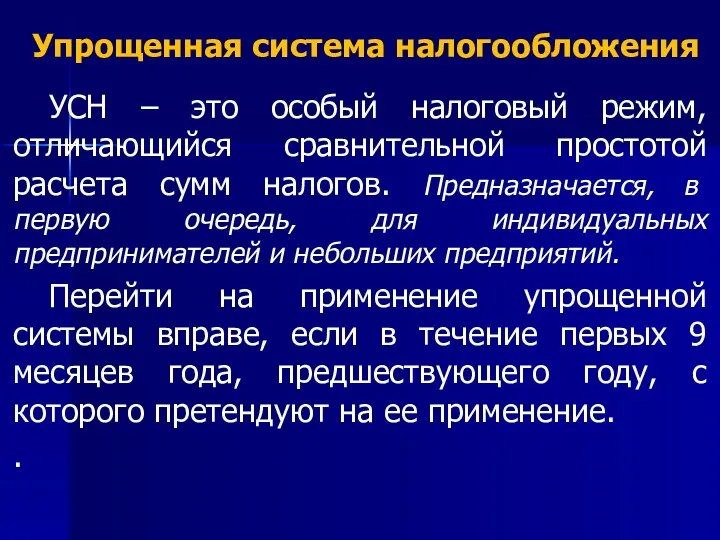

- 21. Упрощенная система налогообложения УСН – это особый налоговый режим, отличающийся сравнительной простотой расчета сумм налогов. Предназначается,

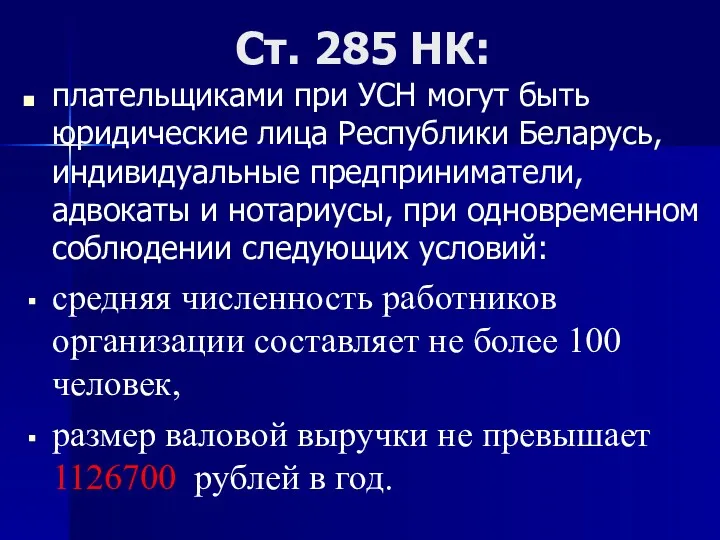

- 22. Ст. 285 НК: плательщиками при УСН могут быть юридические лица Республики Беларусь, индивидуальные предприниматели, адвокаты и

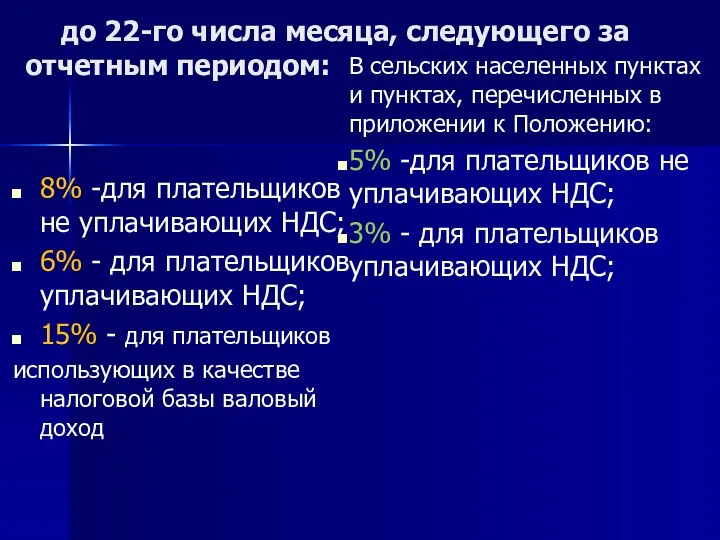

- 23. до 22-го числа месяца, следующего за отчетным периодом: 8% -для плательщиков не уплачивающих НДС; 6% -

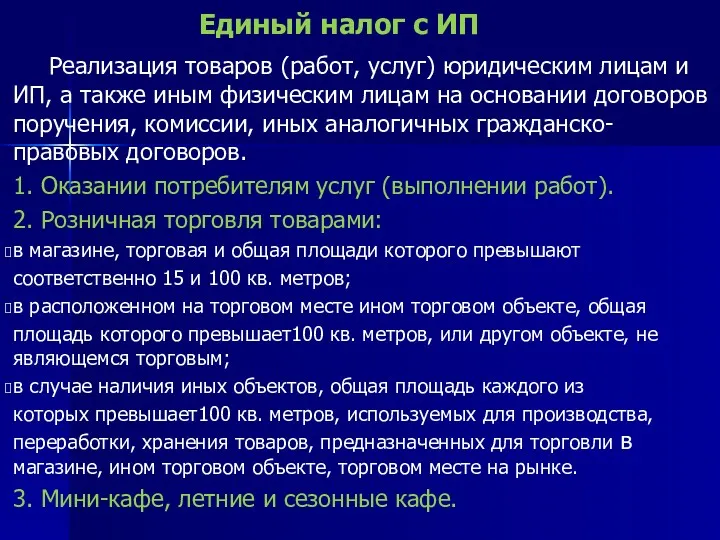

- 24. Единый налог с ИП Реализация товаров (работ, услуг) юридическим лицам и ИП, а также иным физическим

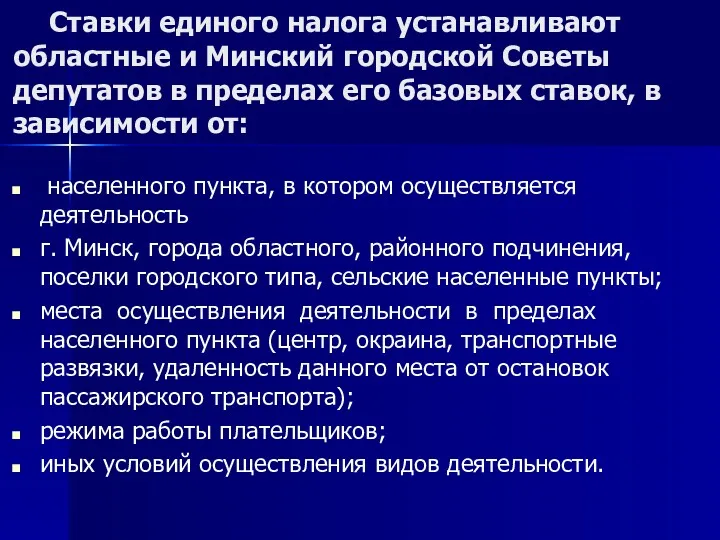

- 25. Ставки единого налога устанавливают областные и Минский городской Советы депутатов в пределах его базовых ставок, в

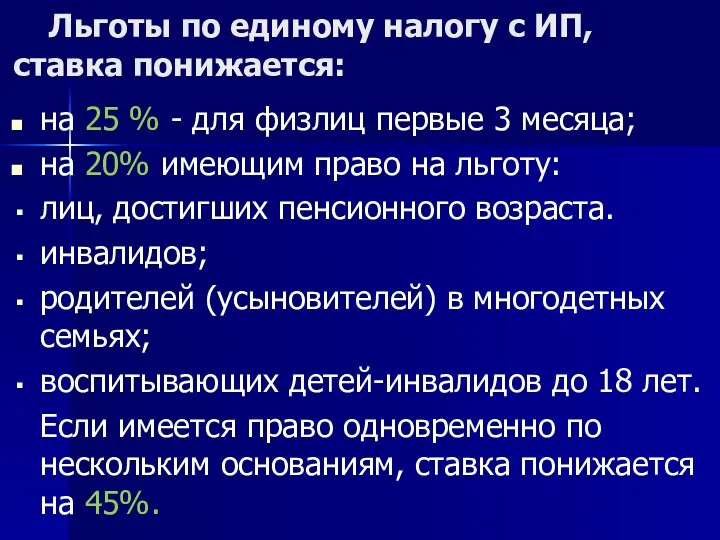

- 26. Льготы по единому налогу с ИП, ставка понижается: на 25 % - для физлиц первые 3

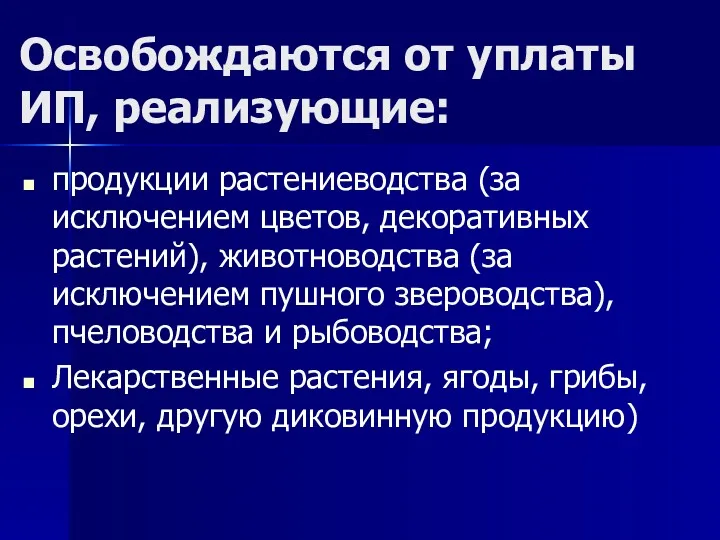

- 27. Освобождаются от уплаты ИП, реализующие: продукции растениеводства (за исключением цветов, декоративных растений), животноводства (за исключением пушного

- 28. Финансирование предпринимательства и его проектов может осуществляться с помощью: самофинансирования; привлечения средств со стороны; не денежных

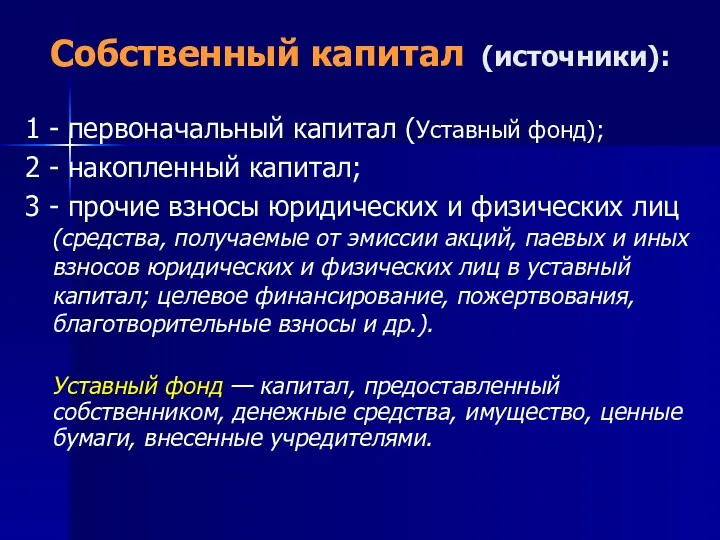

- 29. Cобственный капитал (источники): 1 - первоначальный капитал (Уставный фонд); 2 - накопленный капитал; 3 - прочие

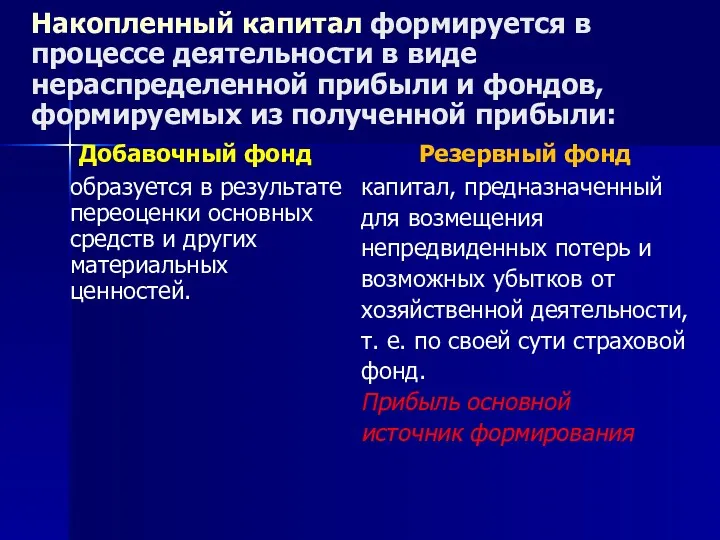

- 30. Накопленный капитал формируется в процессе деятельности в виде нераспределенной прибыли и фондов, формируемых из полученной прибыли:

- 31. Основной источник заемных средств:

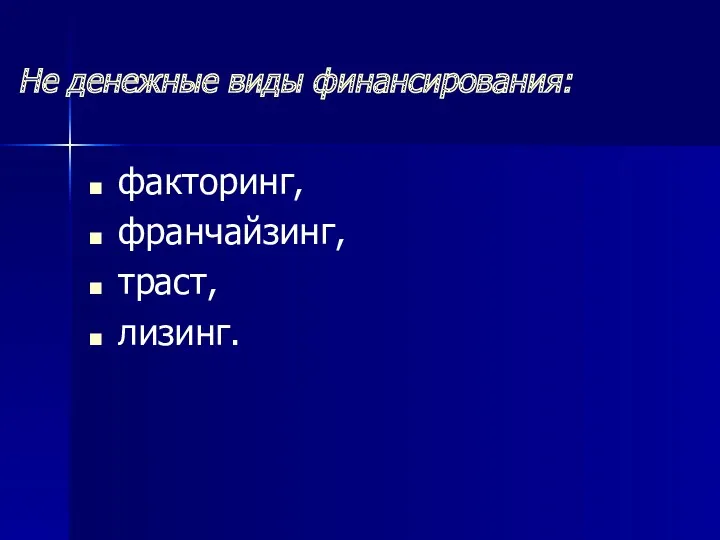

- 32. Не денежные виды финансирования: факторинг, франчайзинг, траст, лизинг.

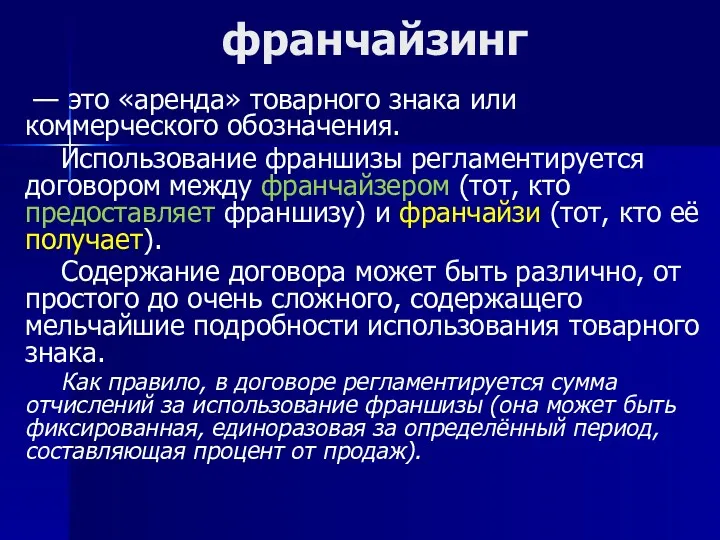

- 33. франчайзинг — это «аренда» товарного знака или коммерческого обозначения. Использование франшизы регламентируется договором между франчайзером (тот,

- 34. Именно франчайзинг обеспечил компании McDonald’s мировой успех и позволил занять лидирующие позиции в мировом бизнесе. В

- 35. Белорусские франшизы:

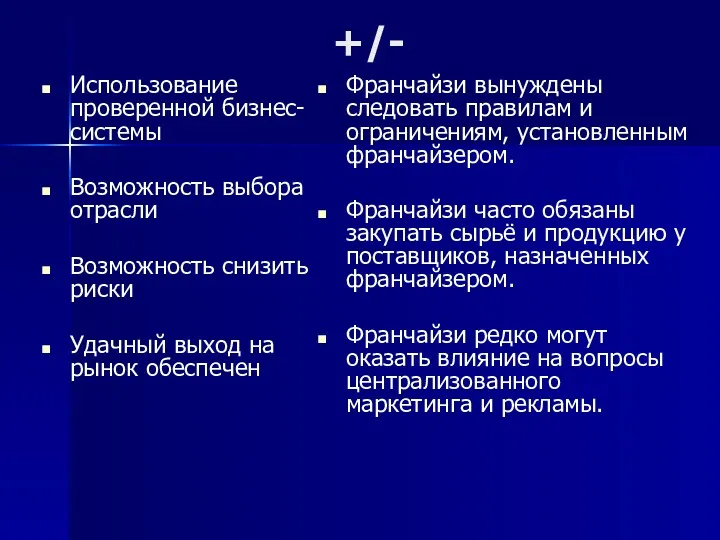

- 36. +/- Использование проверенной бизнес-системы Возможность выбора отрасли Возможность снизить риски Удачный выход на рынок обеспечен Франчайзи

- 38. Скачать презентацию

Понятие налогов и сборов. Функции налогов.

Налог— обязательный индивидуально безвозмездный платеж,

Понятие налогов и сборов. Функции налогов.

Налог— обязательный индивидуально безвозмездный платеж,

Налоги в структуре общественных отношений выполняют ряд важных функций:

Налоги в структуре общественных отношений выполняют ряд важных функций:

Фискальная функция

— функция основная и характерна изначально для всех государств.

С

Фискальная функция

— функция основная и характерна изначально для всех государств.

С

Регулирующая функция

заключается в воздействии налогов на

многие стороны общественно-экономических отношений. Она реализуется

Регулирующая функция

заключается в воздействии налогов на

многие стороны общественно-экономических отношений. Она реализуется

Стимулирующая функция

ориентирует налоговый механизм

государства на стимулирование плательщика к определенным действиям.

Задача

Стимулирующая функция ориентирует налоговый механизм государства на стимулирование плательщика к определенным действиям. Задача

Элементы налогообложения:

Субъект налога — лицо, на которое в соответствии с

Элементы налогообложения:

Субъект налога — лицо, на которое в соответствии с

налоговая декларация — официальное документальное заявление налогоплательщика о полученных им подлежащих

налоговая декларация — официальное документальное заявление налогоплательщика о полученных им подлежащих

Виды налогов, сборов (пошлин).

К республиканским налогам, сборам и пошлинам относятся:

Виды налогов, сборов (пошлин).

К республиканским налогам, сборам и пошлинам относятся:

К местным налогам и сборам относятся:

• налог с розничных продаж;

К местным налогам и сборам относятся:

• налог с розничных продаж;

общие

специфический

общие

специфический

Налоговые ставки НДС:

0 % — при реализации экспортируемых товаров, транспортных услуг

Налоговые ставки НДС:

0 % — при реализации экспортируемых товаров, транспортных услуг

ФСЗН: Страховые взносы = пенсионное + социальное страхование

Пенсионное страхование — взносы

ФСЗН: Страховые взносы = пенсионное + социальное страхование

Пенсионное страхование — взносы

пенсионное страхование:

для работодателей — 28 %;

для работодателей, занятых производством с/х продукции,

пенсионное страхование:

для работодателей — 28 %;

для работодателей, занятых производством с/х продукции,

социальное страхование — для работодателей и физических лиц, самостоятельно уплачивающих обязательные

социальное страхование — для работодателей и физических лиц, самостоятельно уплачивающих обязательные

Ставки подоходного налога в РБ на доходы:

:

получаемые в качестве дивидендов –

Ставки подоходного налога в РБ на доходы:

:

получаемые в качестве дивидендов –

Налоговые вычеты (www.gov.by):

Стандартные (ст. 164 НК)

Социальные (ст. 164 НК)

Имущественные (ст. 164

Налоговые вычеты (www.gov.by):

Стандартные (ст. 164 НК)

Социальные (ст. 164 НК)

Имущественные (ст. 164

в РБ применяются особые режимы налогообложения:

упрощенная система налогообложения;

налогообложение в СЭЗ;

в РБ применяются особые режимы налогообложения:

упрощенная система налогообложения;

налогообложение в СЭЗ;

Упрощенная система налогообложения

УСН – это особый налоговый режим, отличающийся сравнительной

Упрощенная система налогообложения

УСН – это особый налоговый режим, отличающийся сравнительной

Ст. 285 НК:

плательщиками при УСН могут быть юридические лица Республики Беларусь,

Ст. 285 НК:

плательщиками при УСН могут быть юридические лица Республики Беларусь,

до 22-го числа месяца, следующего за отчетным периодом:

8% -для плательщиков не

до 22-го числа месяца, следующего за отчетным периодом:

8% -для плательщиков не

Единый налог с ИП

Реализация товаров (работ, услуг) юридическим лицам и ИП,

Единый налог с ИП

Реализация товаров (работ, услуг) юридическим лицам и ИП,

Ставки единого налога устанавливают областные и Минский городской Советы депутатов в

Ставки единого налога устанавливают областные и Минский городской Советы депутатов в

Льготы по единому налогу с ИП, ставка понижается:

на 25 % -

Льготы по единому налогу с ИП, ставка понижается:

на 25 % -

Освобождаются от уплаты ИП, реализующие:

продукции растениеводства (за исключением цветов, декоративных растений),

Освобождаются от уплаты ИП, реализующие:

продукции растениеводства (за исключением цветов, декоративных растений),

Финансирование предпринимательства и его проектов может осуществляться с помощью:

самофинансирования;

привлечения средств

Финансирование предпринимательства и его проектов может осуществляться с помощью:

самофинансирования;

привлечения средств

Cобственный капитал (источники):

1 - первоначальный капитал (Уставный фонд);

2 -

Cобственный капитал (источники):

1 - первоначальный капитал (Уставный фонд);

2 -

Накопленный капитал формируется в процессе деятельности в виде нераспределенной прибыли и

Накопленный капитал формируется в процессе деятельности в виде нераспределенной прибыли и

Основной источник заемных средств:

Основной источник заемных средств:

Не денежные виды финансирования:

факторинг,

франчайзинг,

траст,

лизинг.

Не денежные виды финансирования:

факторинг,

франчайзинг,

траст,

лизинг.

франчайзинг

— это «аренда» товарного знака или коммерческого обозначения.

Использование франшизы

франчайзинг

— это «аренда» товарного знака или коммерческого обозначения.

Использование франшизы

Именно франчайзинг обеспечил компании McDonald’s мировой успех и позволил занять лидирующие

Именно франчайзинг обеспечил компании McDonald’s мировой успех и позволил занять лидирующие

Белорусские франшизы:

Белорусские франшизы:

+/-

Использование проверенной бизнес-системы

Возможность выбора отрасли

Возможность снизить риски

Удачный выход на рынок обеспечен

Франчайзи

+/-

Использование проверенной бизнес-системы

Возможность выбора отрасли

Возможность снизить риски

Удачный выход на рынок обеспечен

Франчайзи

Оборотные средства предприятия

Оборотные средства предприятия Introduction to finance

Introduction to finance Javne finansije.Lekcija 6

Javne finansije.Lekcija 6 Учетная политика организации, и бухгалтерский учет материалов

Учетная политика организации, и бухгалтерский учет материалов Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Финансы хозяйствующих субъектов. Тема 5

Финансы хозяйствующих субъектов. Тема 5 Client lifecycle management: specific features (a case study of Western union company)

Client lifecycle management: specific features (a case study of Western union company) Международное финансовое право. Лекция 3

Международное финансовое право. Лекция 3 Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) სტუდენტთა საგრანტო კონკურსი 2015

სტუდენტთა საგრანტო კონკურსი 2015 Грошовий обіг. (Тема 2)

Грошовий обіг. (Тема 2) Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Негосударственные пенсионные фонды

Негосударственные пенсионные фонды The business cycle

The business cycle Моногорода.РФ. Финансовые меры поддержки

Моногорода.РФ. Финансовые меры поддержки Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Валютное регулирование и валютный контроль. Лекция 8-13 - Международные расчеты, их условия и формы

Валютное регулирование и валютный контроль. Лекция 8-13 - Международные расчеты, их условия и формы Счетная палата РФ

Счетная палата РФ Технический анализ - основы

Технический анализ - основы Задачи по недвижимости (часть 1)

Задачи по недвижимости (часть 1) Альфа-Банк

Альфа-Банк Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Бюджетная система Германии

Бюджетная система Германии Налог на добавленную стоимость

Налог на добавленную стоимость Бюджет Китая

Бюджет Китая Лекция 2. Классификация инвестиций

Лекция 2. Классификация инвестиций