- Готовая продукция, ее состав и оценка в системе синтетического и аналитического учета

Содержание

- 2. Раздел 7. Готовая продукция, ее состав и оценка в системе синтетического и аналитического учета

- 4. В соответствии с Планом счетов разд. IV «Готовая продукция и товары» содержит счета, предназначенные для обобщения

- 5. Счет 40 «Выпуск продукции (работ, услуг)» предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах

- 6. Счет 40 «Выпуск продукции (работ, услуг)» По дебету счета отражается фактическая производственная себестоимость выпущенной из производства

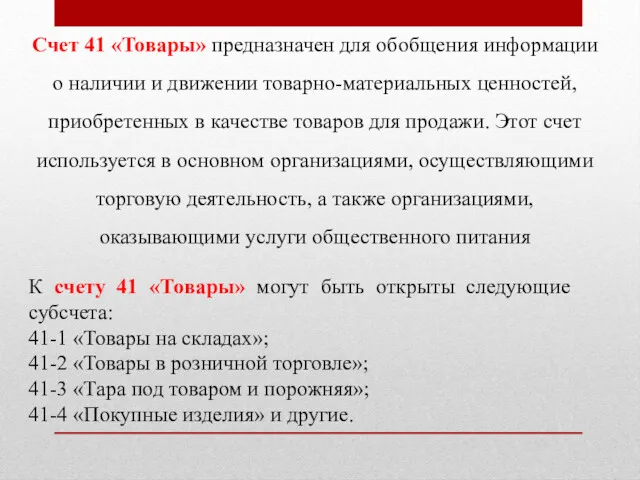

- 7. Счет 43 «Готовая продукция» Предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет

- 8. Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной

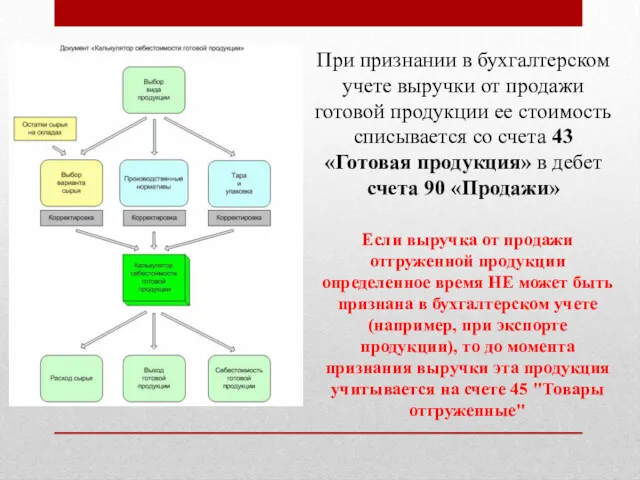

- 9. При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43

- 10. При учете готовой продукции на счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете

- 11. Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров,

- 12. По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции,

- 13. При частичном списании подлежат распределению: - в организациях, осуществляющих промышленную и иную производственную деятельность: расходы на

- 14. в организациях, осуществляющих торговую и иную посредническую деятельность: расходы на транспортировку (между проданным товаром и остатком

- 15. Счет 45 «Товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка

- 16. Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 41 «Товары», 43 «Готовая продукция» в соответствии

- 17. Счет 46 «Выполненные этапы по незавершенным работам» предназначен для обобщения информации о законченных в соответствии с

- 18. По дебету счета 46 «Выполненные этапы по незавершенным работам» учитывается стоимость оплаченных заказчиком законченных организацией этапов

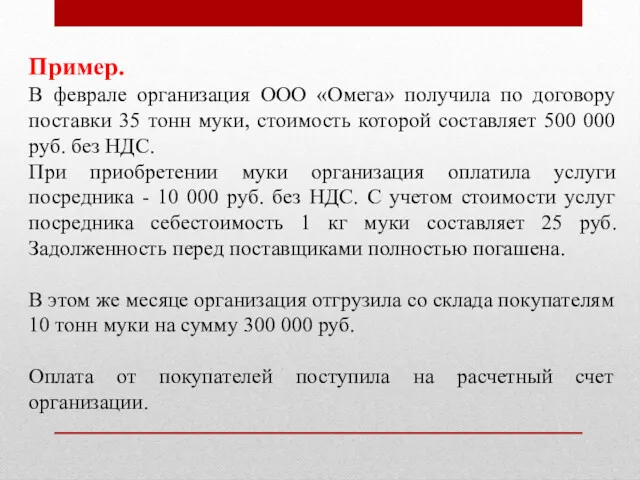

- 19. Пример. В феврале организация ООО «Омега» получила по договору поставки 35 тонн муки, стоимость которой составляет

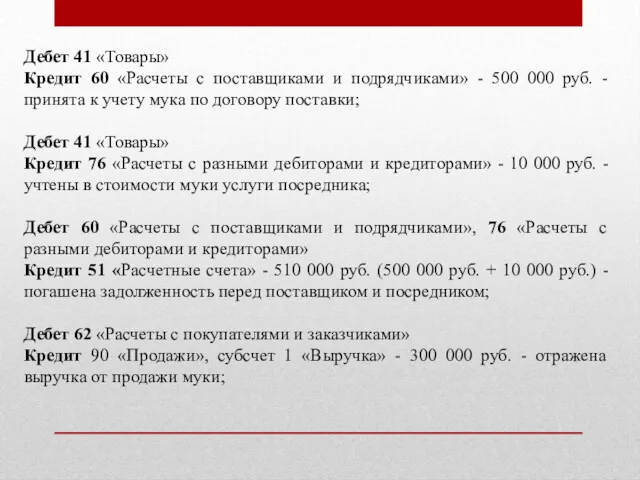

- 20. Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 500 000 руб. - принята

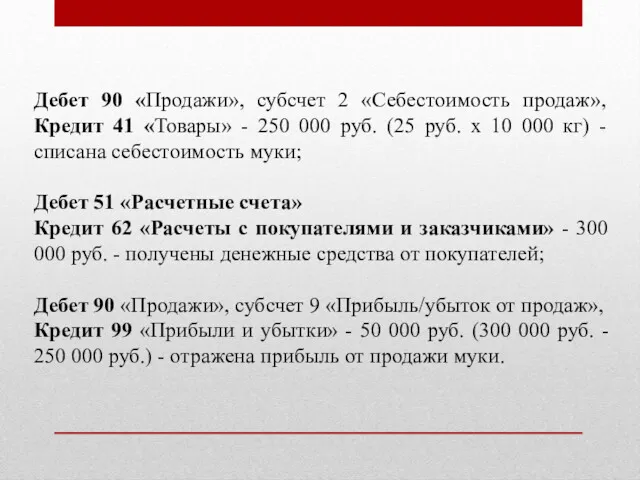

- 21. Дебет 90 «Продажи», субсчет 2 «Себестоимость продаж», Кредит 41 «Товары» - 250 000 руб. (25 руб.

- 22. Раздел 8. Учет движения товаров в розничной, оптовой и комиссионной торговле

- 23. Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве

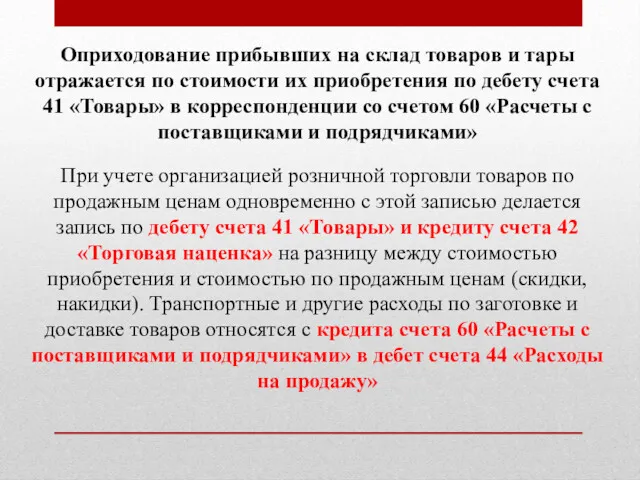

- 24. Оприходование прибывших на склад товаров и тары отражается по стоимости их приобретения по дебету счета 41

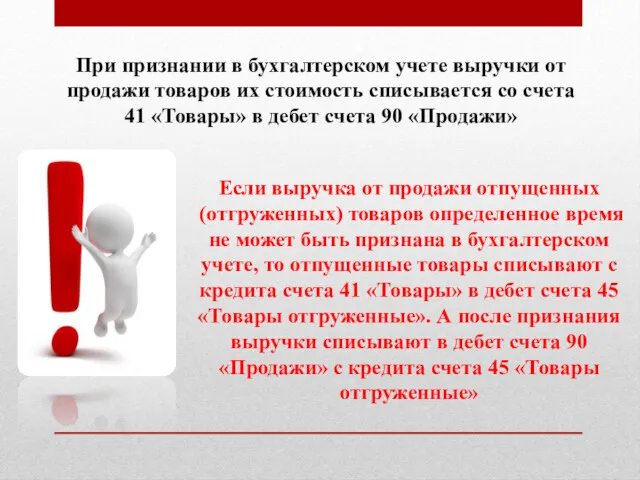

- 25. При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары»

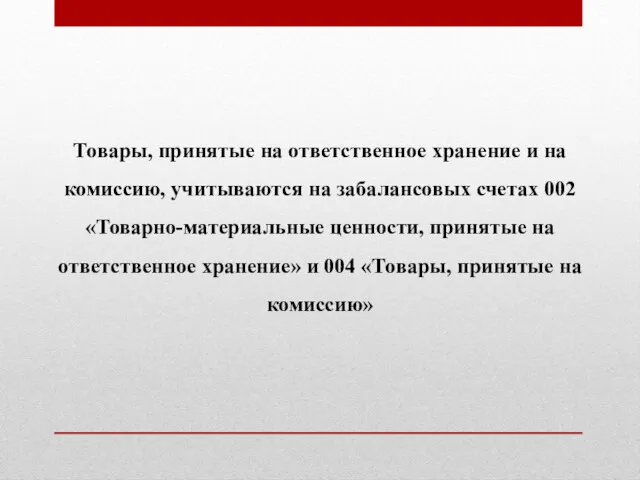

- 26. Товары, принятые на ответственное хранение и на комиссию, учитываются на забалансовых счетах 002 «Товарно-материальные ценности, принятые

- 27. Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в

- 28. Суммы торговой наценки (скидок, накидок) по товарам проданным, отпущенным или списанным вследствие естественной убыли, брака, порчи,

- 29. Раздел 9. Инвентаризация и переоценка товарно-материальных ценностей. Отражение их результатов в учете

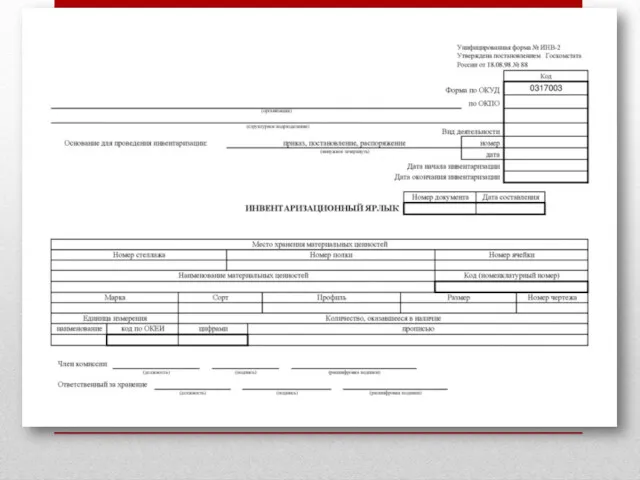

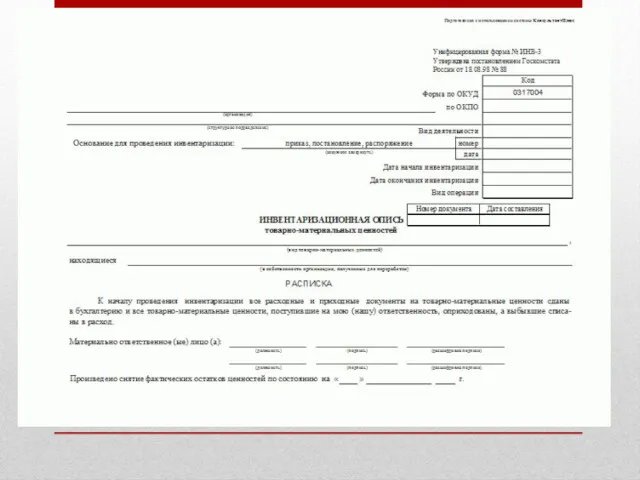

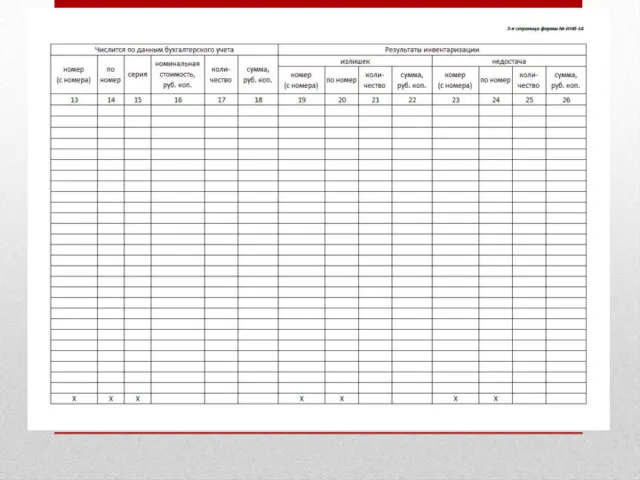

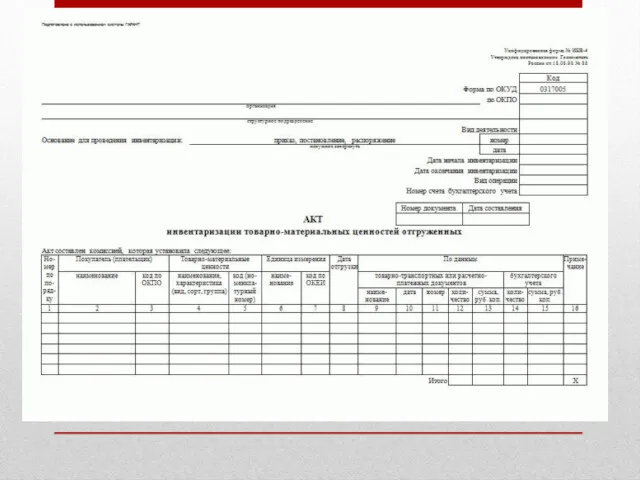

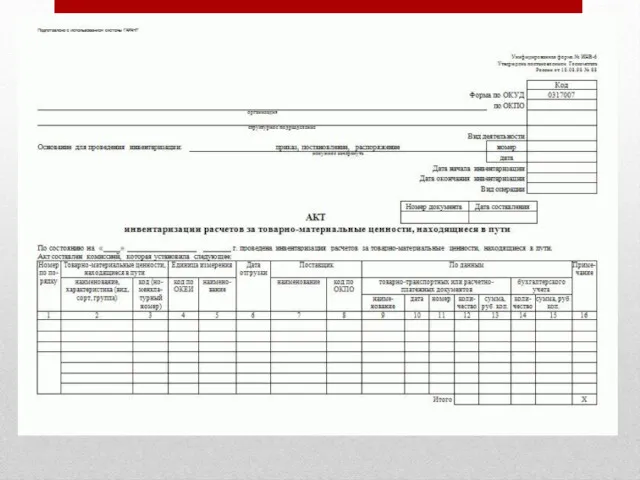

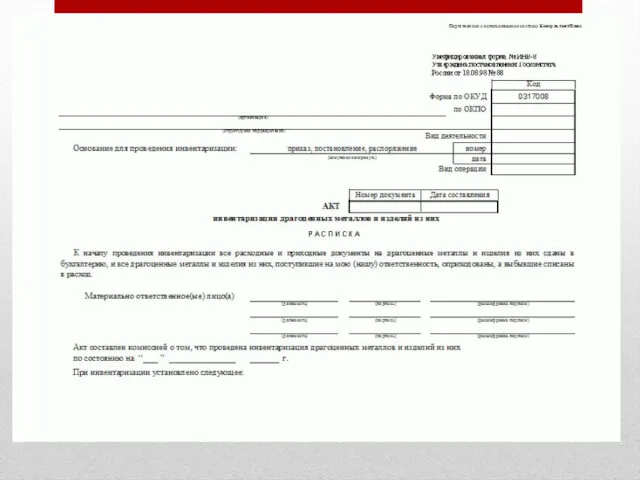

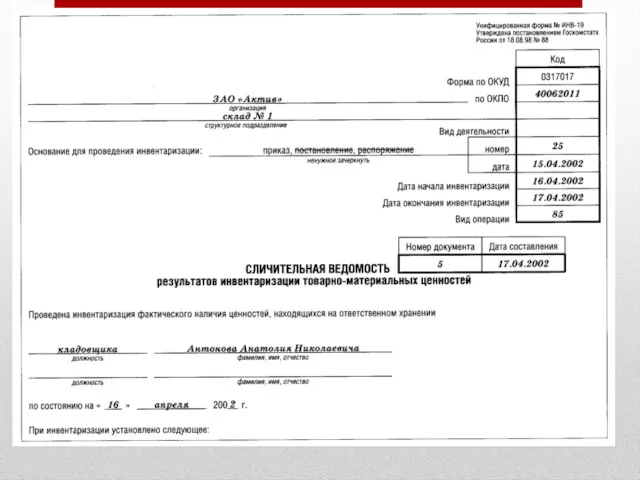

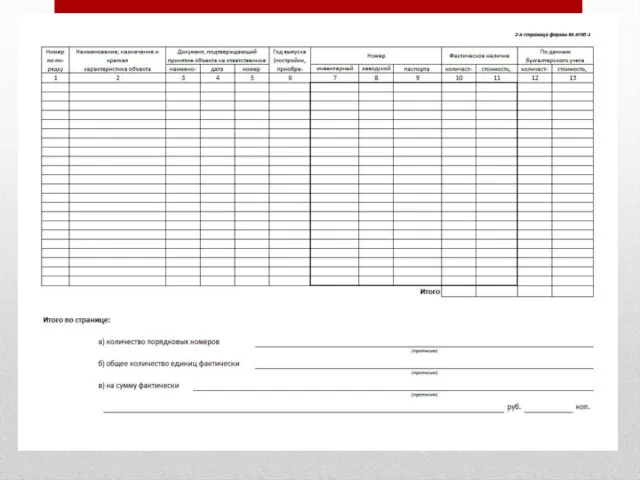

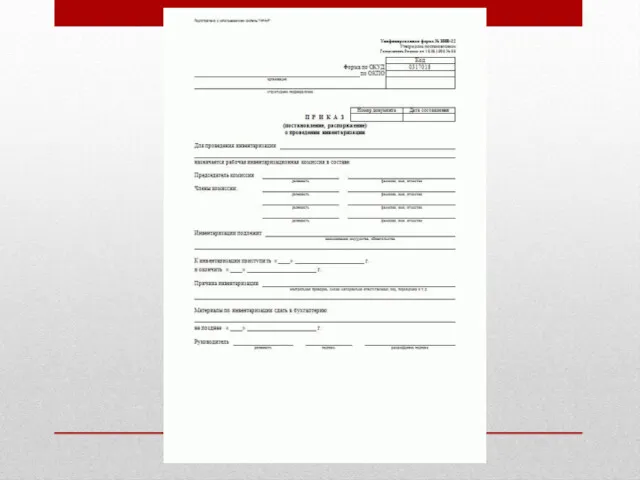

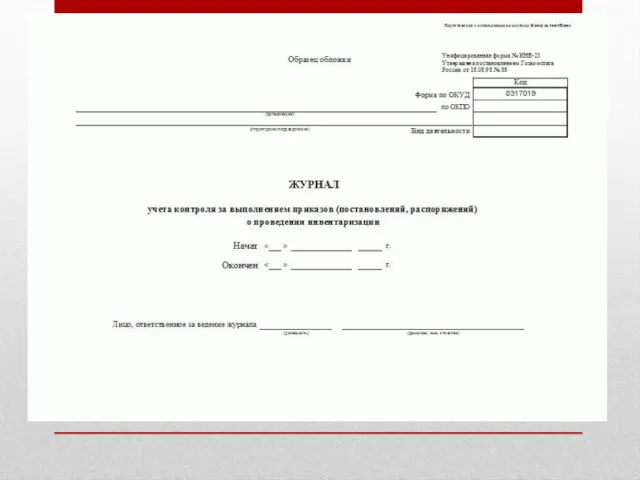

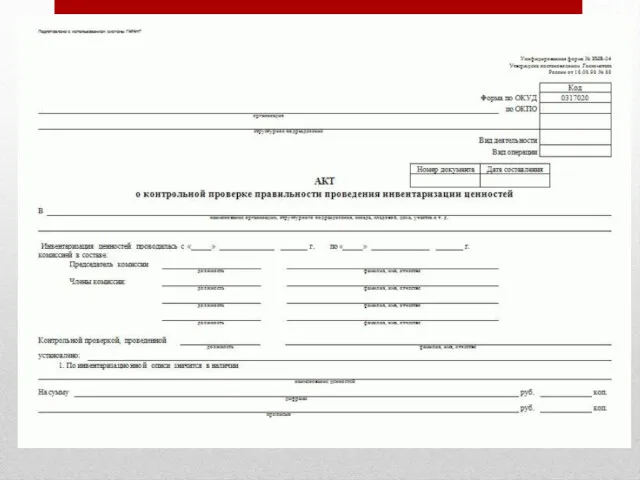

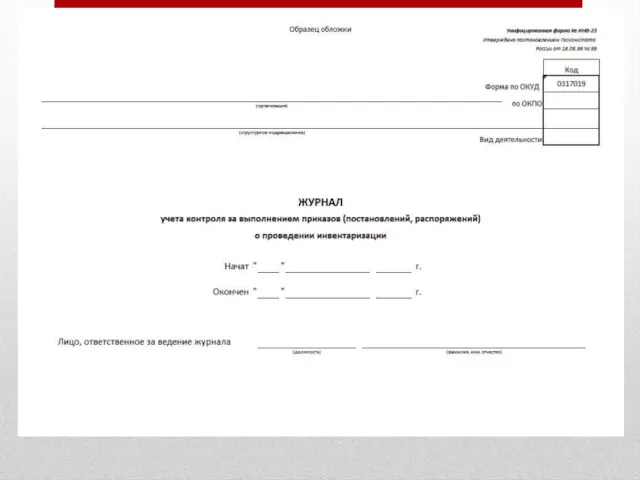

- 30. Унифицированные формы документации по учету результатов инвентаризации утверждены Постановлением Госкомстата России от 18 августа 1998 г.

- 43. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

- 44. Материально ответственные лица дают расписки в том, что на начало инвентаризации все приходные и расходные документы

- 45. Фактическое наличие МПЗ определяется путем обязательного подсчета, взвешивания, обмера, проверка фактического наличия производится при обязательном участии

- 46. На время проведения инвентаризации работы организации не приостанавливаются. Поступающие МПЗ принимаются материально ответственными лицами в присутствии

- 47. По окончании инвентаризации до открытия складов, кладовых с участием членов комиссии и материально ответственных лиц могут

- 48. ПЕРЕСОРТИЦА При проведении инвентаризационных мероприятий в коммерческих организациях нередко выявляется так называемая пересортица товаров - одновременный

- 49. Выявить обнаруженную пересортицу можно на основании инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3), где недостача товаров

- 50. Решение о зачете недостачи излишками принимает руководитель хозяйствующего субъекта, которому инвентаризационная комиссия представляет на рассмотрение предложения

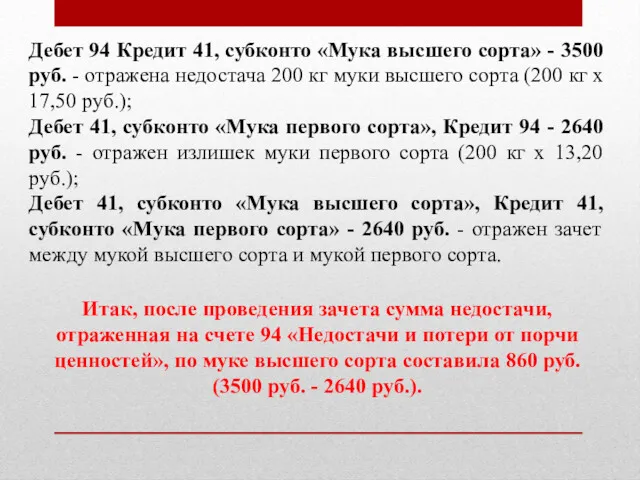

- 51. Пример. Организация А, торгует оптом мукой. Перед составлением годовой отчетности организация провела инвентаризацию, в результате которой

- 52. Дебет 94 Кредит 41, субконто «Мука высшего сорта» - 3500 руб. - отражена недостача 200 кг

- 53. Так как в пересортице товаров виноват кладовщик, то сумма недостачи взыскивается с виновного лица, который согласен

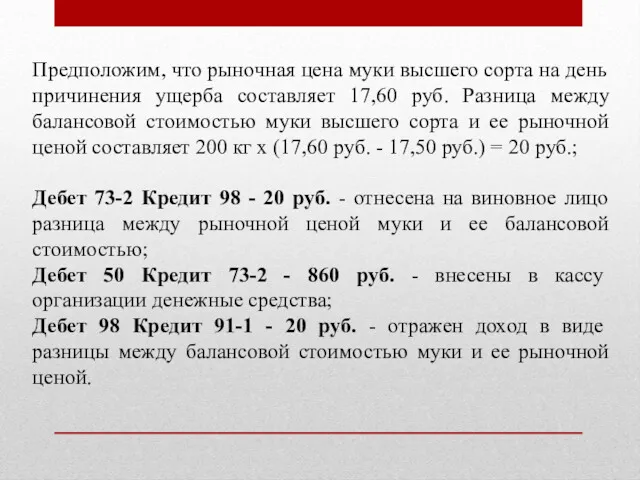

- 54. Предположим, что рыночная цена муки высшего сорта на день причинения ущерба составляет 17,60 руб. Разница между

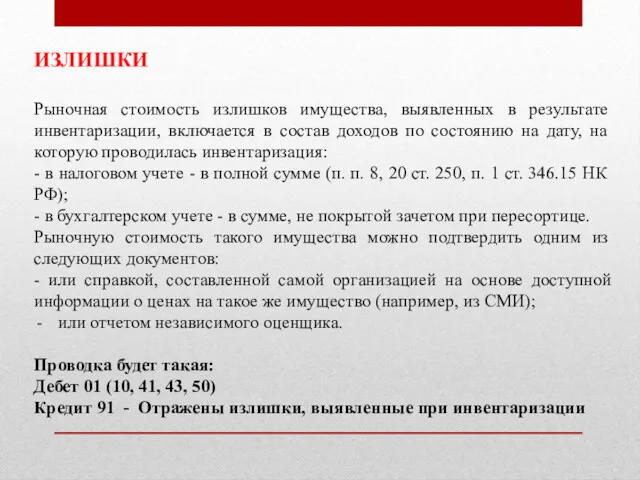

- 55. ИЗЛИШКИ Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в состав доходов по состоянию на

- 56. НЕДОСТАЧИ Недостачей считается расхождение между фактическим наличием финансовых или нефинансовых активов и данными бухгалтерского учета, при

- 57. Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России

- 58. По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание: - недостач и порчи

- 59. В бухгалтерском учете организации при отражении недостач составляется следующая корреспонденция счетов: Дебет 94 «Недостачи и потери

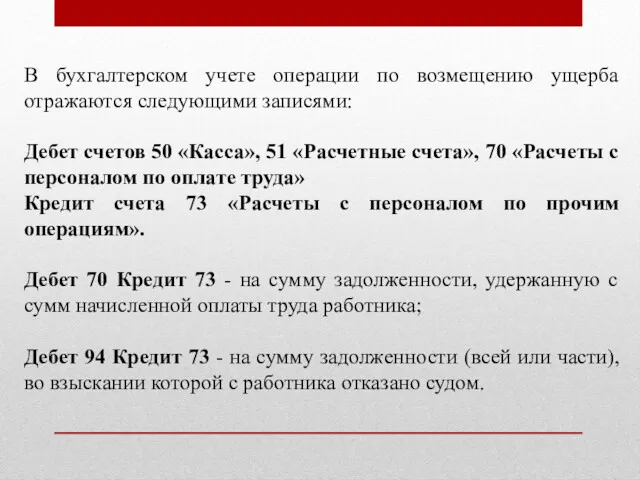

- 60. В бухгалтерском учете операции по возмещению ущерба отражаются следующими записями: Дебет счетов 50 «Касса», 51 «Расчетные

- 62. Скачать презентацию

Раздел 7.

Готовая продукция, ее состав и оценка в системе синтетического и

Раздел 7.

Готовая продукция, ее состав и оценка в системе синтетического и

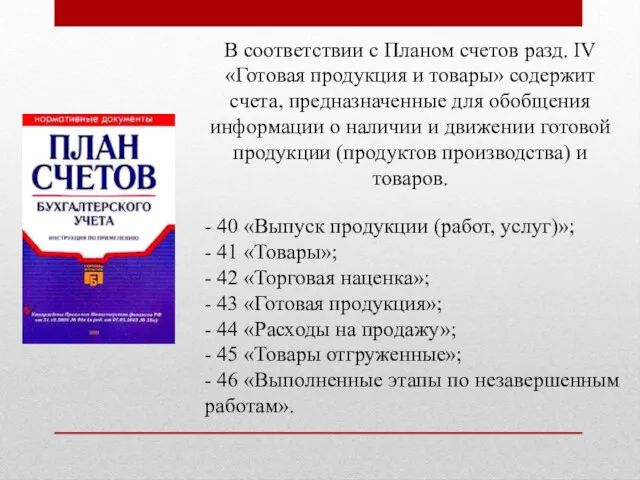

В соответствии с Планом счетов разд. IV «Готовая продукция и товары»

В соответствии с Планом счетов разд. IV «Готовая продукция и товары»

Счет 40 «Выпуск продукции (работ, услуг)»

предназначен для обобщения информации о выпущенной

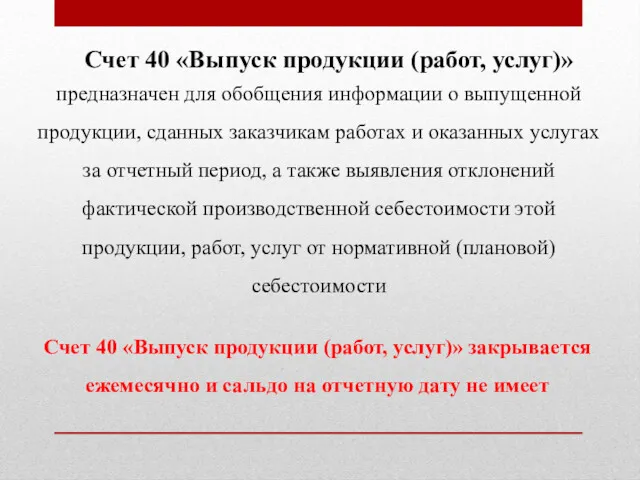

Счет 40 «Выпуск продукции (работ, услуг)»

предназначен для обобщения информации о выпущенной

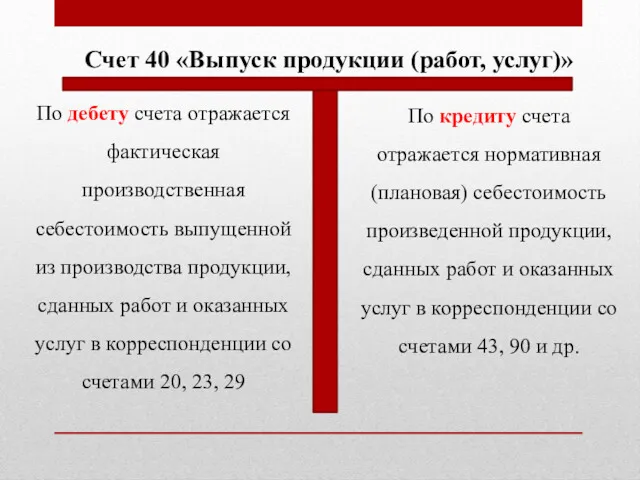

Счет 40 «Выпуск продукции (работ, услуг)»

По дебету счета отражается фактическая производственная

Счет 40 «Выпуск продукции (работ, услуг)»

По дебету счета отражается фактическая производственная

Счет 43 «Готовая продукция»

Предназначен для обобщения информации о наличии и движении

Счет 43 «Готовая продукция»

Предназначен для обобщения информации о наличии и движении

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том

При признании в бухгалтерском учете выручки от продажи готовой продукции ее

При признании в бухгалтерском учете выручки от продажи готовой продукции ее

При учете готовой продукции на счете 43 «Готовая продукция» по фактической

При учете готовой продукции на счете 43 «Готовая продукция» по фактической

Счет 44 «Расходы на продажу»

предназначен для обобщения информации о расходах, связанных

Счет 44 «Расходы на продажу»

предназначен для обобщения информации о расходах, связанных

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией

При частичном списании подлежат распределению:

- в организациях, осуществляющих промышленную и иную

При частичном списании подлежат распределению:

- в организациях, осуществляющих промышленную и иную

в организациях, осуществляющих торговую и иную посредническую деятельность: расходы на транспортировку

в организациях, осуществляющих торговую и иную посредническую деятельность: расходы на транспортировку

Счет 45 «Товары отгруженные»

предназначен для обобщения информации о наличии и движении

Счет 45 «Товары отгруженные»

предназначен для обобщения информации о наличии и движении

Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 41 «Товары»,

Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 41 «Товары»,

Счет 46 «Выполненные этапы по незавершенным работам»

предназначен для обобщения информации о

Счет 46 «Выполненные этапы по незавершенным работам»

предназначен для обобщения информации о

По дебету счета 46 «Выполненные этапы по незавершенным работам» учитывается стоимость

По дебету счета 46 «Выполненные этапы по незавершенным работам» учитывается стоимость

Пример.

В феврале организация ООО «Омега» получила по договору поставки 35

Пример.

В феврале организация ООО «Омега» получила по договору поставки 35

Дебет 41 «Товары»

Кредит 60 «Расчеты с поставщиками и подрядчиками» -

Дебет 41 «Товары»

Кредит 60 «Расчеты с поставщиками и подрядчиками» -

Дебет 90 «Продажи», субсчет 2 «Себестоимость продаж», Кредит 41 «Товары» -

Дебет 90 «Продажи», субсчет 2 «Себестоимость продаж», Кредит 41 «Товары» -

Раздел 8.

Учет движения товаров в розничной, оптовой и комиссионной торговле

Раздел 8.

Учет движения товаров в розничной, оптовой и комиссионной торговле

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении

Оприходование прибывших на склад товаров и тары отражается по стоимости их

Оприходование прибывших на склад товаров и тары отражается по стоимости их

При признании в бухгалтерском учете выручки от продажи товаров их стоимость

При признании в бухгалтерском учете выручки от продажи товаров их стоимость

Товары, принятые на ответственное хранение и на комиссию, учитываются на забалансовых

Товары, принятые на ответственное хранение и на комиссию, учитываются на забалансовых

Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках

Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках

Суммы торговой наценки (скидок, накидок) по товарам проданным, отпущенным или списанным

Суммы торговой наценки (скидок, накидок) по товарам проданным, отпущенным или списанным

Раздел 9.

Инвентаризация и переоценка товарно-материальных ценностей. Отражение их результатов в

Раздел 9.

Инвентаризация и переоценка товарно-материальных ценностей. Отражение их результатов в

Унифицированные формы документации по учету результатов инвентаризации утверждены Постановлением Госкомстата России

Унифицированные формы документации по учету результатов инвентаризации утверждены Постановлением Госкомстата России

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием

Материально ответственные лица дают расписки в том, что на начало инвентаризации

Материально ответственные лица дают расписки в том, что на начало инвентаризации

Фактическое наличие МПЗ определяется путем обязательного подсчета, взвешивания, обмера, проверка фактического

Фактическое наличие МПЗ определяется путем обязательного подсчета, взвешивания, обмера, проверка фактического

На время проведения инвентаризации работы организации не приостанавливаются. Поступающие МПЗ принимаются

На время проведения инвентаризации работы организации не приостанавливаются. Поступающие МПЗ принимаются

По окончании инвентаризации до открытия складов, кладовых с участием членов комиссии

По окончании инвентаризации до открытия складов, кладовых с участием членов комиссии

ПЕРЕСОРТИЦА

При проведении инвентаризационных мероприятий в коммерческих организациях нередко выявляется так называемая

ПЕРЕСОРТИЦА

При проведении инвентаризационных мероприятий в коммерческих организациях нередко выявляется так называемая

Выявить обнаруженную пересортицу можно на основании инвентаризационной описи товарно-материальных ценностей (форма

Выявить обнаруженную пересортицу можно на основании инвентаризационной описи товарно-материальных ценностей (форма

Решение о зачете недостачи излишками принимает руководитель хозяйствующего субъекта, которому инвентаризационная

Решение о зачете недостачи излишками принимает руководитель хозяйствующего субъекта, которому инвентаризационная

Пример. Организация А, торгует оптом мукой. Перед составлением годовой отчетности организация

Пример. Организация А, торгует оптом мукой. Перед составлением годовой отчетности организация

Дебет 94 Кредит 41, субконто «Мука высшего сорта» - 3500 руб.

Дебет 94 Кредит 41, субконто «Мука высшего сорта» - 3500 руб.

Так как в пересортице товаров виноват кладовщик, то сумма недостачи взыскивается

Так как в пересортице товаров виноват кладовщик, то сумма недостачи взыскивается

Предположим, что рыночная цена муки высшего сорта на день причинения ущерба

Предположим, что рыночная цена муки высшего сорта на день причинения ущерба

ИЗЛИШКИ

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в состав

ИЗЛИШКИ

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в состав

НЕДОСТАЧИ

Недостачей считается расхождение между фактическим наличием финансовых или нефинансовых активов и

НЕДОСТАЧИ

Недостачей считается расхождение между фактическим наличием финансовых или нефинансовых активов и

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается

В бухгалтерском учете организации при отражении недостач составляется следующая корреспонденция счетов:

Дебет

В бухгалтерском учете организации при отражении недостач составляется следующая корреспонденция счетов:

Дебет

В бухгалтерском учете операции по возмещению ущерба отражаются следующими записями:

Дебет счетов

В бухгалтерском учете операции по возмещению ущерба отражаются следующими записями:

Дебет счетов

Методы и пути максимизации прибыли

Методы и пути максимизации прибыли Налоги как источник доходов государства

Налоги как источник доходов государства Контрольно-счетная палата Москвы

Контрольно-счетная палата Москвы Продление социальных выплат

Продление социальных выплат Понятие финансового результата

Понятие финансового результата Risk and Return

Risk and Return Wall Street Pro Вебинар

Wall Street Pro Вебинар Предложение способов пополнения счета

Предложение способов пополнения счета Урок финансовой грамотности. История денег в нашей стране

Урок финансовой грамотности. История денег в нашей стране Издержки производства и себестоимость продукции (работ, услуг)

Издержки производства и себестоимость продукции (работ, услуг) Банковская система РК

Банковская система РК Учет операций по договору комиссии

Учет операций по договору комиссии Налоговые проверки

Налоговые проверки Качество активов российских банков

Качество активов российских банков Государственные и муниципальные ценные бумаги

Государственные и муниципальные ценные бумаги Сутність та функції грошей

Сутність та функції грошей Налоги в образовании. Налоговая система РФ

Налоги в образовании. Налоговая система РФ Государственная поддержка малого и среднего бизнеса в виде микрозаймов. Микрозайм Онлайн-кассы

Государственная поддержка малого и среднего бизнеса в виде микрозаймов. Микрозайм Онлайн-кассы International union

International union Бухгалтерский учет. Новое в законодательстве

Бухгалтерский учет. Новое в законодательстве Правила расчета с покупателями

Правила расчета с покупателями Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) Кредит и кредитная система

Кредит и кредитная система Учет нематериальных активов

Учет нематериальных активов курсовая защита

курсовая защита Государственная академическая стипендия

Государственная академическая стипендия Базовый семинар. Первый день семинара

Базовый семинар. Первый день семинара Счётная палата Российской Федерации

Счётная палата Российской Федерации