- Денежная система и ее структура. Типы денежных систем. Измерение денежной массы

Содержание

- 2. Денежная система и ее структура. Типы денежных систем. Измере-ние денежной массы. Кредит и кредитная система. План

- 3. Банки и их функции. Создание денег банками. Центральный банк и его функции. Денежно - кредитная политика

- 4. Непрерывное движение денег, обслуживающих кругооборот това-ров, называется денежным обраще-нием.

- 5. Денежная система – исторически сложившаяся форма организации денежного обращения в стране, законодательно установленная госу-дарством.

- 6. Основные элементы денежной системы: Название национальной денежной единицы (рубль, евро). Масштаб цен – порядок деления денежной

- 7. Эмиссионная система – организация и порядок выпуска денег в обращение. Институты денежной системы – финансово –

- 8. В зависимости от вида обращаемых денег различают два типа денежных систем: Металлическая денежная система. Денежная система

- 9. Металлическая денежная система – в обращении находятся полноценные золотые и серебряные монеты, а бумажные деньги свободно

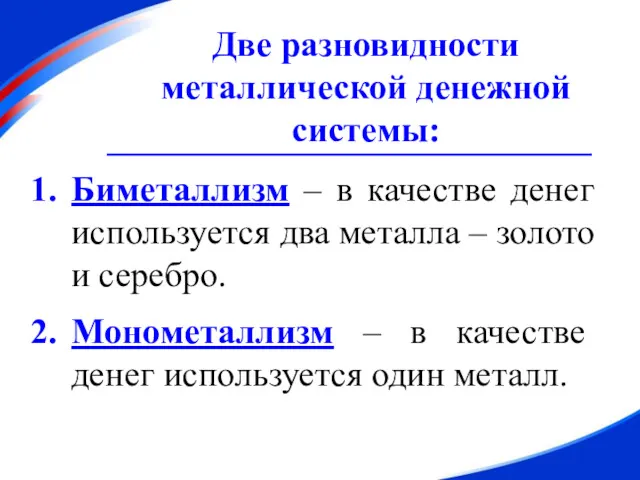

- 10. Биметаллизм – в качестве денег используется два металла – золото и серебро. Монометаллизм – в качестве

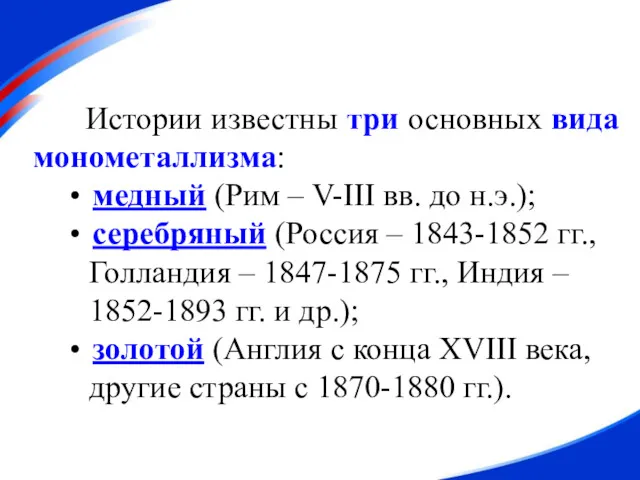

- 11. Истории известны три основных вида монометаллизма: медный (Рим – V-III вв. до н.э.); серебряный (Россия –

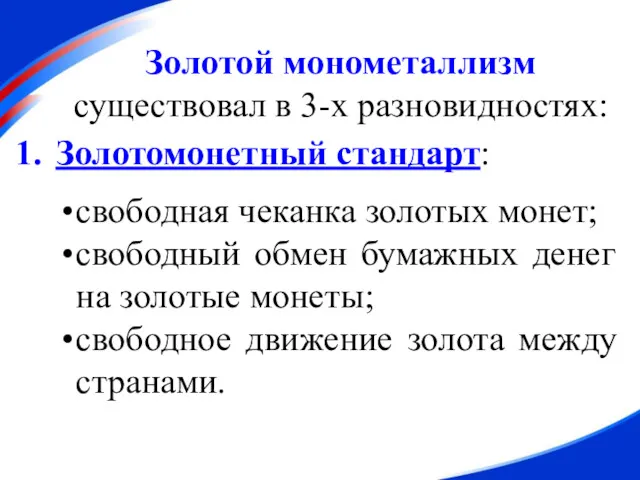

- 12. Золотомонетный стандарт: свободная чеканка золотых монет; свободный обмен бумажных денег на золотые монеты; свободное движение золота

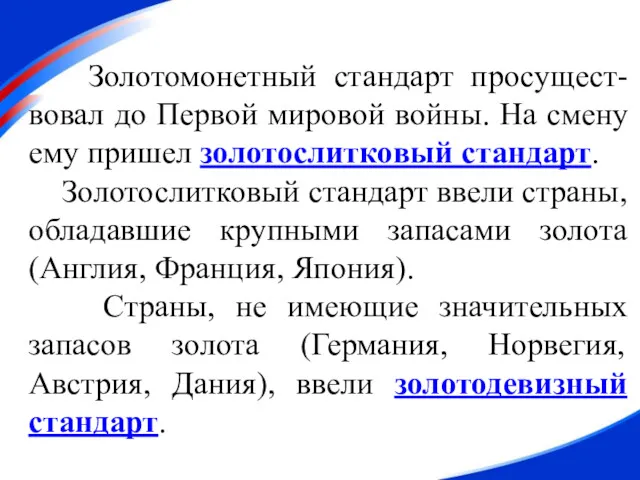

- 13. Золотомонетный стандарт просущест-вовал до Первой мировой войны. На смену ему пришел золотослитковый стандарт. Золотослитковый стандарт ввели

- 14. Золотослитковый стандарт - зо-лото выполняет только счетные функции и не находится в обращении. Бумажные деньги обмениваются

- 15. Золотодевизный стандарт – разновид - ность золотослитковой денежной системы, предусматривал обмен банкнот на иностранную валюту (девизы),

- 16. Мировой экономический кризис (1929-1933гг.) положил конец монометаллизму. С 30-х годов ХХ века постепенно формируется новый тип

- 17. Основные черты фидуциарной денежной системы : уход из обращения золота и пре- кращение выполнения золотом роли

- 18. господствующее положение зани-мают кредитные деньги; значительное расширение безна-личного оборота; государственное регулирование денежного обращения.

- 19. Современные деньги – это платежные средства, функцио-нирующие в экономике.

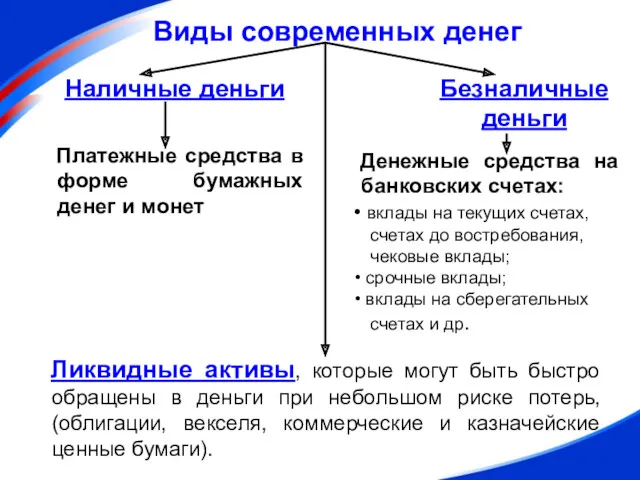

- 20. Виды современных денег Наличные деньги Безналичные деньги Ликвидные активы, которые могут быть быстро обращены в деньги

- 21. Срочные, сберегательные вклады, ликвидные активы - это квази-деньги (почти деньги).

- 22. Для количественной харак-теристики денежной массы используются различные обоб-щающие показатели – денежные агрегаты.

- 23. В зависимости от степени ликвидности денежных средств выделяют следующие денежные агрегаты: В США: М1 – наличные

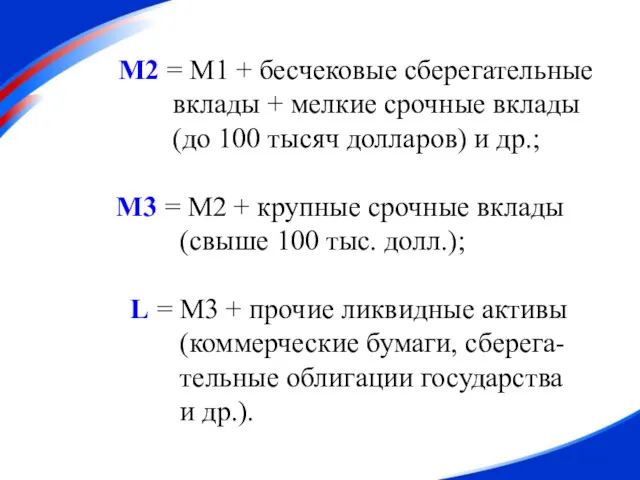

- 24. М2 = М1 + бесчековые сберегательные вклады + мелкие срочные вклады (до 100 тысяч долларов) и

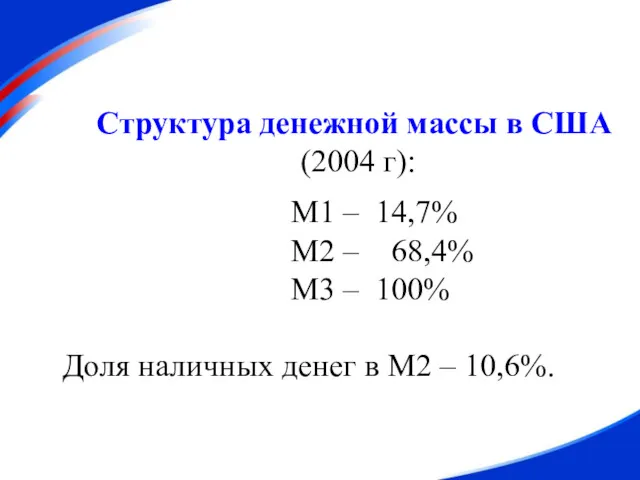

- 25. Структура денежной массы в США (2004 г): М1 – 14,7% М2 – 68,4% М3 – 100%

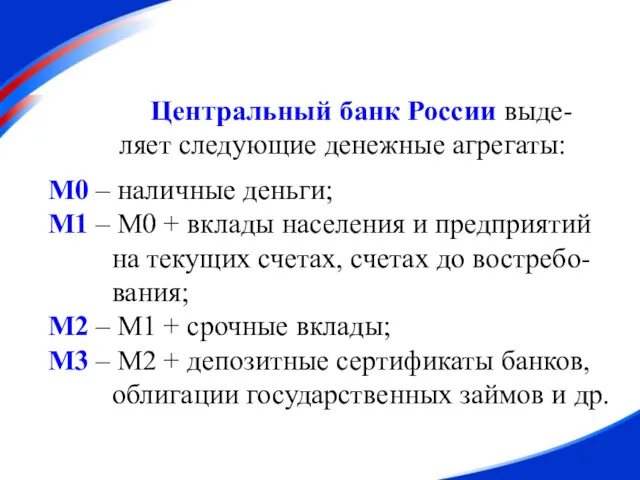

- 26. Центральный банк России выде- ляет следующие денежные агрегаты: М0 – наличные деньги; М1 – М0 +

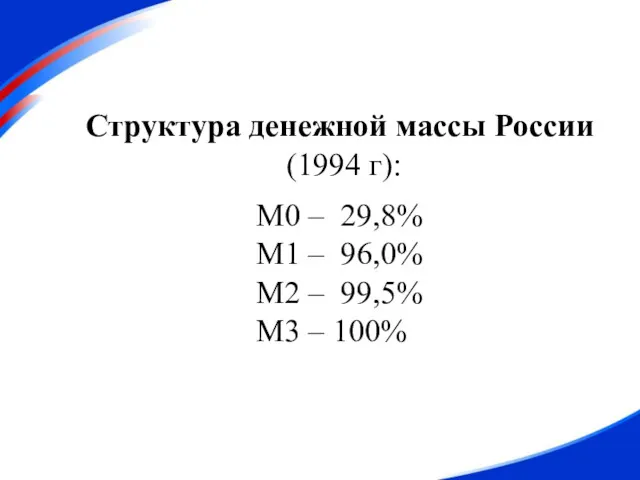

- 27. Структура денежной массы России (1994 г): М0 – 29,8% М1 – 96,0% М2 – 99,5% М3

- 28. Денежная масса России (млрд. руб.)

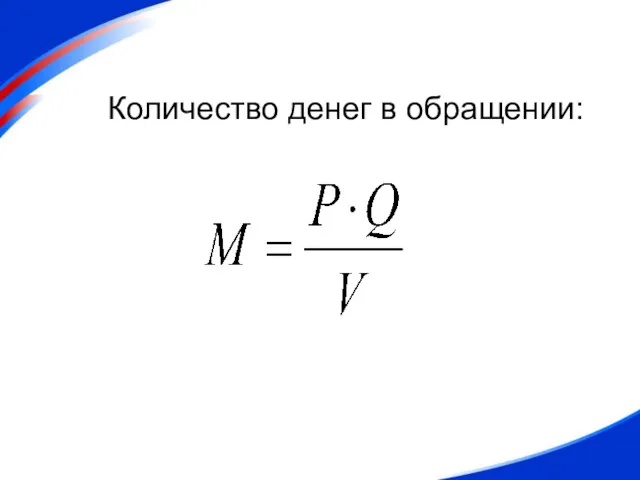

- 29. В любой экономической системе действует закон денежного обра-щения – это экономический закон, определяющий количество денег, необходимых

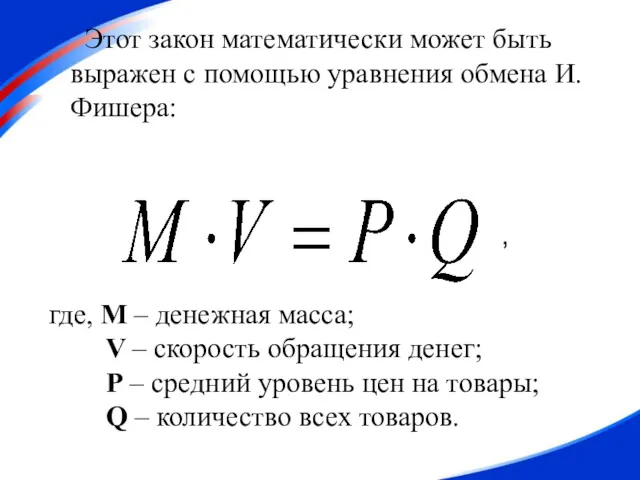

- 30. Этот закон математически может быть выражен с помощью уравнения обмена И.Фишера: где, M – денежная масса;

- 31. Количество денег в обращении:

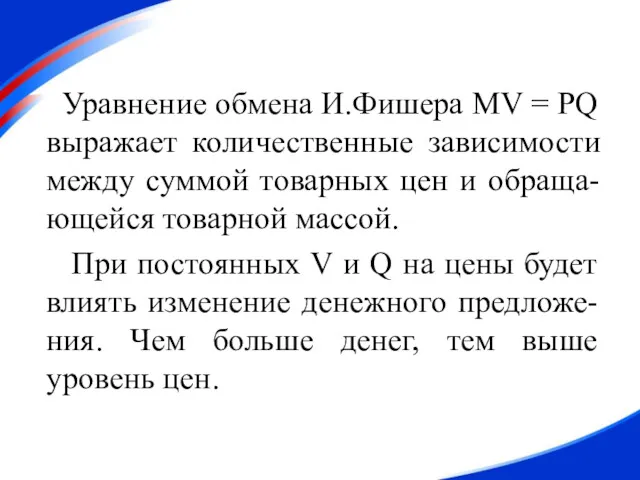

- 32. Уравнение обмена И.Фишера MV = PQ выражает количественные зависимости между суммой товарных цен и обраща-ющейся товарной

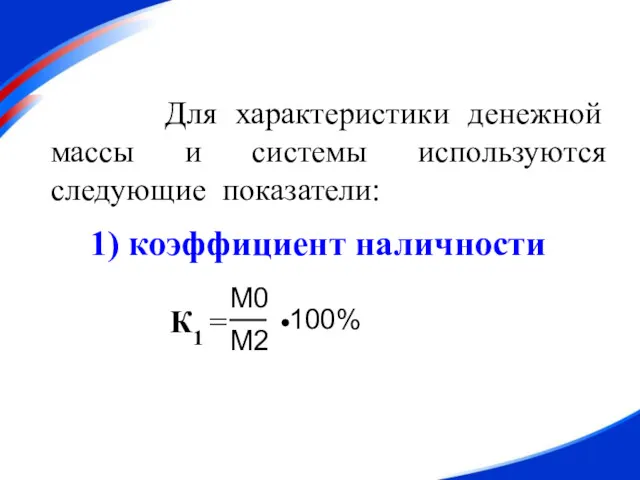

- 33. Для характеристики денежной массы и системы используются следующие показатели: 1) коэффициент наличности К1 = М0 М2

- 34. Коэффициент наличности в РФ 1992 г. – 18,0% 1998 г. – 36,0% 1999 г. – 42,0%

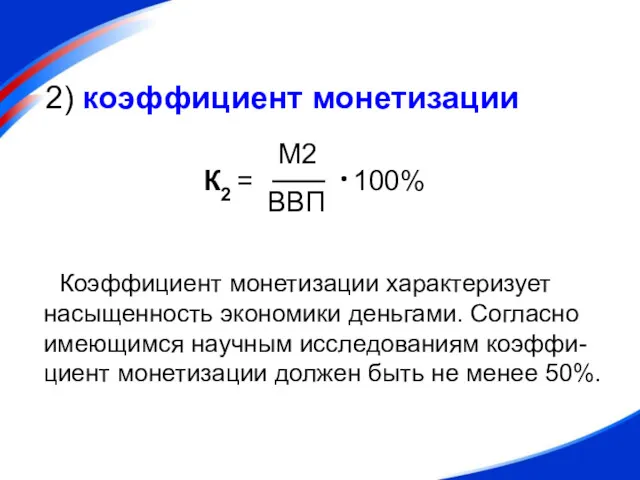

- 35. 2) коэффициент монетизации М2 ВВП 100% Коэффициент монетизации характеризует насыщенность экономики деньгами. Согласно имеющимся научным исследованиям

- 36. Коэффициент монетизации экономики отдельных стран (в процентах на конец года)

- 37. Коэффициент монетизации в РФ 1990г. – 73,0% 1995г. – 15,5% 1996г. – 14,4% 2000г. – 15,8%

- 38. 2 вопрос. Кредит и кредитная система.

- 39. Кредит как экономическая категория происходит от латинского слова creditum - долг, ссуда. Кредит есть движение денежного

- 40. Источники кредита: Временно свободные денежные средства предприятий и организаций (амортизационные отчисления, средства на заработную плату, прибыль

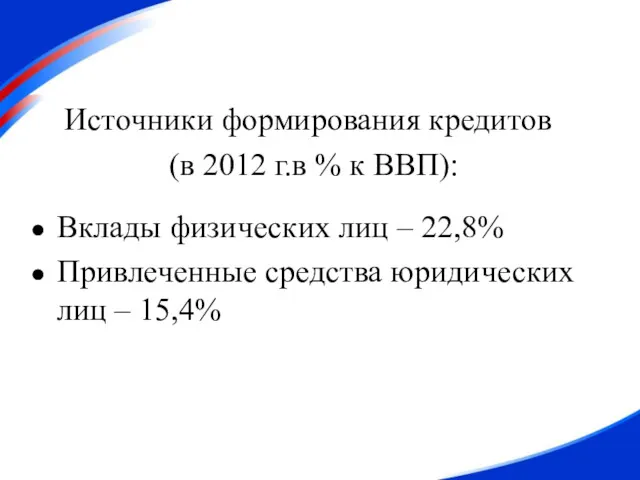

- 41. Источники формирования кредитов (в 2012 г.в % к ВВП): Вклады физических лиц – 22,8% Привлеченные средства

- 42. Функции кредита: Перераспределительная – при помощи кредита свободные денежные средства предприятий, домашних хозяйств и государства аккумулируются

- 43. Экономия издержек обращения – через развитие безналичных расчетов и замещение наличных денег векселями, чеками, кредитными карточками

- 44. Функция регулирования экономики – кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения производства

- 45. Формы кредита: 1) Коммерческий кредит – это кредит, предоставляемый одним функционирую - щим предприятием другому в

- 46. 2) Банковский кредит предоставляется банками и другими кредитно-финансовыми учреждениями любым хозяйствующим субъектам в виде денежных ссуд.

- 47. Особой разновидностью банковского кредита является межбанковский кредит – это кредит, предоставляемый одним банком другому.

- 48. 3) Потребительский кредит предостав-ляется для приобретения населением товаров и услуг с рассрочкой платежа. Потребительский кредит может

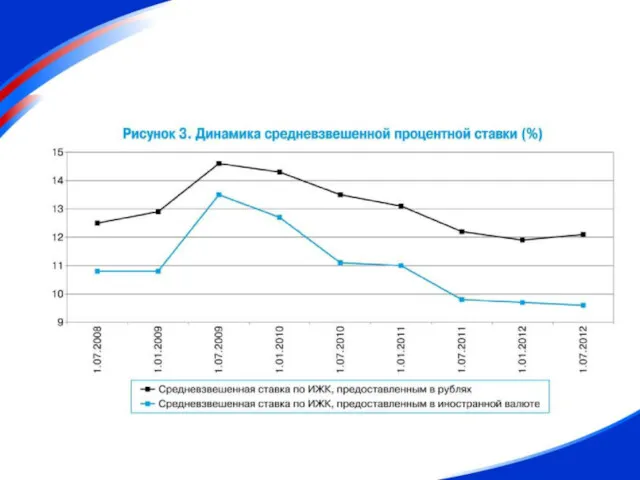

- 50. 4) Ипотечный кредит выдается на приобретение жилья или покупку земли под залог недвижимости;

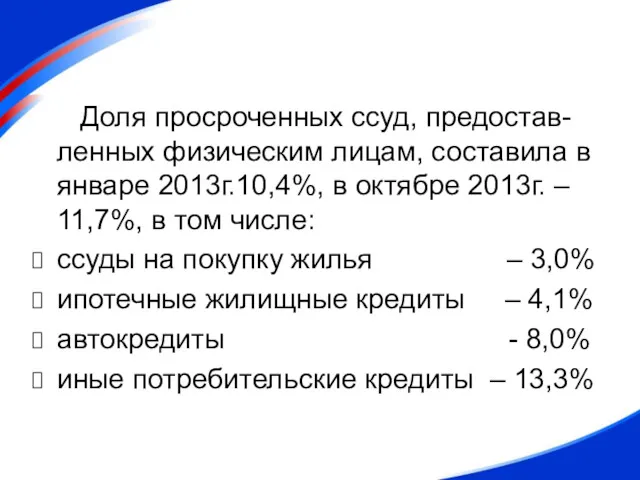

- 54. Доля просроченных ссуд, предостав-ленных физическим лицам, составила в январе 2013г.10,4%, в октябре 2013г. – 11,7%, в

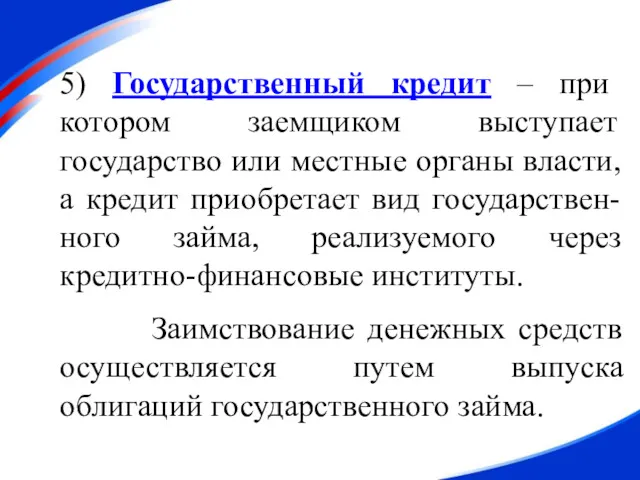

- 55. 5) Государственный кредит – при котором заемщиком выступает государство или местные органы власти, а кредит приобретает

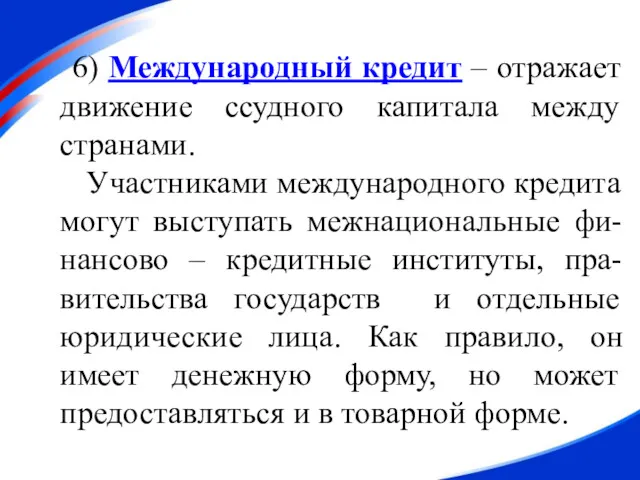

- 56. 6) Международный кредит – отражает движение ссудного капитала между странами. Участниками международного кредита могут выступать межнациональные

- 57. В зависимости от срочности кредитования выделяют: краткосрочные ссуды (до 1 года); среднесрочные ссуды (до 5 лет);

- 58. Сущность кредита реализуется через кредитную систему, которую традиционно рассматривают в двух аспектах – функциональном и институциональном.

- 59. Функциональная кредитная система – это совокупность кредитных отношений, форм и методов кредитования. Она представлена коммерческим, банковским,

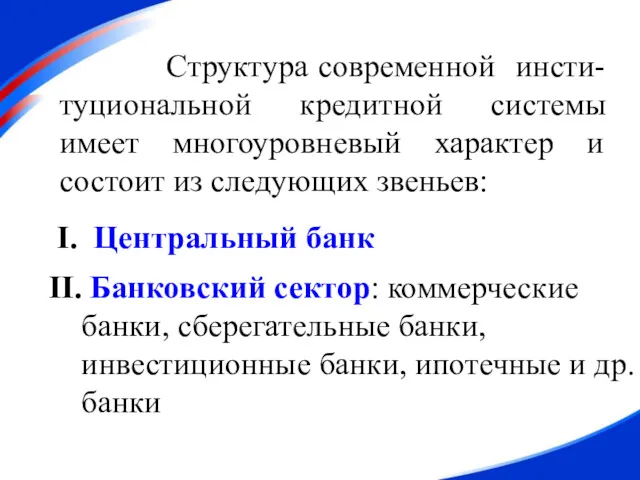

- 60. Институциональная кредитная система – это совокупность различных кредитных учреждений, действующих на рынке ссудных капиталов и осуществляющих

- 61. I. Центральный банк II. Банковский сектор: коммерческие банки, сберегательные банки, инвестиционные банки, ипотечные и др. банки

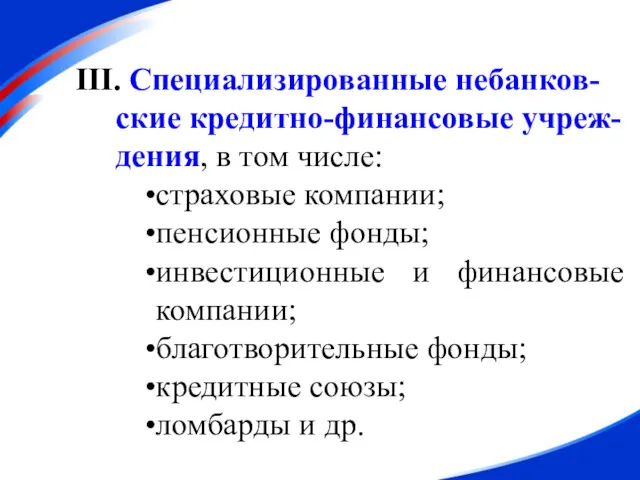

- 62. III. Специализированные небанков- ские кредитно-финансовые учреж- дения, в том числе: страховые компании; пенсионные фонды; инвестиционные и

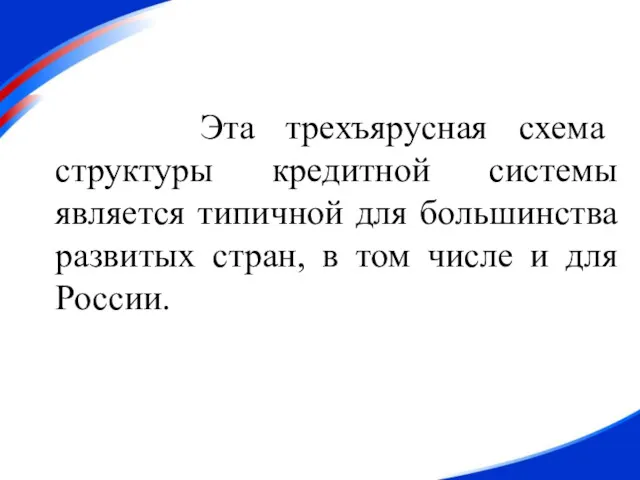

- 63. Эта трехъярусная схема структуры кредитной системы является типичной для большинства развитых стран, в том числе и

- 64. Контрольные вопросы

- 65. 1. Верно или неверно данное утверждение: «Деньги – это совокупность финан -совых активов, которые регулярно используются

- 66. 2. К наименее ликвидному средству из перечисленных видов активов можно отнести: Наличные деньги Срочные вклады Государственные

- 67. 3. В качестве квази-денег имеют хождение: Разменная монета в вашем бумажнике Депозитный сертификат Сбербанка Текущий счет

- 68. 4. Расположите в порядке убывания степени ликвидности: Произведения искусства Наличные деньги Золото Вклады до востребования Носовые

- 69. 5. Различия между денежными агрегатами определяется: Конъюнктурными целями правительства. Различием выполняемых ими функций. Разной скоростью их

- 70. 6. Прямое влияние на увеличение количества денег в обращении оказывает: Увеличение безналичных денег. Увеличение скорости оборота

- 71. 7. Допустим, деньги совершают пять оборотов в год. Количество денег, необходимых для обращения: В пять раз

- 72. 8. Основной формой кредита является: Банковский Государственный Коммерческий Международный

- 74. Скачать презентацию

Денежная система и ее структура. Типы денежных систем. Измере-ние денежной массы.

Кредит

Денежная система и ее структура. Типы денежных систем. Измере-ние денежной массы.

Кредит

Банки и их функции. Создание денег банками.

Центральный банк и его функции.

Банки и их функции. Создание денег банками.

Центральный банк и его функции.

Непрерывное движение денег, обслуживающих кругооборот това-ров, называется денежным обраще-нием.

Непрерывное движение денег, обслуживающих кругооборот това-ров, называется денежным обраще-нием.

Денежная система – исторически сложившаяся форма организации денежного обращения в стране,

Денежная система – исторически сложившаяся форма организации денежного обращения в стране,

Основные элементы денежной системы:

Название национальной денежной единицы (рубль, евро).

Масштаб цен –

Основные элементы денежной системы:

Название национальной денежной единицы (рубль, евро).

Масштаб цен –

Эмиссионная система – организация и порядок выпуска денег в обращение.

Институты денежной

Эмиссионная система – организация и порядок выпуска денег в обращение.

Институты денежной

В зависимости от вида обращаемых денег различают два типа денежных систем:

Металлическая

В зависимости от вида обращаемых денег различают два типа денежных систем:

Металлическая

Металлическая денежная система – в обращении находятся полноценные золотые и

Металлическая денежная система – в обращении находятся полноценные золотые и

Биметаллизм – в качестве денег используется два металла – золото и

Биметаллизм – в качестве денег используется два металла – золото и

Истории известны три основных вида монометаллизма:

медный (Рим – V-III

Истории известны три основных вида монометаллизма:

медный (Рим – V-III

Золотомонетный стандарт:

свободная чеканка золотых монет;

свободный обмен бумажных денег на золотые монеты;

свободное

Золотомонетный стандарт:

свободная чеканка золотых монет;

свободный обмен бумажных денег на золотые монеты;

свободное

Золотомонетный стандарт просущест-вовал до Первой мировой войны. На смену ему

Золотомонетный стандарт просущест-вовал до Первой мировой войны. На смену ему

Золотослитковый стандарт - зо-лото выполняет только счетные функции и не находится

Золотослитковый стандарт - зо-лото выполняет только счетные функции и не находится

Золотодевизный стандарт – разновид -

ность золотослитковой денежной системы, предусматривал обмен

Золотодевизный стандарт – разновид -

ность золотослитковой денежной системы, предусматривал обмен

Мировой экономический кризис (1929-1933гг.) положил конец монометаллизму. С 30-х годов

Мировой экономический кризис (1929-1933гг.) положил конец монометаллизму. С 30-х годов

Основные черты фидуциарной денежной системы :

уход из обращения золота

Основные черты фидуциарной денежной системы :

уход из обращения золота

господствующее положение зани-мают кредитные деньги;

значительное расширение безна-личного оборота;

государственное регулирование денежного обращения.

господствующее положение зани-мают кредитные деньги;

значительное расширение безна-личного оборота;

государственное регулирование денежного обращения.

Современные деньги – это платежные средства, функцио-нирующие в экономике.

Современные деньги – это платежные средства, функцио-нирующие в экономике.

Виды современных денег

Наличные деньги

Безналичные деньги

Ликвидные активы, которые могут быть быстро обращены

Виды современных денег

Наличные деньги

Безналичные деньги

Ликвидные активы, которые могут быть быстро обращены

Срочные, сберегательные вклады, ликвидные активы - это квази-деньги (почти деньги).

Для количественной харак-теристики денежной массы используются различные обоб-щающие показатели –

Для количественной харак-теристики денежной массы используются различные обоб-щающие показатели –

В зависимости от степени ликвидности

денежных средств выделяют следующие

денежные

В зависимости от степени ликвидности

денежных средств выделяют следующие

денежные

М2 = М1 + бесчековые сберегательные

вклады + мелкие срочные вклады

М2 = М1 + бесчековые сберегательные

вклады + мелкие срочные вклады

Структура денежной массы в США

(2004 г):

М1 – 14,7%

М2

Структура денежной массы в США

(2004 г):

М1 – 14,7%

М2

Центральный банк России выде-

ляет следующие денежные агрегаты:

М0 – наличные

Центральный банк России выде-

ляет следующие денежные агрегаты:

М0 – наличные

Структура денежной массы России

(1994 г):

М0 – 29,8%

М1 –

Структура денежной массы России

(1994 г):

М0 – 29,8%

М1 –

Денежная масса России

(млрд. руб.)

Денежная масса России

(млрд. руб.)

В любой экономической системе действует закон денежного обра-щения – это

В любой экономической системе действует закон денежного обра-щения – это

Этот закон математически может быть выражен с помощью уравнения обмена

Этот закон математически может быть выражен с помощью уравнения обмена

Количество денег в обращении:

Количество денег в обращении:

Уравнение обмена И.Фишера MV = PQ выражает количественные зависимости между

Уравнение обмена И.Фишера MV = PQ выражает количественные зависимости между

Для характеристики денежной массы и системы используются следующие показатели:

1)

Для характеристики денежной массы и системы используются следующие показатели:

1)

Коэффициент наличности в РФ

1992 г. – 18,0%

1998 г. – 36,0%

1999 г.

Коэффициент наличности в РФ

1992 г. – 18,0%

1998 г. – 36,0%

1999 г.

2) коэффициент монетизации

М2

ВВП

100%

Коэффициент монетизации характеризует

насыщенность экономики деньгами. Согласно

имеющимся

2) коэффициент монетизации

М2

ВВП

100%

Коэффициент монетизации характеризует

насыщенность экономики деньгами. Согласно

имеющимся

Коэффициент монетизации экономики

отдельных стран (в процентах на конец года)

Коэффициент монетизации экономики

отдельных стран (в процентах на конец года)

Коэффициент монетизации в РФ

1990г. – 73,0%

1995г. – 15,5%

1996г. – 14,4%

2000г. –

Коэффициент монетизации в РФ

1990г. – 73,0%

1995г. – 15,5%

1996г. – 14,4%

2000г. –

2 вопрос.

Кредит и кредитная система.

2 вопрос.

Кредит и кредитная система.

Кредит как экономическая категория происходит от латинского слова creditum -

Кредит как экономическая категория происходит от латинского слова creditum -

Источники кредита:

Временно свободные денежные средства предприятий и организаций (амортизационные отчисления, средства

Источники кредита:

Временно свободные денежные средства предприятий и организаций (амортизационные отчисления, средства

Источники формирования кредитов

(в 2012 г.в % к ВВП):

Вклады физических

Источники формирования кредитов

(в 2012 г.в % к ВВП):

Вклады физических

Функции кредита:

Перераспределительная – при помощи кредита свободные денежные средства предприятий, домашних

Функции кредита:

Перераспределительная – при помощи кредита свободные денежные средства предприятий, домашних

Экономия издержек обращения – через развитие безналичных расчетов и замещение наличных

Экономия издержек обращения – через развитие безналичных расчетов и замещение наличных

Функция регулирования экономики – кредит стимулирует развитие производственных сил, ускоряет формирование

Функция регулирования экономики – кредит стимулирует развитие производственных сил, ускоряет формирование

Формы кредита:

1) Коммерческий кредит – это кредит, предоставляемый одним функционирую -

Формы кредита:

1) Коммерческий кредит – это кредит, предоставляемый одним функционирую -

2) Банковский кредит предоставляется банками и другими кредитно-финансовыми учреждениями любым

2) Банковский кредит предоставляется банками и другими кредитно-финансовыми учреждениями любым

Особой разновидностью банковского кредита является межбанковский кредит – это кредит,

Особой разновидностью банковского кредита является межбанковский кредит – это кредит,

3) Потребительский кредит предостав-ляется для приобретения населением товаров и услуг

3) Потребительский кредит предостав-ляется для приобретения населением товаров и услуг

4) Ипотечный кредит выдается на приобретение жилья или покупку земли

4) Ипотечный кредит выдается на приобретение жилья или покупку земли

Доля просроченных ссуд, предостав-ленных физическим лицам, составила в январе 2013г.10,4%,

Доля просроченных ссуд, предостав-ленных физическим лицам, составила в январе 2013г.10,4%,

5) Государственный кредит – при котором заемщиком выступает государство или местные

5) Государственный кредит – при котором заемщиком выступает государство или местные

6) Международный кредит – отражает движение ссудного капитала между странами.

6) Международный кредит – отражает движение ссудного капитала между странами.

В зависимости от срочности кредитования выделяют:

краткосрочные ссуды (до 1

В зависимости от срочности кредитования выделяют:

краткосрочные ссуды (до 1

Сущность кредита реализуется через кредитную систему, которую традиционно рассматривают в

Сущность кредита реализуется через кредитную систему, которую традиционно рассматривают в

Функциональная кредитная система – это совокупность кредитных отношений, форм и

Функциональная кредитная система – это совокупность кредитных отношений, форм и

Институциональная кредитная система – это совокупность различных кредитных учреждений, действующих

Институциональная кредитная система – это совокупность различных кредитных учреждений, действующих

I. Центральный банк

II. Банковский сектор: коммерческие банки, сберегательные банки, инвестиционные

I. Центральный банк

II. Банковский сектор: коммерческие банки, сберегательные банки, инвестиционные

III. Специализированные небанков-

ские кредитно-финансовые учреж-

дения, в том числе:

страховые

III. Специализированные небанков-

ские кредитно-финансовые учреж-

дения, в том числе:

страховые

Эта трехъярусная схема структуры кредитной системы является типичной для большинства

Эта трехъярусная схема структуры кредитной системы является типичной для большинства

Контрольные вопросы

Контрольные вопросы

1. Верно или неверно данное утверждение:

«Деньги – это совокупность финан

1. Верно или неверно данное утверждение:

«Деньги – это совокупность финан

2. К наименее ликвидному средству из перечисленных видов активов можно отнести:

Наличные

2. К наименее ликвидному средству из перечисленных видов активов можно отнести:

Наличные

3. В качестве квази-денег

имеют хождение:

Разменная монета в вашем бумажнике

3. В качестве квази-денег

имеют хождение:

Разменная монета в вашем бумажнике

4. Расположите в порядке убывания

степени ликвидности:

Произведения искусства

Наличные деньги

Золото

4. Расположите в порядке убывания

степени ликвидности:

Произведения искусства

Наличные деньги

Золото

5. Различия между денежными

агрегатами определяется:

Конъюнктурными целями правительства.

Различием выполняемых ими функций.

Разной

5. Различия между денежными

агрегатами определяется:

Конъюнктурными целями правительства.

Различием выполняемых ими функций.

Разной

6. Прямое влияние на увеличение

количества денег в обращении

оказывает:

Увеличение безналичных

6. Прямое влияние на увеличение

количества денег в обращении

оказывает:

Увеличение безналичных

7. Допустим, деньги совершают пять

оборотов в год. Количество денег,

необходимых

7. Допустим, деньги совершают пять оборотов в год. Количество денег, необходимых

8. Основной формой кредита является:

Банковский

Государственный

Коммерческий

Международный

8. Основной формой кредита является:

Банковский

Государственный

Коммерческий

Международный

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Фондовый рынок

Фондовый рынок Налоги и налогообложение

Налоги и налогообложение Кредиты и рассрочки

Кредиты и рассрочки Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Анализ имущественного потенциала

Анализ имущественного потенциала Инвестиционная деятельность организации

Инвестиционная деятельность организации Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции The theory of exchange rate determination

The theory of exchange rate determination Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Учёт материально-производственных запасов

Учёт материально-производственных запасов Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) расходы

расходы Налоги и налогообложение

Налоги и налогообложение Почта Банк для СНТ

Почта Банк для СНТ Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Затраты предприятия

Затраты предприятия Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия