- Документация и инвентаризация в бухгалтерском учете

Содержание

- 2. Документация-элемент метода бухгалтерского учета Финансово-хозяйственная деятельность организации сопровождается выполнением многочисленных операций. С этой целью применяется элемент

- 3. Значение бухгалтерских документов Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная деятельность. Они используются для

- 4. Документы имеют правовое значение, они используются в качестве доказательства при спорах между организациями и лицами. Только

- 5. Документы имеют контрольное значение, т. к. дают возможность контролировать сохранность ценностей, предупреждать случаи хищения. Большое значение

- 6. Реквизиты документов (ст.9 402-ФЗ) Каждый документ должен полностью отвечать своему назначению, он должен содержать определенные показатели.

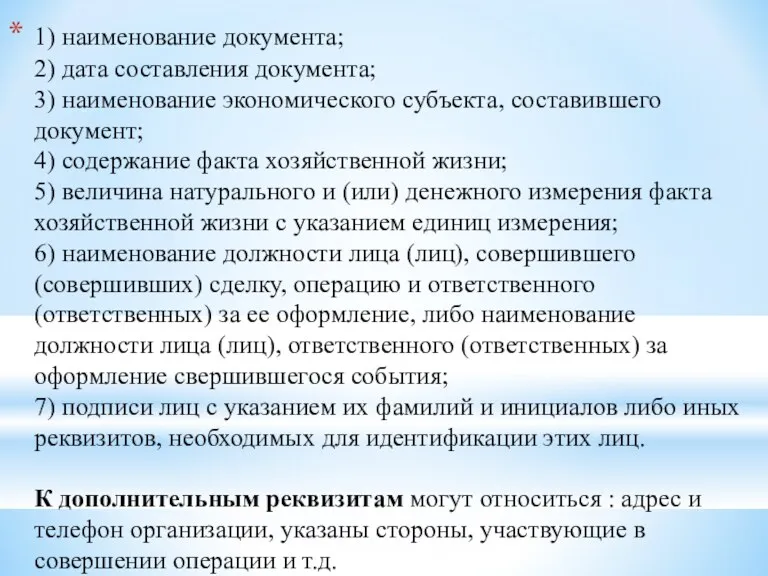

- 7. 1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4) содержание факта

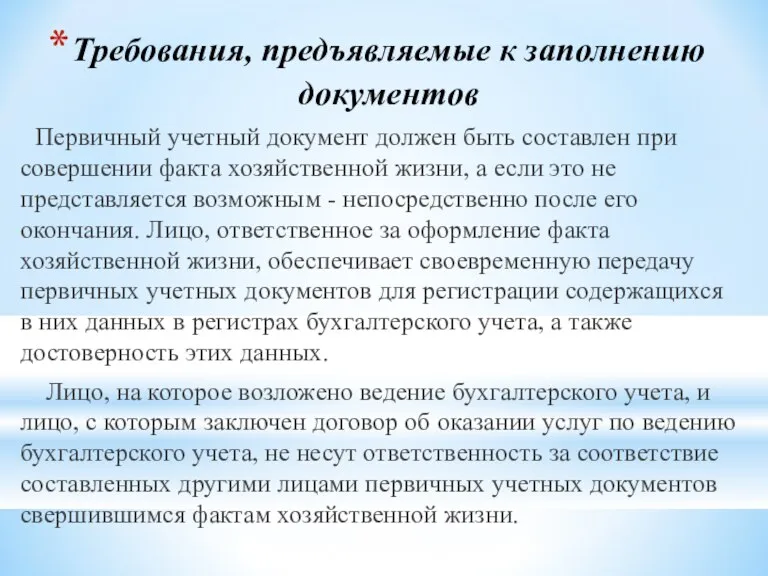

- 8. Требования, предъявляемые к заполнению документов Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни,

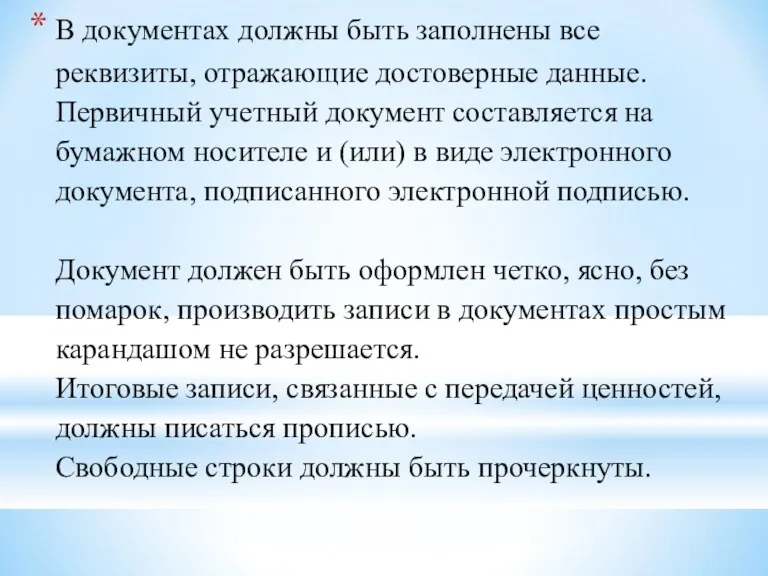

- 9. В документах должны быть заполнены все реквизиты, отражающие достоверные данные. Первичный учетный документ составляется на бумажном

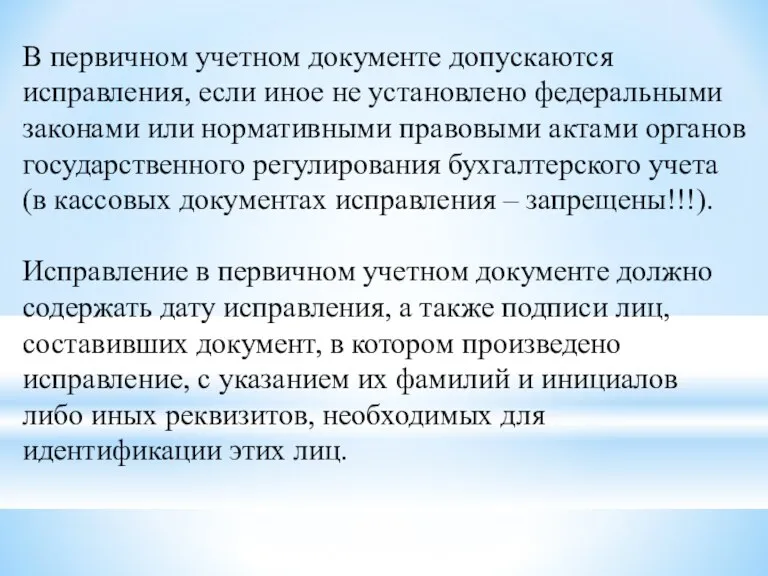

- 10. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами

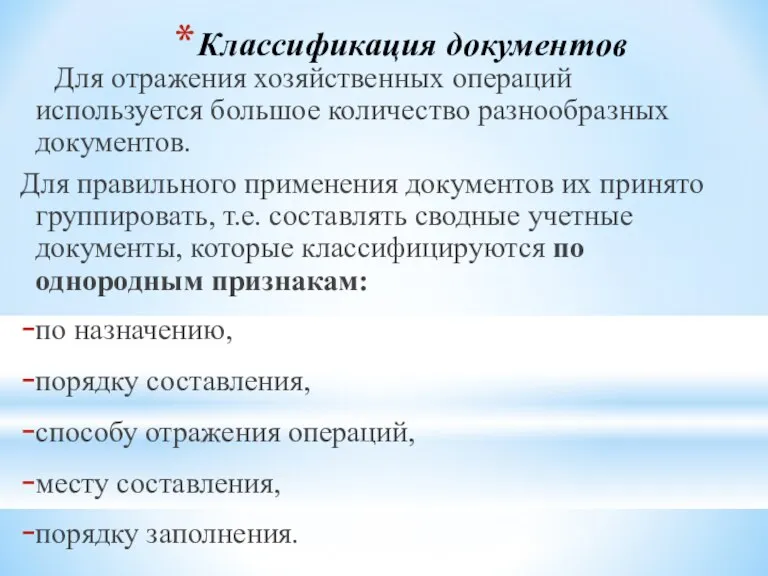

- 11. Классификация документов Для отражения хозяйственных операций используется большое количество разнообразных документов. Для правильного применения документов их

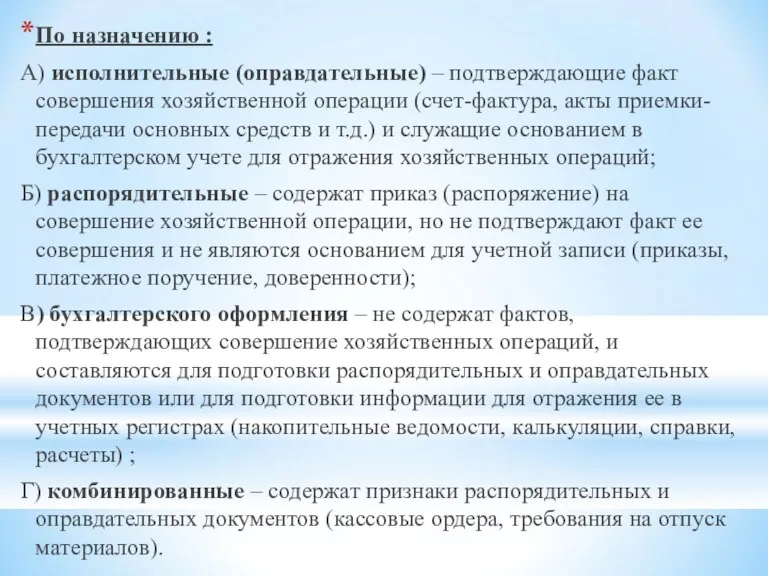

- 12. По назначению : А) исполнительные (оправдательные) – подтверждающие факт совершения хозяйственной операции (счет-фактура, акты приемки-передачи основных

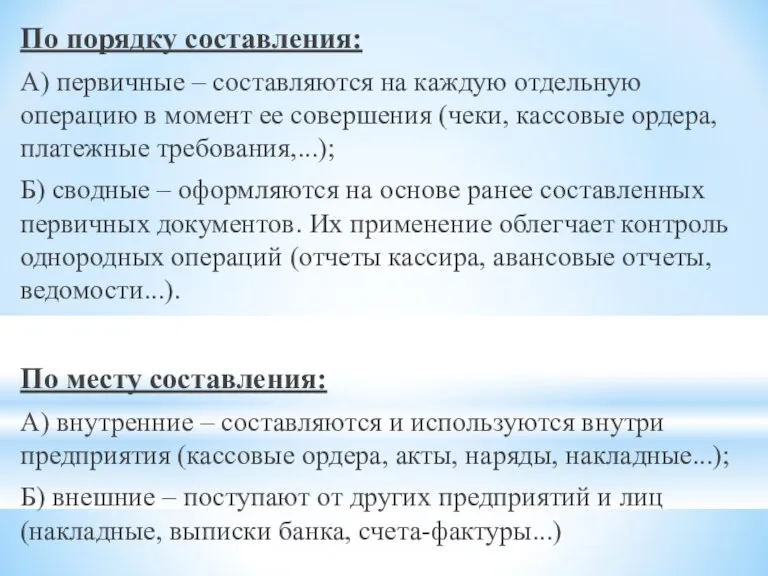

- 13. По порядку составления: А) первичные – составляются на каждую отдельную операцию в момент ее совершения (чеки,

- 14. 4. По способу отражения А) разовые –применяются лишь однажды для отражения отдельной операции или нескольких одновременно

- 15. Приемка, проверка и бухгалтерская обработка документов Основным этапом бухгалтерской обработки документов в организации является проверка поступивших

- 16. Организация документооборота Документооборот – составление графика прохождения документов, контроль за правильностью оформления документов и соответствующим отражением

- 17. При составлении графика документооборота учитывают требования, предъявляемые к рациональной организации документооборота : кратчайший путь движения документов;

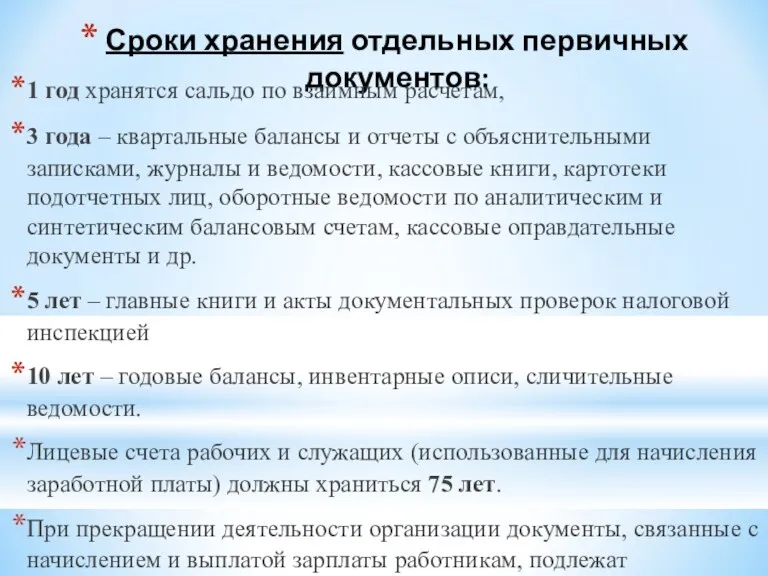

- 18. Сроки хранения отдельных первичных документов: 1 год хранятся сальдо по взаимным расчетам, 3 года – квартальные

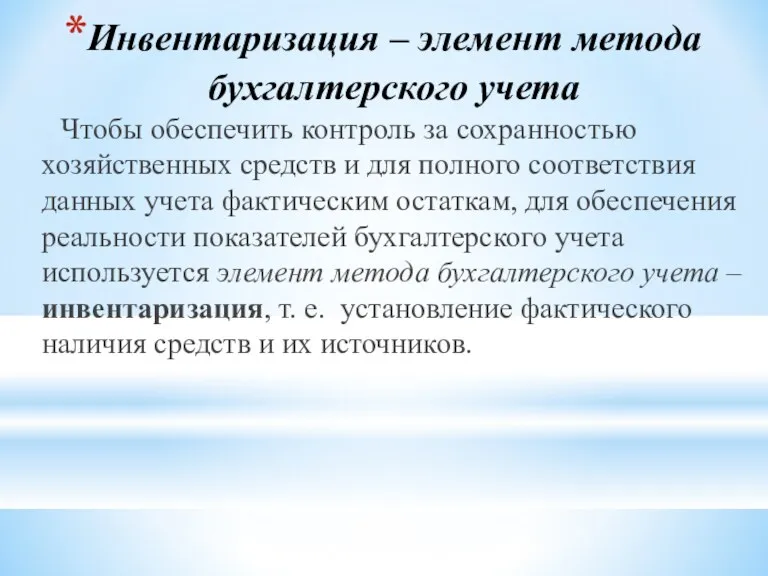

- 19. Инвентаризация – элемент метода бухгалтерского учета Чтобы обеспечить контроль за сохранностью хозяйственных средств и для полного

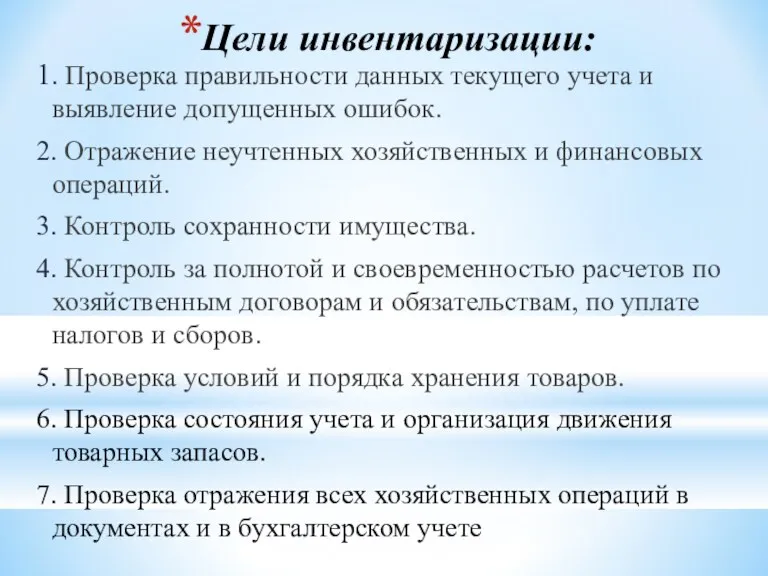

- 20. Цели инвентаризации: 1. Проверка правильности данных текущего учета и выявление допущенных ошибок. 2. Отражение неучтенных хозяйственных

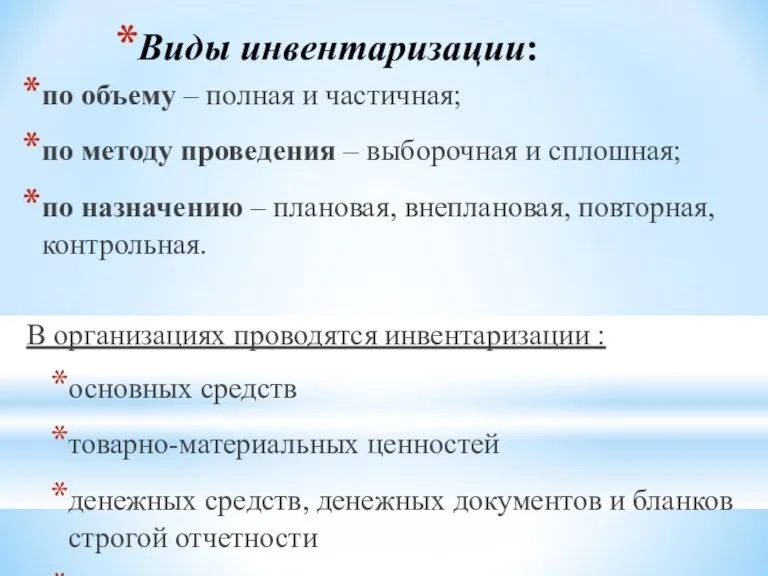

- 21. Виды инвентаризации: по объему – полная и частичная; по методу проведения – выборочная и сплошная; по

- 22. Для проведения инвентаризации руководитель назначает специальную комиссию, в которую, как правило, включаются и работники бухгалтерии. Инвентаризационная

- 24. Скачать презентацию

Документация-элемент метода бухгалтерского учета

Финансово-хозяйственная деятельность организации сопровождается выполнением многочисленных операций.

Документация-элемент метода бухгалтерского учета

Финансово-хозяйственная деятельность организации сопровождается выполнением многочисленных операций.

Значение бухгалтерских документов

Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная

Значение бухгалтерских документов

Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная

Документы имеют правовое значение, они используются в качестве доказательства при спорах

Документы имеют правовое значение, они используются в качестве доказательства при спорах

Документы имеют контрольное значение, т. к. дают возможность контролировать сохранность ценностей,

Документы имеют контрольное значение, т. к. дают возможность контролировать сохранность ценностей,

Реквизиты документов

(ст.9 402-ФЗ)

Каждый документ должен полностью отвечать своему назначению,

Реквизиты документов

(ст.9 402-ФЗ)

Каждый документ должен полностью отвечать своему назначению,

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4)

1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4)

Требования, предъявляемые к заполнению документов

Первичный учетный документ должен быть составлен

Требования, предъявляемые к заполнению документов

Первичный учетный документ должен быть составлен

В документах должны быть заполнены все реквизиты, отражающие достоверные данные.

Первичный

В документах должны быть заполнены все реквизиты, отражающие достоверные данные. Первичный

В первичном учетном документе допускаются исправления, если иное не установлено федеральными

В первичном учетном документе допускаются исправления, если иное не установлено федеральными

Классификация документов

Для отражения хозяйственных операций используется большое количество разнообразных документов.

Для

Классификация документов

Для отражения хозяйственных операций используется большое количество разнообразных документов.

Для

По назначению :

А) исполнительные (оправдательные) – подтверждающие факт совершения хозяйственной операции

По назначению :

А) исполнительные (оправдательные) – подтверждающие факт совершения хозяйственной операции

По порядку составления:

А) первичные – составляются на каждую отдельную операцию в

По порядку составления:

А) первичные – составляются на каждую отдельную операцию в

4. По способу отражения

А) разовые –применяются лишь однажды для отражения отдельной

4. По способу отражения

А) разовые –применяются лишь однажды для отражения отдельной

Приемка, проверка и бухгалтерская обработка документов

Основным этапом бухгалтерской обработки документов в

Приемка, проверка и бухгалтерская обработка документов

Основным этапом бухгалтерской обработки документов в

Организация документооборота

Документооборот – составление графика прохождения документов, контроль за правильностью оформления

Организация документооборота

Документооборот – составление графика прохождения документов, контроль за правильностью оформления

При составлении графика документооборота учитывают требования, предъявляемые к рациональной организации документооборота

При составлении графика документооборота учитывают требования, предъявляемые к рациональной организации документооборота

Сроки хранения отдельных первичных документов:

1 год хранятся сальдо по взаимным

Сроки хранения отдельных первичных документов:

1 год хранятся сальдо по взаимным

Инвентаризация – элемент метода бухгалтерского учета

Чтобы обеспечить контроль за сохранностью хозяйственных

Инвентаризация – элемент метода бухгалтерского учета

Чтобы обеспечить контроль за сохранностью хозяйственных

Цели инвентаризации:

1. Проверка правильности данных текущего учета и выявление допущенных ошибок.

2.

Цели инвентаризации:

1. Проверка правильности данных текущего учета и выявление допущенных ошибок.

2.

Виды инвентаризации:

по объему – полная и частичная;

по методу проведения – выборочная

Виды инвентаризации:

по объему – полная и частичная;

по методу проведения – выборочная

Для проведения инвентаризации руководитель назначает специальную комиссию, в которую, как правило,

Для проведения инвентаризации руководитель назначает специальную комиссию, в которую, как правило,

Отчет Альфа-банка

Отчет Альфа-банка Задачи к ГИА по дисциплине Аудит

Задачи к ГИА по дисциплине Аудит Основы финансовой политики и ее роль в развитии общества

Основы финансовой политики и ее роль в развитии общества Общественный транспорт города Перми. Новое тарифное меню

Общественный транспорт города Перми. Новое тарифное меню Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Правила расчета с покупателями

Правила расчета с покупателями Памятка по имущественным налогам

Памятка по имущественным налогам Производные ценные бумаги

Производные ценные бумаги Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки

Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки Элементы финансовой математики. Основы финансовых вычислений. Лекция 1

Элементы финансовой математики. Основы финансовых вычислений. Лекция 1 Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Налоги. 7 класс

Налоги. 7 класс Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці

Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці Лизинг как форма распределения продукции

Лизинг как форма распределения продукции Money making

Money making Бухгалтерский учет движения денежных средств на примере ремонтно-строительной организации ООО Северснаб-Архангельск

Бухгалтерский учет движения денежных средств на примере ремонтно-строительной организации ООО Северснаб-Архангельск Налог на добычу полезных ископаемых. Глава 26 НК РФ

Налог на добычу полезных ископаемых. Глава 26 НК РФ Инвестиционная деятельность организаций

Инвестиционная деятельность организаций Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России

Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России Управленческий учет

Управленческий учет Аудиторское заключение. Основы аудита

Аудиторское заключение. Основы аудита Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Бухгалтерский баланс

Бухгалтерский баланс Совершенствование методов оценки жилой недвижимости

Совершенствование методов оценки жилой недвижимости Меры государственной поддержки бизнеса в Кировской области в условиях распространения коронавирусной инфекции

Меры государственной поддержки бизнеса в Кировской области в условиях распространения коронавирусной инфекции