- Операционный (производственный, хозяйственный) рычаг (леверидж)

Содержание

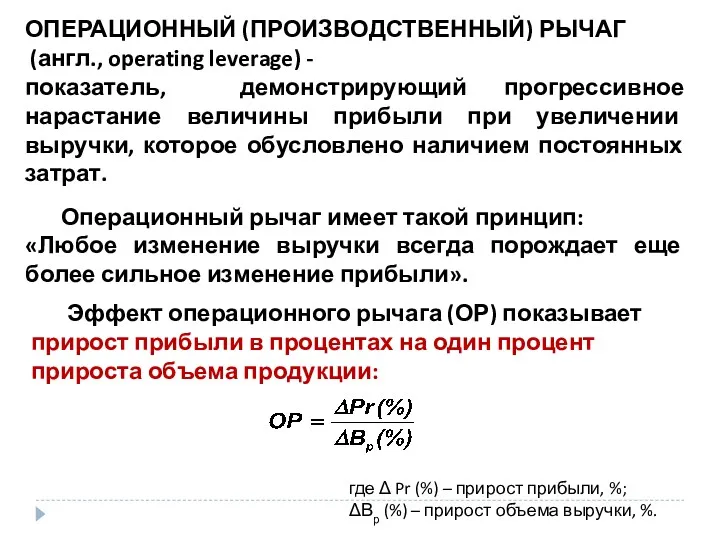

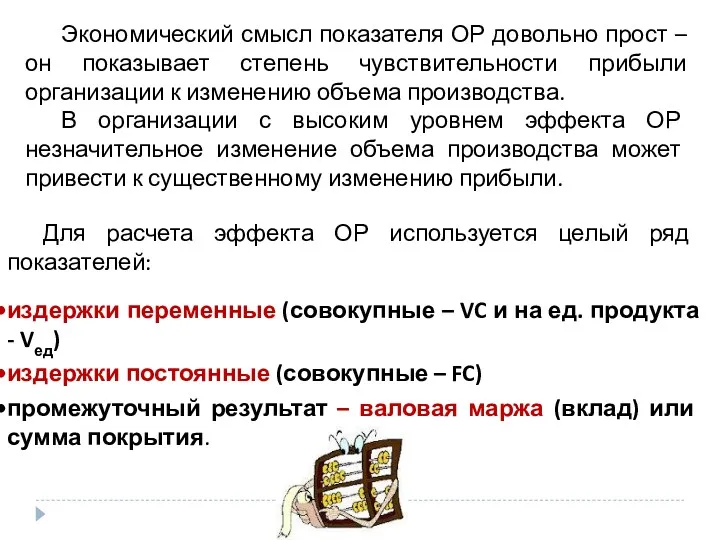

- 2. ОПЕРАЦИОННЫЙ (ПРОИЗВОДСТВЕННЫЙ) РЫЧАГ (англ., operating leverage) - показатель, демонстрирующий прогрессивное нарастание величины прибыли при увеличении выручки,

- 3. Для расчета эффекта ОР используется целый ряд показателей: издержки переменные (совокупные – VC и на ед.

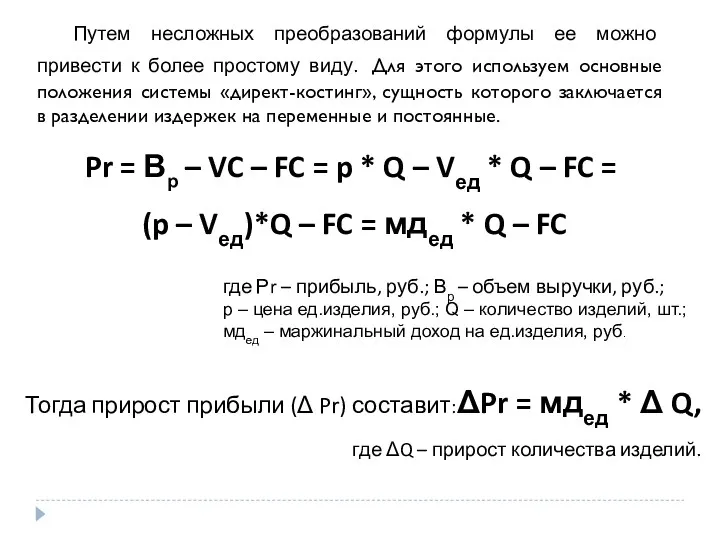

- 4. Путем несложных преобразований формулы ее можно привести к более простому виду. Для этого используем основные положения

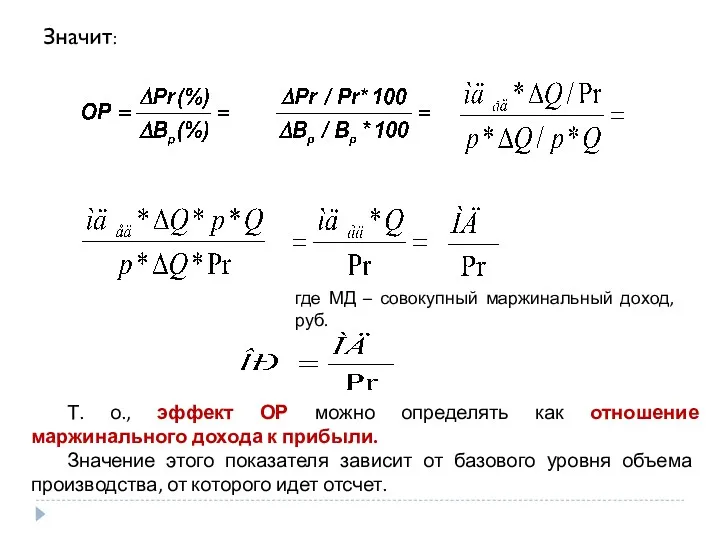

- 5. Значит: где МД – совокупный маржинальный доход, руб. Т. о., эффект ОР можно определять как отношение

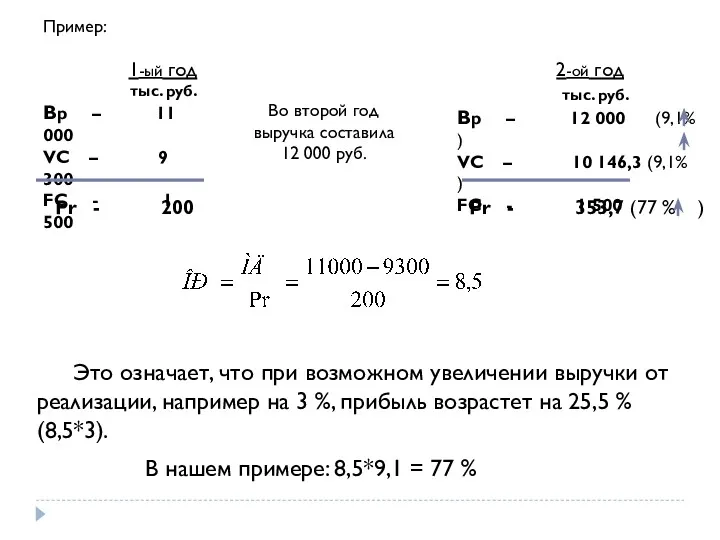

- 6. Пример: 1-ый год тыс. руб. Вр – 11 000 VC – 9 300 FC - 1

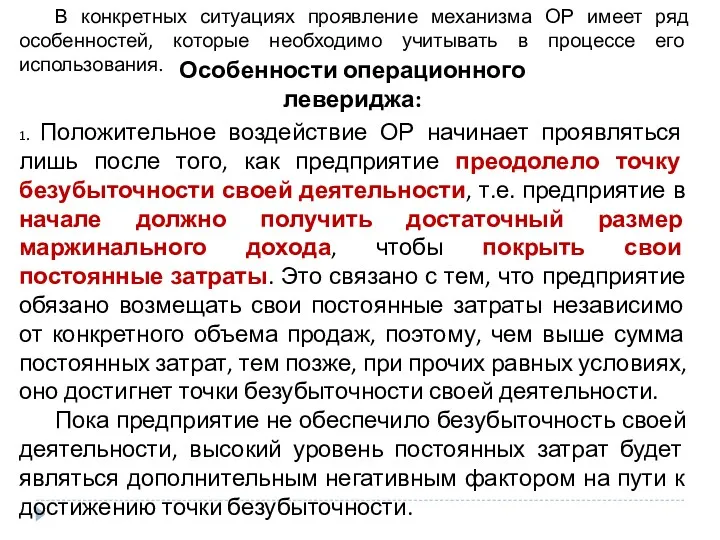

- 7. Особенности операционного левериджа: В конкретных ситуациях проявление механизма ОР имеет ряд особенностей, которые необходимо учитывать в

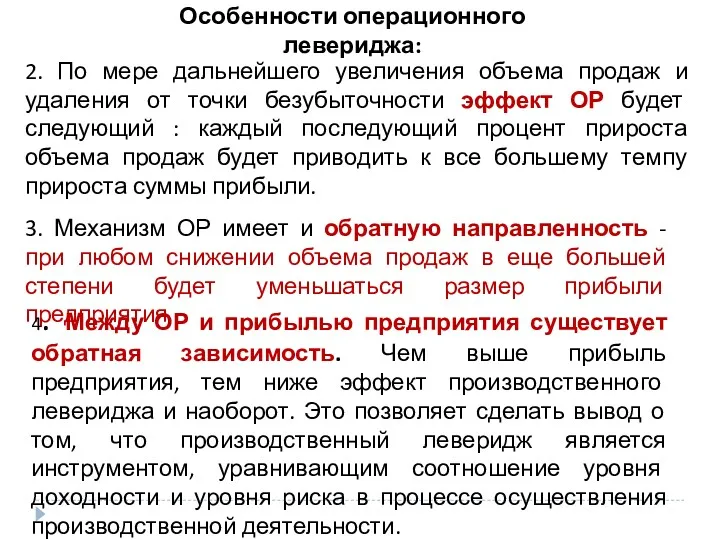

- 8. Особенности операционного левериджа: 2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект

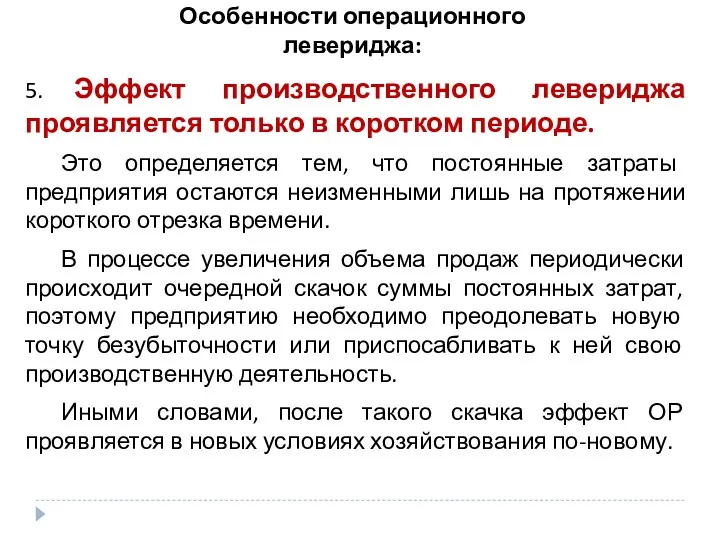

- 9. Особенности операционного левериджа: 5. Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что

- 10. Анализ особенностей ОР позволяет сделать следующие выводы: 1. При одинаковых суммарных затратах ОР тем больше, чем

- 11. Итоги: предприятие с большей величиной операционного риска больше рискует в случае ухудшения рыночной конъюнктуры, и в

- 12. Инструкция расчета операционного рычага 1 шаг Распределить издержки на постоянные и переменные. 2 шаг Выделить три

- 13. Инструкция расчета операционного рычага 4 шаг Ценовой ОР показывает, на сколько процентов изменится прибыль при изменении

- 15. Скачать презентацию

ОПЕРАЦИОННЫЙ (ПРОИЗВОДСТВЕННЫЙ) РЫЧАГ

(англ., operating leverage) -

показатель, демонстрирующий прогрессивное нарастание

ОПЕРАЦИОННЫЙ (ПРОИЗВОДСТВЕННЫЙ) РЫЧАГ

(англ., operating leverage) -

показатель, демонстрирующий прогрессивное нарастание

Для расчета эффекта ОР используется целый ряд показателей:

издержки переменные (совокупные –

Для расчета эффекта ОР используется целый ряд показателей:

издержки переменные (совокупные –

Путем несложных преобразований формулы ее можно привести к более простому виду.

Путем несложных преобразований формулы ее можно привести к более простому виду.

Значит:

где МД – совокупный маржинальный доход, руб.

Т. о., эффект ОР

Значит:

где МД – совокупный маржинальный доход, руб.

Т. о., эффект ОР

Пример:

1-ый год

тыс. руб.

Вр – 11 000

VC – 9 300

FC - 1

Пример:

1-ый год

тыс. руб.

Вр – 11 000

VC – 9 300

FC - 1

Особенности операционного левериджа:

В конкретных ситуациях проявление механизма ОР имеет ряд особенностей,

Особенности операционного левериджа:

В конкретных ситуациях проявление механизма ОР имеет ряд особенностей,

Особенности операционного левериджа:

2. По мере дальнейшего увеличения объема продаж и удаления

Особенности операционного левериджа:

2. По мере дальнейшего увеличения объема продаж и удаления

Особенности операционного левериджа:

5. Эффект производственного левериджа проявляется только в коротком периоде.

Особенности операционного левериджа:

5. Эффект производственного левериджа проявляется только в коротком периоде.

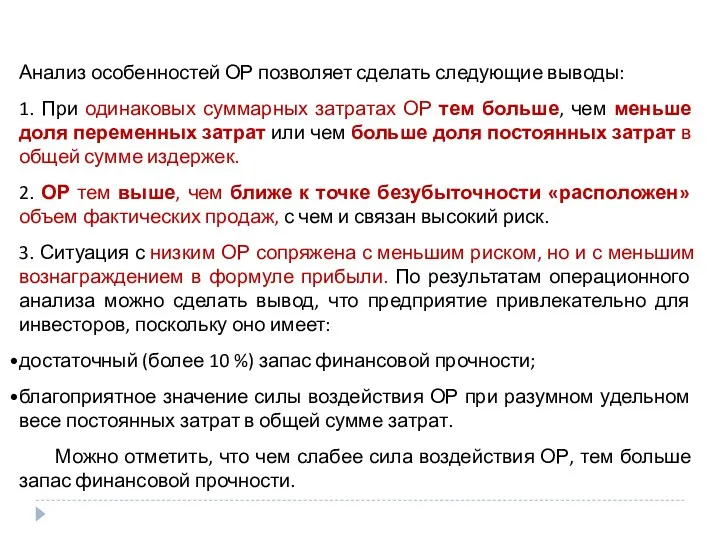

Анализ особенностей ОР позволяет сделать следующие выводы:

1. При одинаковых суммарных затратах

Анализ особенностей ОР позволяет сделать следующие выводы:

1. При одинаковых суммарных затратах

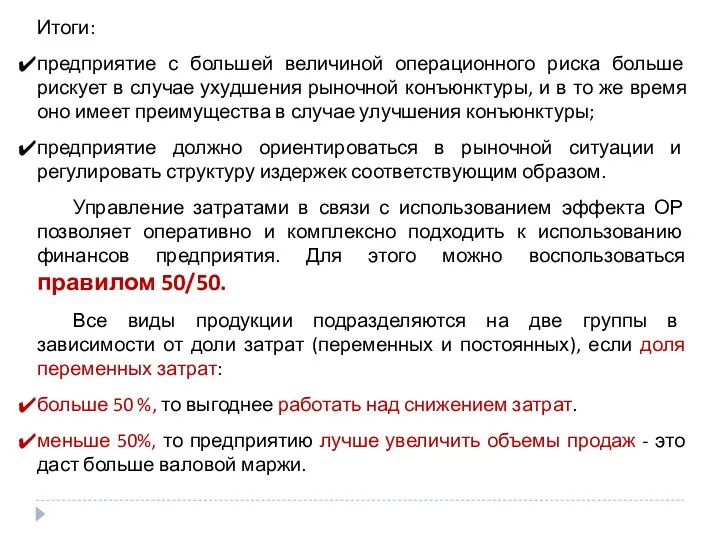

Итоги:

предприятие с большей величиной операционного риска больше рискует в случае

Итоги:

предприятие с большей величиной операционного риска больше рискует в случае

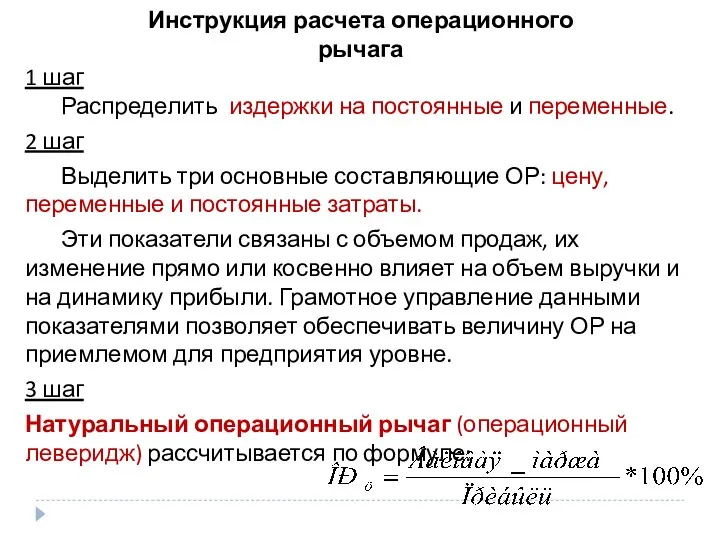

Инструкция расчета операционного рычага

1 шаг

Распределить издержки на постоянные и переменные.

2

Инструкция расчета операционного рычага

1 шаг

Распределить издержки на постоянные и переменные.

2

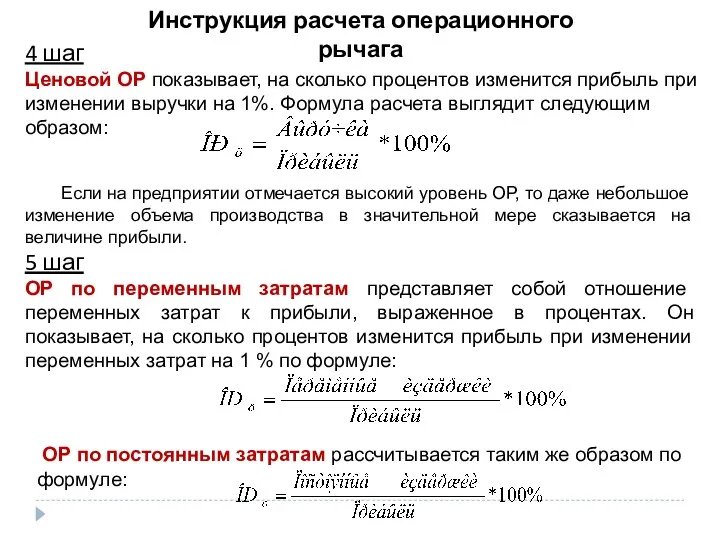

Инструкция расчета операционного рычага

4 шаг

Ценовой ОР показывает, на сколько процентов изменится

Инструкция расчета операционного рычага

4 шаг

Ценовой ОР показывает, на сколько процентов изменится

Учет финансовых результатов

Учет финансовых результатов Задачі Заповнення прибуткових касових ордерів

Задачі Заповнення прибуткових касових ордерів Образовательное кредитование в России и за рубежом

Образовательное кредитование в России и за рубежом Методологические принципы федерального статистического наблюдения за затратами на производство и реализацию товаров

Методологические принципы федерального статистического наблюдения за затратами на производство и реализацию товаров Бюджет для граждан. О бюджете Угранского сельского поселения

Бюджет для граждан. О бюджете Угранского сельского поселения Анализ прибыли и рентабельности предприятия. (Тема 2.7)

Анализ прибыли и рентабельности предприятия. (Тема 2.7) Страхование имущества граждан

Страхование имущества граждан Отчет о финансовых результатах

Отчет о финансовых результатах Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп

Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп Система рейтингов на финансовом рынке

Система рейтингов на финансовом рынке Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5)

Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5) Kapitál podniku

Kapitál podniku Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков

Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков Жалпы және таза табыс

Жалпы және таза табыс Об участии республики Башкортостан в реализации национальных проектов

Об участии республики Башкортостан в реализации национальных проектов Учет материально-производственных запасов

Учет материально-производственных запасов Державна казначейська служба України

Державна казначейська служба України Финансовый менеджмент неплатежеспособной организации в процедуре наблюдения. (Тема 4)

Финансовый менеджмент неплатежеспособной организации в процедуре наблюдения. (Тема 4) Налог на добавленную стоимость

Налог на добавленную стоимость Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Расчет размера оплаты за проживание в общежитиях

Расчет размера оплаты за проживание в общежитиях Диагностика драгоценных металлов

Диагностика драгоценных металлов Международное движение факторов производства

Международное движение факторов производства Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Бухгалтерский учет паевого и иных фондов СПоК

Бухгалтерский учет паевого и иных фондов СПоК Оборотные средства предприятия

Оборотные средства предприятия Методи обліку витрат і калькулювання

Методи обліку витрат і калькулювання