- Kapitál podniku

Содержание

- 2. Kapitál podniku

- 3. Osnova přednášky Kapitál – definování, struktura Vlastní kapitál – definování, struktura Cizí kapitál – definování, struktura,

- 4. KAPITÁLOVÁ STRUKTURA PODNIKU Struktura zdrojů, z nichž vznikl majetek podniku Vlastní kapitál vložili majitelé a je

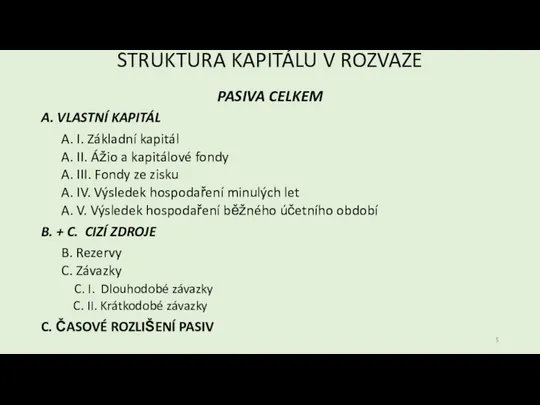

- 5. STRUKTURA KAPITÁLU V ROZVAZE PASIVA CELKEM A. VLASTNÍ KAPITÁL A. I. Základní kapitál A. II. Ážio

- 6. VLASTNÍ KAPITÁL patří majiteli (majitelům, vlastníkům, společníkům) může být vytvořen při založení podniku a i v

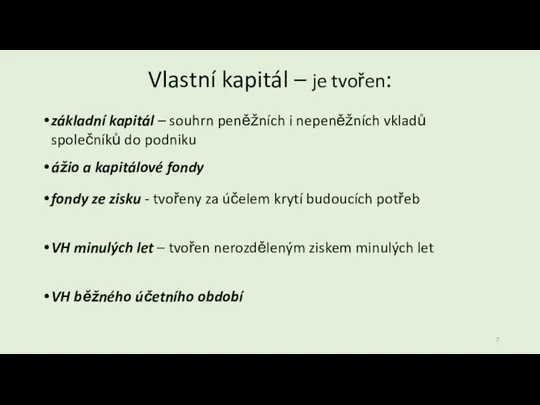

- 7. Vlastní kapitál – je tvořen: základní kapitál – souhrn peněžních i nepeněžních vkladů společníků do podniku

- 8. CIZÍ ZDROJE dluhy a závazky podniku, které musí být v určené době splaceny podle doby splatnosti

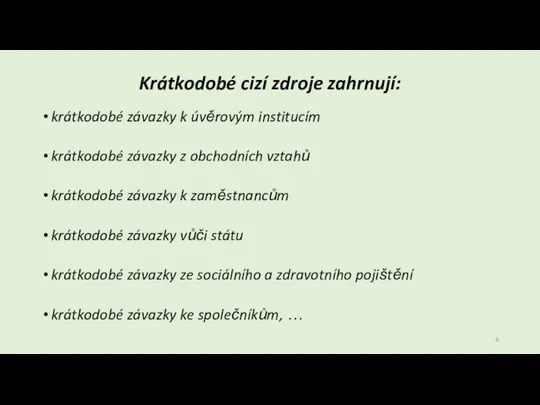

- 9. Krátkodobé cizí zdroje zahrnují: krátkodobé závazky k úvěrovým institucím krátkodobé závazky z obchodních vztahů krátkodobé závazky

- 10. Dlouhodobé cizí zdroje zahrnují: dlouhodobé závazky k úvěrovým institucím dlouhodobé závazky z obchodních vztahů rezervy, …

- 11. Důvody pro použití cizího kapitálu: nedostatek vlastního kapitálu při vzniku podniku přechodný nedostatek při dalším rozvoji

- 12. Faktory ovlivňující poměr vlastního kapitálu a cizích zdrojů odvětví podnikání struktura aktiv subjektivní postoj manažerů k

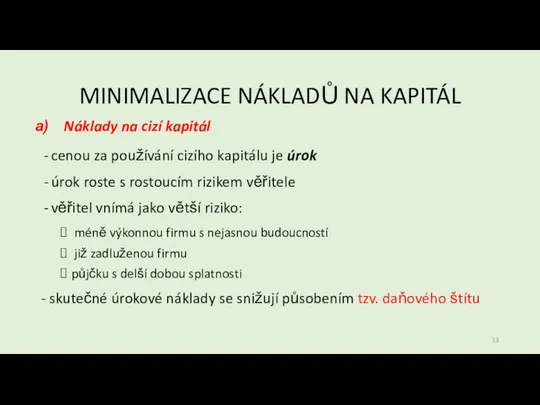

- 13. MINIMALIZACE NÁKLADŮ NA KAPITÁL Náklady na cizí kapitál cenou za používání cizího kapitálu je úrok úrok

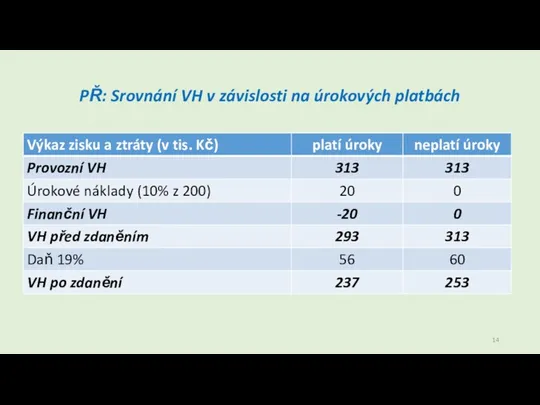

- 14. PŘ: Srovnání VH v závislosti na úrokových platbách

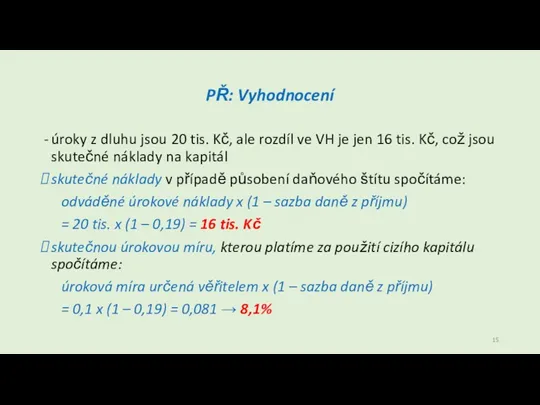

- 15. PŘ: Vyhodnocení úroky z dluhu jsou 20 tis. Kč, ale rozdíl ve VH je jen 16

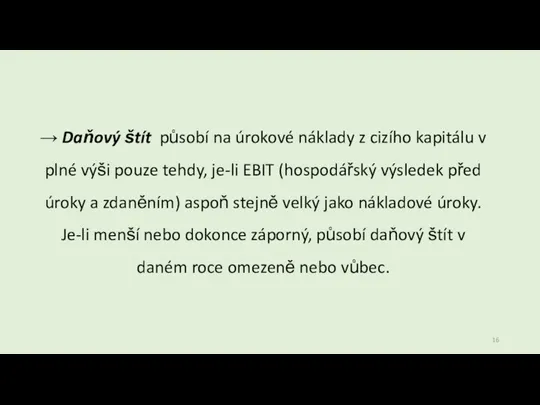

- 16. → Daňový štít působí na úrokové náklady z cizího kapitálu v plné výši pouze tehdy, je-li

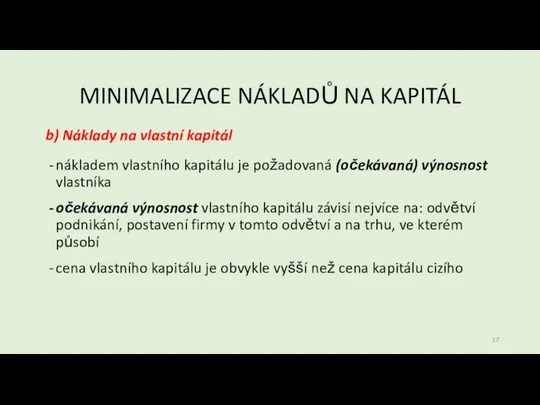

- 17. MINIMALIZACE NÁKLADŮ NA KAPITÁL b) Náklady na vlastní kapitál nákladem vlastního kapitálu je požadovaná (očekávaná) výnosnost

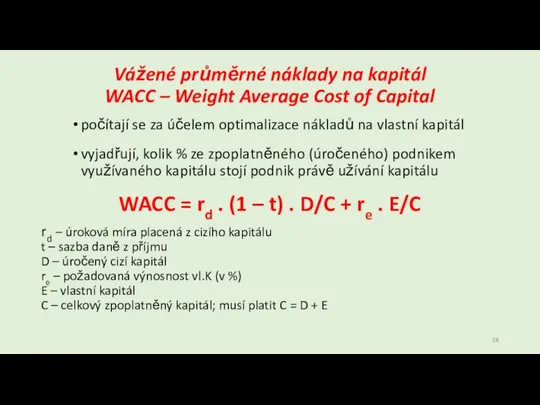

- 18. Vážené průměrné náklady na kapitál WACC – Weight Average Cost of Capital počítají se za účelem

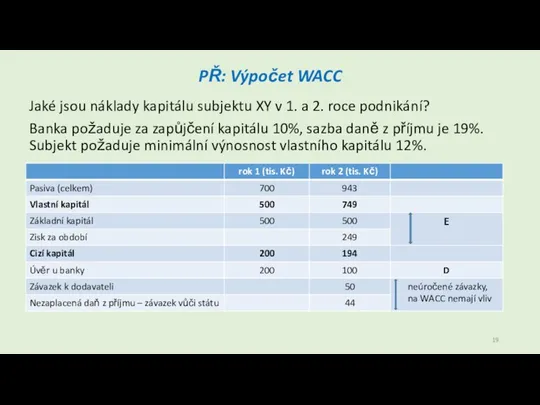

- 19. PŘ: Výpočet WACC Jaké jsou náklady kapitálu subjektu XY v 1. a 2. roce podnikání? Banka

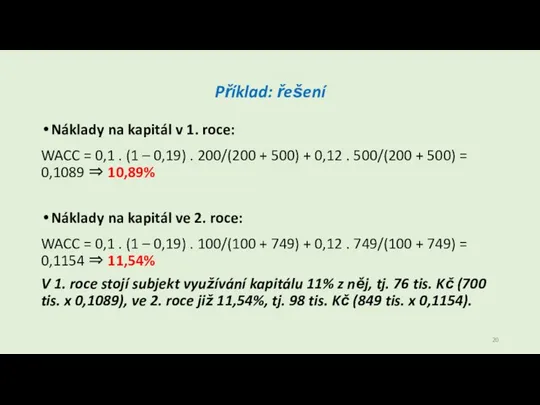

- 20. Příklad: řešení Náklady na kapitál v 1. roce: WACC = 0,1 . (1 – 0,19) .

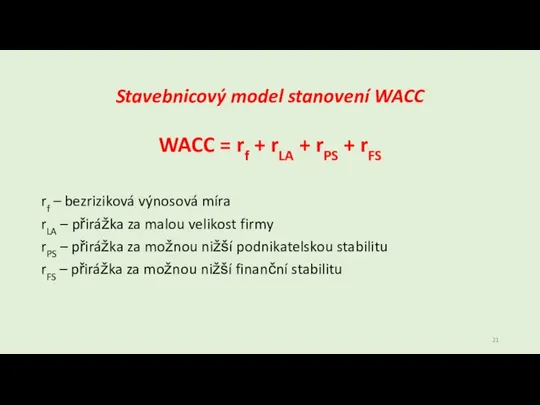

- 21. Stavebnicový model stanovení WACC WACC = rf + rLA + rPS + rFS rf – bezriziková

- 22. Shrnutí Snahou vlastníka by měla být volba takové kapitálové struktury, aby byly celkové vážené náklady na

- 24. Скачать презентацию

Kapitál podniku

Kapitál podniku

Osnova přednášky

Kapitál – definování, struktura

Vlastní kapitál – definování, struktura

Cizí kapitál –

Osnova přednášky

Kapitál – definování, struktura

Vlastní kapitál – definování, struktura

Cizí kapitál –

KAPITÁLOVÁ STRUKTURA PODNIKU

Struktura zdrojů, z nichž vznikl majetek podniku

Vlastní kapitál vložili

KAPITÁLOVÁ STRUKTURA PODNIKU

Struktura zdrojů, z nichž vznikl majetek podniku

Vlastní kapitál vložili

STRUKTURA KAPITÁLU V ROZVAZE

PASIVA CELKEM

A. VLASTNÍ KAPITÁL

A. I. Základní kapitál

A. II.

STRUKTURA KAPITÁLU V ROZVAZE

PASIVA CELKEM

A. VLASTNÍ KAPITÁL

A. I. Základní kapitál

A. II.

VLASTNÍ KAPITÁL

patří majiteli (majitelům, vlastníkům, společníkům)

může být vytvořen při založení podniku

VLASTNÍ KAPITÁL

patří majiteli (majitelům, vlastníkům, společníkům)

může být vytvořen při založení podniku

Vlastní kapitál – je tvořen:

základní kapitál – souhrn peněžních i nepeněžních

Vlastní kapitál – je tvořen:

základní kapitál – souhrn peněžních i nepeněžních

CIZÍ ZDROJE

dluhy a závazky podniku, které musí být v určené době

CIZÍ ZDROJE

dluhy a závazky podniku, které musí být v určené době

Krátkodobé cizí zdroje zahrnují:

krátkodobé závazky k úvěrovým institucím

krátkodobé závazky z obchodních

Krátkodobé cizí zdroje zahrnují:

krátkodobé závazky k úvěrovým institucím

krátkodobé závazky z obchodních

Dlouhodobé cizí zdroje zahrnují:

dlouhodobé závazky k úvěrovým institucím

dlouhodobé závazky z obchodních

Dlouhodobé cizí zdroje zahrnují:

dlouhodobé závazky k úvěrovým institucím

dlouhodobé závazky z obchodních

Důvody pro použití cizího kapitálu:

nedostatek vlastního kapitálu při vzniku podniku

přechodný nedostatek

Důvody pro použití cizího kapitálu:

nedostatek vlastního kapitálu při vzniku podniku

přechodný nedostatek

Faktory ovlivňující poměr

vlastního kapitálu a cizích zdrojů

odvětví podnikání

struktura aktiv

subjektivní postoj

Faktory ovlivňující poměr

vlastního kapitálu a cizích zdrojů

odvětví podnikání

struktura aktiv

subjektivní postoj

MINIMALIZACE NÁKLADŮ NA KAPITÁL

Náklady na cizí kapitál

cenou za používání cizího kapitálu

MINIMALIZACE NÁKLADŮ NA KAPITÁL

Náklady na cizí kapitál

cenou za používání cizího kapitálu

PŘ: Srovnání VH v závislosti na úrokových platbách

PŘ: Srovnání VH v závislosti na úrokových platbách

PŘ: Vyhodnocení

úroky z dluhu jsou 20 tis. Kč, ale rozdíl ve

PŘ: Vyhodnocení

úroky z dluhu jsou 20 tis. Kč, ale rozdíl ve

→ Daňový štít působí na úrokové náklady z cizího kapitálu v

→ Daňový štít působí na úrokové náklady z cizího kapitálu v

MINIMALIZACE NÁKLADŮ NA KAPITÁL

b) Náklady na vlastní kapitál

nákladem vlastního kapitálu je

MINIMALIZACE NÁKLADŮ NA KAPITÁL

b) Náklady na vlastní kapitál

nákladem vlastního kapitálu je

Vážené průměrné náklady na kapitál

WACC – Weight Average Cost of Capital

počítají

Vážené průměrné náklady na kapitál

WACC – Weight Average Cost of Capital

počítají

PŘ: Výpočet WACC

Jaké jsou náklady kapitálu subjektu XY v 1. a

PŘ: Výpočet WACC

Jaké jsou náklady kapitálu subjektu XY v 1. a

Příklad: řešení

Náklady na kapitál v 1. roce:

WACC = 0,1 . (1

Příklad: řešení

Náklady na kapitál v 1. roce:

WACC = 0,1 . (1

Stavebnicový model stanovení WACC

WACC = rf + rLA + rPS +

Stavebnicový model stanovení WACC

WACC = rf + rLA + rPS +

Shrnutí

Snahou vlastníka by měla být volba takové kapitálové struktury, aby byly

Shrnutí

Snahou vlastníka by měla být volba takové kapitálové struktury, aby byly

Налоговое право

Налоговое право Теория о минимумах и максимумах рынка (дополнение к теории Доу)

Теория о минимумах и максимумах рынка (дополнение к теории Доу) Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Бюджет семьи. Хозяйство и трудовая атмосфера в семье

Бюджет семьи. Хозяйство и трудовая атмосфера в семье Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2)

Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2) Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости Корпоративный контроль

Корпоративный контроль Акции как основные ценные бумаги

Акции как основные ценные бумаги Управление финансовой устойчивостью и ликвидностью ОАО Агрофирма Птицефабрика Сеймовская

Управление финансовой устойчивостью и ликвидностью ОАО Агрофирма Птицефабрика Сеймовская Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Бухгалтерский учет туристских услуг

Бухгалтерский учет туристских услуг Виды ценных бумаг

Виды ценных бумаг Сущность финансов

Сущность финансов Финансовая отчетность предприятия

Финансовая отчетность предприятия Финансовый план

Финансовый план Государственные социальные внебюджетные фонды

Государственные социальные внебюджетные фонды Понятие, сущность и содержание аудита. Организация аудиторской службы

Понятие, сущность и содержание аудита. Организация аудиторской службы Простые и сложные проценты

Простые и сложные проценты Қаржы және сақтандыру

Қаржы және сақтандыру Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников

Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников Карманные деньги подростков. Как их приумножить

Карманные деньги подростков. Как их приумножить Финансовый контроль

Финансовый контроль Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 2-ші халықаралық стандарт босалқылар

2-ші халықаралық стандарт босалқылар Управління оборотними засобами підприємства

Управління оборотними засобами підприємства Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Антикризове управління малим бізнесом. (Тема 13)

Антикризове управління малим бізнесом. (Тема 13) Учет заработной платы

Учет заработной платы