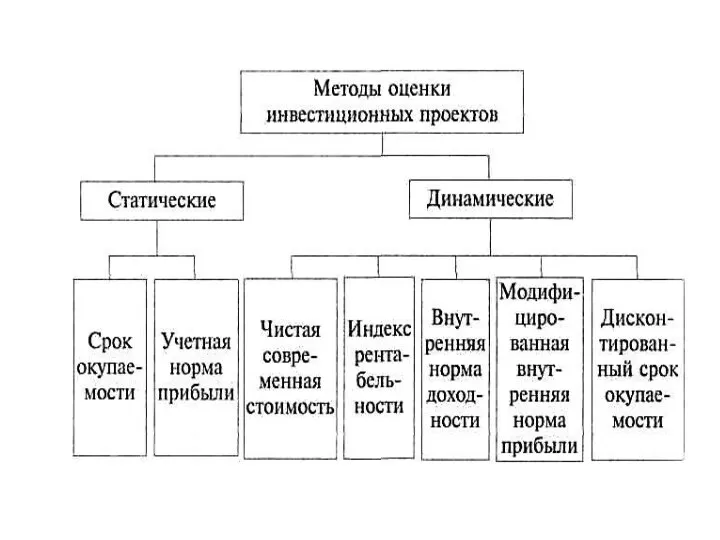

- Методы оценки эффективности проектов

Содержание

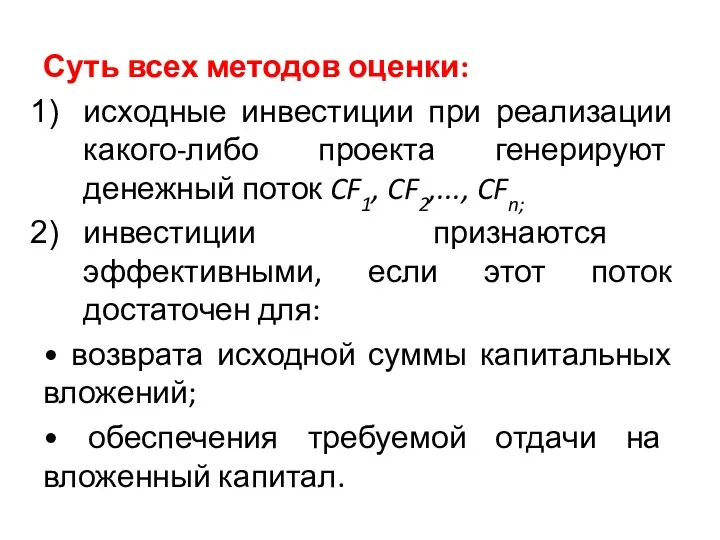

- 3. Суть всех методов оценки: исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2,..., CFn;

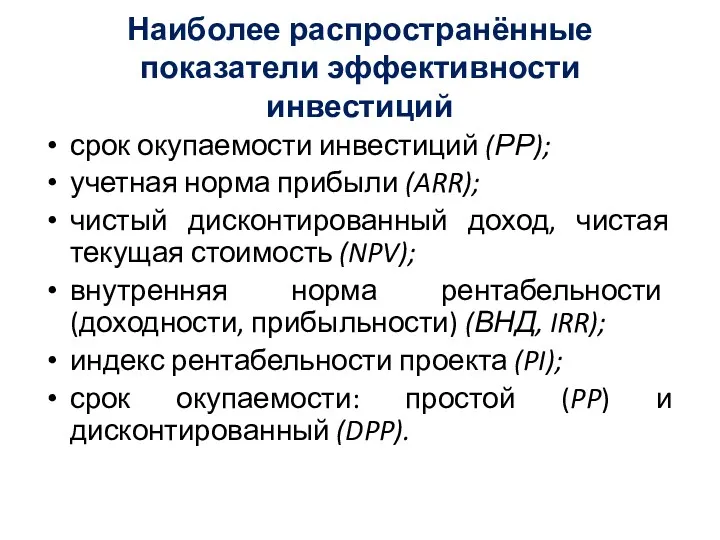

- 4. Наиболее распространённые показатели эффективности инвестиций срок окупаемости инвестиций (РР); учетная норма прибыли (ARR); чистый дисконтированный доход,

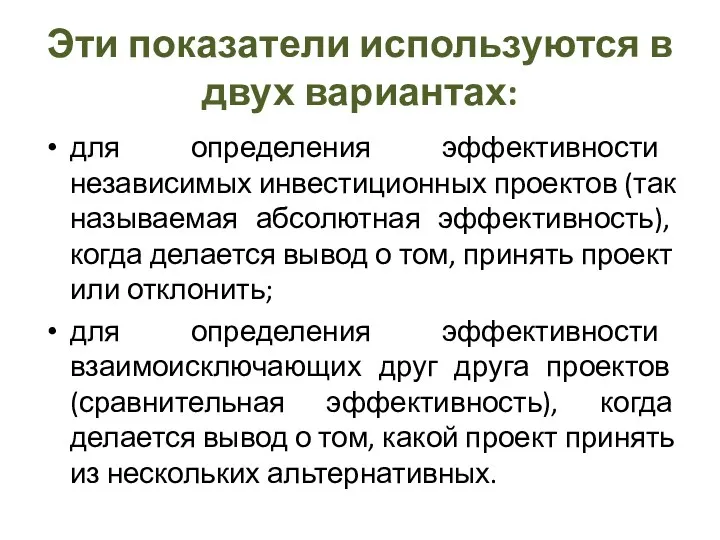

- 5. Эти показатели используются в двух вариантах: для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность),

- 6. Статические методы

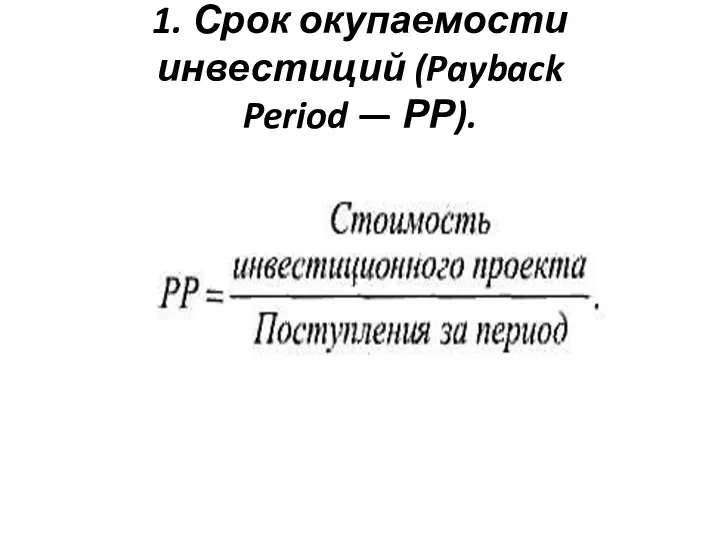

- 7. 1. Срок окупаемости инвестиций (Payback Period — РР).

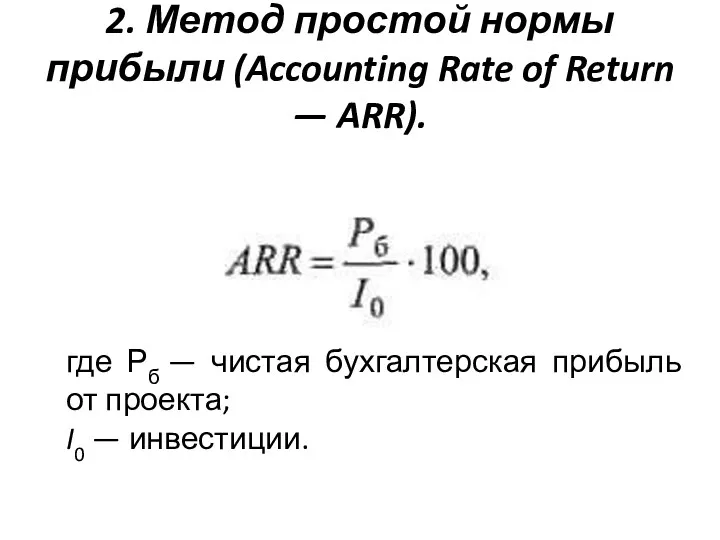

- 8. 2. Метод простой нормы прибыли (Accounting Rate of Return — ARR). где Рб — чистая бухгалтерская

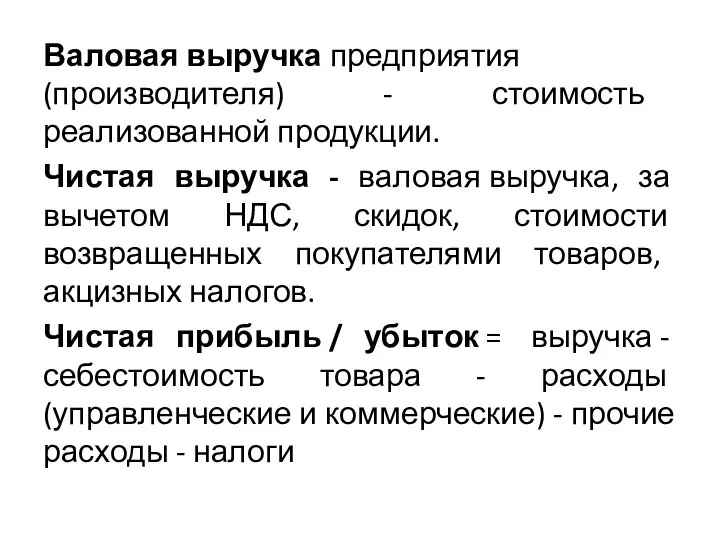

- 9. Валовая выручка предприятия (производителя) - стоимость реализованной продукции. Чистая выручка - валовая выручка, за вычетом НДС,

- 10. Налог на прибыль На общей системе налогообложения Ставка – 20 % Сумма налога=Ставка налога*Налоговая база Упрощенная

- 11. Динамические методы

- 12. Принципы Эффективность использования инвестируемого капитала оценивается путем сопоставления денежного потока (cash flow), который формируется в процессе

- 13. Допущения потоки денежных средств на конец (начало) каждого периода реализации проекта известны; определена оценка, выраженная в

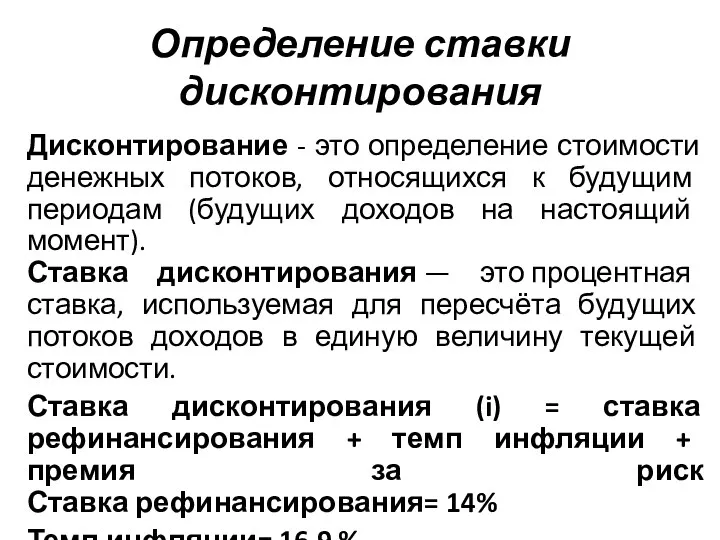

- 14. Определение ставки дисконтирования Дисконтирование - это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов

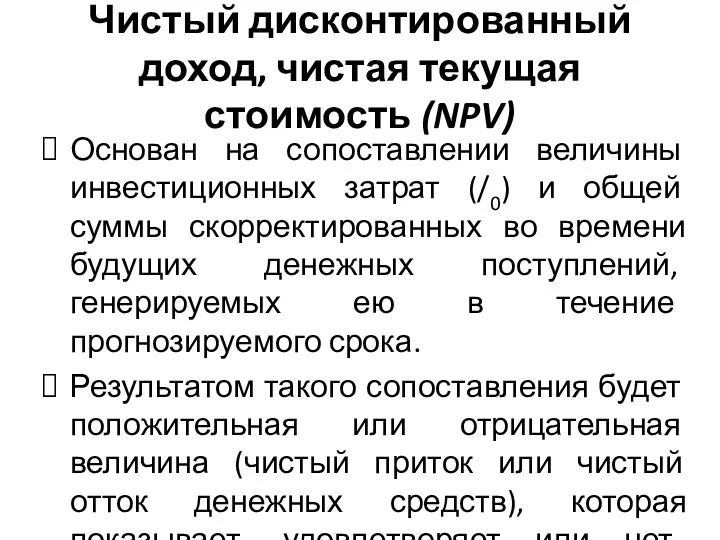

- 15. Чистый дисконтированный доход, чистая текущая стоимость (NPV) Основан на сопоставлении величины инвестиционных затрат (/0) и общей

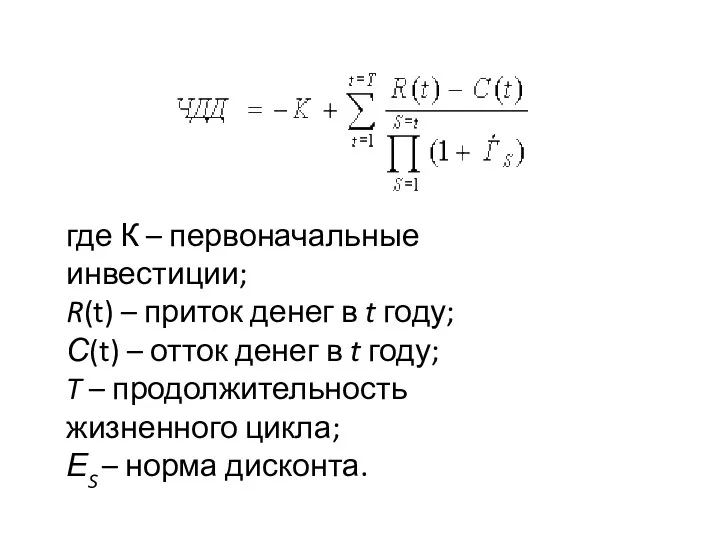

- 16. где К – первоначальные инвестиции; R(t) – приток денег в t году; С(t) – отток денег

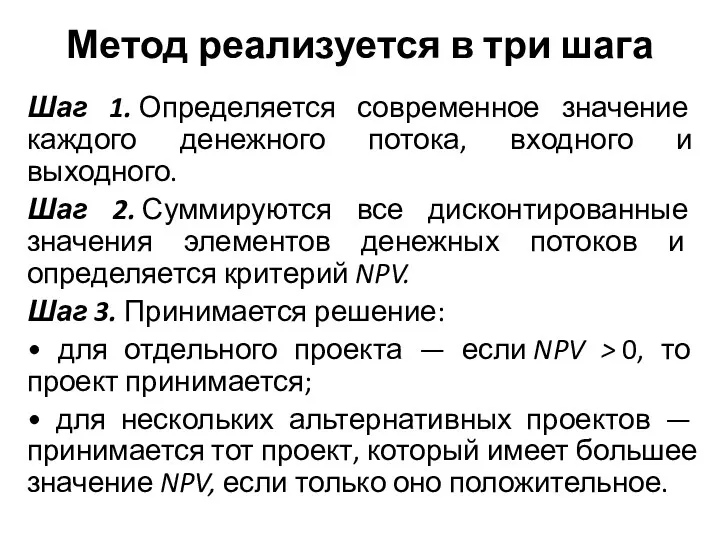

- 17. Метод реализуется в три шага Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

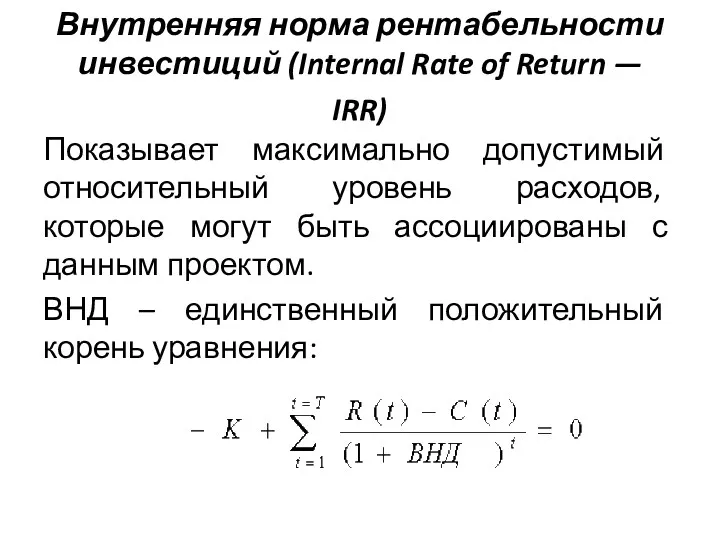

- 18. Внутренняя норма рентабельности инвестиций (Internal Rate of Return — IRR) Показывает максимально допустимый относительный уровень расходов,

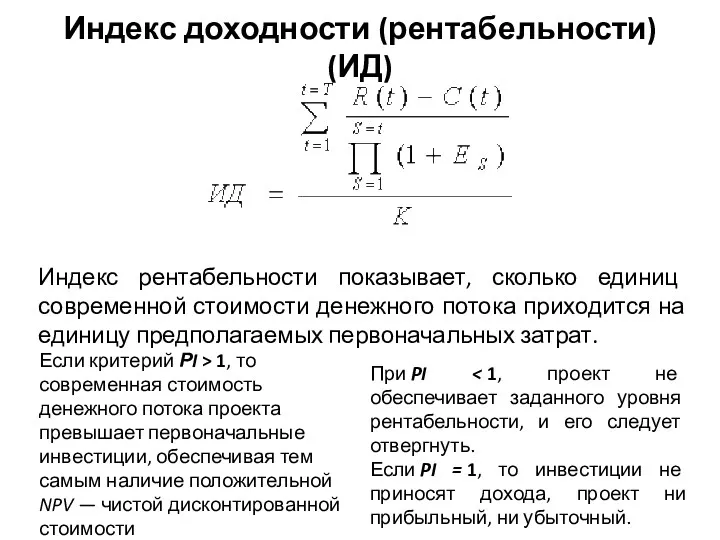

- 19. Индекс доходности (рентабельности) (ИД) Индекс рентабельности показывает, сколько единиц современной стоимости денежного потока приходится на единицу

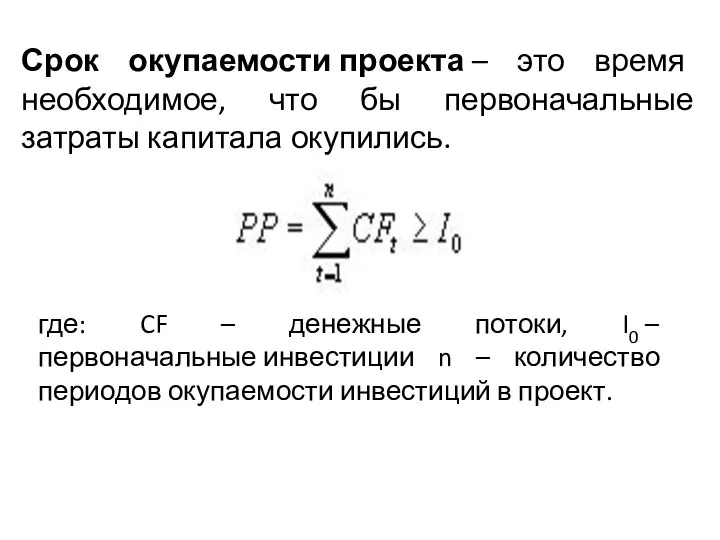

- 20. Срок окупаемости проекта – это время необходимое, что бы первоначальные затраты капитала окупились. где: CF –

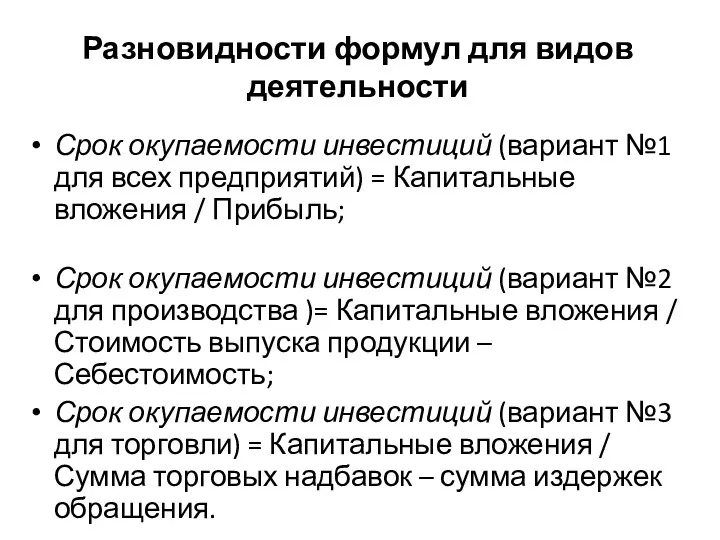

- 21. Разновидности формул для видов деятельности Срок окупаемости инвестиций (вариант №1 для всех предприятий) = Капитальные вложения

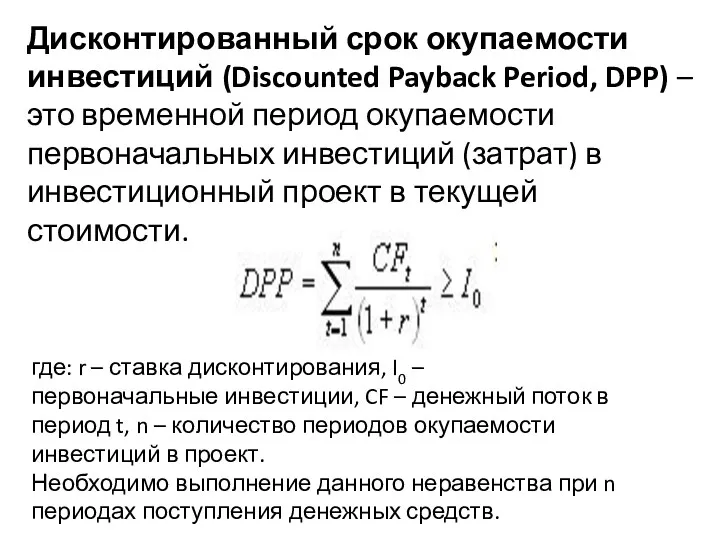

- 22. Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) – это временной период окупаемости первоначальных инвестиций (затрат)

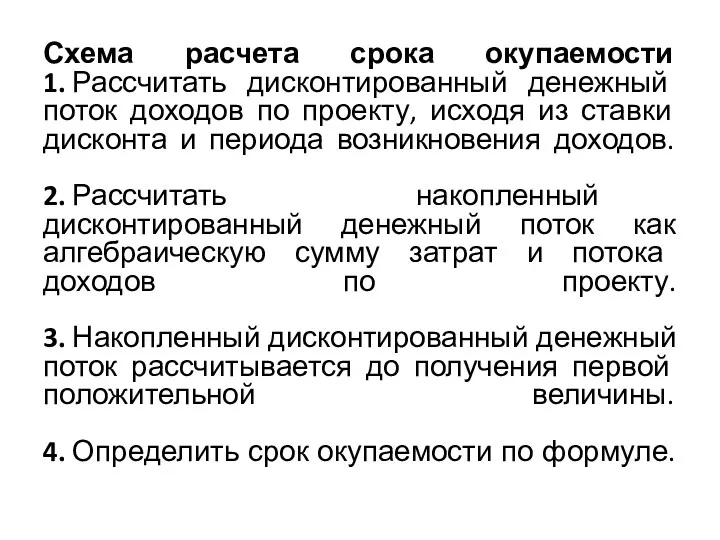

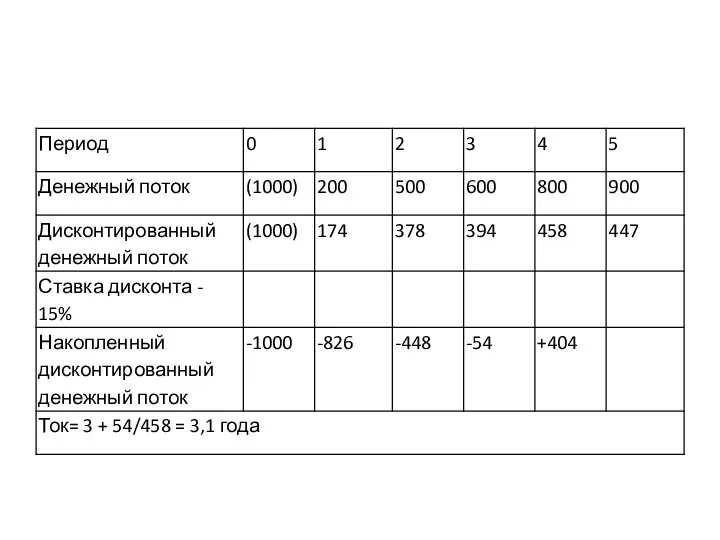

- 23. Схема расчета срока окупаемости 1. Рассчитать дисконтированный денежный поток доходов по проекту, исходя из ставки дисконта

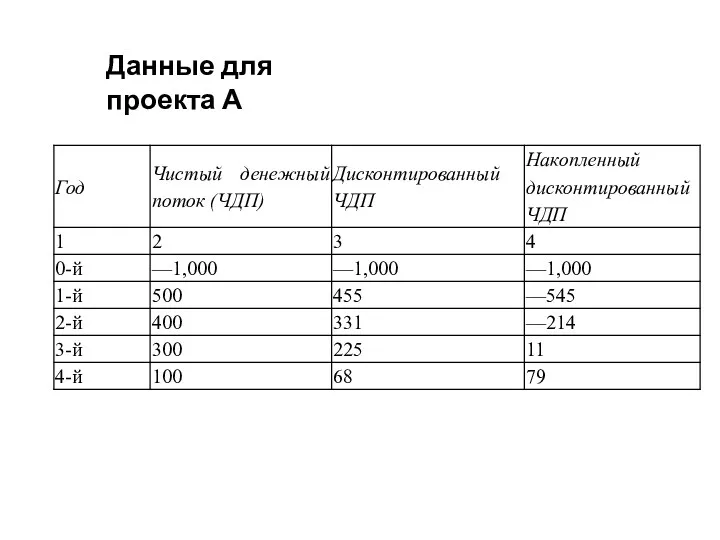

- 25. Данные для проекта А

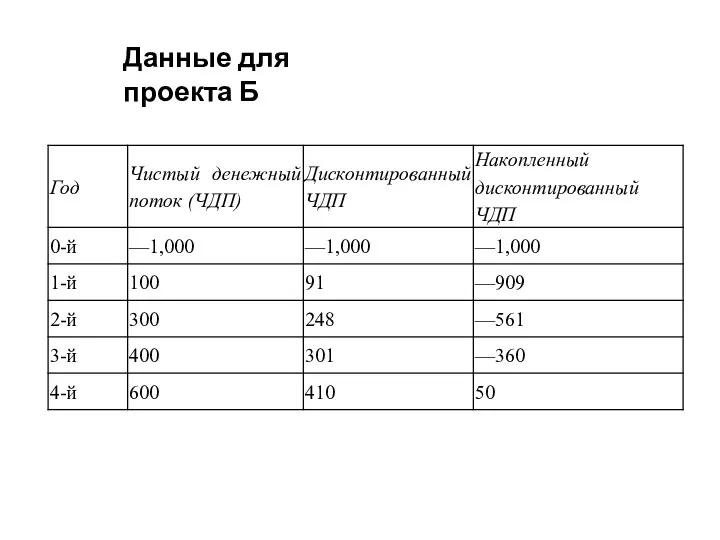

- 26. Данные для проекта Б

- 28. Скачать презентацию

Суть всех методов оценки:

исходные инвестиции при реализации какого-либо проекта генерируют денежный

Суть всех методов оценки:

исходные инвестиции при реализации какого-либо проекта генерируют денежный

Наиболее распространённые показатели эффективности инвестиций

срок окупаемости инвестиций (РР);

учетная норма прибыли (ARR);

чистый дисконтированный доход,

Наиболее распространённые показатели эффективности инвестиций

срок окупаемости инвестиций (РР);

учетная норма прибыли (ARR);

чистый дисконтированный доход,

Эти показатели используются в двух вариантах:

для определения эффективности независимых инвестиционных проектов

Эти показатели используются в двух вариантах:

для определения эффективности независимых инвестиционных проектов

Статические методы

Статические методы

1. Срок окупаемости инвестиций (Payback Period — РР).

1. Срок окупаемости инвестиций (Payback Period — РР).

2. Метод простой нормы прибыли (Accounting Rate of Return — ARR).

где

2. Метод простой нормы прибыли (Accounting Rate of Return — ARR).

где

Валовая выручка предприятия (производителя) - стоимость реализованной продукции.

Чистая выручка - валовая выручка, за вычетом

Валовая выручка предприятия (производителя) - стоимость реализованной продукции.

Чистая выручка - валовая выручка, за вычетом

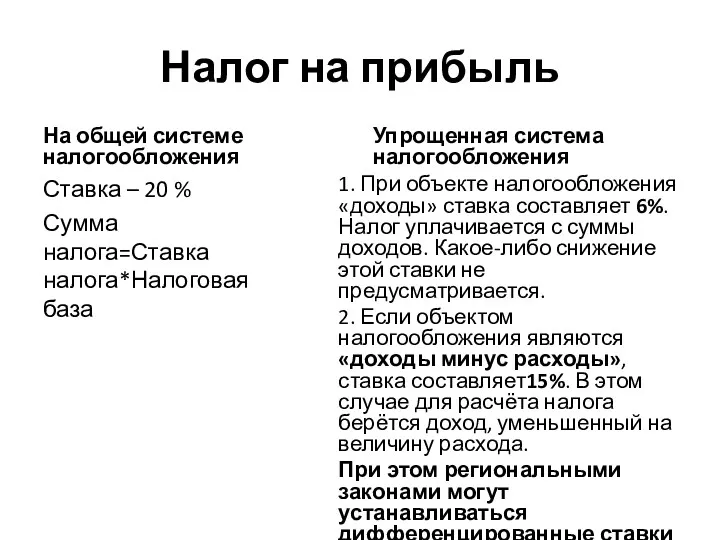

Налог на прибыль

На общей системе налогообложения

Ставка – 20 %

Сумма

налога=Ставка

налога*Налоговая

база

Упрощенная система налогообложения

1.

Налог на прибыль

На общей системе налогообложения

Ставка – 20 %

Сумма

налога=Ставка

налога*Налоговая

база

Упрощенная система налогообложения

1.

Динамические методы

Динамические методы

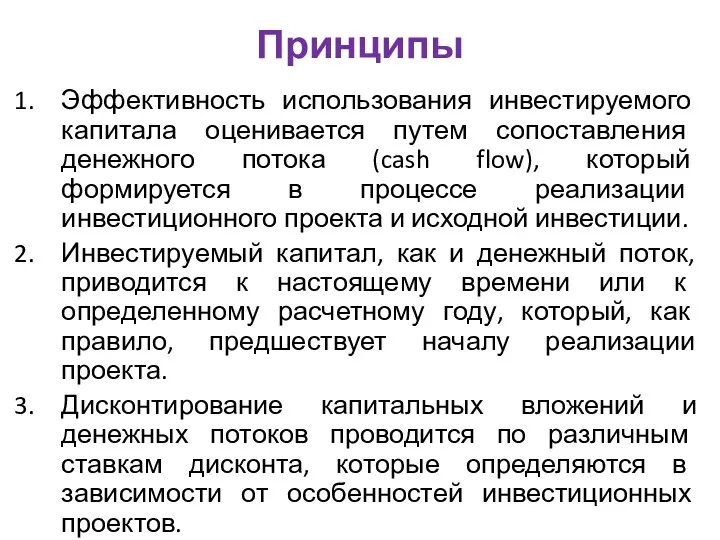

Принципы

Эффективность использования инвестируемого капитала оценивается путем сопоставления денежного потока (cash flow),

Принципы

Эффективность использования инвестируемого капитала оценивается путем сопоставления денежного потока (cash flow),

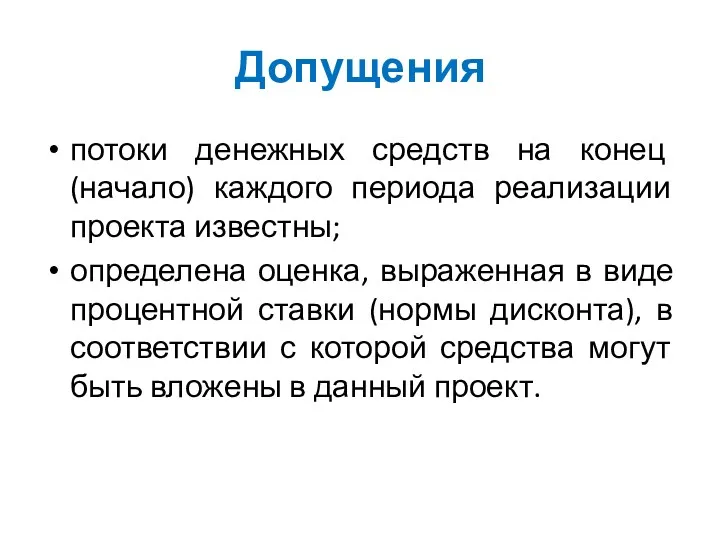

Допущения

потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

определена

Допущения

потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

определена

Определение ставки дисконтирования

Дисконтирование - это определение стоимости денежных потоков, относящихся к

Определение ставки дисконтирования

Дисконтирование - это определение стоимости денежных потоков, относящихся к

Чистый дисконтированный доход, чистая текущая стоимость (NPV)

Основан на сопоставлении величины инвестиционных затрат

Чистый дисконтированный доход, чистая текущая стоимость (NPV)

Основан на сопоставлении величины инвестиционных затрат

где К – первоначальные инвестиции;

R(t) – приток денег в t году;

С(t) – отток

где К – первоначальные инвестиции; R(t) – приток денег в t году; С(t) – отток

Метод реализуется в три шага

Шаг 1. Определяется современное значение каждого денежного потока,

Метод реализуется в три шага

Шаг 1. Определяется современное значение каждого денежного потока,

Внутренняя норма рентабельности инвестиций (Internal Rate of Return — IRR)

Показывает максимально

Внутренняя норма рентабельности инвестиций (Internal Rate of Return — IRR)

Показывает максимально

Индекс доходности (рентабельности) (ИД)

Индекс рентабельности показывает, сколько единиц современной стоимости денежного

Индекс доходности (рентабельности) (ИД)

Индекс рентабельности показывает, сколько единиц современной стоимости денежного

Срок окупаемости проекта – это время необходимое, что бы первоначальные затраты капитала окупились.

где:

Срок окупаемости проекта – это время необходимое, что бы первоначальные затраты капитала окупились.

где:

Разновидности формул для видов деятельности

Срок окупаемости инвестиций (вариант №1 для всех предприятий)

Разновидности формул для видов деятельности

Срок окупаемости инвестиций (вариант №1 для всех предприятий)

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) – это временной период

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) – это временной период

Схема расчета срока окупаемости

1. Рассчитать дисконтированный денежный поток доходов по проекту, исходя

Схема расчета срока окупаемости 1. Рассчитать дисконтированный денежный поток доходов по проекту, исходя

Данные для проекта А

Данные для проекта А

Данные для проекта Б

Данные для проекта Б

Учет расчетов с дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами Техника и организация внешнеэкономической деятельности (ВЭД)

Техника и организация внешнеэкономической деятельности (ВЭД) Накопительная пенсия

Накопительная пенсия Инициативное (партисипаторное) бюджетирование

Инициативное (партисипаторное) бюджетирование Анализ эффективности использование оборотных средств

Анализ эффективности использование оборотных средств Прожиточный минимум

Прожиточный минимум Экспресс страхование квартир в СПАО Ингосстрах

Экспресс страхование квартир в СПАО Ингосстрах Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Нормативные и правовые основания законной налоговой оптимизации

Нормативные и правовые основания законной налоговой оптимизации Краудсорсинг и user generated content

Краудсорсинг и user generated content Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Международный стандарт аудита 320. Существенность при планировании и проведении аудита

Международный стандарт аудита 320. Существенность при планировании и проведении аудита Лизинговые и факторинговые операции

Лизинговые и факторинговые операции Управление рисками

Управление рисками Подходы к оценке недвижимости

Подходы к оценке недвижимости Расходы предприятия, себестоимость продукции

Расходы предприятия, себестоимость продукции Краудфандинг. Народное кредитование. Роялти. Акционерный краудфандинг

Краудфандинг. Народное кредитование. Роялти. Акционерный краудфандинг Налог на имущество организаций

Налог на имущество организаций Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования Органы, осуществляющие финансовую деятельность РФ

Органы, осуществляющие финансовую деятельность РФ Определение накладных расходов и сметной прибыли

Определение накладных расходов и сметной прибыли Системы страхования в зарубежных странах. Медицинское страхование в России

Системы страхования в зарубежных странах. Медицинское страхование в России Організація фінансового контролінгу на підприємстві

Організація фінансового контролінгу на підприємстві Giełdy i papiery wartościowe

Giełdy i papiery wartościowe ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО)

Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО) КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє!

КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє!