- Залог как способ обеспечения кредитов и инструмент предупреждения банковских рисков

Содержание

- 2. АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ В настоящее время существенно возрос интерес к различным способам обеспечения исполнения обязательств по

- 3. Целью выполнения курсовой работы - рассмотрение залога, как способа обеспечения кредитов и инструмента предупреждения банковских рисков.

- 4. Залог - это имущество, которое выступает обеспечением по кредиту и гарантирует исполнение заемщиком своих обязательств перед

- 5. От способов обеспечения обязательств необходимо отличать меры обеспечения иска, которые предусматриваются гражданским и арбитражным процессуальным законодательством.

- 6. 3. В соответствии с ГК РФ, кредиты под гарантии первоклассных поручителей также являются обеспеченными. 4. В

- 7. В качестве обеспечения кредитов (ссуд) признаются: залог; банковская гарантия; поручительство; гарантийный депозит (вклад). Причем указанные виды

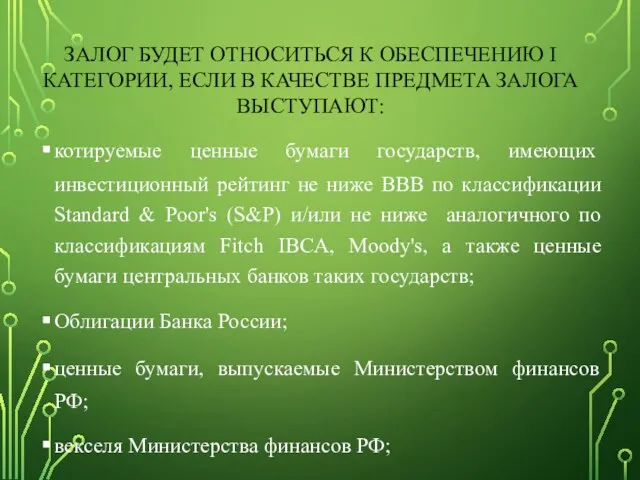

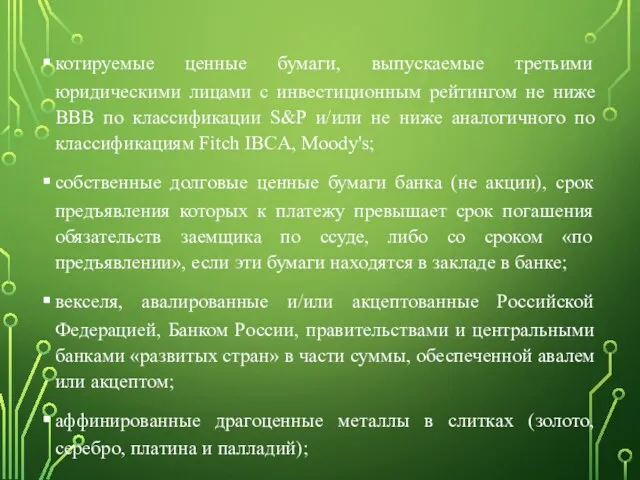

- 9. ЗАЛОГ БУДЕТ ОТНОСИТЬСЯ К ОБЕСПЕЧЕНИЮ I КАТЕГОРИИ, ЕСЛИ В КАЧЕСТВЕ ПРЕДМЕТА ЗАЛОГА ВЫСТУПАЮТ: котируемые ценные бумаги

- 10. котируемые ценные бумаги, выпускаемые третьими юридическими лицами с инвестиционным рейтингом не ниже ВВВ по классификации S&P

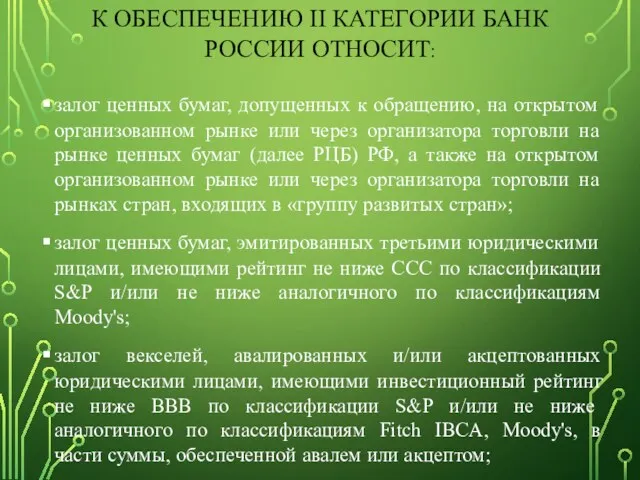

- 11. К ОБЕСПЕЧЕНИЮ II КАТЕГОРИИ БАНК РОССИИ ОТНОСИТ: залог ценных бумаг, допущенных к обращению, на открытом организованном

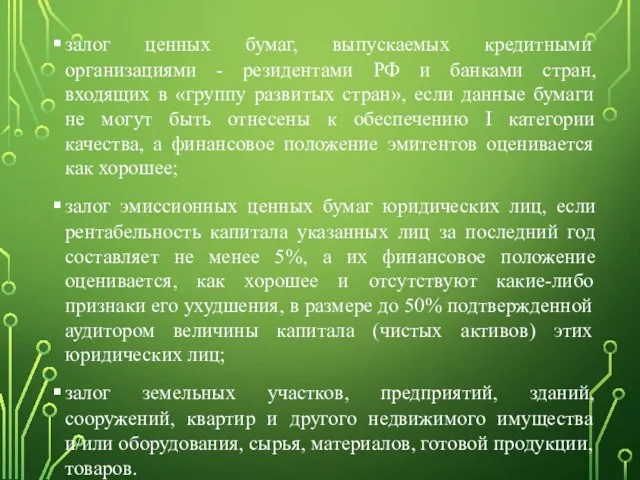

- 12. залог ценных бумаг, выпускаемых кредитными организациями - резидентами РФ и банками стран, входящих в «группу развитых

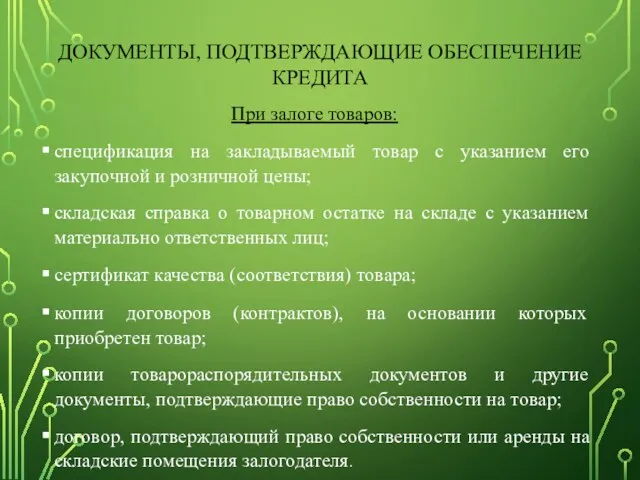

- 13. ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ОБЕСПЕЧЕНИЕ КРЕДИТА При залоге товаров: спецификация на закладываемый товар с указанием его закупочной и

- 14. При залоге недвижимости: документы, подтверждающие право собственности на недвижимость; справка БТИ или иного органа, ведущего регистрацию

- 15. При залоге ценных бумаг и валютных ценностей: документы, подтверждающие имущественное право (например, при залоге акций —

- 16. Предметом залога может выступать любое имущество, в том числе вещи и имущественные права (требования), за исключением

- 17. Имущество, выступающее обеспечением по кредиту, обязательно должно быть оценено. Затраты по оценке залога несет заемщик, даже

- 18. СТОРОНЫ ДОГОВОРА ПРИ ЗАЛОГЕ Сторонами договора в соответствии со статьей 299 ГК РФ являются залогодатель и

- 19. УСЛОВИЯ ДОГОВОРА О ЗАЛОГЕ В договоре по усмотрению сторон могут предусматриваться и иные условия, которые после

- 20. ПРЕКРАЩЕНИЕ ЗАЛОГА Право залога прекращается в следующих случаях: исполнение должником в срок обеспеченное залогом обязательство продажа

- 21. Естественным случаем прекращения залога является: погашение кредита, то есть исполнение обязательства, обеспеченное залогом. Этот факт должен

- 22. ВИДЫ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ 1) Залог остается у залогодателя (заемщика) Если залог остается

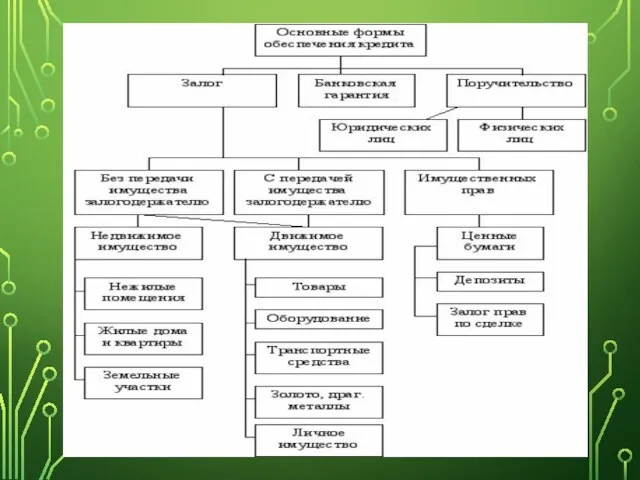

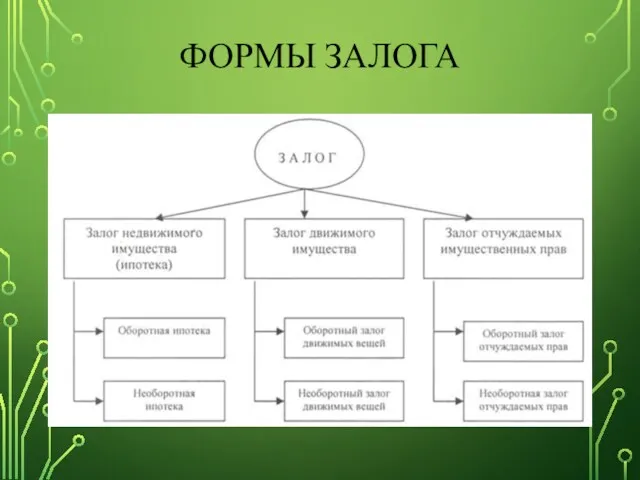

- 23. ФОРМЫ ЗАЛОГА

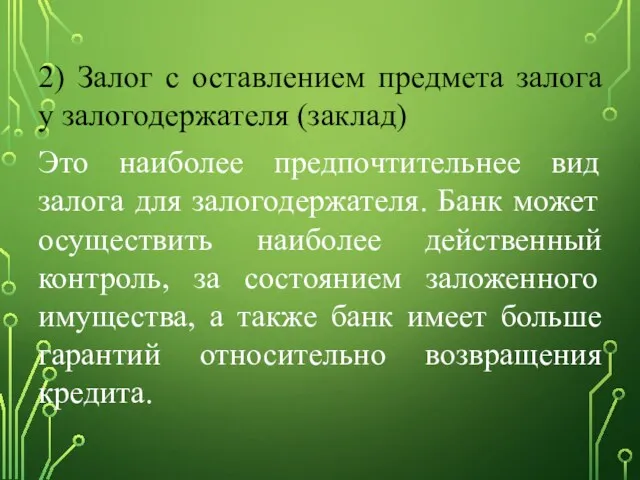

- 24. 2) Залог с оставлением предмета залога у залогодержателя (заклад) Это наиболее предпочтительнее вид залога для залогодержателя.

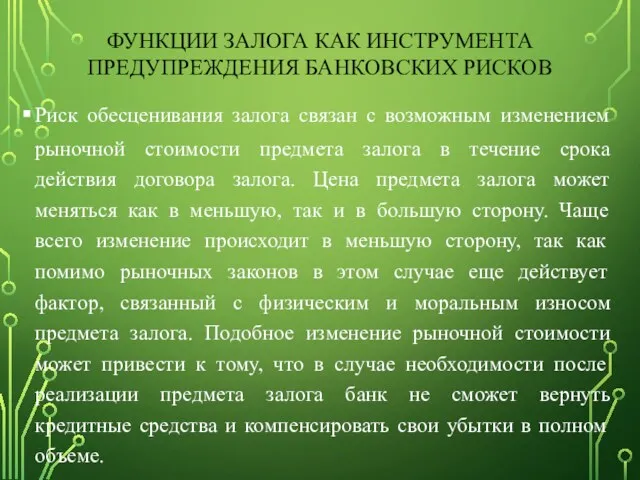

- 25. ФУНКЦИИ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ Риск обесценивания залога связан с возможным изменением рыночной стоимости

- 26. Риск не ликвидности обеспечения подразумевает невозможность реализации предмета залога на рынке по обоснованной стоимости, а также

- 27. Риск, связанный с низкой квалификацией сотрудников, может возникать на всех этапах банковского кредитования под залог имущества.

- 28. МЕТОДЫ УПРАВЛЕНИЯ РИСКОМ ОБЕСПЕЧЕНИЯ КРЕДИТА: 1) мониторинг заложенного имущества с определенной периодичностью для каждого конкретного вида

- 29. Мониторинг залога – это комплекс мероприятий, направленных на обеспечение контроля за количественными, качественными и стоимостными параметрами

- 30. Организация мониторинга проводится на плановой основе. План составляется на основании данных кредитного портфеля и содержит следующую

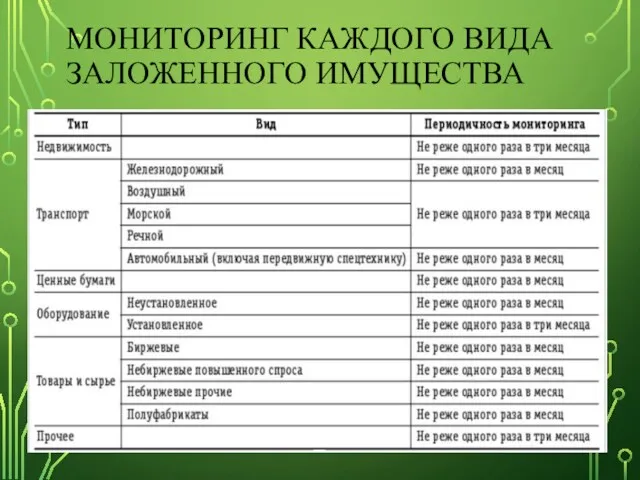

- 31. МОНИТОРИНГ КАЖДОГО ВИДА ЗАЛОЖЕННОГО ИМУЩЕСТВА

- 33. Скачать презентацию

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

В настоящее время существенно возрос интерес к различным

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

В настоящее время существенно возрос интерес к различным

Целью выполнения курсовой работы - рассмотрение залога, как способа обеспечения кредитов

Целью выполнения курсовой работы - рассмотрение залога, как способа обеспечения кредитов

Залог - это имущество, которое выступает обеспечением по кредиту и гарантирует

Залог - это имущество, которое выступает обеспечением по кредиту и гарантирует

От способов обеспечения обязательств необходимо отличать меры обеспечения иска, которые предусматриваются

От способов обеспечения обязательств необходимо отличать меры обеспечения иска, которые предусматриваются

3. В соответствии с ГК РФ, кредиты под гарантии первоклассных поручителей также

3. В соответствии с ГК РФ, кредиты под гарантии первоклассных поручителей также

В качестве обеспечения кредитов (ссуд) признаются: залог; банковская гарантия; поручительство; гарантийный

В качестве обеспечения кредитов (ссуд) признаются: залог; банковская гарантия; поручительство; гарантийный

ЗАЛОГ БУДЕТ ОТНОСИТЬСЯ К ОБЕСПЕЧЕНИЮ I КАТЕГОРИИ, ЕСЛИ В КАЧЕСТВЕ ПРЕДМЕТА

ЗАЛОГ БУДЕТ ОТНОСИТЬСЯ К ОБЕСПЕЧЕНИЮ I КАТЕГОРИИ, ЕСЛИ В КАЧЕСТВЕ ПРЕДМЕТА

котируемые ценные бумаги, выпускаемые третьими юридическими лицами с инвестиционным рейтингом не

котируемые ценные бумаги, выпускаемые третьими юридическими лицами с инвестиционным рейтингом не

К ОБЕСПЕЧЕНИЮ II КАТЕГОРИИ БАНК РОССИИ ОТНОСИТ:

залог ценных бумаг, допущенных к

К ОБЕСПЕЧЕНИЮ II КАТЕГОРИИ БАНК РОССИИ ОТНОСИТ:

залог ценных бумаг, допущенных к

залог ценных бумаг, выпускаемых кредитными организациями - резидентами РФ и банками

залог ценных бумаг, выпускаемых кредитными организациями - резидентами РФ и банками

ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ОБЕСПЕЧЕНИЕ КРЕДИТА

При залоге товаров:

спецификация на закладываемый товар с указанием

ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ОБЕСПЕЧЕНИЕ КРЕДИТА

При залоге товаров:

спецификация на закладываемый товар с указанием

При залоге недвижимости:

документы, подтверждающие право собственности на недвижимость;

справка БТИ

При залоге недвижимости:

документы, подтверждающие право собственности на недвижимость;

справка БТИ

При залоге ценных бумаг и валютных ценностей:

документы, подтверждающие имущественное право (например,

При залоге ценных бумаг и валютных ценностей:

документы, подтверждающие имущественное право (например,

Предметом залога может выступать любое имущество, в том числе вещи и

Предметом залога может выступать любое имущество, в том числе вещи и

Имущество, выступающее обеспечением по кредиту, обязательно должно быть оценено. Затраты по

Имущество, выступающее обеспечением по кредиту, обязательно должно быть оценено. Затраты по

СТОРОНЫ ДОГОВОРА ПРИ ЗАЛОГЕ

Сторонами договора в соответствии со статьей 299 ГК

СТОРОНЫ ДОГОВОРА ПРИ ЗАЛОГЕ

Сторонами договора в соответствии со статьей 299 ГК

УСЛОВИЯ ДОГОВОРА О ЗАЛОГЕ

В договоре по усмотрению сторон могут предусматриваться

УСЛОВИЯ ДОГОВОРА О ЗАЛОГЕ

В договоре по усмотрению сторон могут предусматриваться

ПРЕКРАЩЕНИЕ ЗАЛОГА

Право залога прекращается в следующих случаях:

исполнение должником в срок

ПРЕКРАЩЕНИЕ ЗАЛОГА

Право залога прекращается в следующих случаях:

исполнение должником в срок

Естественным случаем прекращения залога является:

погашение кредита, то есть исполнение обязательства, обеспеченное

Естественным случаем прекращения залога является:

погашение кредита, то есть исполнение обязательства, обеспеченное

ВИДЫ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ

1) Залог остается у

ВИДЫ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ

1) Залог остается у

ФОРМЫ ЗАЛОГА

ФОРМЫ ЗАЛОГА

2) Залог с оставлением предмета залога у залогодержателя (заклад)

Это наиболее предпочтительнее

2) Залог с оставлением предмета залога у залогодержателя (заклад)

Это наиболее предпочтительнее

ФУНКЦИИ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ

Риск обесценивания залога связан с

ФУНКЦИИ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ

Риск обесценивания залога связан с

Риск не ликвидности обеспечения подразумевает невозможность реализации предмета залога на рынке

Риск не ликвидности обеспечения подразумевает невозможность реализации предмета залога на рынке

Риск, связанный с низкой квалификацией сотрудников, может возникать на всех этапах

Риск, связанный с низкой квалификацией сотрудников, может возникать на всех этапах

МЕТОДЫ УПРАВЛЕНИЯ РИСКОМ ОБЕСПЕЧЕНИЯ КРЕДИТА:

1) мониторинг заложенного имущества с определенной периодичностью для

МЕТОДЫ УПРАВЛЕНИЯ РИСКОМ ОБЕСПЕЧЕНИЯ КРЕДИТА:

1) мониторинг заложенного имущества с определенной периодичностью для

Мониторинг залога – это комплекс мероприятий, направленных на обеспечение контроля за

Мониторинг залога – это комплекс мероприятий, направленных на обеспечение контроля за

Организация мониторинга проводится на плановой основе. План составляется на основании данных

Организация мониторинга проводится на плановой основе. План составляется на основании данных

МОНИТОРИНГ КАЖДОГО ВИДА ЗАЛОЖЕННОГО ИМУЩЕСТВА

МОНИТОРИНГ КАЖДОГО ВИДА ЗАЛОЖЕННОГО ИМУЩЕСТВА

Бухгалтерлік есептің пайда болуы және қалыптасуы

Бухгалтерлік есептің пайда болуы және қалыптасуы Учет и отчетность по центрам ответственности. (Тема 7)

Учет и отчетность по центрам ответственности. (Тема 7) Бухгалтерская (финансовая) отчетность

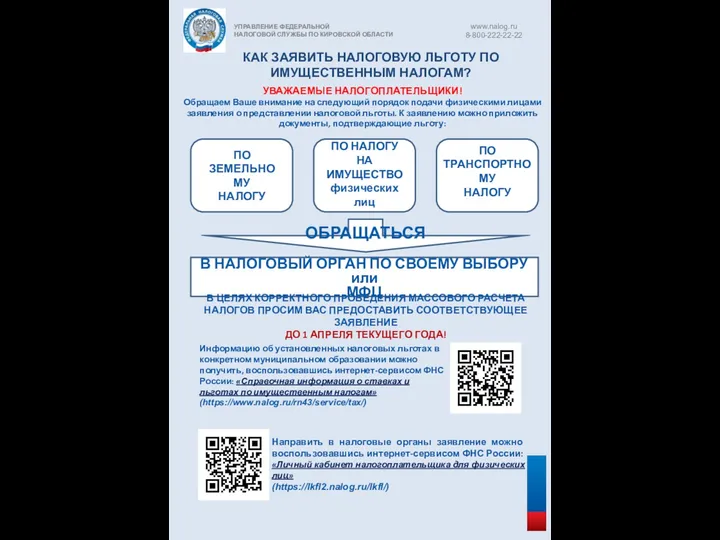

Бухгалтерская (финансовая) отчетность Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия Профессия бухгалтер

Профессия бухгалтер Грошовий обіг. (Тема 2)

Грошовий обіг. (Тема 2) Реализация субсидии в рамках системы ПФДО детей с использованием средств бюджетов муниципальных районов области

Реализация субсидии в рамках системы ПФДО детей с использованием средств бюджетов муниципальных районов области Тенденция, фигуры и разворот

Тенденция, фигуры и разворот Financial Statement. Analysis

Financial Statement. Analysis Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Планирование и распределение прибыли предприятия ОАО Севернефтегазпром

Планирование и распределение прибыли предприятия ОАО Севернефтегазпром Ипотечный кредит: назначение, способ организации кредитования

Ипотечный кредит: назначение, способ организации кредитования Зачем нужны деньги

Зачем нужны деньги Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом

Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Инкотермс в международной практике

Инкотермс в международной практике История возникновения, сущность, функции и виды денег

История возникновения, сущность, функции и виды денег Индивидуальный подоходный налог

Индивидуальный подоходный налог Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора в 2018 году

Практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора в 2018 году Внеурочное занятие по финансовой грамотности. Расходы

Внеурочное занятие по финансовой грамотности. Расходы Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2) Страховой продукт Надежная поездка 2022 год

Страховой продукт Надежная поездка 2022 год Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда

Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда Налоговый учет. Цели налогового учета

Налоговый учет. Цели налогового учета Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)