- Финансы организаций и их роль в социально-экономическом развитии

Содержание

- 2. РАЗДЕЛ 1 Финансы организаций и их роль в социально-экономическом развитии Маковецкий Михаил Юрьевич кандидат экономических наук,

- 3. ОСНОВНАЯ ЛИТЕРАТУРА ПО КУРСУ «ФИНАНСЫ ОРГАНИЗАЦИЙ» Брейли Р. Принципы корпоративных финансов / Р. Брейли, С. Майерс.

- 4. РАЗДЕЛ 1. ФИНАНСЫ ОРГАНИЗАЦИЙ И ИХ РОЛЬ В СОЦИАЛЬНО-ЭКОНОМИЧЕСКОМ РАЗВИТИИ 1. Сущность, функции и роль финансов

- 5. Первый вопрос Сущность, функции и роль финансов предприятий (организаций) в реализации экономических и социальных задач

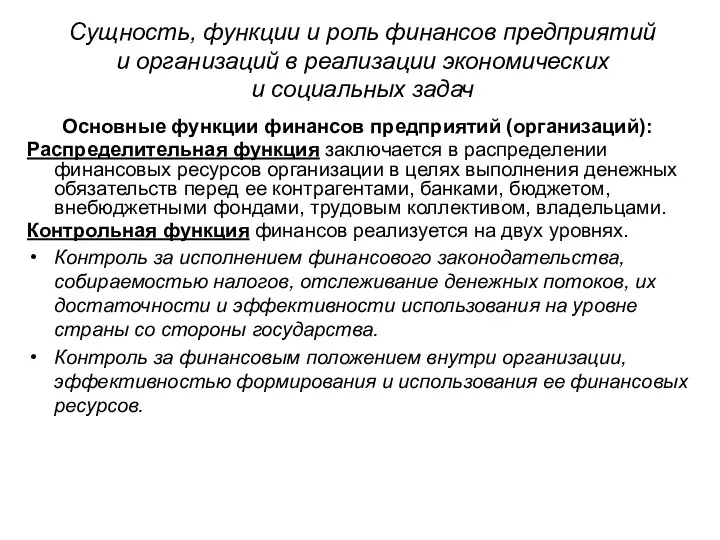

- 6. Сущность, функции и роль финансов предприятий и организаций в реализации экономических и социальных задач Под финансами

- 7. Сущность, функции и роль финансов предприятий и организаций в реализации экономических и социальных задач Финансы коммерческих

- 8. Сущность, функции и роль финансов предприятий и организаций в реализации экономических и социальных задач Основные факторы,

- 9. Сущность, функции и роль финансов предприятий и организаций в реализации экономических и социальных задач Сфера финансовых

- 10. Сущность, функции и роль финансов предприятий и организаций в реализации экономических и социальных задач Основные функции

- 11. Второй вопрос Базовые концепции корпоративных финансов. Финансовая функция и цели бизнеса в системе управления корпоративными финансами.

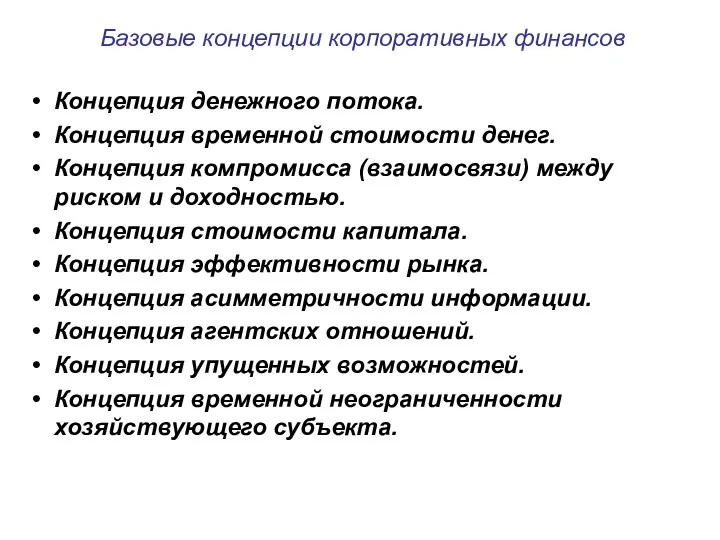

- 12. Базовые концепции корпоративных финансов Концепция денежного потока. Концепция временной стоимости денег. Концепция компромисса (взаимосвязи) между риском

- 13. Управление – целенаправленное влияние (воздействие) субъекта управления на объект управления. Управление – совокупность принципов и методов

- 14. Управление финансами – это деятельность органов государственной власти и управления, связанная с практическим использованием финансового механизма.

- 15. Система управления финансами – это взаимосвязанный комплекс мер, инструментов, а также финансовых институтов, обеспечивающих стабильное и

- 16. Общая схема управления финансами

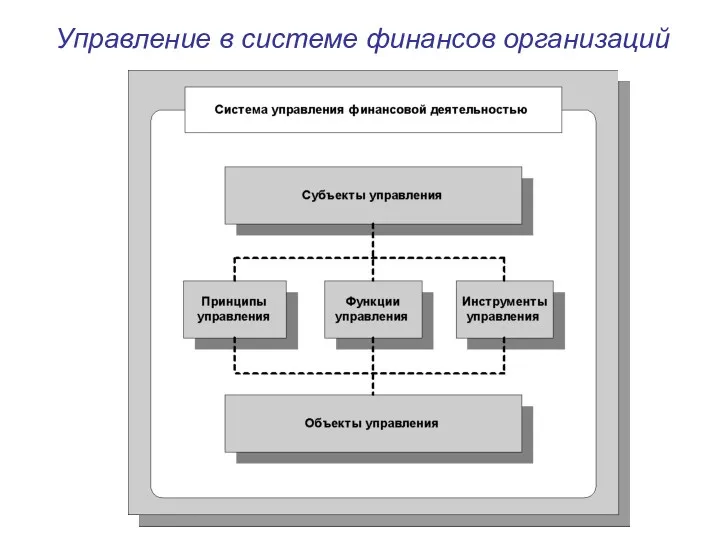

- 17. Управление в системе финансов организаций

- 18. Субъекты и объекты управления финансами организаций (предприятий) В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации

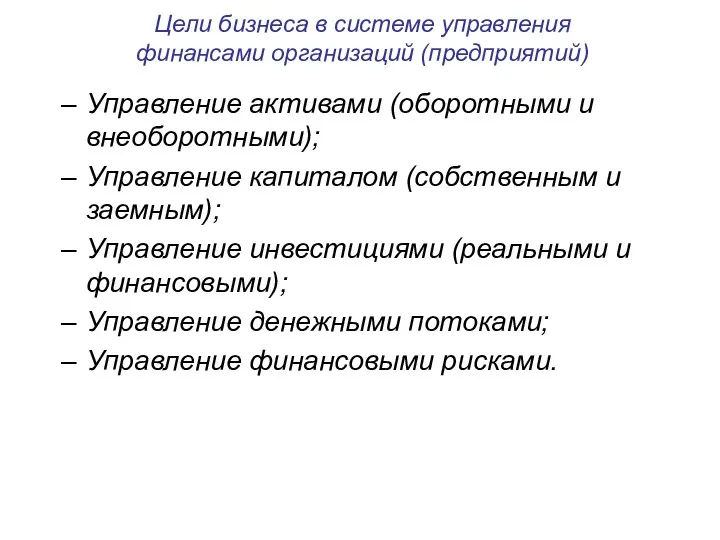

- 19. Цели бизнеса в системе управления финансами организаций (предприятий) Управление активами (оборотными и внеоборотными); Управление капиталом (собственным

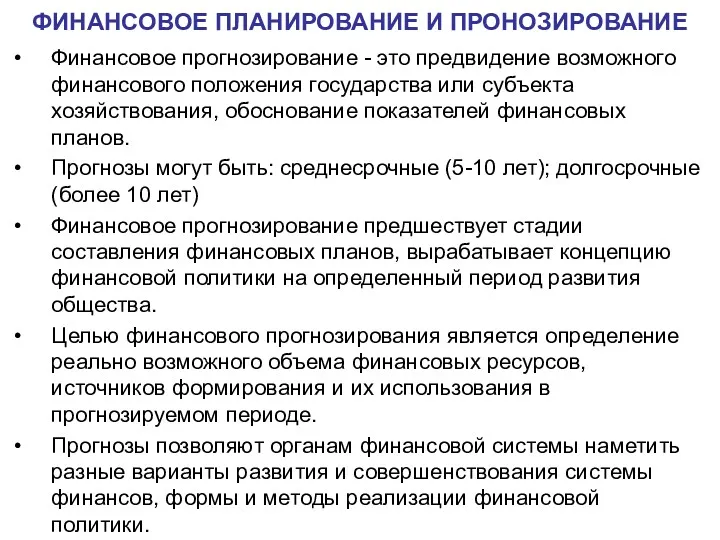

- 20. Финансовое прогнозирование - это предвидение возможного финансового положения государства или субъекта хозяйствования, обоснование показателей финансовых планов.

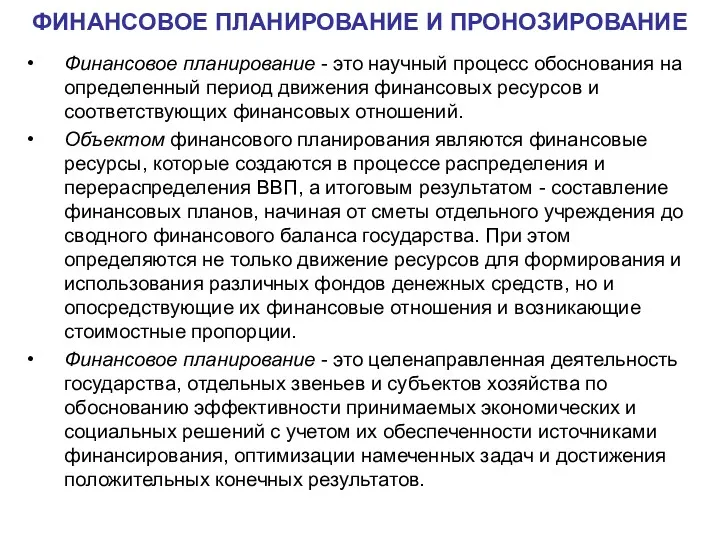

- 21. Финансовое планирование - это научный процесс обоснования на определенный период движения финансовых ресурсов и соответствующих финансовых

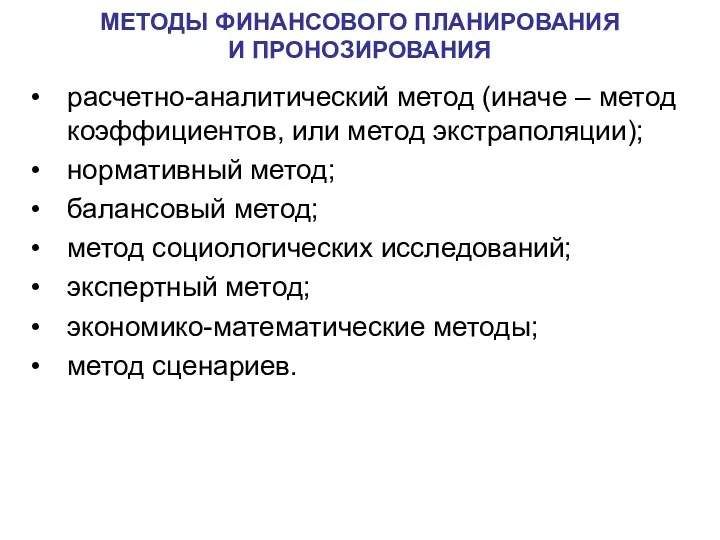

- 22. расчетно-аналитический метод (иначе – метод коэффициентов, или метод экстраполяции); нормативный метод; балансовый метод; метод социологических исследований;

- 23. Сущность, цели и задачи финансового контроля в организации Финансовый контроль обычно рассматривают в двух аспектах: Как

- 24. Сущность, цели и задачи финансового контроля Объектом финансового контроля являются распределительные отношения на стадии образования и

- 25. Сущность, цели и задачи финансового контроля Критерии классификации финансового контроля: По субъекту контроля; По времени проведения;

- 26. Методы финансового контроля Проверки Обследования Надзор Анализ финансовой деятельности Наблюдение (мониторинг) Ревизии

- 27. Негосударственный финансовый контроль и его разновидности Внутрифирменный (корпоративный); Контроль со стороны коммерческих банков за организациями –

- 28. Третий вопрос Основные принципы функционирования финансов предприятий (организаций). Классификация финансов предприятий (организаций).

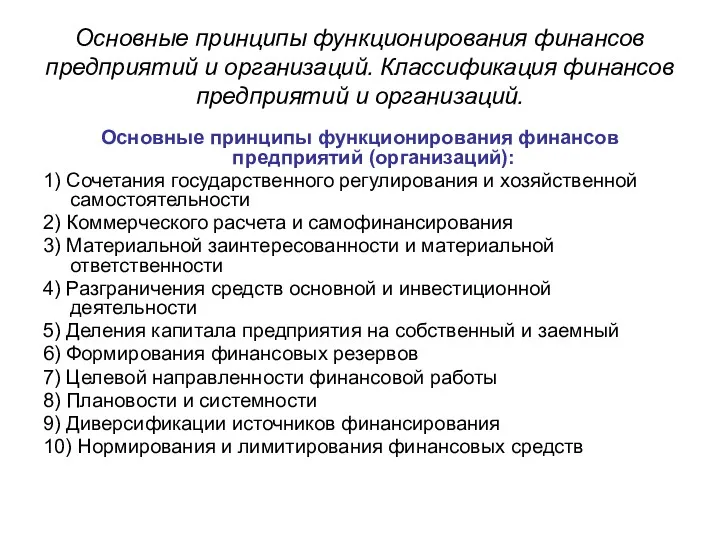

- 29. Основные принципы функционирования финансов предприятий и организаций. Классификация финансов предприятий и организаций. Основные принципы функционирования финансов

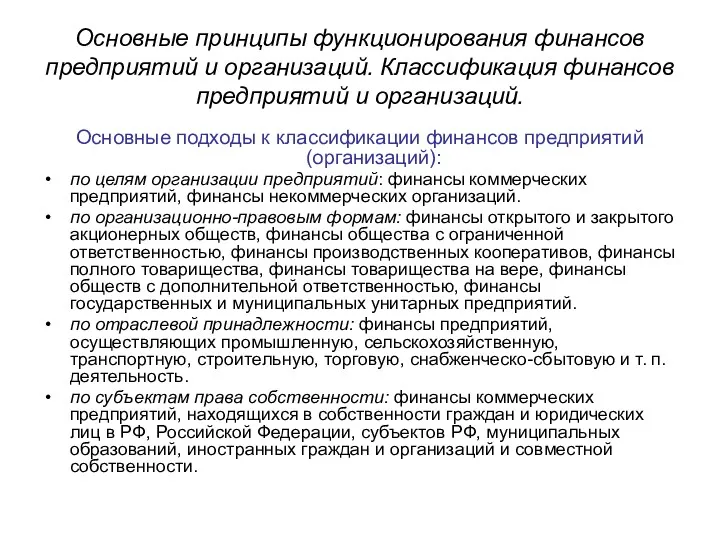

- 30. Основные принципы функционирования финансов предприятий и организаций. Классификация финансов предприятий и организаций. Основные подходы к классификации

- 31. Четвертый вопрос Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

- 32. Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала. Типы воспроизводства в рамках предприятия

- 33. Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала. Толкование финансовых ресурсов предприятий (организации):

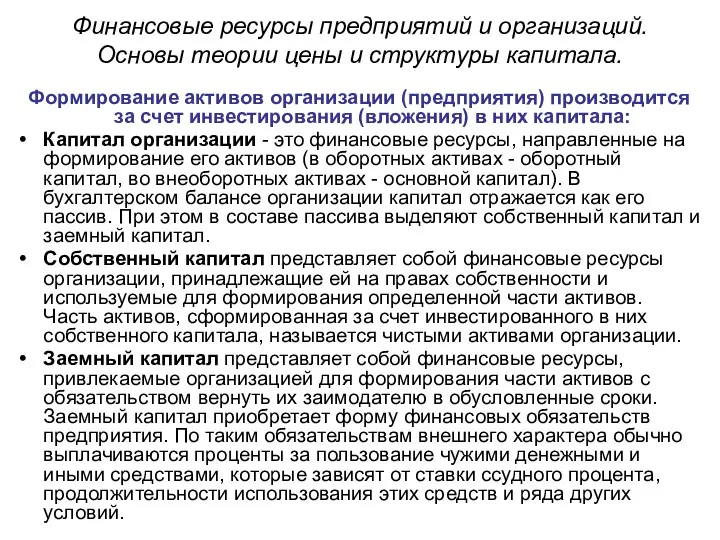

- 34. Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала. Формирование активов организации (предприятия) производится

- 35. Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала. Структура источников финансирования (финансовых ресурсов):

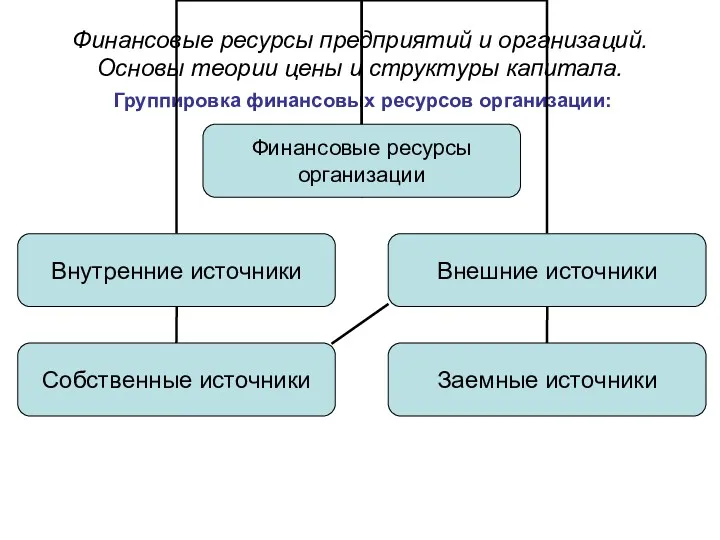

- 36. Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала. Группировка финансовых ресурсов организации:

- 37. Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала. Основные факторы, влияющие на структуру

- 38. Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала. Альтернативные подходы (концепции) об управлении

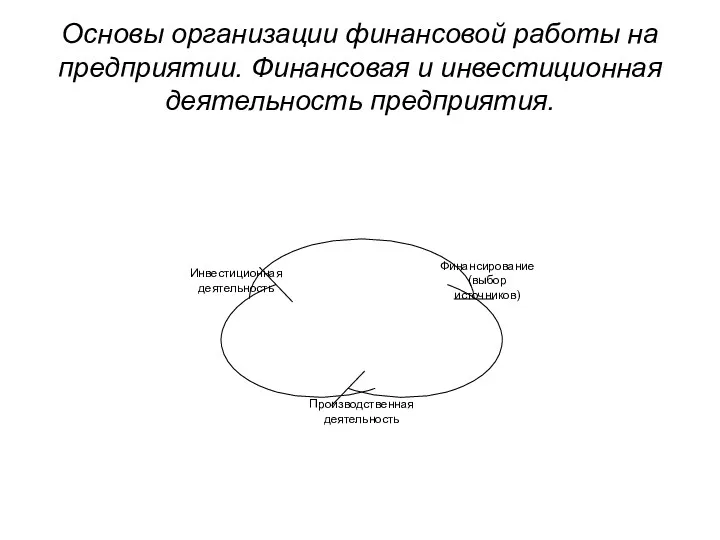

- 39. Пятый вопрос Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

- 40. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия. Основные направления финансовой работы на

- 41. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия. Основные задачи финансового планирования на

- 42. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия. Основные задачи оперативной финансовой работы

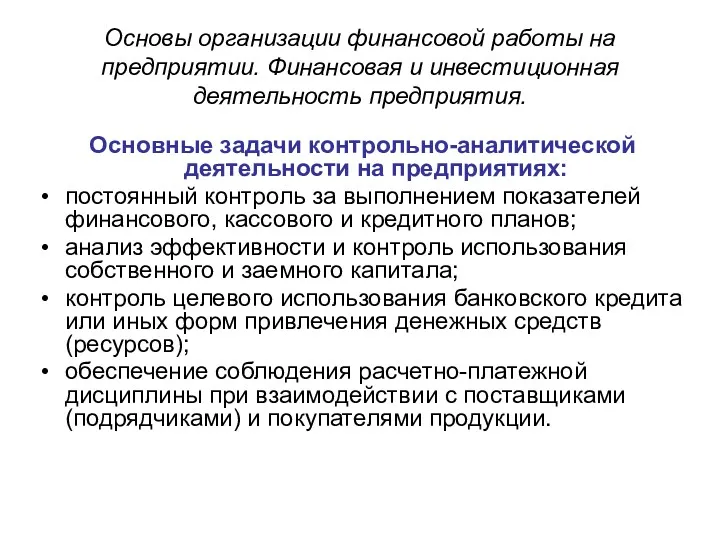

- 43. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия. Основные задачи контрольно-аналитической деятельности на

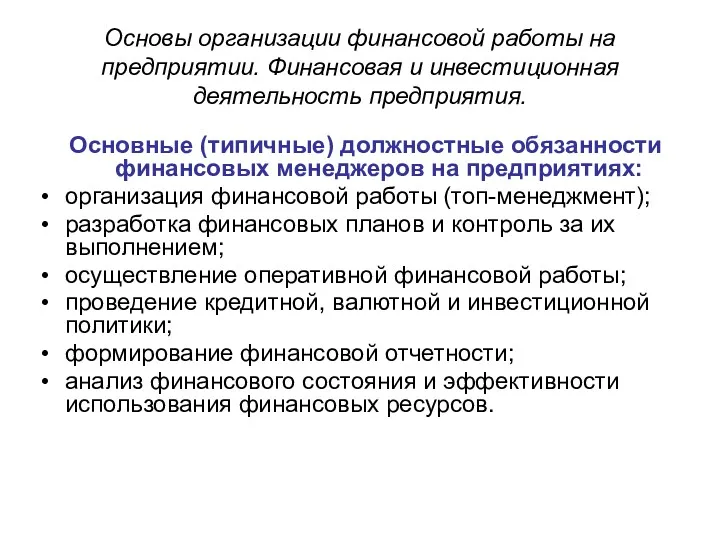

- 44. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия. Основные (типичные) должностные обязанности финансовых

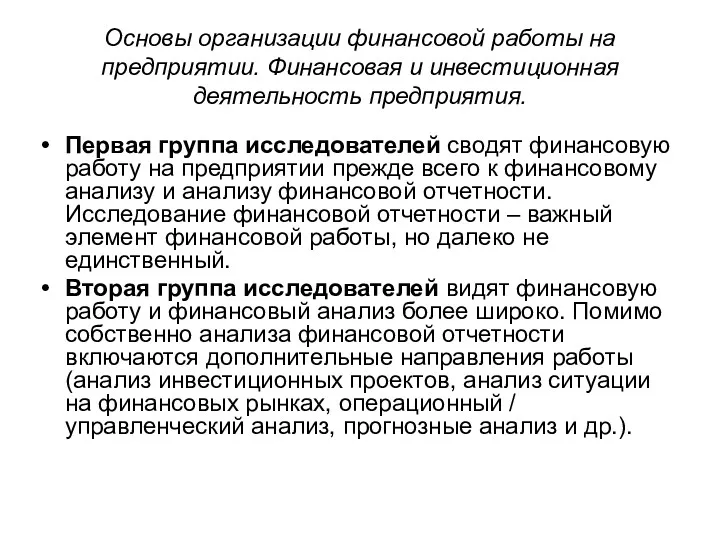

- 45. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия. Первая группа исследователей сводят финансовую

- 46. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

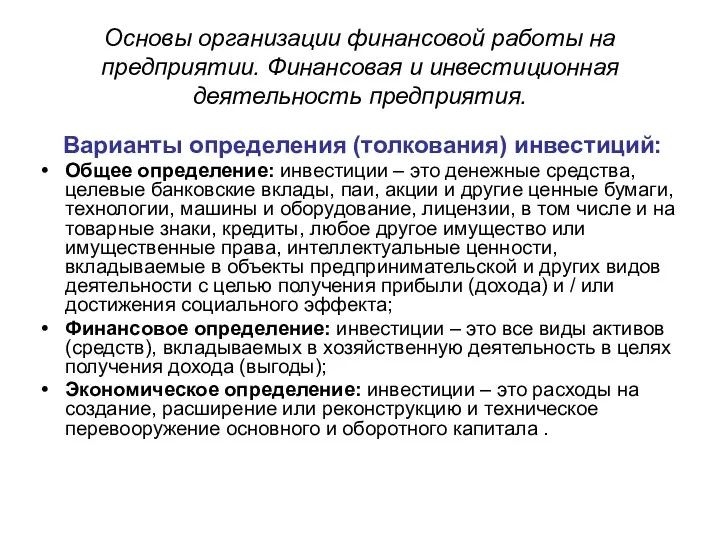

- 47. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия. Варианты определения (толкования) инвестиций: Общее

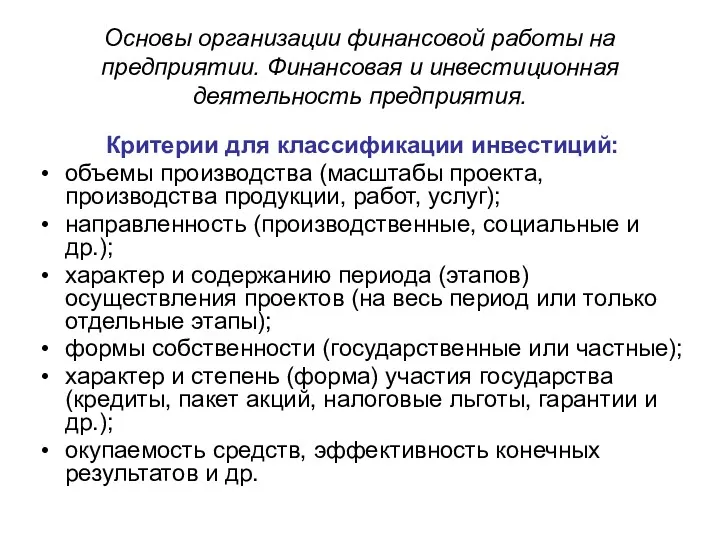

- 48. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия. Критерии для классификации инвестиций: объемы

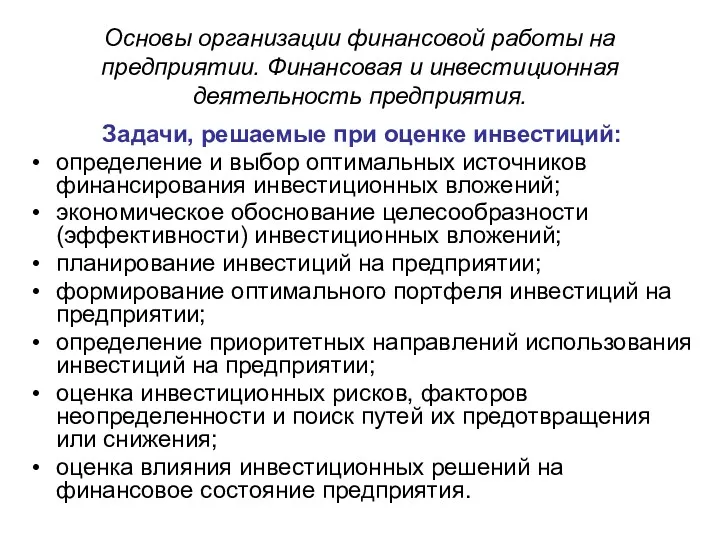

- 49. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия. Задачи, решаемые при оценке инвестиций:

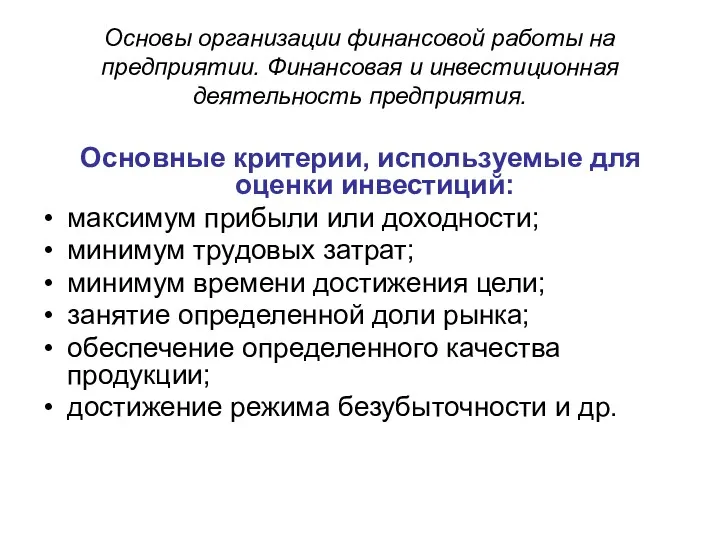

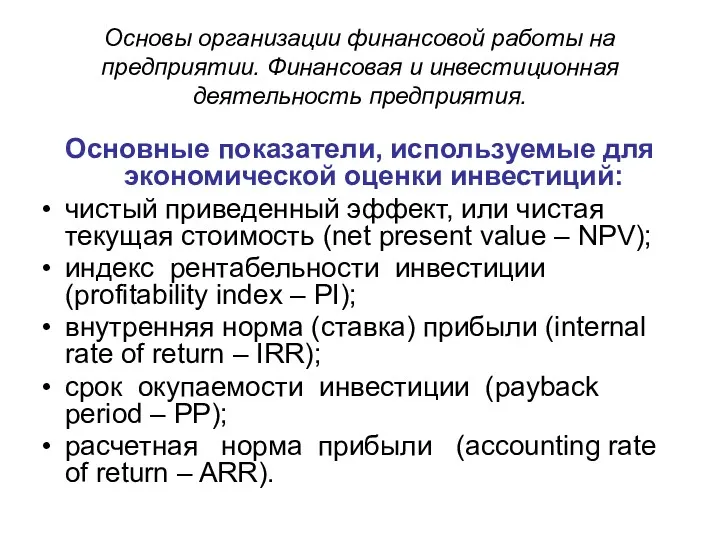

- 50. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия. Основные критерии, используемые для оценки

- 51. Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия. Основные показатели, используемые для экономической

- 52. ЖИЗНЕННЫЙ ЦИКЛ ПРЕДПРИЯТИЙ И ИХ ПОТРЕБНОСТИ В ИНВЕСТИЦИЯХ / M&A СТАРТОВЫЙ КАПИТАЛ ЖИЗНЕННЫЙ ЦИКЛ ПРЕДПРИЯТИЙ И

- 53. Шестой вопрос Основные направления государственного регулирования финансовой деятельности предприятий (организаций).

- 55. Скачать презентацию

РАЗДЕЛ 1

Финансы организаций

и их роль в социально-экономическом развитии

Маковецкий Михаил Юрьевич

кандидат

РАЗДЕЛ 1

Финансы организаций

и их роль в социально-экономическом развитии

Маковецкий Михаил Юрьевич

кандидат

ОСНОВНАЯ ЛИТЕРАТУРА ПО КУРСУ

«ФИНАНСЫ ОРГАНИЗАЦИЙ»

Брейли Р. Принципы корпоративных финансов / Р.

ОСНОВНАЯ ЛИТЕРАТУРА ПО КУРСУ

«ФИНАНСЫ ОРГАНИЗАЦИЙ»

Брейли Р. Принципы корпоративных финансов / Р.

РАЗДЕЛ 1.

ФИНАНСЫ ОРГАНИЗАЦИЙ И ИХ РОЛЬ

В СОЦИАЛЬНО-ЭКОНОМИЧЕСКОМ РАЗВИТИИ

1. Сущность, функции

РАЗДЕЛ 1.

ФИНАНСЫ ОРГАНИЗАЦИЙ И ИХ РОЛЬ

В СОЦИАЛЬНО-ЭКОНОМИЧЕСКОМ РАЗВИТИИ

1. Сущность, функции

Первый вопрос Сущность, функции и роль финансов предприятий (организаций) в реализации

Первый вопрос Сущность, функции и роль финансов предприятий (организаций) в реализации

Сущность, функции и роль финансов предприятий и организаций в реализации экономических

Сущность, функции и роль финансов предприятий и организаций в реализации экономических

Сущность, функции и роль финансов предприятий и организаций в реализации экономических

Сущность, функции и роль финансов предприятий и организаций в реализации экономических

Сущность, функции и роль финансов предприятий и организаций в реализации экономических

Сущность, функции и роль финансов предприятий и организаций в реализации экономических

Сущность, функции и роль финансов предприятий и организаций в реализации экономических

Сущность, функции и роль финансов предприятий и организаций в реализации экономических

Сущность, функции и роль финансов предприятий и организаций в реализации экономических

Сущность, функции и роль финансов предприятий и организаций в реализации экономических

Второй вопрос Базовые концепции корпоративных финансов. Финансовая функция и цели бизнеса

Второй вопрос Базовые концепции корпоративных финансов. Финансовая функция и цели бизнеса

Базовые концепции корпоративных финансов

Концепция денежного потока.

Концепция временной стоимости денег.

Концепция

Базовые концепции корпоративных финансов

Концепция денежного потока.

Концепция временной стоимости денег.

Концепция

Управление – целенаправленное влияние (воздействие) субъекта управления на объект управления.

Управление

Управление – целенаправленное влияние (воздействие) субъекта управления на объект управления.

Управление

Управление финансами – это деятельность органов государственной власти и управления, связанная

Управление финансами – это деятельность органов государственной власти и управления, связанная

Система управления финансами – это взаимосвязанный комплекс мер, инструментов, а также

Система управления финансами – это взаимосвязанный комплекс мер, инструментов, а также

Общая схема управления финансами

Общая схема управления финансами

Управление в системе финансов организаций

Управление в системе финансов организаций

Субъекты и объекты управления

финансами организаций (предприятий)

В качестве субъектов управления (управляющая

Субъекты и объекты управления

финансами организаций (предприятий)

В качестве субъектов управления (управляющая

Цели бизнеса в системе управления

финансами организаций (предприятий)

Управление активами (оборотными и

Цели бизнеса в системе управления

финансами организаций (предприятий)

Управление активами (оборотными и

Финансовое прогнозирование - это предвидение возможного финансового положения государства или субъекта

Финансовое прогнозирование - это предвидение возможного финансового положения государства или субъекта

Финансовое планирование - это научный процесс обоснования на определенный период движения

Финансовое планирование - это научный процесс обоснования на определенный период движения

расчетно-аналитический метод (иначе – метод коэффициентов, или метод экстраполяции);

нормативный метод;

балансовый метод;

метод

расчетно-аналитический метод (иначе – метод коэффициентов, или метод экстраполяции);

нормативный метод;

балансовый метод;

метод

Сущность, цели и задачи

финансового контроля в организации

Финансовый контроль обычно рассматривают

Сущность, цели и задачи

финансового контроля в организации

Финансовый контроль обычно рассматривают

Сущность, цели и задачи

финансового контроля

Объектом финансового контроля являются распределительные отношения

Сущность, цели и задачи

финансового контроля

Объектом финансового контроля являются распределительные отношения

Сущность, цели и задачи финансового контроля

Критерии классификации финансового контроля:

По субъекту контроля;

По

Сущность, цели и задачи финансового контроля

Критерии классификации финансового контроля:

По субъекту контроля;

По

Методы финансового контроля

Проверки

Обследования

Надзор

Анализ финансовой деятельности

Наблюдение (мониторинг)

Ревизии

Методы финансового контроля

Проверки

Обследования

Надзор

Анализ финансовой деятельности

Наблюдение (мониторинг)

Ревизии

Негосударственный финансовый контроль и его разновидности

Внутрифирменный (корпоративный);

Контроль со стороны коммерческих банков

Негосударственный финансовый контроль и его разновидности

Внутрифирменный (корпоративный);

Контроль со стороны коммерческих банков

Третий вопрос Основные принципы функционирования финансов предприятий (организаций). Классификация финансов предприятий

Третий вопрос Основные принципы функционирования финансов предприятий (организаций). Классификация финансов предприятий

Основные принципы функционирования финансов предприятий и организаций. Классификация финансов предприятий и

Основные принципы функционирования финансов предприятий и организаций. Классификация финансов предприятий и

Основные принципы функционирования финансов предприятий и организаций. Классификация финансов предприятий и

Основные принципы функционирования финансов предприятий и организаций. Классификация финансов предприятий и

Четвертый вопрос Финансовые ресурсы предприятий

и организаций. Основы теории цены

и

Четвертый вопрос Финансовые ресурсы предприятий и организаций. Основы теории цены и

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Типы

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Типы

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Толкование

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Толкование

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Формирование

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Формирование

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Структура

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Структура

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Группировка

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Группировка

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Основные

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Основные

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Альтернативные

Финансовые ресурсы предприятий и организаций. Основы теории цены и структуры капитала.

Альтернативные

Пятый вопрос Основы организации финансовой работы на предприятии. Финансовая и инвестиционная

Пятый вопрос Основы организации финансовой работы на предприятии. Финансовая и инвестиционная

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Первая

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Первая

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Варианты

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Варианты

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Критерии

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Критерии

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Задачи,

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Задачи,

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

Основы организации финансовой работы на предприятии. Финансовая и инвестиционная деятельность предприятия.

Основные

ЖИЗНЕННЫЙ ЦИКЛ ПРЕДПРИЯТИЙ И ИХ ПОТРЕБНОСТИ В ИНВЕСТИЦИЯХ

/

M&A

СТАРТОВЫЙ КАПИТАЛ

ЖИЗНЕННЫЙ ЦИКЛ ПРЕДПРИЯТИЙ

ЖИЗНЕННЫЙ ЦИКЛ ПРЕДПРИЯТИЙ И ИХ ПОТРЕБНОСТИ В ИНВЕСТИЦИЯХ

/

M&A

СТАРТОВЫЙ КАПИТАЛ

ЖИЗНЕННЫЙ ЦИКЛ ПРЕДПРИЯТИЙ

Шестой вопрос Основные направления государственного регулирования финансовой деятельности предприятий (организаций).

Шестой вопрос Основные направления государственного регулирования финансовой деятельности предприятий (организаций).

Бухгалтерский баланс

Бухгалтерский баланс Міжнародні розрахунки

Міжнародні розрахунки Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Финансовая система Нидерландов

Финансовая система Нидерландов Основы международных валютно-кредитных и финансовых отношений

Основы международных валютно-кредитных и финансовых отношений Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса

Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Аналіз поведінки споживача. Тема 6

Аналіз поведінки споживача. Тема 6 A different opinion on quant’s job

A different opinion on quant’s job Финансовый менеджмент. Второй уровень Курс Бизнес. Предпринимательство

Финансовый менеджмент. Второй уровень Курс Бизнес. Предпринимательство Анализ и оценка рисков в инвестиционной деятельности

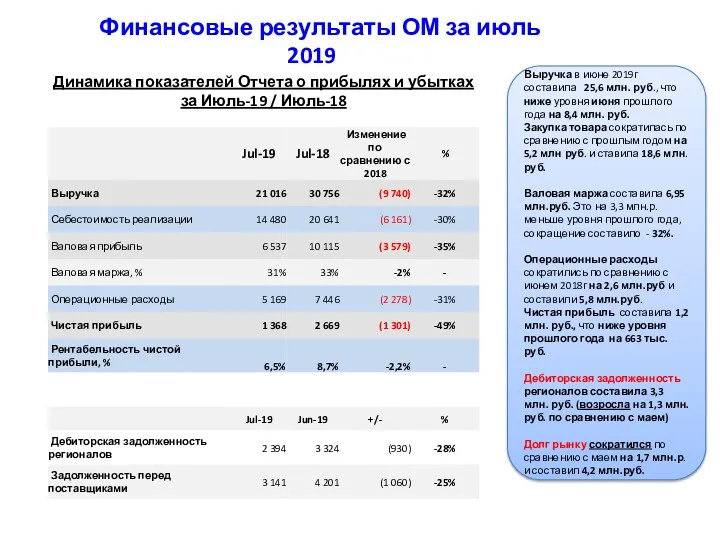

Анализ и оценка рисков в инвестиционной деятельности Финансовые результаты ОМ за июль 2019 года

Финансовые результаты ОМ за июль 2019 года Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности

Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности Налоги. Системы и принципы налогообложения

Налоги. Системы и принципы налогообложения Банковские кредиты. Скоринговые системы и кредитные истории: условия предоставления кредитов клиентам

Банковские кредиты. Скоринговые системы и кредитные истории: условия предоставления кредитов клиентам Межбюджетные отношения

Межбюджетные отношения Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2

Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2 План производства. Организационный план. Бизнес-планирование. Тема 07

План производства. Организационный план. Бизнес-планирование. Тема 07 Инвестиционный менеджмент

Инвестиционный менеджмент Особенности развития аудита в Великобритании

Особенности развития аудита в Великобритании Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Памятка по имущественным налогам

Памятка по имущественным налогам Оборотные средства организации. Тема 3

Оборотные средства организации. Тема 3 Учёт основных средств и анализ эффективности их использования в УП Главмолснаб

Учёт основных средств и анализ эффективности их использования в УП Главмолснаб