- Понятие, классификация и организационные основы международных стандартов аудита

Содержание

- 2. Тема 1,2. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОРГАНИЗАЦИОННЫЕ ОСНОВЫ МЕЖДУНАРОДНЫХ СТАНДАРТОВ АУДИТА П Л А Н Аудиторские стандарты,

- 3. 1. Аудиторские стандарты, их значение и виды Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»

- 4. Стандарты аудита – это нормативные правовые документы, регламентирующие единые требования к порядку осуществления, оформления и оценки

- 5. Значение стандартов аудита состоит в том, что они: обеспечивают базу для обеспечения высокого качества аудиторской проверки;

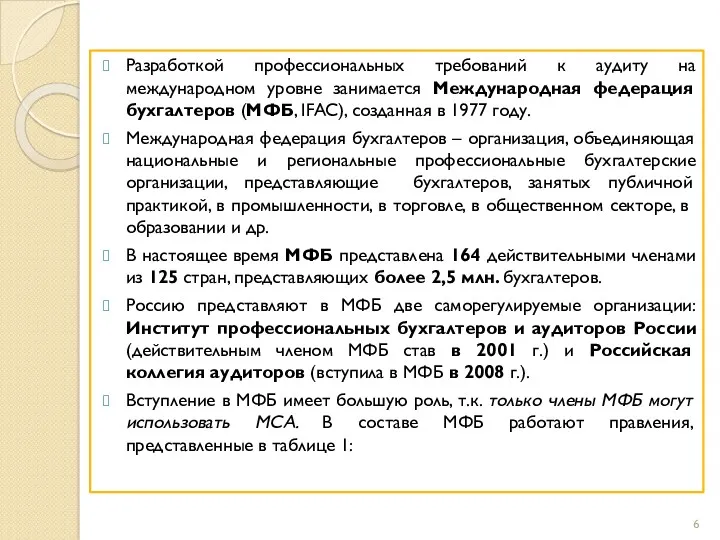

- 6. Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация бухгалтеров (МФБ, IFAC), созданная в

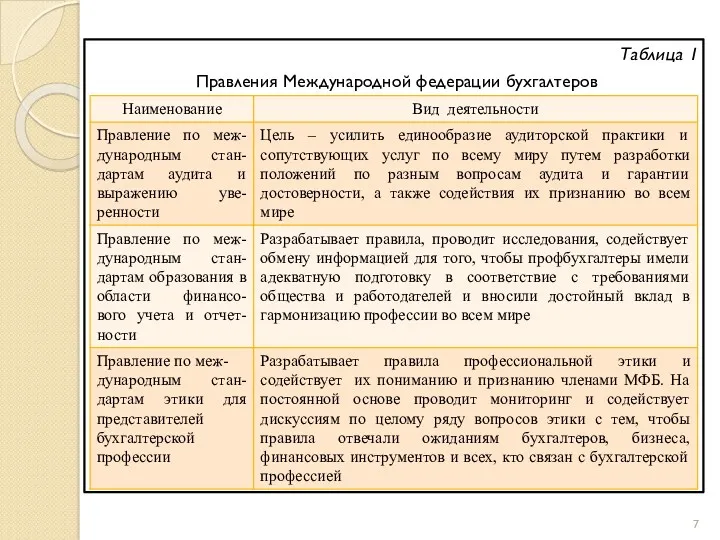

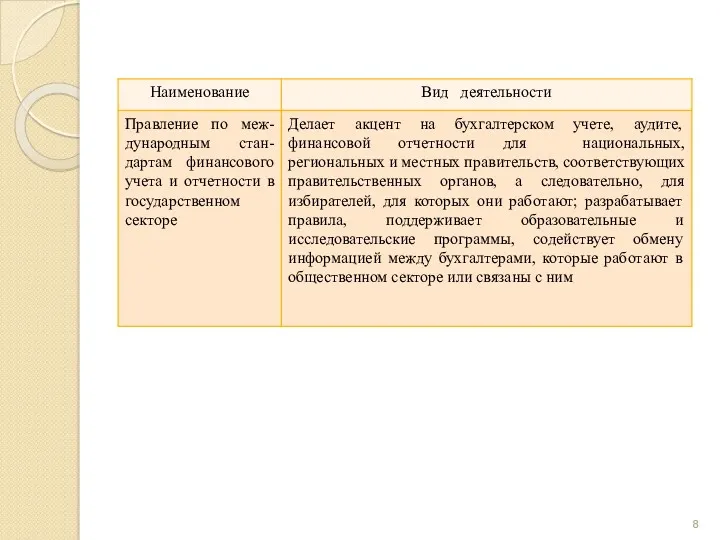

- 7. Таблица 1 Правления Международной федерации бухгалтеров

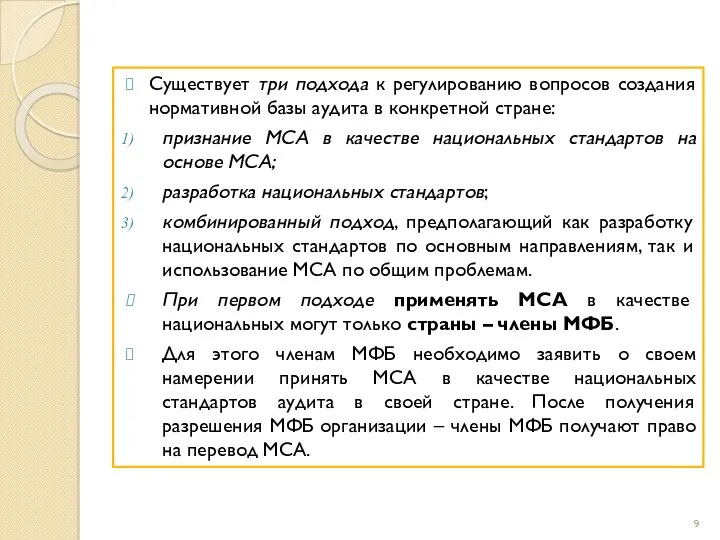

- 9. Существует три подхода к регулированию вопросов создания нормативной базы аудита в конкретной стране: признание МСА в

- 10. В некоторых странах (Австралии, Бразилии, Индии, Голландии) МСА используют в качестве базы для разработки национальных стандартов

- 11. Различают четыре группы стандартов: международные аудиторские, национальные, внутренние и внутрифирменные. Международные аудиторские стандарты разрабатываются Международным комитетом

- 12. Внутренние правила (стандарты) аудиторской деятельности Внутренние правила (стандарты), действующие в саморегулируемых организациях Внутрифирменные правила (стандарты) аудиторских

- 13. Требования внутренних правил (стандартов) аудиторской деятельности не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности.

- 14. Внутрифирменные стандарты. Аудиторские организации и индивидуальные аудиторы, основываясь на национальных стандартах, разрабатывают свой фирменный подход к

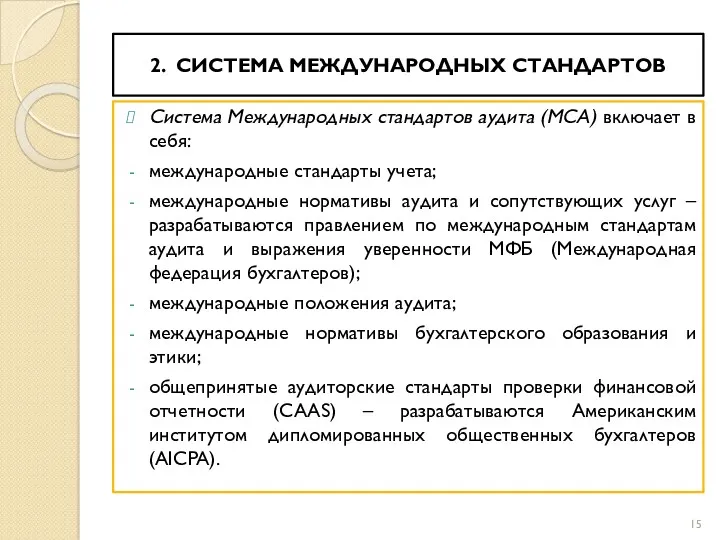

- 15. 2. СИСТЕМА МЕЖДУНАРОДНЫХ СТАНДАРТОВ Система Международных стандартов аудита (МСА) включает в себя: международные стандарты учета; международные

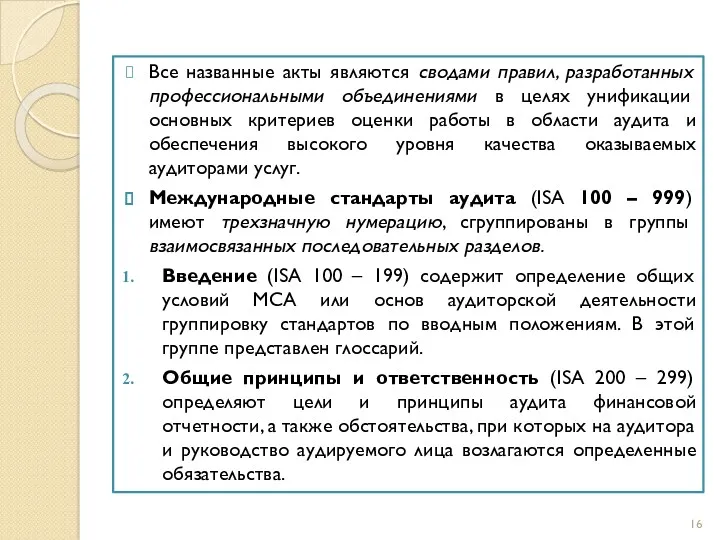

- 16. Все названные акты являются сводами правил, разработанных профессиональными объединениями в целях унификации основных критериев оценки работы

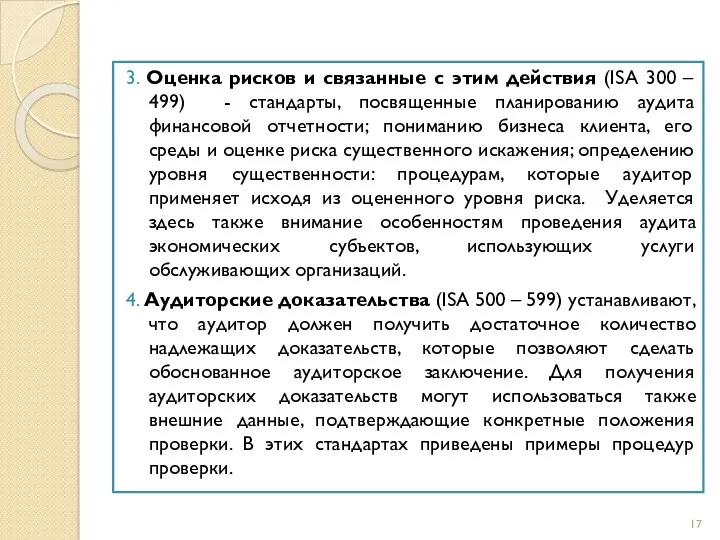

- 17. 3. Оценка рисков и связанные с этим действия (ISA 300 – 499) - стандарты, посвященные планированию

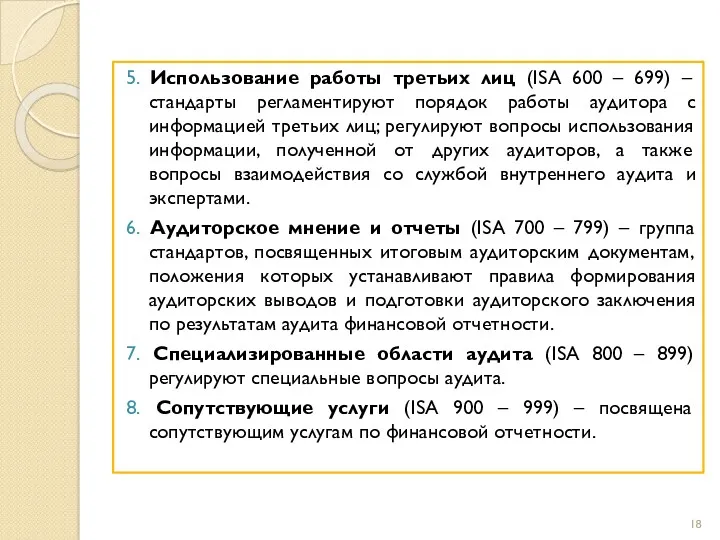

- 18. 5. Использование работы третьих лиц (ISA 600 – 699) – стандарты регламентируют порядок работы аудитора с

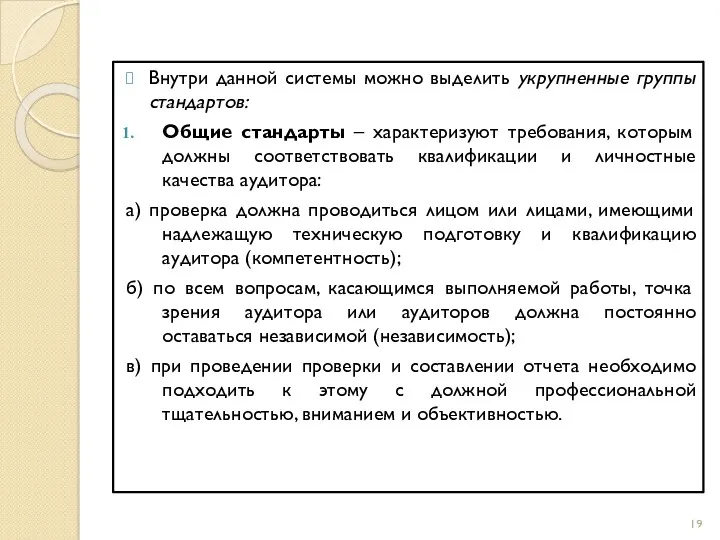

- 19. Внутри данной системы можно выделить укрупненные группы стандартов: Общие стандарты – характеризуют требования, которым должны соответствовать

- 20. 2. Рабочие стандарты проведения аудита: а) работа должна быть хорошо спланирована, а за вспомогательным персоналом должен

- 21. 3. Стандарты отчетности – правила, касающиеся результатов аудиторской проверки: а) в своем отчете аудитор должен указать,

- 22. 4. Специальные стандарты – стандарты, используемые для оказания услуг, сопутствующих аудиту. Кроме МСА разработаны и утверждены

- 23. Юридический статус международных стандартов аудита (МСА) и порядок их принятия определены в предисловии к международным стандартам

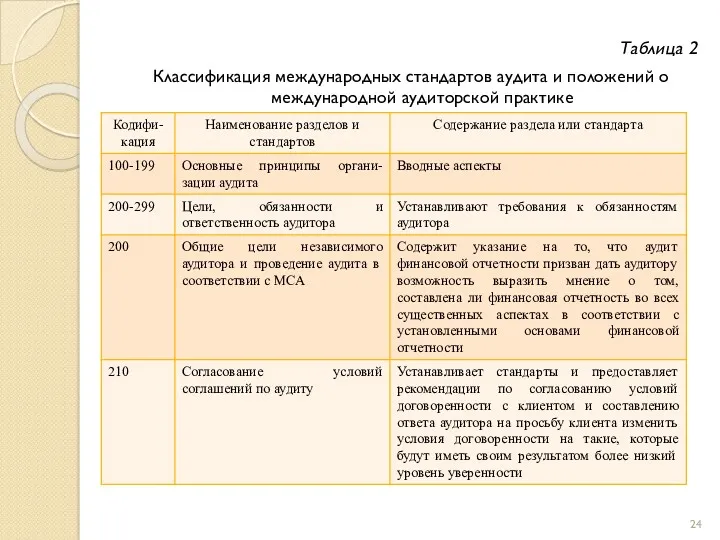

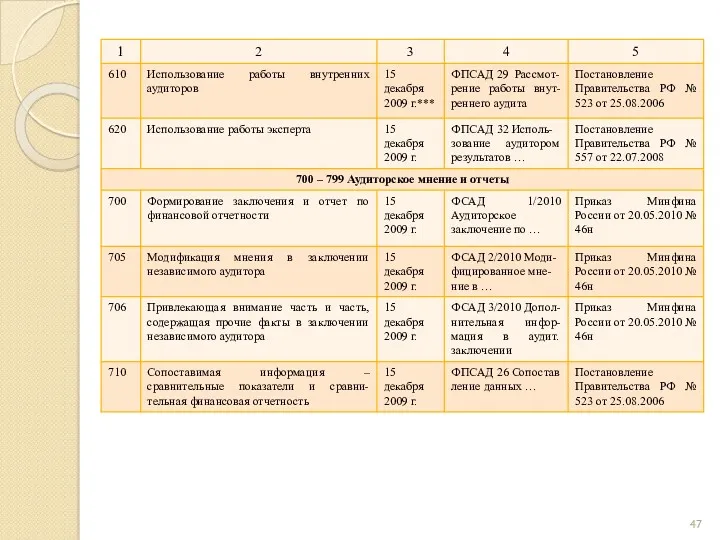

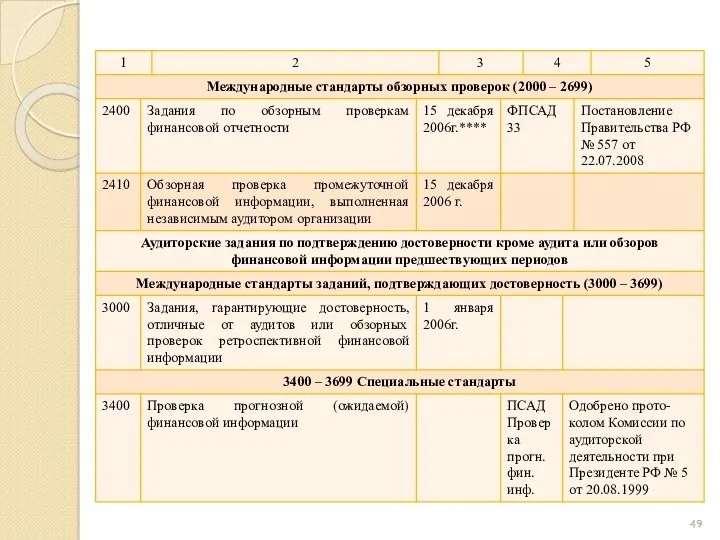

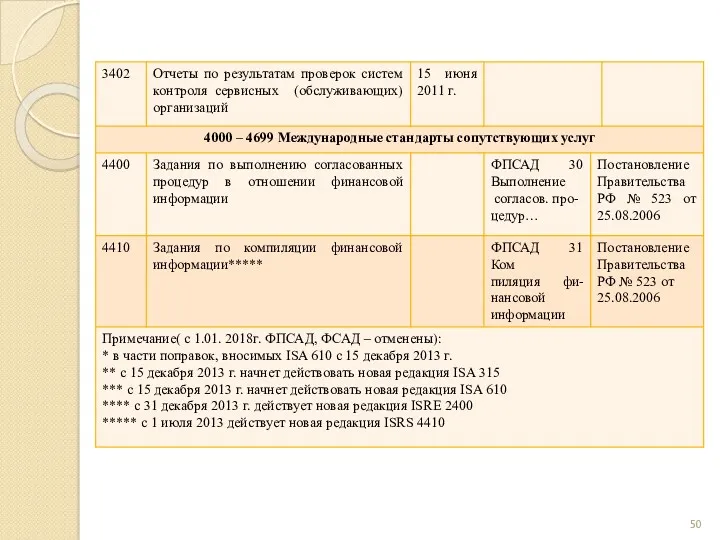

- 24. Таблица 2 Классификация международных стандартов аудита и положений о международной аудиторской практике

- 32. 3. РОЛЬ МЕЖДУНАРОДНОЙ ФЕДЕРАЦИИ БУХГАЛТЕРОВ (МФБ) В РЕГУЛИРОВАНИИ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ В Конституции Международной федерации бухгалтеров (МФБ)

- 33. МФБ – всемирная профессиональная организация представителей бухгалтерской профессии (аудиторов, бухгалтеров, экономистов и др. работников бухгалтерской и

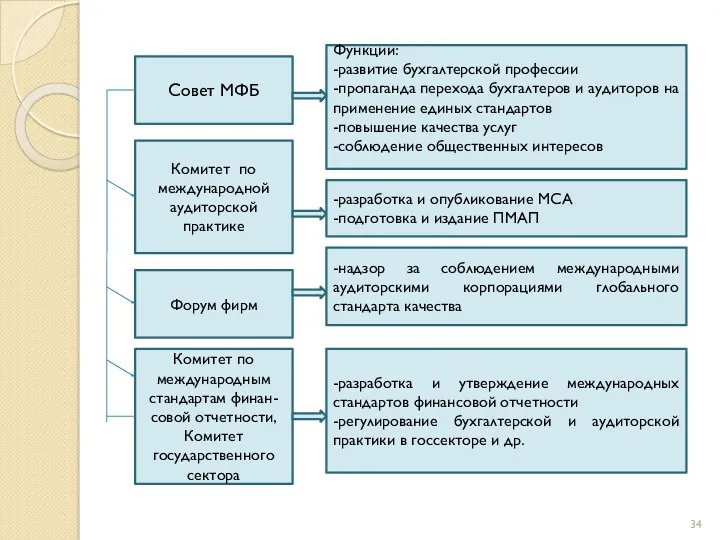

- 34. Совет МФБ Комитет по международной аудиторской практике Форум фирм Комитет по международным стандартам финан-совой отчетности, Комитет

- 35. Методика работы над стандартами и положениями, принятая в МФБ, следующая: отбор тем, предназначенных для изучения; создание

- 36. В структуру МФБ входит Комитет по мониторингу, призванный осуществлять надзор за соблюдением членами федерации их обязанностей

- 37. В настоящее время часть этих задач успешно выполнена: пересмотрены МСА «Ответственность аудитора по рассмотрению мошенничества и

- 38. 4. ВНЕДРЕНИЕ МЕЖДУНАРОДНЫХ СТАНДАРТОВ АУДИТА В РОССИИ В стандартизации аудиторской деятельности России можно выделить три этапа.

- 39. Второй этап начался после введения в действие Федерального закона от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности»

- 40. В России МСА первоначально использовались в качестве базы для разработки национальных стандартов аудита. Вступление российских саморегулируемых

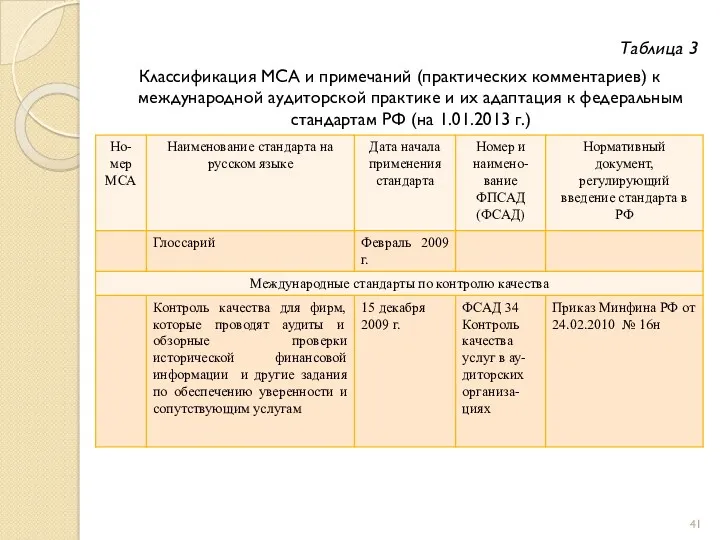

- 41. Таблица 3 Классификация МСА и примечаний (практических комментариев) к международной аудиторской практике и их адаптация к

- 51. Тема 3. КОДЕКС ЭТИКИ МЕЖДУНАРОДНОЙ ФЕДЕРАЦИИ БУХГАЛТЕРОВ П Л А Н Цели разработки Кодекса этики Содержание

- 52. 1. Цели разработки Кодекса этики Кодекс этики Международной федерации бухгалтеров был принят в июле 1996 г.

- 53. Деятельность аудиторов России регламентируется с 1 января 2013 г. Кодексом этики аудиторов России, одобренным Советом по

- 54. Этические требования, установленные организациями – членами МФБ, предназначены обеспечить наивысшее качество работы бухгалтеров и общественное доверие

- 55. 2. Содержание части А: общее применение Кодекса В Кодексе сказано, что отличительной чертой данной профессии является

- 56. Фундаментальными принципами являются: порядочность (профессиональный бухгалтер должен быть откровенен и честен во всех профессиональных и деловых

- 57. конфиденциальность (профессиональный бухгалтер должен обеспечить сохранение конфиденциальности информации, полученной в результате профессиональных или деловых отношений, и

- 58. угроза необходимости в защите, которая может возникнуть, если профессиональный бухгалтер продвигает позицию или мнение до точки,

- 59. Если значительный конфликт не может быть решен, профессиональный бухгалтер может пожелать воспользоваться профессиональным советом от соответствующего

- 60. 3. Содержание части Б: публично практикующие профессиональные бухгалтеры Часть «Б»: профессиональное назначение; конфликт интересов; второе мнение;

- 61. В этой части Кодекса по всем указанным направлениям рассматриваются возможные угрозы соблюдения фундаментальных принципов и надлежащие

- 62. Раздел «Изменения в профессиональном назначении» посвящен ситуации, когда публично практикующему профессиональному бухгалтеру делают предложение заменить другого

- 63. В разделе «Второе мнение» описываются ситуации угрозы соблюдения фундаментальных принципов, когда публично практикующий профессиональный бухгалтер по

- 64. В разделе «Подарки и знаки гостеприимства» говорится, что клиент может предложить подарки и проявить знаки гостеприимства

- 65. Рассматривается возникновение угрозы независимости, если заключено соглашение о выражении уверенности: при финансовом интересе; при наличии займов

- 66. 4. ЭТИЧЕСКИЙ КОДЕКС РОССИЙСКОГО АУДИТОРА Отличительной особенностью аудиторской профессии является признание и принятие на себя обязанности

- 67. Кодекс имеет следующую структуру: а) в разделе 1 «Основные принципы этики и концептуальный подход к их

- 68. б) в разделе 2 «Применение концептуального подхода к соблюдению основных принципов этики в конкретных ситуациях» описано,

- 69. Аудитор при исполнении профессиональных обязанностей должен соблюдать общепринятые моральные нормы и правила, руководствоваться общественными интересами всех

- 70. Аудитор обязан соблюдать следующие основные принципы поведения: честность; объективность; компетентность и должная тщательность; конфиденциальность; профессиональное поведение.

- 71. Принцип профессиональной компетентности и должной тщательности предполагает, что аудитор обязан постоянно поддерживать свои знания и навыки

- 72. Конфиденциальная информация, полученная в результате профессиональных или деловых отношений, не должна использоваться аудитором для получения им

- 73. В Кодексе приведена модель, имеющая цель помочь аудитору выявлять, оценивать и реагировать на угрозы нарушения основных

- 74. Тема 4. ВВЕДЕНИЕ В МЕЖДУНАРОДНЫЕ СТАНДАРТЫ Общие положения аудиторской деятельности отражены во вводных международных стандартах аудита,

- 75. Предисловие к МСА призвано способствовать пониманию задач и методов работы КМАП, а также объема и статуса

- 76. МСА следует применять только к вопросам, имеющим существенное значение. Глоссарий (декабрь 2007 г.) содержит более 200

- 77. В МСА «Контроль качества для фирм …» (15.06.2006) – даны рекомендации в отношении обязанностей фирмы по

- 78. Тема 5. Международные стандарты аудита, раздел «ОСНОВНЫЕ ПРИНЦИПЫ И ОБЯЗАННОСТИ» (200-299) П Л А Н Общие

- 79. 1. Общие цели независимого аудитора и проведение аудита в соответствии с МСА МСА 200 «Общие цели

- 80. В стандарте указано на необходимость соблюдения аудитором Кодекса этики профессиональных бухгалтеров, разработанного Международной федерацией бухгалтеров; кратко

- 81. Понятие разумной уверенности применимо ко всему процессу аудита и имеет отношение к сбору аудиторских доказательств, необходимых

- 82. В качестве других ограничений, влияющих на убедительность доказательств, используемых для подготовки выводов по определенным утверждениям, на

- 83. 2. Согласование условий соглашений по аудиту (МСА 210) МСА 210 «Согласование условий соглашений по аудиту» дает

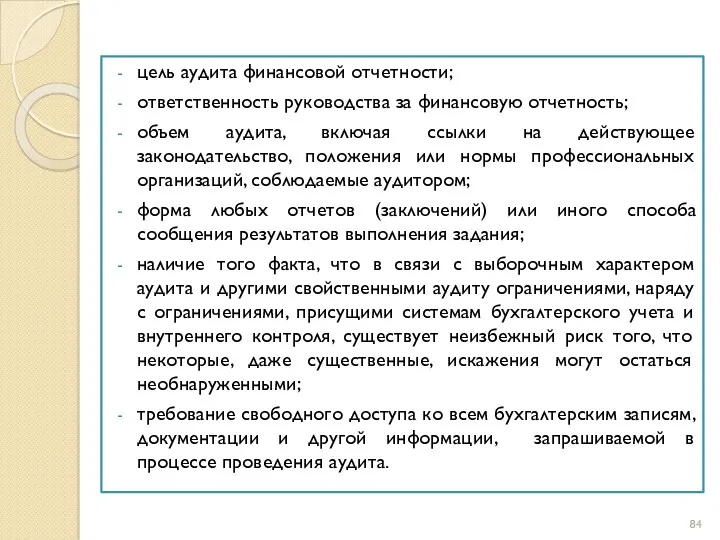

- 84. цель аудита финансовой отчетности; ответственность руководства за финансовую отчетность; объем аудита, включая ссылки на действующее законодательство,

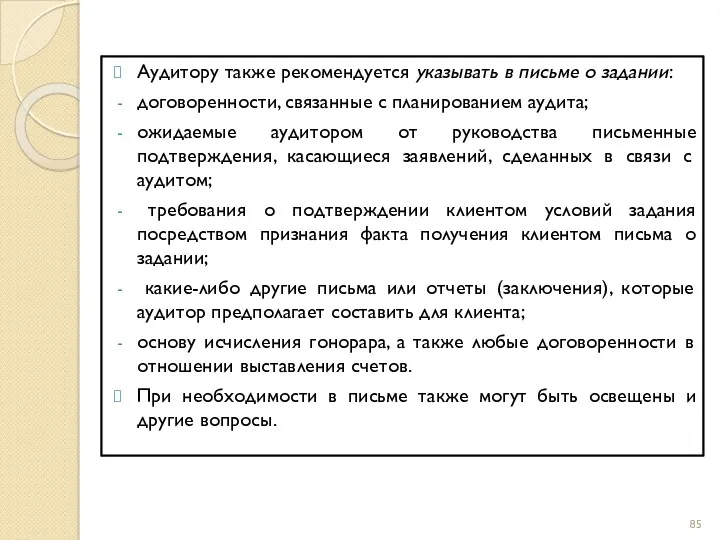

- 85. Аудитору также рекомендуется указывать в письме о задании: договоренности, связанные с планированием аудита; ожидаемые аудитором от

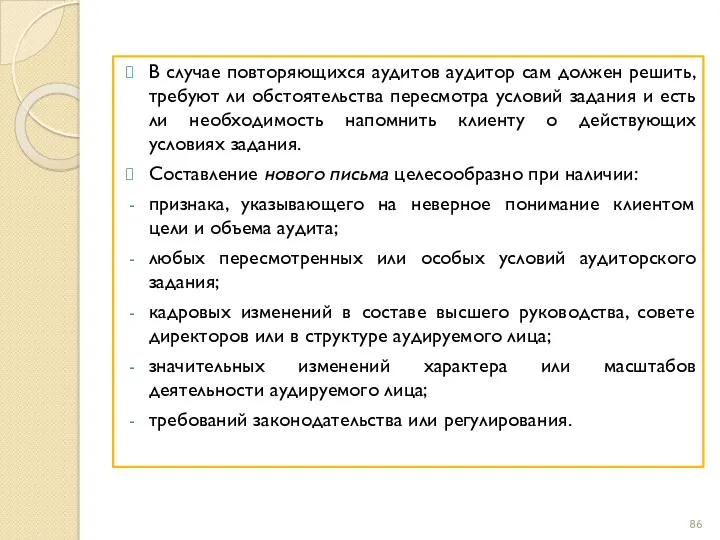

- 86. В случае повторяющихся аудитов аудитор сам должен решить, требуют ли обстоятельства пересмотра условий задания и есть

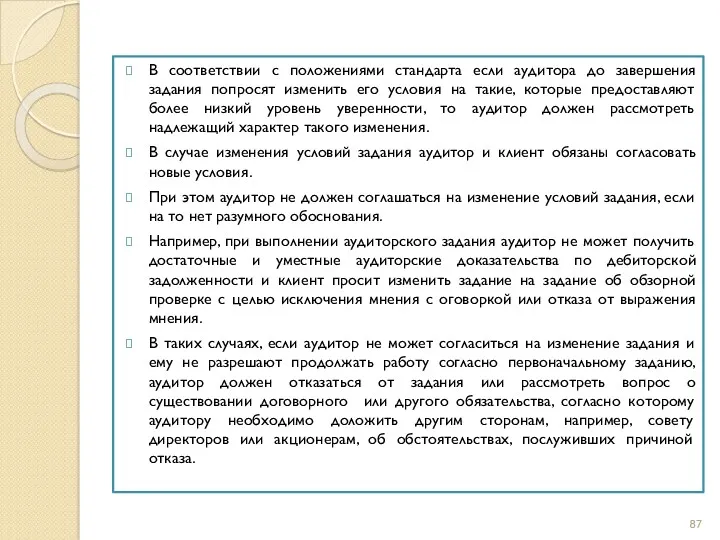

- 87. В соответствии с положениями стандарта если аудитора до завершения задания попросят изменить его условия на такие,

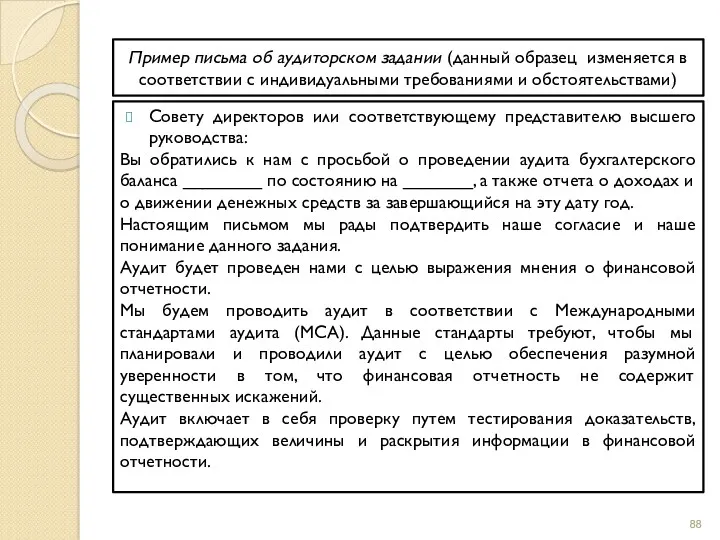

- 88. Пример письма об аудиторском задании (данный образец изменяется в соответствии с индивидуальными требованиями и обстоятельствами) Совету

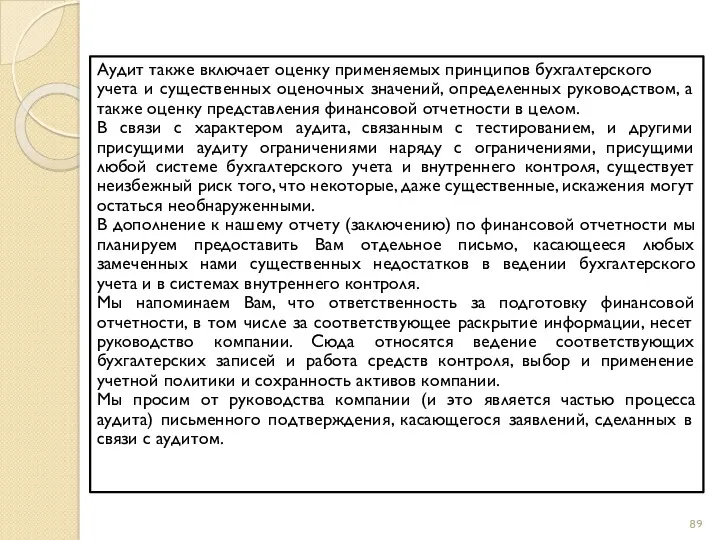

- 89. Аудит также включает оценку применяемых принципов бухгалтерского учета и существенных оценочных значений, определенных руководством, а также

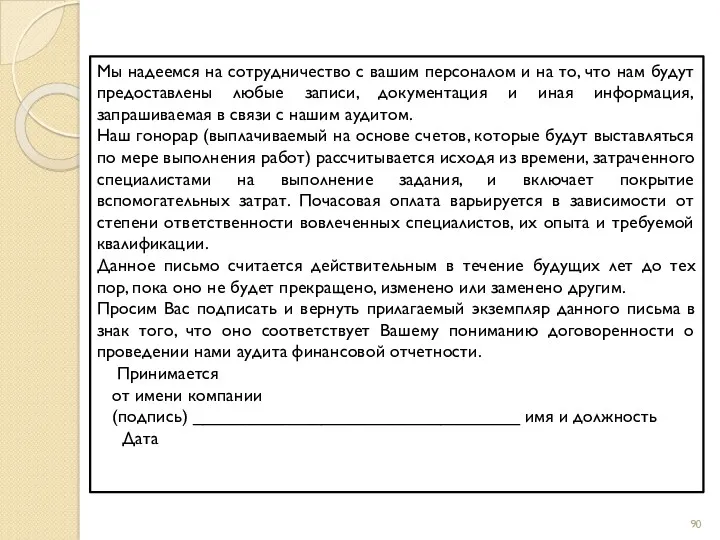

- 90. Мы надеемся на сотрудничество с вашим персоналом и на то, что нам будут предоставлены любые записи,

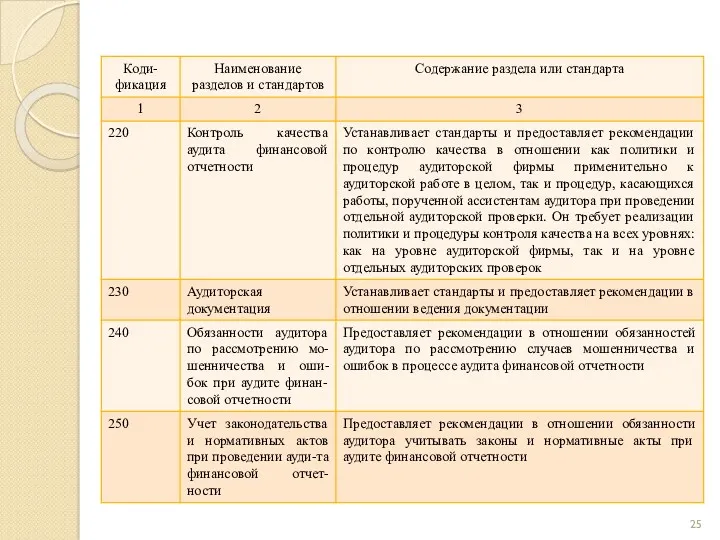

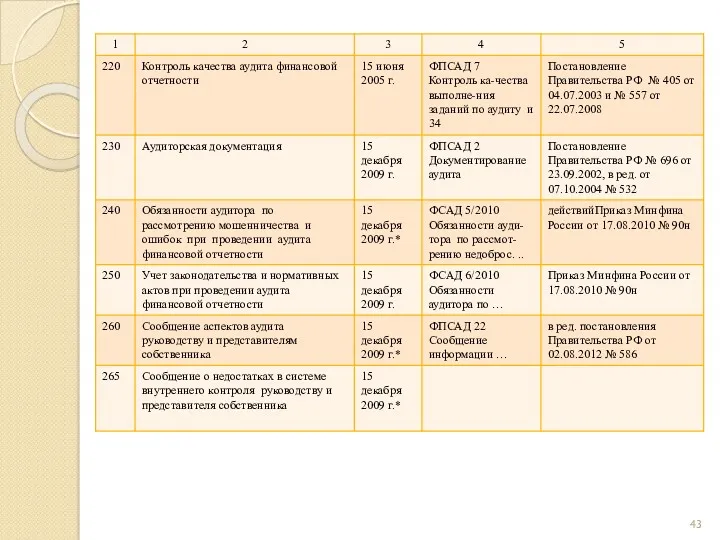

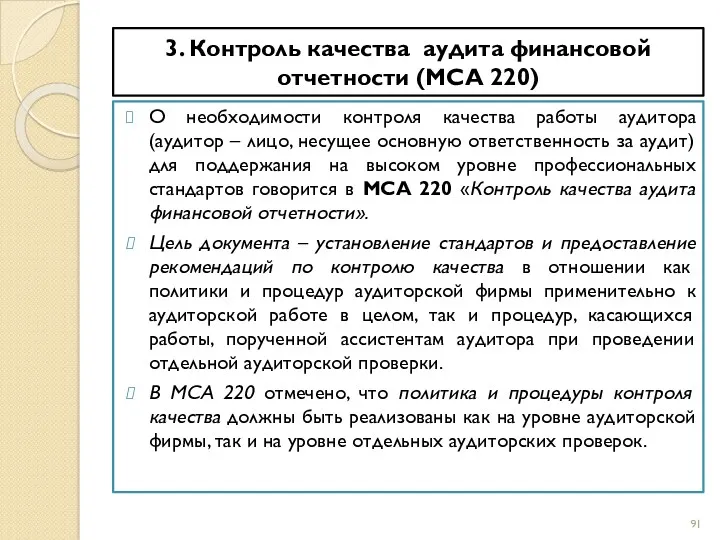

- 91. 3. Контроль качества аудита финансовой отчетности (МСА 220) О необходимости контроля качества работы аудитора (аудитор –

- 92. В стандарте подчеркивается важность соблюдения политики и процедур контроля качества, призванных обеспечить проведение всех аудиторских проверок

- 93. В стандарте рассматриваются различия между контролем качества конкретных проверок и общим контролем качества услуг аудиторской фирмы.

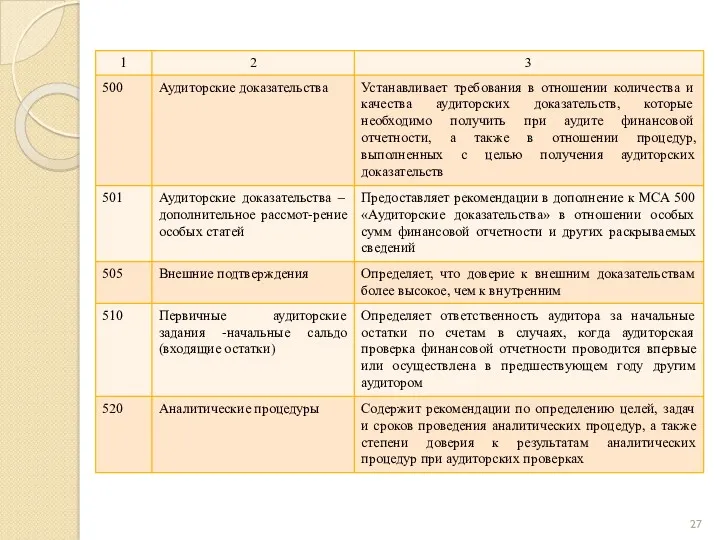

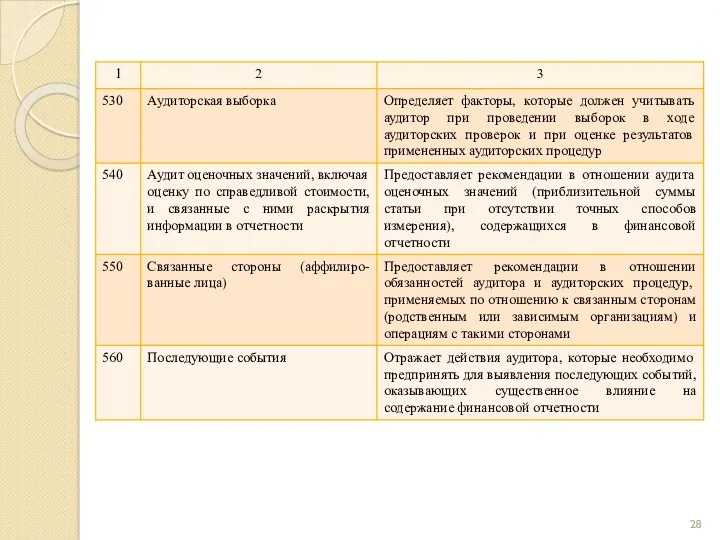

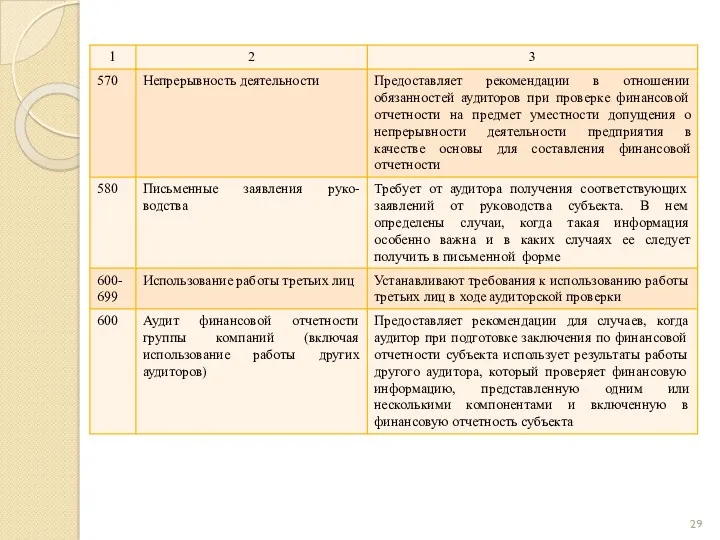

- 94. 4. АУДИТОРСКАЯ ДОКУМЕНТАЦИЯ (МСА 230) Цель МСА 230 «Аудиторская документация» – установление стандарта и предоставление рекомендаций

- 95. В стандарте указано, что рабочие документы должны содержать информацию о планировании аудиторской работы, характере, временных рамках

- 96. Для повышения эффективности аудита аудитор может использовать графики, аналитическую и иную документацию, подготовленную субъектом. В стандарте

- 97. Рабочие документы обычно содержат: информацию, касающуюся юридической и организационной структуры субъекта; Выдержки или копии важных юридических

- 98. анализ наиболее важных коэффициентов и тенденций; записи о характере, временных рамках и объеме выполненных аудиторских процедур

- 99. письменные заявления, полученные от субъекта; выводы, сделанные аудитором по важным аспектам аудита, включая то, каким образом

- 100. 5. Обязанности аудитора по рассмотрению мошенничества и ошибок при аудите финансовой отчетности МСА 240 «Обязанности аудитора

- 101. К мошенничеству отнесены такие действия, как манипуляция, фальсификация, изменение учетных записей или документов; сокрытие или пропуск

- 102. Для уменьшения риска существенных искажений финансовой отчетности в результате мошенничества или ошибки в процессе планирования аудита

- 103. При планировании аудита аудитор должен обсудить с другими членами аудиторской команды вопрос подверженности субъекта существенным искажениям

- 104. в) определить, известно ли руководству о фактах мошенничества, имевших отрицательное воздействие на субъект, или о подозрении

- 105. Аудитор должен получить письменные заявления от руководства, в которых руководство: подтверждает свои обязанности по внедрению и

- 106. Аудитор должен сообщить руководству о выявленных фактах потенциального влияния на финансовую отчетность в возможно короткие сроки,

- 107. В МСА оговорено право аудитора принять решение об отказе от проведения аудита, если субъект не принимает

- 108. 6. Учет законодательства и нормативных актов при проведении аудита финансовой отчетности (МСА 250) Установление стандартов и

- 109. При этом законы и нормативные акты значительно различаются по их отношению к финансовой отчетности, а несоблюдение

- 110. Согласно положениям стандарта аудитор не несет и не может нести ответственность за предотвращение несоблюдения законодательства, но

- 111. При оценке возможного влияния фактов несоблюдения законодательства на финансовую отчетность аудитору рекомендуется принимать во внимание: возможные

- 112. Стандарт обязывает аудитора в насколько возможно короткий срок сообщить о выявленных фактах несоблюдения ревизионной комиссии, совету

- 113. Если, по мнению аудитора, факт несоблюдения законодательства оказывает существенное влияние на финансовую отчетность и не был

- 114. В МСА отмечено, что аудитор может отказаться от проведения аудита, если субъект не принимает никаких действий

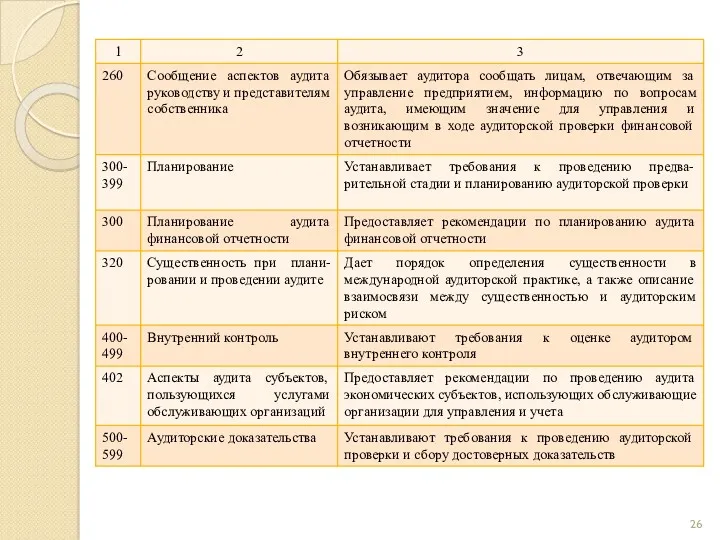

- 115. 7. Сообщение аспектов аудита руководству и представителям собственника (МСА 260) Рекомендации в отношении обмена информацией по

- 116. Аудитор не обязан в ходе аудиторской проверки разрабатывать процедуры специально для выявления вопросов, имеющих значение для

- 117. В МСА приведен перечень вопросов аудита, которые могут быть интересны руководству. К ним отнесены: общий подход

- 119. Скачать презентацию

Тема 1,2. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОРГАНИЗАЦИОННЫЕ ОСНОВЫ МЕЖДУНАРОДНЫХ СТАНДАРТОВ АУДИТА

П Л

Тема 1,2. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОРГАНИЗАЦИОННЫЕ ОСНОВЫ МЕЖДУНАРОДНЫХ СТАНДАРТОВ АУДИТА

П Л

1. Аудиторские стандарты, их значение и виды

Федеральный закон от 30.12.2008 №

1. Аудиторские стандарты, их значение и виды

Федеральный закон от 30.12.2008 №

Стандарты аудита – это нормативные правовые документы, регламентирующие единые требования к

Стандарты аудита – это нормативные правовые документы, регламентирующие единые требования к

Значение стандартов аудита состоит в том, что они:

обеспечивают базу для обеспечения

Значение стандартов аудита состоит в том, что они:

обеспечивают базу для обеспечения

Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация

Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация

Таблица 1

Правления Международной федерации бухгалтеров

Таблица 1

Правления Международной федерации бухгалтеров

Существует три подхода к регулированию вопросов создания нормативной базы аудита в

Существует три подхода к регулированию вопросов создания нормативной базы аудита в

В некоторых странах (Австралии, Бразилии, Индии, Голландии) МСА используют в качестве

В некоторых странах (Австралии, Бразилии, Индии, Голландии) МСА используют в качестве

Различают четыре группы стандартов: международные аудиторские, национальные, внутренние и внутрифирменные.

Международные аудиторские

Различают четыре группы стандартов: международные аудиторские, национальные, внутренние и внутрифирменные.

Международные аудиторские

Внутренние правила (стандарты) аудиторской деятельности

Внутренние правила (стандарты), действующие в саморегулируемых организациях

Внутрифирменные

Внутренние правила (стандарты) аудиторской деятельности

Внутренние правила (стандарты), действующие в саморегулируемых организациях

Внутрифирменные

Требования внутренних правил (стандартов) аудиторской деятельности не могут быть ниже требований

Требования внутренних правил (стандартов) аудиторской деятельности не могут быть ниже требований

Внутрифирменные стандарты. Аудиторские организации и индивидуальные аудиторы, основываясь на национальных стандартах,

Внутрифирменные стандарты. Аудиторские организации и индивидуальные аудиторы, основываясь на национальных стандартах,

2. СИСТЕМА МЕЖДУНАРОДНЫХ СТАНДАРТОВ

Система Международных стандартов аудита (МСА) включает в себя:

международные

2. СИСТЕМА МЕЖДУНАРОДНЫХ СТАНДАРТОВ

Система Международных стандартов аудита (МСА) включает в себя:

международные

Все названные акты являются сводами правил, разработанных профессиональными объединениями в целях

Все названные акты являются сводами правил, разработанных профессиональными объединениями в целях

3. Оценка рисков и связанные с этим действия (ISA 300 –

3. Оценка рисков и связанные с этим действия (ISA 300 –

5. Использование работы третьих лиц (ISA 600 – 699) – стандарты

5. Использование работы третьих лиц (ISA 600 – 699) – стандарты

Внутри данной системы можно выделить укрупненные группы стандартов:

Общие стандарты – характеризуют

Внутри данной системы можно выделить укрупненные группы стандартов:

Общие стандарты – характеризуют

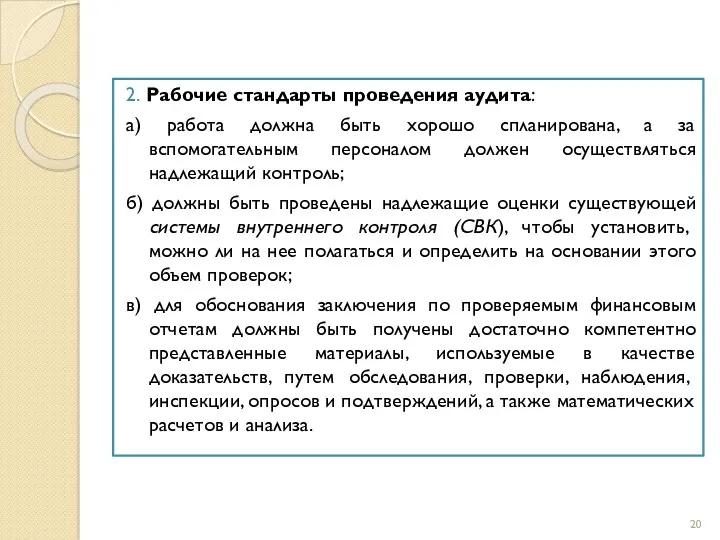

2. Рабочие стандарты проведения аудита:

а) работа должна быть хорошо спланирована, а

2. Рабочие стандарты проведения аудита:

а) работа должна быть хорошо спланирована, а

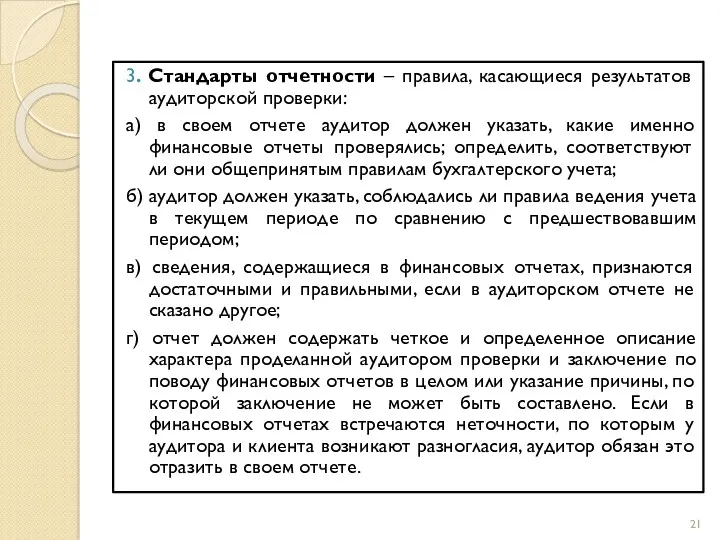

3. Стандарты отчетности – правила, касающиеся результатов аудиторской проверки:

а) в своем

3. Стандарты отчетности – правила, касающиеся результатов аудиторской проверки:

а) в своем

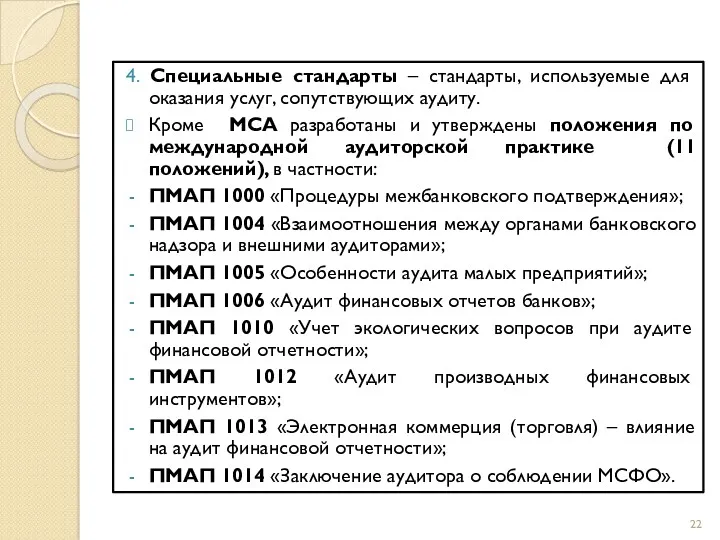

4. Специальные стандарты – стандарты, используемые для оказания услуг, сопутствующих аудиту.

Кроме

4. Специальные стандарты – стандарты, используемые для оказания услуг, сопутствующих аудиту.

Кроме

Юридический статус международных стандартов аудита (МСА) и порядок их принятия определены

Юридический статус международных стандартов аудита (МСА) и порядок их принятия определены

Таблица 2

Классификация международных стандартов аудита и положений о международной аудиторской практике

Таблица 2

Классификация международных стандартов аудита и положений о международной аудиторской практике

3. РОЛЬ МЕЖДУНАРОДНОЙ ФЕДЕРАЦИИ БУХГАЛТЕРОВ (МФБ) В РЕГУЛИРОВАНИИ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

В Конституции

3. РОЛЬ МЕЖДУНАРОДНОЙ ФЕДЕРАЦИИ БУХГАЛТЕРОВ (МФБ) В РЕГУЛИРОВАНИИ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

В Конституции

МФБ – всемирная профессиональная организация представителей бухгалтерской профессии (аудиторов, бухгалтеров, экономистов

МФБ – всемирная профессиональная организация представителей бухгалтерской профессии (аудиторов, бухгалтеров, экономистов

Совет МФБ

Комитет по международной аудиторской практике

Форум фирм

Комитет по международным стандартам финан-совой

Совет МФБ

Комитет по международной аудиторской практике

Форум фирм

Комитет по международным стандартам финан-совой

Методика работы над стандартами и положениями, принятая в МФБ, следующая:

отбор тем,

Методика работы над стандартами и положениями, принятая в МФБ, следующая:

отбор тем,

В структуру МФБ входит Комитет по мониторингу, призванный осуществлять надзор за

В структуру МФБ входит Комитет по мониторингу, призванный осуществлять надзор за

В настоящее время часть этих задач успешно выполнена: пересмотрены МСА «Ответственность

В настоящее время часть этих задач успешно выполнена: пересмотрены МСА «Ответственность

4. ВНЕДРЕНИЕ МЕЖДУНАРОДНЫХ СТАНДАРТОВ АУДИТА В РОССИИ

В стандартизации аудиторской деятельности России

4. ВНЕДРЕНИЕ МЕЖДУНАРОДНЫХ СТАНДАРТОВ АУДИТА В РОССИИ

В стандартизации аудиторской деятельности России

Второй этап начался после введения в действие Федерального закона от

Второй этап начался после введения в действие Федерального закона от

В России МСА первоначально использовались в качестве базы для разработки национальных

В России МСА первоначально использовались в качестве базы для разработки национальных

Таблица 3

Классификация МСА и примечаний (практических комментариев) к международной аудиторской практике

Таблица 3

Классификация МСА и примечаний (практических комментариев) к международной аудиторской практике

Тема 3. КОДЕКС ЭТИКИ МЕЖДУНАРОДНОЙ ФЕДЕРАЦИИ БУХГАЛТЕРОВ

П Л А Н

Цели разработки

Тема 3. КОДЕКС ЭТИКИ МЕЖДУНАРОДНОЙ ФЕДЕРАЦИИ БУХГАЛТЕРОВ

П Л А Н

Цели разработки

1. Цели разработки Кодекса этики

Кодекс этики Международной федерации бухгалтеров был принят

1. Цели разработки Кодекса этики

Кодекс этики Международной федерации бухгалтеров был принят

Деятельность аудиторов России регламентируется с 1 января 2013 г. Кодексом этики

Деятельность аудиторов России регламентируется с 1 января 2013 г. Кодексом этики

Этические требования, установленные организациями – членами МФБ, предназначены обеспечить наивысшее качество

Этические требования, установленные организациями – членами МФБ, предназначены обеспечить наивысшее качество

2. Содержание части А: общее применение Кодекса

В Кодексе сказано, что

2. Содержание части А: общее применение Кодекса

В Кодексе сказано, что

Фундаментальными принципами являются:

порядочность (профессиональный бухгалтер должен быть откровенен и честен во

Фундаментальными принципами являются:

порядочность (профессиональный бухгалтер должен быть откровенен и честен во

конфиденциальность (профессиональный бухгалтер должен обеспечить сохранение конфиденциальности информации, полученной в результате

конфиденциальность (профессиональный бухгалтер должен обеспечить сохранение конфиденциальности информации, полученной в результате

угроза необходимости в защите, которая может возникнуть, если профессиональный бухгалтер продвигает

угроза необходимости в защите, которая может возникнуть, если профессиональный бухгалтер продвигает

Если значительный конфликт не может быть решен, профессиональный бухгалтер может пожелать

Если значительный конфликт не может быть решен, профессиональный бухгалтер может пожелать

3. Содержание части Б: публично практикующие профессиональные бухгалтеры

Часть «Б»:

профессиональное назначение;

конфликт интересов;

второе

3. Содержание части Б: публично практикующие профессиональные бухгалтеры

Часть «Б»:

профессиональное назначение;

конфликт интересов;

второе

В этой части Кодекса по всем указанным направлениям рассматриваются возможные угрозы

В этой части Кодекса по всем указанным направлениям рассматриваются возможные угрозы

Раздел «Изменения в профессиональном назначении» посвящен ситуации, когда публично практикующему профессиональному

Раздел «Изменения в профессиональном назначении» посвящен ситуации, когда публично практикующему профессиональному

В разделе «Второе мнение» описываются ситуации угрозы соблюдения фундаментальных принципов, когда

В разделе «Второе мнение» описываются ситуации угрозы соблюдения фундаментальных принципов, когда

В разделе «Подарки и знаки гостеприимства» говорится, что клиент может предложить

В разделе «Подарки и знаки гостеприимства» говорится, что клиент может предложить

Рассматривается возникновение угрозы независимости, если заключено соглашение о выражении уверенности:

при финансовом

Рассматривается возникновение угрозы независимости, если заключено соглашение о выражении уверенности:

при финансовом

4. ЭТИЧЕСКИЙ КОДЕКС РОССИЙСКОГО АУДИТОРА

Отличительной особенностью аудиторской профессии является признание и

4. ЭТИЧЕСКИЙ КОДЕКС РОССИЙСКОГО АУДИТОРА

Отличительной особенностью аудиторской профессии является признание и

Кодекс имеет следующую структуру:

а) в разделе 1 «Основные принципы этики и

Кодекс имеет следующую структуру:

а) в разделе 1 «Основные принципы этики и

б) в разделе 2 «Применение концептуального подхода к соблюдению основных принципов

б) в разделе 2 «Применение концептуального подхода к соблюдению основных принципов

Аудитор при исполнении профессиональных обязанностей должен соблюдать общепринятые моральные нормы и

Аудитор при исполнении профессиональных обязанностей должен соблюдать общепринятые моральные нормы и

Аудитор обязан соблюдать следующие основные принципы поведения:

честность;

объективность;

компетентность и должная тщательность;

конфиденциальность;

профессиональное поведение.

Принцип

Аудитор обязан соблюдать следующие основные принципы поведения:

честность;

объективность;

компетентность и должная тщательность;

конфиденциальность;

профессиональное поведение.

Принцип

Принцип профессиональной компетентности и должной тщательности предполагает, что аудитор обязан постоянно

Принцип профессиональной компетентности и должной тщательности предполагает, что аудитор обязан постоянно

Конфиденциальная информация, полученная в результате профессиональных или деловых отношений, не должна

Конфиденциальная информация, полученная в результате профессиональных или деловых отношений, не должна

В Кодексе приведена модель, имеющая цель помочь аудитору выявлять, оценивать и

В Кодексе приведена модель, имеющая цель помочь аудитору выявлять, оценивать и

Тема 4. ВВЕДЕНИЕ В МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

Общие положения аудиторской деятельности отражены во

Тема 4. ВВЕДЕНИЕ В МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

Общие положения аудиторской деятельности отражены во

Предисловие к МСА призвано способствовать пониманию задач и методов работы КМАП,

Предисловие к МСА призвано способствовать пониманию задач и методов работы КМАП,

МСА следует применять только к вопросам, имеющим существенное значение.

Глоссарий (декабрь 2007

МСА следует применять только к вопросам, имеющим существенное значение.

Глоссарий (декабрь 2007

В МСА «Контроль качества для фирм …» (15.06.2006) – даны рекомендации

В МСА «Контроль качества для фирм …» (15.06.2006) – даны рекомендации

Тема 5. Международные стандарты аудита, раздел «ОСНОВНЫЕ ПРИНЦИПЫ И ОБЯЗАННОСТИ» (200-299)

П

Тема 5. Международные стандарты аудита, раздел «ОСНОВНЫЕ ПРИНЦИПЫ И ОБЯЗАННОСТИ» (200-299)

П

1. Общие цели независимого аудитора и проведение аудита в соответствии с

1. Общие цели независимого аудитора и проведение аудита в соответствии с

В стандарте указано на необходимость соблюдения аудитором Кодекса этики профессиональных бухгалтеров,

В стандарте указано на необходимость соблюдения аудитором Кодекса этики профессиональных бухгалтеров,

Понятие разумной уверенности применимо ко всему процессу аудита и имеет отношение

Понятие разумной уверенности применимо ко всему процессу аудита и имеет отношение

В качестве других ограничений, влияющих на убедительность доказательств, используемых для подготовки

В качестве других ограничений, влияющих на убедительность доказательств, используемых для подготовки

2. Согласование условий соглашений по аудиту (МСА 210)

МСА 210 «Согласование условий

2. Согласование условий соглашений по аудиту (МСА 210)

МСА 210 «Согласование условий

цель аудита финансовой отчетности;

ответственность руководства за финансовую отчетность;

объем аудита, включая ссылки

цель аудита финансовой отчетности;

ответственность руководства за финансовую отчетность;

объем аудита, включая ссылки

Аудитору также рекомендуется указывать в письме о задании:

договоренности, связанные с планированием

Аудитору также рекомендуется указывать в письме о задании:

договоренности, связанные с планированием

В случае повторяющихся аудитов аудитор сам должен решить, требуют ли обстоятельства

В случае повторяющихся аудитов аудитор сам должен решить, требуют ли обстоятельства

В соответствии с положениями стандарта если аудитора до завершения задания попросят

В соответствии с положениями стандарта если аудитора до завершения задания попросят

Пример письма об аудиторском задании (данный образец изменяется в соответствии с

Пример письма об аудиторском задании (данный образец изменяется в соответствии с

Аудит также включает оценку применяемых принципов бухгалтерского

учета и существенных оценочных значений,

Аудит также включает оценку применяемых принципов бухгалтерского

учета и существенных оценочных значений,

Мы надеемся на сотрудничество с вашим персоналом и на то, что

Мы надеемся на сотрудничество с вашим персоналом и на то, что

3. Контроль качества аудита финансовой отчетности (МСА 220)

О необходимости контроля качества

3. Контроль качества аудита финансовой отчетности (МСА 220)

О необходимости контроля качества

В стандарте подчеркивается важность соблюдения политики и процедур контроля качества, призванных

В стандарте подчеркивается важность соблюдения политики и процедур контроля качества, призванных

В стандарте рассматриваются различия между контролем качества конкретных проверок и общим

В стандарте рассматриваются различия между контролем качества конкретных проверок и общим

4. АУДИТОРСКАЯ ДОКУМЕНТАЦИЯ (МСА 230)

Цель МСА 230 «Аудиторская документация» – установление

4. АУДИТОРСКАЯ ДОКУМЕНТАЦИЯ (МСА 230)

Цель МСА 230 «Аудиторская документация» – установление

В стандарте указано, что рабочие документы должны содержать информацию о планировании

В стандарте указано, что рабочие документы должны содержать информацию о планировании

Для повышения эффективности аудита аудитор может использовать графики, аналитическую и иную

Для повышения эффективности аудита аудитор может использовать графики, аналитическую и иную

Рабочие документы обычно содержат:

информацию, касающуюся юридической и организационной структуры субъекта;

Выдержки или

Рабочие документы обычно содержат:

информацию, касающуюся юридической и организационной структуры субъекта;

Выдержки или

анализ наиболее важных коэффициентов и тенденций;

записи о характере, временных рамках и

анализ наиболее важных коэффициентов и тенденций;

записи о характере, временных рамках и

письменные заявления, полученные от субъекта;

выводы, сделанные аудитором по важным аспектам

письменные заявления, полученные от субъекта;

выводы, сделанные аудитором по важным аспектам

5. Обязанности аудитора по рассмотрению мошенничества и ошибок при аудите финансовой

5. Обязанности аудитора по рассмотрению мошенничества и ошибок при аудите финансовой

К мошенничеству отнесены такие действия, как манипуляция, фальсификация, изменение учетных записей

К мошенничеству отнесены такие действия, как манипуляция, фальсификация, изменение учетных записей

Для уменьшения риска существенных искажений финансовой отчетности в результате мошенничества или

Для уменьшения риска существенных искажений финансовой отчетности в результате мошенничества или

При планировании аудита аудитор должен обсудить с другими членами аудиторской команды

При планировании аудита аудитор должен обсудить с другими членами аудиторской команды

в) определить, известно ли руководству о фактах мошенничества, имевших отрицательное воздействие

в) определить, известно ли руководству о фактах мошенничества, имевших отрицательное воздействие

Аудитор должен получить письменные заявления от руководства, в которых руководство:

подтверждает свои

Аудитор должен получить письменные заявления от руководства, в которых руководство:

подтверждает свои

Аудитор должен сообщить руководству о выявленных фактах потенциального влияния на финансовую

Аудитор должен сообщить руководству о выявленных фактах потенциального влияния на финансовую

В МСА оговорено право аудитора принять решение об отказе от проведения

В МСА оговорено право аудитора принять решение об отказе от проведения

6. Учет законодательства и нормативных актов при проведении аудита финансовой отчетности

6. Учет законодательства и нормативных актов при проведении аудита финансовой отчетности

При этом законы и нормативные акты значительно различаются по их отношению

При этом законы и нормативные акты значительно различаются по их отношению

Согласно положениям стандарта аудитор не несет и не может нести ответственность

Согласно положениям стандарта аудитор не несет и не может нести ответственность

При оценке возможного влияния фактов несоблюдения законодательства на финансовую отчетность аудитору

При оценке возможного влияния фактов несоблюдения законодательства на финансовую отчетность аудитору

Стандарт обязывает аудитора в насколько возможно короткий срок сообщить о выявленных

Стандарт обязывает аудитора в насколько возможно короткий срок сообщить о выявленных

Если, по мнению аудитора, факт несоблюдения законодательства оказывает существенное влияние на

Если, по мнению аудитора, факт несоблюдения законодательства оказывает существенное влияние на

В МСА отмечено, что аудитор может отказаться от проведения аудита, если

В МСА отмечено, что аудитор может отказаться от проведения аудита, если

7. Сообщение аспектов аудита руководству и представителям собственника (МСА 260)

Рекомендации в

7. Сообщение аспектов аудита руководству и представителям собственника (МСА 260)

Рекомендации в

Аудитор не обязан в ходе аудиторской проверки разрабатывать процедуры специально для

Аудитор не обязан в ходе аудиторской проверки разрабатывать процедуры специально для

В МСА приведен перечень вопросов аудита, которые могут быть интересны руководству.

К

В МСА приведен перечень вопросов аудита, которые могут быть интересны руководству.

К

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Программы малого и среднего предпринимательства на селе в Республике Татарстан

Программы малого и среднего предпринимательства на селе в Республике Татарстан Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год

Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год Методика распределения расходов

Методика распределения расходов Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк Налоги. Классификация налогов

Налоги. Классификация налогов Специальные налоговые режимы

Специальные налоговые режимы Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику

Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм

Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Негосударственные пенсионные фонды: перспективы развития на современном этапе

Негосударственные пенсионные фонды: перспективы развития на современном этапе Прямые иностранные инвестиции

Прямые иностранные инвестиции Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования

Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Учет нематериальных активов. (Тема 7)

Учет нематериальных активов. (Тема 7) Банковская система России

Банковская система России Ценные бумаги

Ценные бумаги Акции их виды и особенности

Акции их виды и особенности Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Как путешествовать по Китаю почти бесплатно

Как путешествовать по Китаю почти бесплатно Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес

Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес Інфляція та грошові реформи

Інфляція та грошові реформи Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Інфляція

Інфляція