- Международные стандарты финансового учета

Содержание

- 2. Преподаватели курса «Международные стандарты финансового учета» Лектор, преподаватель практик и экзаменатор Генералова Наталья Викторовна, к.э.н., доцент

- 3. Кафедра статистики, учета и аудита http://www.econ.spbu.ru/faculty/organizational_structure/departments/bua/ В феврале 1819 г. на историко-филологическом факультете была открыта кафедра

- 4. Программа магистратуры «Учет, анализ, аудит» аккредитована в АССА (Ассоциации присяжных сертифицированных бухгалтеров, The Association of Chartered

- 5. Различия в подходах к профессиональной квалификации бухгалтера в России и на Западе В советское время в

- 6. Структура программы АССА

- 7. spbu.ru Получение полной квалификации АССА предусматривает

- 8. В СПбГУ аккредитованы 2 программы 1. БАКАЛАВРИАТ. «Экономика», по профилю «Финансы, кредит, страхование и учет», с

- 9. spbu.ru Преимущества обучения по магистерской программе СПбГУ «Учет, анализ, аудит» Получение знаний в формате, соответствующем базовым

- 10. Литература (1) Тексты Международных стандартов финансовой отчетности на английском, доступные на официальном сайте http://www.ifrs.org/ и на

- 11. Литература (2) Александер Д. Международные стандарты финансовой отчетности [пер. с англ.] [Текст] : научное издание /

- 12. Структура курса

- 13. Лекция 1 Тема 1. Основы финансовой отчетности: теория и регулирование. Национальные различия. Введение в Международные стандарты

- 14. Бухгалтерский учет в современном его понимании имеет многовековую историю. В разных странах, исторически сложились свои бухгалтерские

- 15. Причины различий в учетной практике экономические причины развитие рынков капитала количество инвесторов и кредиторов использование международных

- 16. Модели бухгалтерского учета

- 17. Идеология МСФО Идея МСФО заключается в том, чтобы сделать сопоставимой отчетность компаний разных стран. сформировать «единый

- 18. общие принципы ведения бухгалтерского учета и составления и представления финансовой отчетности, изложенные в виде стандартов и

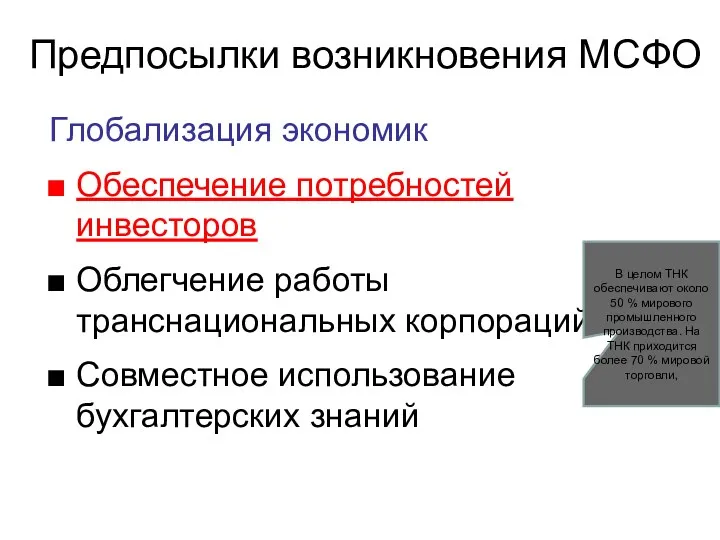

- 19. Предпосылки возникновения МСФО Глобализация экономик Обеспечение потребностей инвесторов Облегчение работы транснациональных корпораций Совместное использование бухгалтерских знаний

- 20. Этапы создания МСФО Этап 1. В 1973 г. общественные бухгалтерские и аудиторские организации ряда стран (в

- 21. Этапы создания МСФО Этап 2. В апреле 2001 г. КМСФО был реорганизован в Совет по МСФО

- 22. Этапы создания МСФО Этап 3. С 2005 г. Европейская комиссия обязала компании, чьи ценные бумаги обращаются

- 23. Варианты принятия МСФО в качестве (взамен) национальных Принятие международных стандартов на национальном уровне как основа разработки

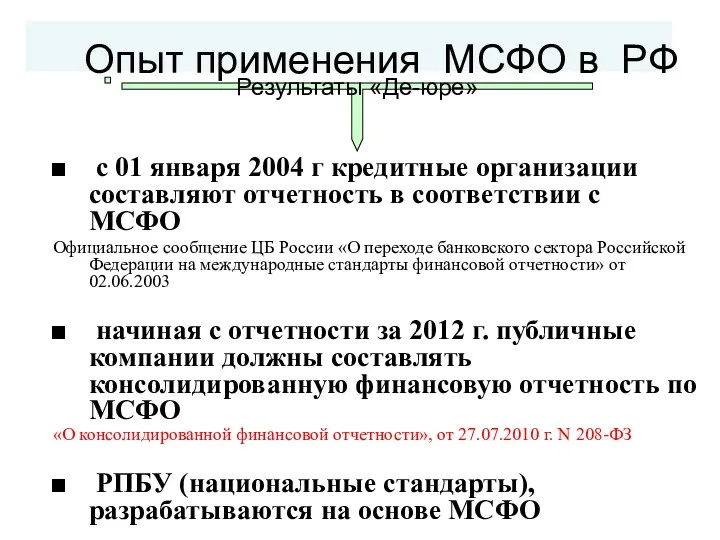

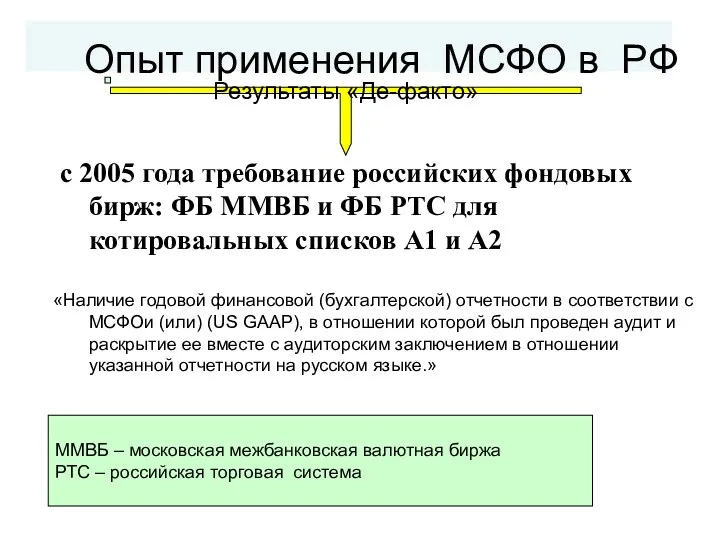

- 24. Опыт применения МСФО в РФ с 01 января 2004 г кредитные организации составляют отчетность в соответствии

- 25. Опыт применения МСФО в РФ с 2005 года требование российских фондовых бирж: ФБ ММВБ и ФБ

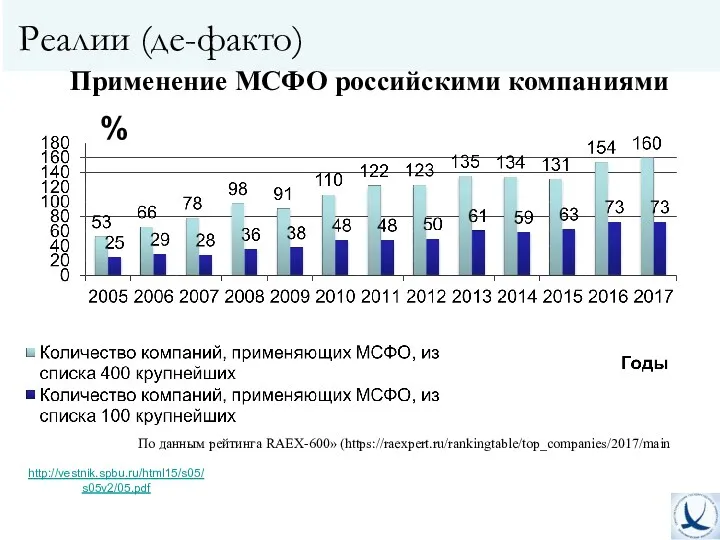

- 26. По данным рейтинга RAEX-600» (https://raexpert.ru/rankingtable/top_companies/2017/main Применение МСФО российскими компаниями % http://vestnik.spbu.ru/html15/s05/s05v2/05.pdf Реалии (де-факто)

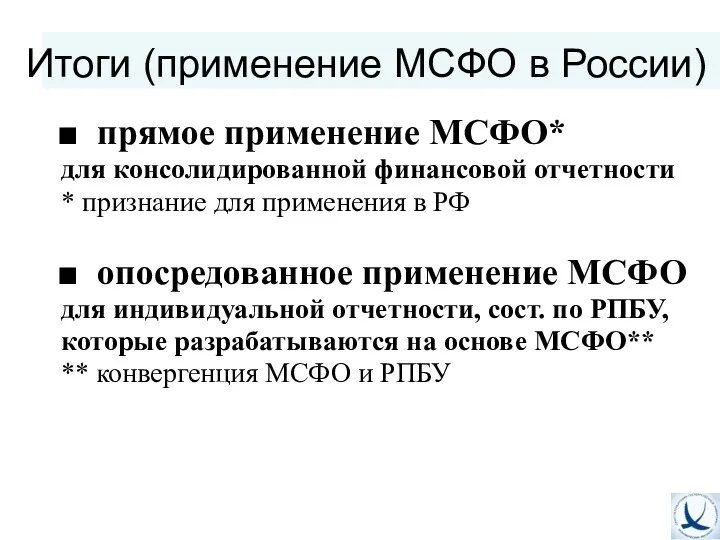

- 27. Итоги (применение МСФО в России) прямое применение МСФО* для консолидированной финансовой отчетности * признание для применения

- 28. Принятие и применение МСФО в мире http://www.iasb.org/Use+around+the+world/Use+around+the+world.htm - страны, которые требуют или разрешают IFRSs - страны,

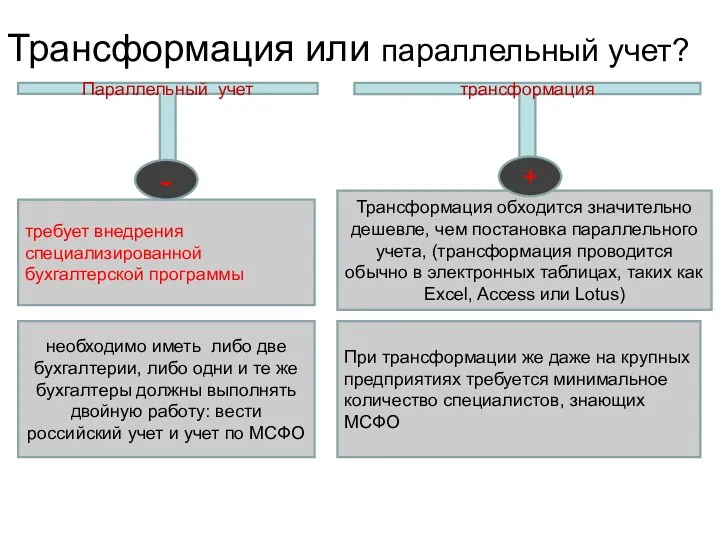

- 29. Получение отчетности, соответствующей требованиям МСФО, возможно двумя способами: Ведение параллельного учета Трансформация отчетности каждый факт хозяйственной

- 30. Трансформация это преобразование (перевод) отчетности, составленной по одним, исходным учетным стандартам в отчетность, составленную по других

- 31. Трансформация или параллельный учет? Параллельный учет Трансформация разовая процедура, которая проводится по состоянию на отчетную дату

- 32. Параллельный учет трансформация Трансформация обходится значительно дешевле, чем постановка параллельного учета, (трансформация проводится обычно в электронных

- 33. Выводы Многие компании считают трансформацию вполне приемлемым методом подготовки международной отчетности. К тому же на внедрение

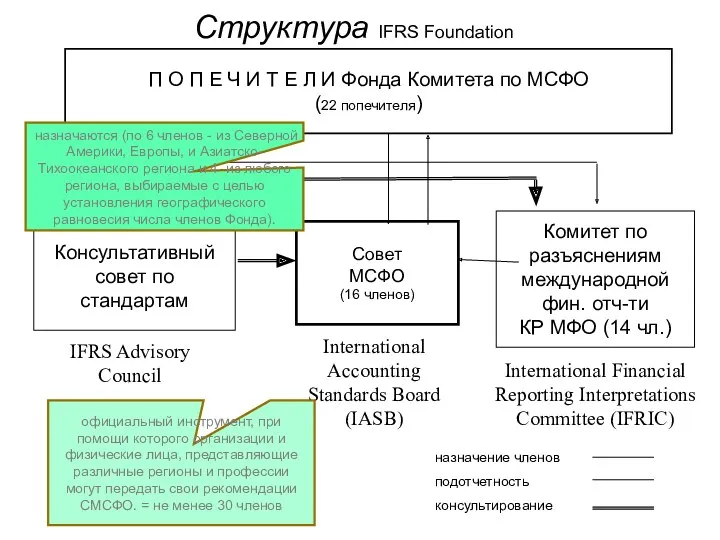

- 34. независимая, некоммерческая организация частного сектора, работающая в интересах общества создан в 1973г в 2001 реорганизация Фонд

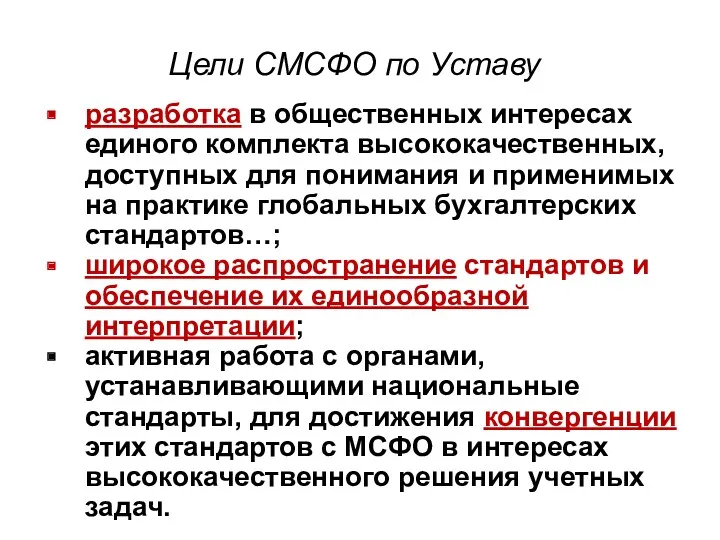

- 35. разработка в общественных интересах единого комплекта высококачественных, доступных для понимания и применимых на практике глобальных бухгалтерских

- 36. П О П Е Ч И Т Е Л И Фонда Комитета по МСФО (22 попечителя)

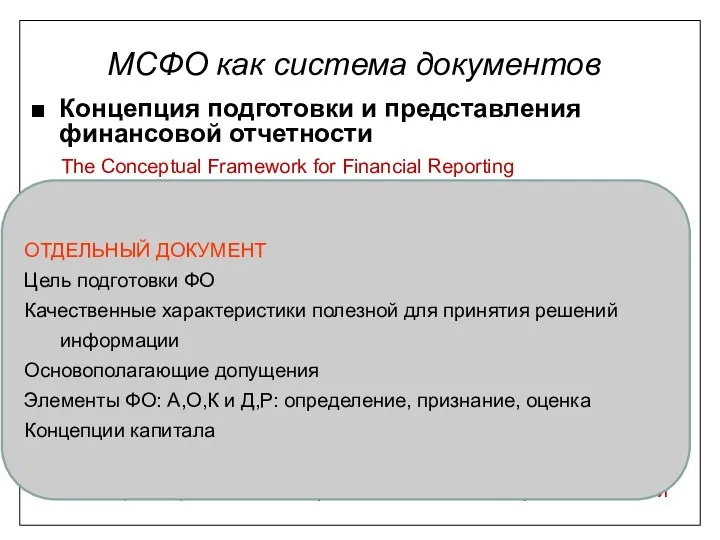

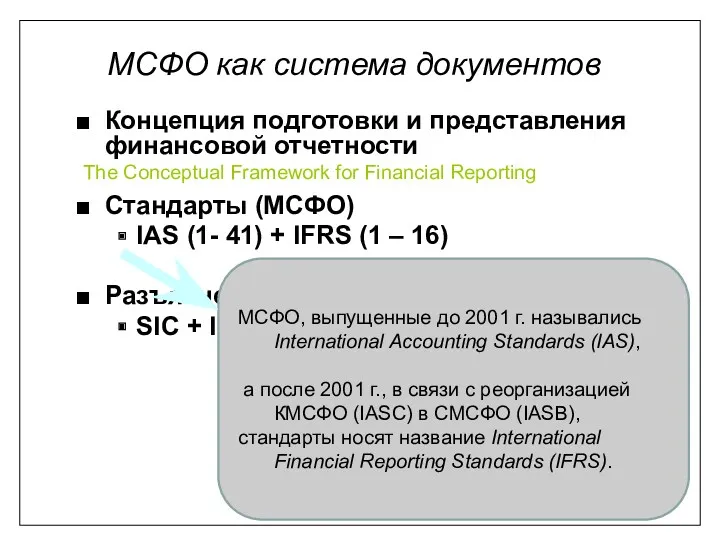

- 37. Концепция подготовки и представления финансовой отчетности Стандарты (МСФО) IAS (1- 41) + IFRS (1 – 17)

- 38. Концепция подготовки и представления финансовой отчетности Стандарты (МСФО) IAS (1- 41) + IFRS (1 – 16)

- 39. Концепция подготовки и представления финансовой отчетности Стандарты (МСФО) IAS (1- 41) + IFRS (1 – 16)

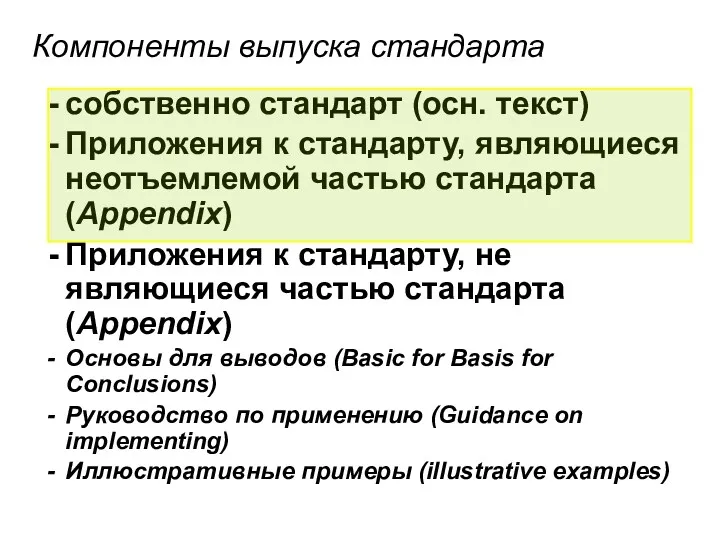

- 40. собственно стандарт (осн. текст) Приложения к стандарту, являющиеся неотъемлемой частью стандарта (Appendix) Приложения к стандарту, не

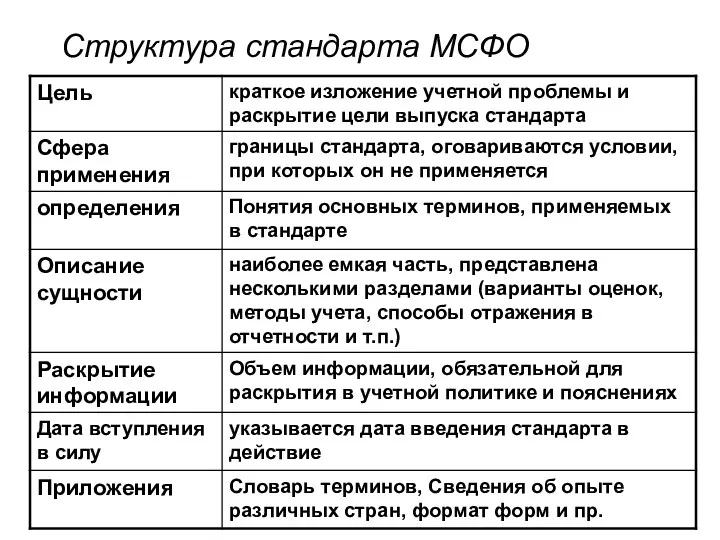

- 41. Структура стандарта МСФО

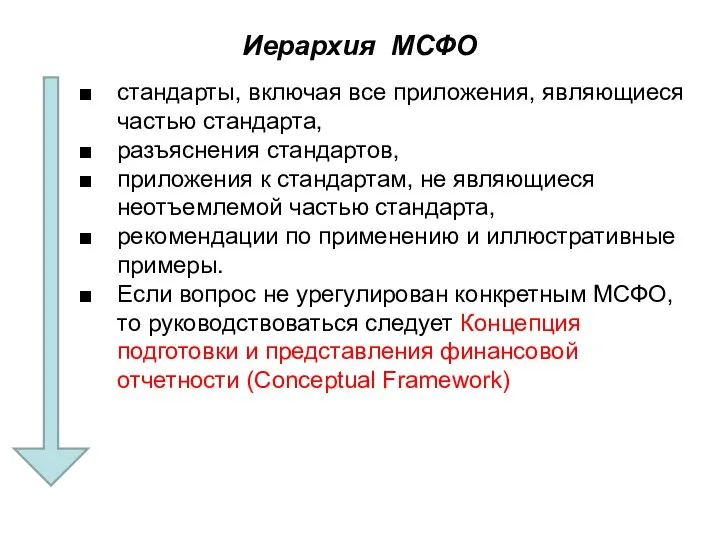

- 42. Иерархия МСФО стандарты, включая все приложения, являющиеся частью стандарта, разъяснения стандартов, приложения к стандартам, не являющиеся

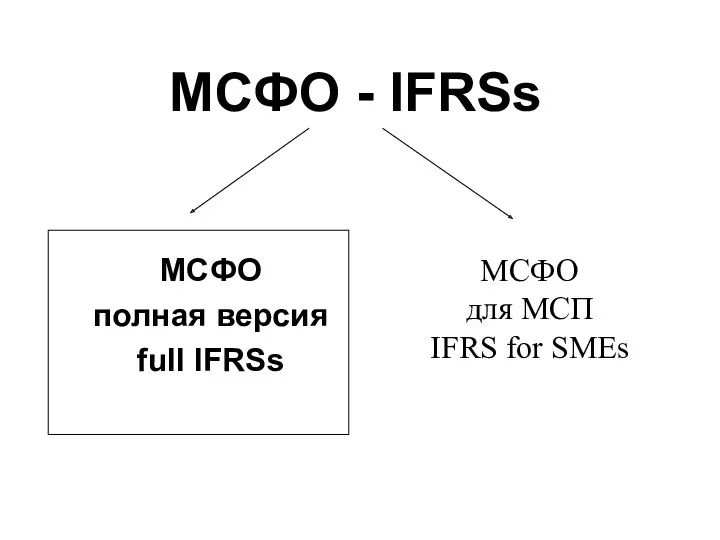

- 43. МСФО полная версия full IFRSs МСФО - IFRSs МСФО для МСП IFRS for SMEs

- 44. 9 июля 2009 IASB опубликовал IFRS for SMEs (итог 5-летней работы) Отдельный стандарт – 231 страница

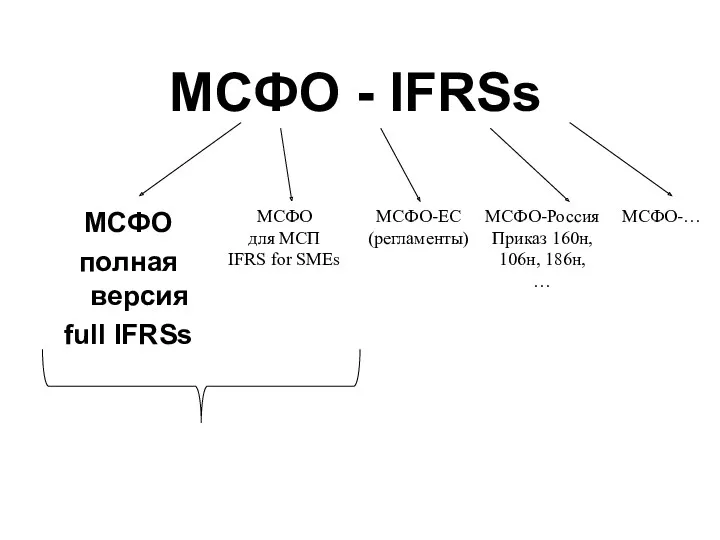

- 45. МСФО полная версия full IFRSs МСФО - IFRSs МСФО для МСП IFRS for SMEs МСФО-ЕС (регламенты)

- 46. МСФО IFRSs (full IFRSs + IFRS for SMEs ) – коммерческий сектор [US GAAP - US

- 47. МСФО ОС - https://www.ipsasb.org/ Международные стандарты финансовой отчётности государственного/общественного сектора — выпускаемые IPSASB Международной федерации бухгалтеров

- 48. МСА Международные стандарты аудита (МСА) (англ. International Standards on Auditing (ISA)) — международные профессиональные стандарты для

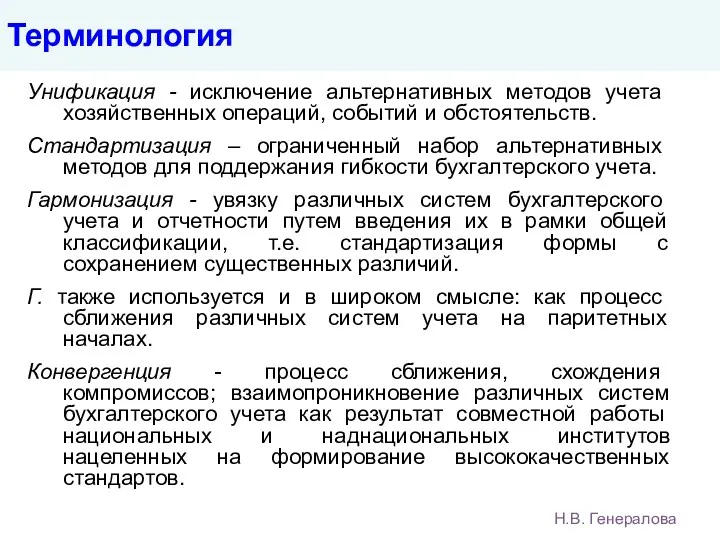

- 49. Терминология Унификация - исключение альтернативных методов учета хозяйственных операций, событий и обстоятельств. Стандартизация – ограниченный набор

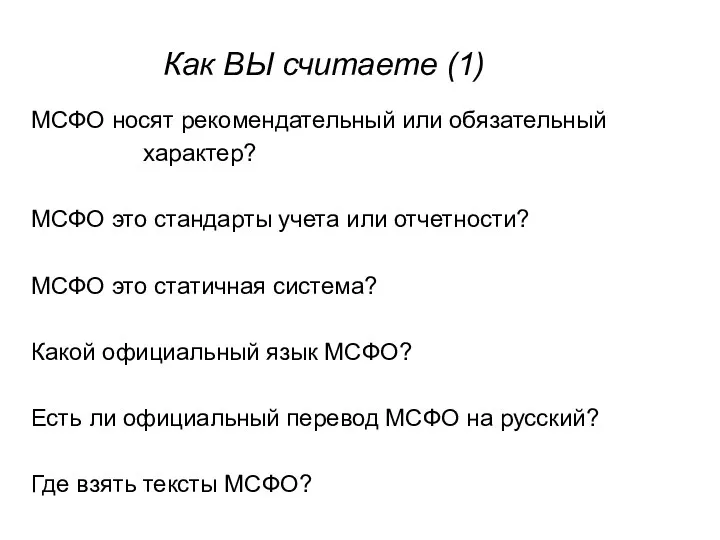

- 50. МСФО носят рекомендательный или обязательный характер? МСФО это стандарты учета или отчетности? МСФО это статичная система?

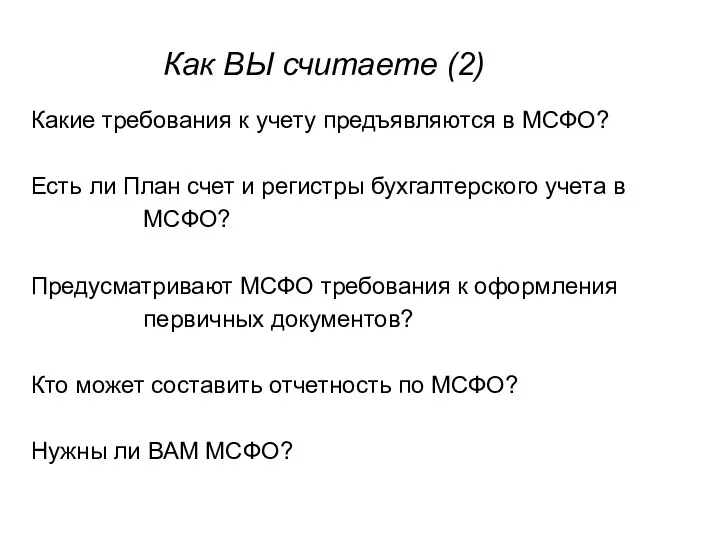

- 51. Какие требования к учету предъявляются в МСФО? Есть ли План счет и регистры бухгалтерского учета в

- 52. … Вопросы

- 53. Взаимодействие с преподавателем Система Блэкборд: слайды лекций задания для практики, методические указания по выполнению индивидуальных и

- 55. Скачать презентацию

Преподаватели курса «Международные стандарты финансового учета»

Лектор, преподаватель практик и экзаменатор

Генералова Наталья

Преподаватели курса «Международные стандарты финансового учета»

Лектор, преподаватель практик и экзаменатор

Генералова Наталья

Кафедра статистики, учета и аудита

http://www.econ.spbu.ru/faculty/organizational_structure/departments/bua/

В феврале 1819 г. на

Кафедра статистики, учета и аудита

http://www.econ.spbu.ru/faculty/organizational_structure/departments/bua/

В феврале 1819 г. на

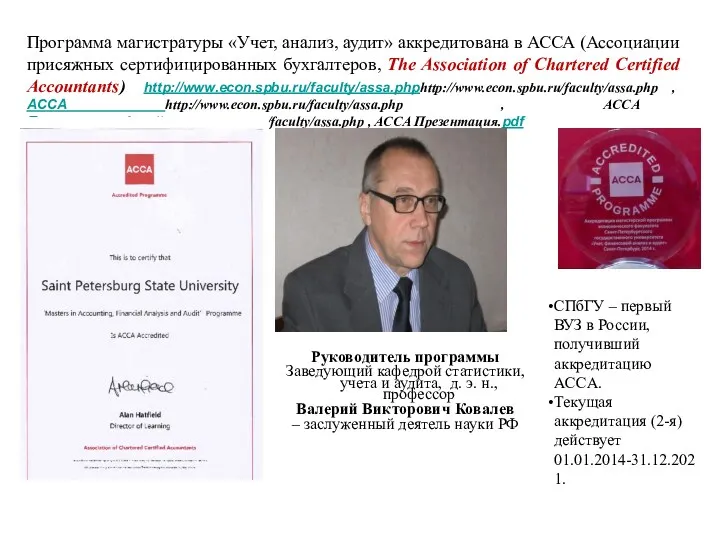

Программа магистратуры «Учет, анализ, аудит» аккредитована в АССА (Ассоциации присяжных

Программа магистратуры «Учет, анализ, аудит» аккредитована в АССА (Ассоциации присяжных

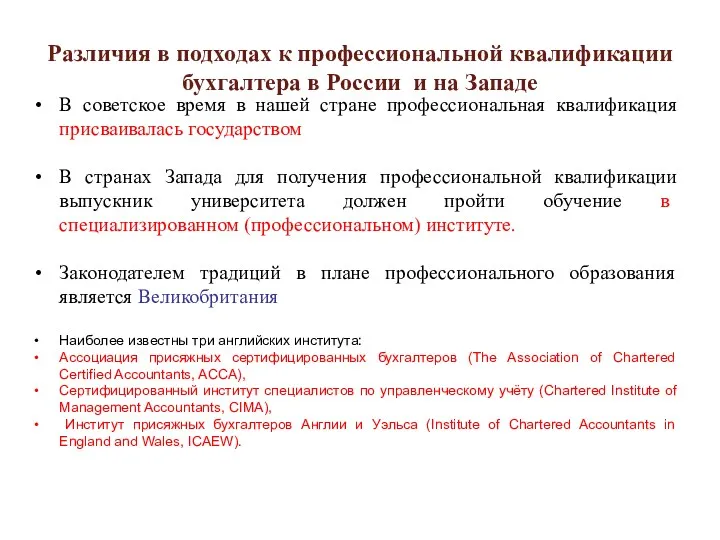

Различия в подходах к профессиональной квалификации бухгалтера в России и на

Различия в подходах к профессиональной квалификации бухгалтера в России и на

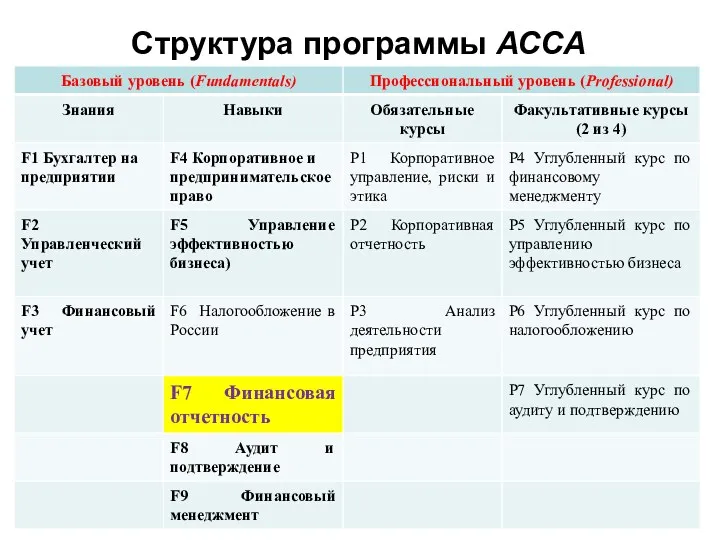

Структура программы АССА

Структура программы АССА

spbu.ru

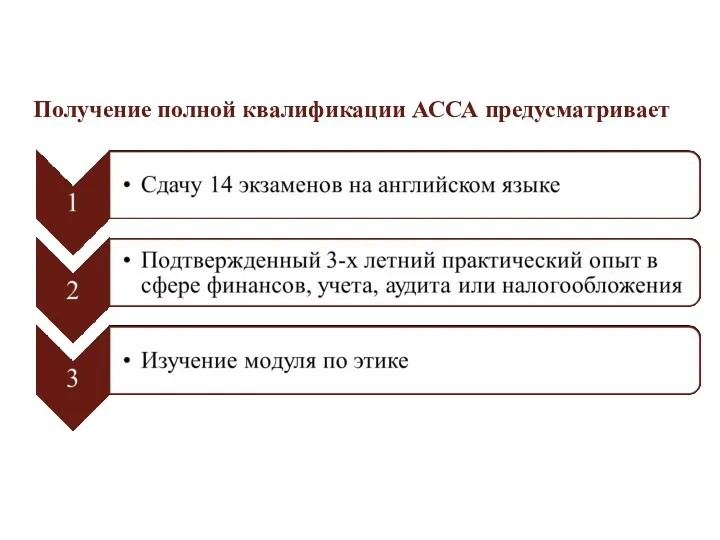

Получение полной квалификации АССА предусматривает

spbu.ru

Получение полной квалификации АССА предусматривает

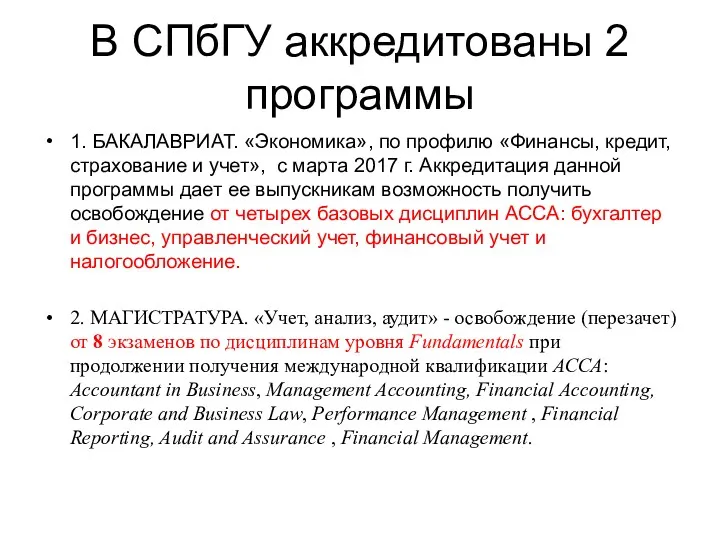

В СПбГУ аккредитованы 2 программы

1. БАКАЛАВРИАТ. «Экономика», по профилю «Финансы,

В СПбГУ аккредитованы 2 программы

1. БАКАЛАВРИАТ. «Экономика», по профилю «Финансы,

spbu.ru

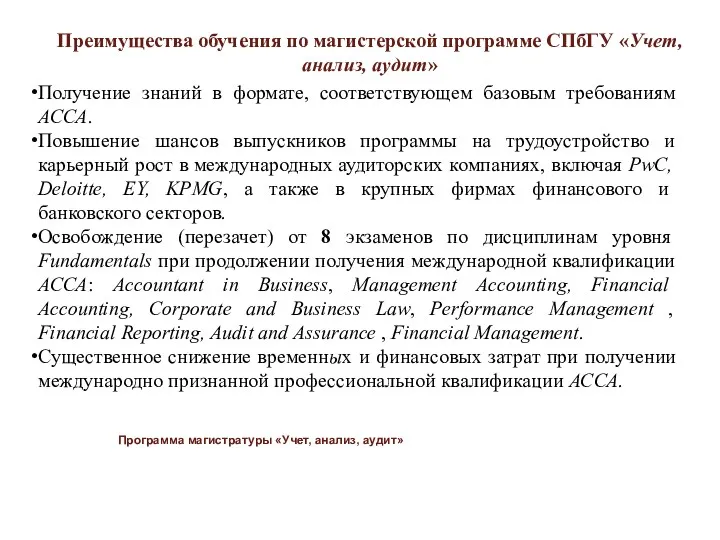

Преимущества обучения по магистерской программе СПбГУ «Учет, анализ, аудит»

Получение

spbu.ru

Преимущества обучения по магистерской программе СПбГУ «Учет, анализ, аудит»

Получение

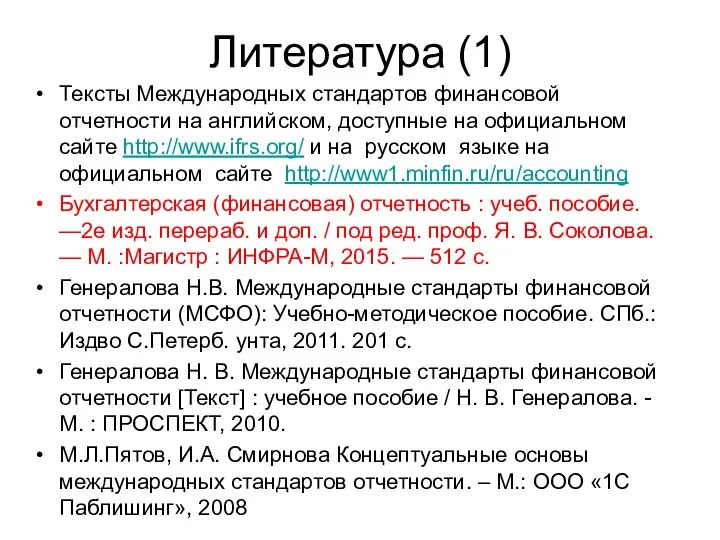

Литература (1)

Тексты Международных стандартов финансовой отчетности на английском, доступные на официальном

Литература (1)

Тексты Международных стандартов финансовой отчетности на английском, доступные на официальном

Литература (2)

Александер Д. Международные стандарты финансовой отчетности [пер. с англ.] [Текст]

Литература (2)

Александер Д. Международные стандарты финансовой отчетности [пер. с англ.] [Текст]

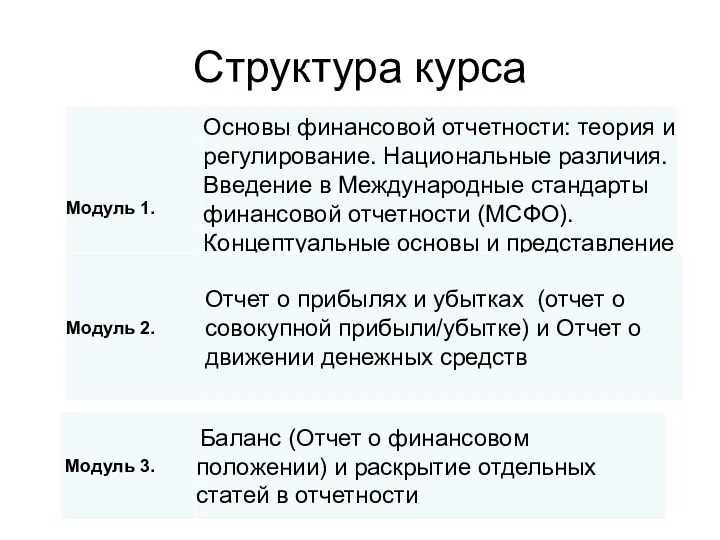

Структура курса

Структура курса

Лекция 1

Тема 1.

Основы финансовой отчетности: теория и регулирование. Национальные

Лекция 1

Тема 1.

Основы финансовой отчетности: теория и регулирование. Национальные

Бухгалтерский учет в современном его понимании имеет многовековую историю.

В разных странах,

Бухгалтерский учет в современном его понимании имеет многовековую историю.

В разных странах,

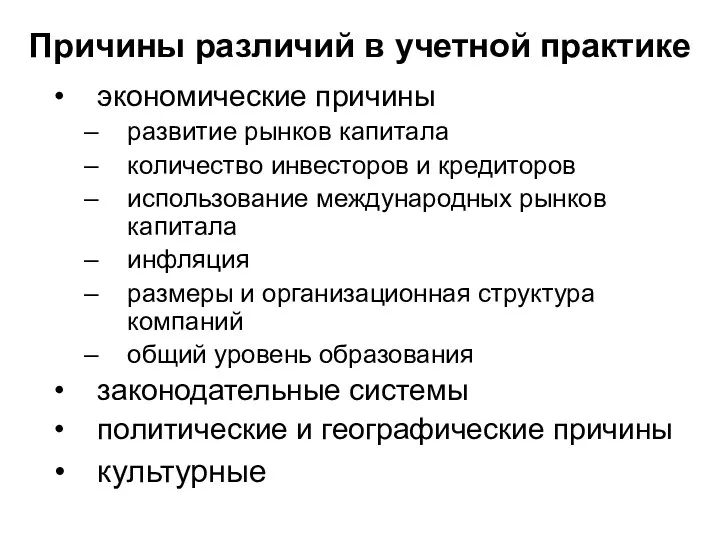

Причины различий в учетной практике

экономические причины

развитие рынков капитала

количество инвесторов и

Причины различий в учетной практике

экономические причины

развитие рынков капитала

количество инвесторов и

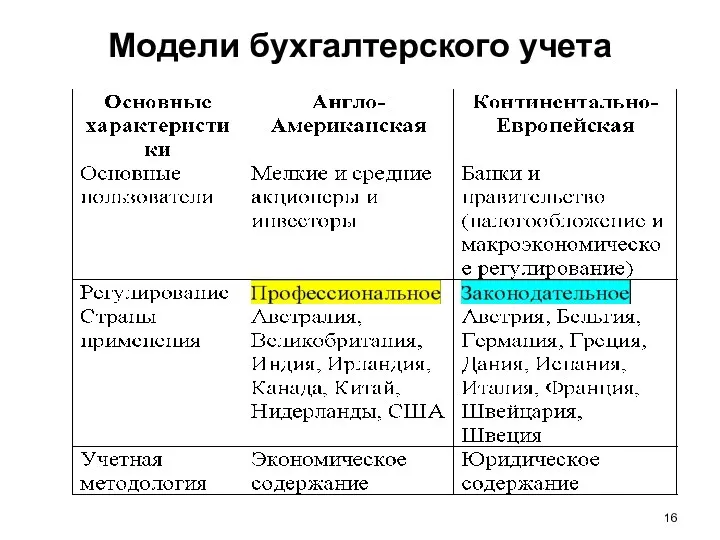

Модели бухгалтерского учета

Модели бухгалтерского учета

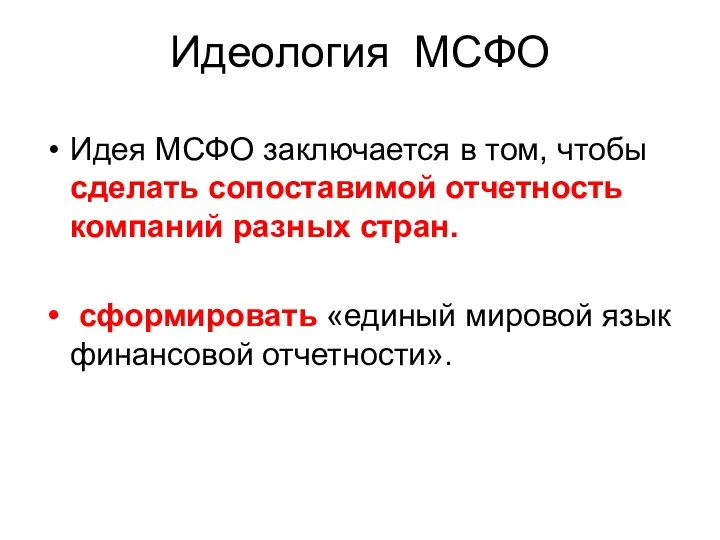

Идеология МСФО

Идея МСФО заключается в том, чтобы сделать сопоставимой отчетность компаний

Идеология МСФО

Идея МСФО заключается в том, чтобы сделать сопоставимой отчетность компаний

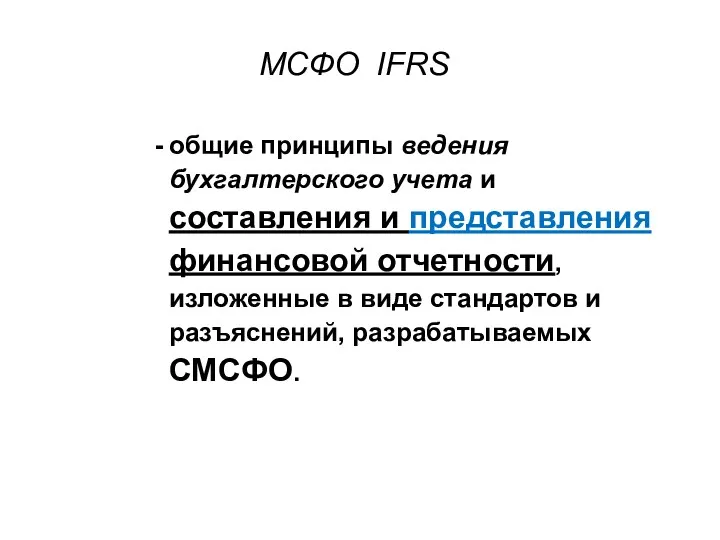

общие принципы ведения бухгалтерского учета и составления и представления финансовой отчетности,

общие принципы ведения бухгалтерского учета и составления и представления финансовой отчетности,

Предпосылки возникновения МСФО

Глобализация экономик

Обеспечение потребностей инвесторов

Облегчение работы транснациональных корпораций

Совместное использование бухгалтерских

Предпосылки возникновения МСФО

Глобализация экономик

Обеспечение потребностей инвесторов

Облегчение работы транснациональных корпораций

Совместное использование бухгалтерских

Этапы создания МСФО

Этап 1. В 1973 г. общественные бухгалтерские и

Этапы создания МСФО

Этап 1. В 1973 г. общественные бухгалтерские и

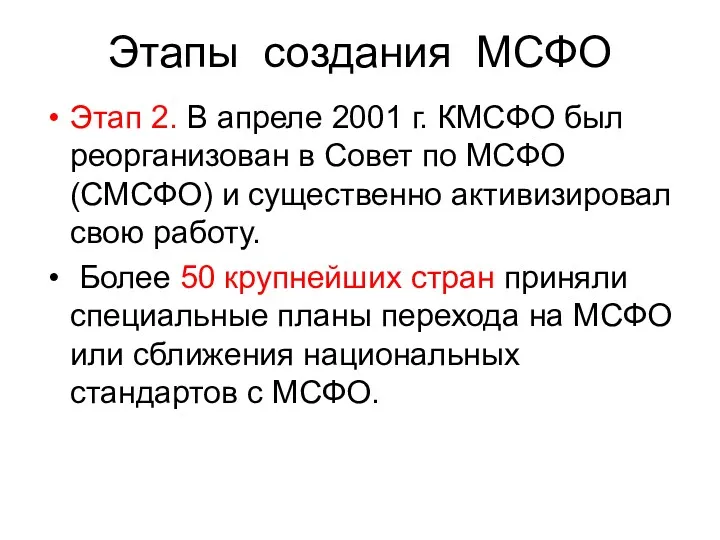

Этапы создания МСФО

Этап 2. В апреле 2001 г. КМСФО был

Этапы создания МСФО

Этап 2. В апреле 2001 г. КМСФО был

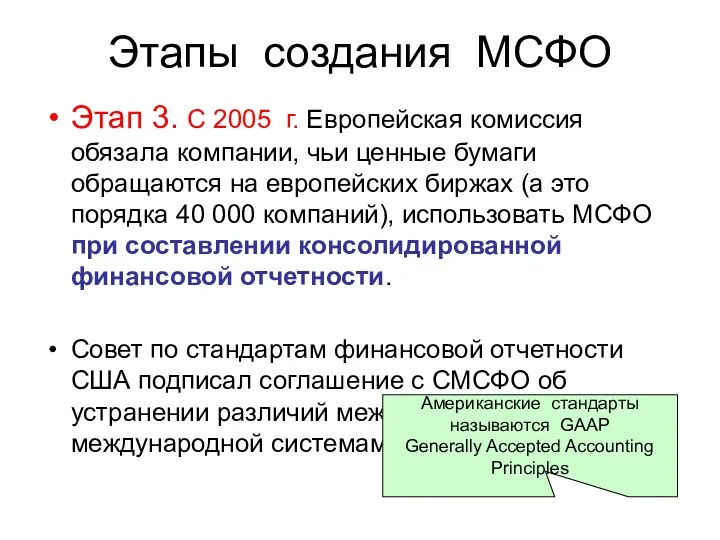

Этапы создания МСФО

Этап 3. С 2005 г. Европейская комиссия обязала

Этапы создания МСФО

Этап 3. С 2005 г. Европейская комиссия обязала

Варианты принятия МСФО

в качестве (взамен)

национальных

Принятие

международных стандартов

на национальном уровне

как

Варианты принятия МСФО

в качестве (взамен)

национальных

Принятие

международных стандартов

на национальном уровне

как

Опыт применения МСФО в РФ

с 01 января 2004 г кредитные

Опыт применения МСФО в РФ

с 01 января 2004 г кредитные

Опыт применения МСФО в РФ

с 2005 года требование российских фондовых

Опыт применения МСФО в РФ

с 2005 года требование российских фондовых

По данным рейтинга RAEX-600» (https://raexpert.ru/rankingtable/top_companies/2017/main

Применение МСФО российскими компаниями

%

http://vestnik.spbu.ru/html15/s05/s05v2/05.pdf

Реалии (де-факто)

По данным рейтинга RAEX-600» (https://raexpert.ru/rankingtable/top_companies/2017/main

Применение МСФО российскими компаниями

%

http://vestnik.spbu.ru/html15/s05/s05v2/05.pdf

Реалии (де-факто)

Итоги (применение МСФО в России)

прямое применение МСФО*

для консолидированной финансовой

Итоги (применение МСФО в России)

прямое применение МСФО*

для консолидированной финансовой

Принятие и применение МСФО в мире

http://www.iasb.org/Use+around+the+world/Use+around+the+world.htm

- страны, которые требуют

Принятие и применение МСФО в мире

http://www.iasb.org/Use+around+the+world/Use+around+the+world.htm

- страны, которые требуют

Получение отчетности, соответствующей требованиям МСФО, возможно двумя способами:

Ведение параллельного учета

Получение отчетности, соответствующей требованиям МСФО, возможно двумя способами:

Ведение параллельного учета

Трансформация

это преобразование (перевод) отчетности, составленной по одним, исходным учетным стандартам

Трансформация

это преобразование (перевод) отчетности, составленной по одним, исходным учетным стандартам

Трансформация или параллельный учет?

Параллельный учет

Трансформация

разовая процедура, которая проводится по состоянию на

Трансформация или параллельный учет?

Параллельный учет

Трансформация

разовая процедура, которая проводится по состоянию на

Параллельный учет

трансформация

Трансформация обходится значительно дешевле, чем постановка параллельного учета, (трансформация проводится

Параллельный учет

трансформация

Трансформация обходится значительно дешевле, чем постановка параллельного учета, (трансформация проводится

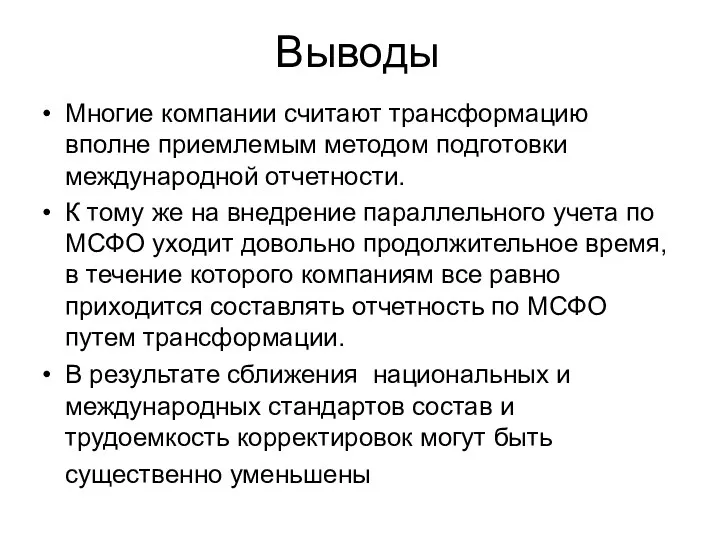

Выводы

Многие компании считают трансформацию вполне приемлемым методом подготовки международной отчетности.

К

Выводы

Многие компании считают трансформацию вполне приемлемым методом подготовки международной отчетности.

К

независимая, некоммерческая организация частного сектора, работающая в интересах общества

создан в

независимая, некоммерческая организация частного сектора, работающая в интересах общества

создан в

разработка в общественных интересах единого комплекта высококачественных, доступных для понимания

разработка в общественных интересах единого комплекта высококачественных, доступных для понимания

П О П Е Ч И Т Е Л И Фонда

П О П Е Ч И Т Е Л И Фонда

Концепция подготовки и представления финансовой отчетности

Стандарты (МСФО)

IAS (1- 41) +

Концепция подготовки и представления финансовой отчетности

Стандарты (МСФО)

IAS (1- 41) +

Концепция подготовки и представления финансовой отчетности

Стандарты (МСФО)

IAS (1- 41) +

Концепция подготовки и представления финансовой отчетности

Стандарты (МСФО)

IAS (1- 41) +

Концепция подготовки и представления финансовой отчетности

Стандарты (МСФО)

IAS (1- 41) +

Концепция подготовки и представления финансовой отчетности

Стандарты (МСФО)

IAS (1- 41) +

собственно стандарт (осн. текст)

Приложения к стандарту, являющиеся неотъемлемой частью стандарта (Appendix)

Приложения

собственно стандарт (осн. текст)

Приложения к стандарту, являющиеся неотъемлемой частью стандарта (Appendix)

Приложения

Структура стандарта МСФО

Структура стандарта МСФО

Иерархия МСФО

стандарты, включая все приложения, являющиеся частью стандарта,

разъяснения стандартов,

приложения к стандартам,

Иерархия МСФО

стандарты, включая все приложения, являющиеся частью стандарта,

разъяснения стандартов,

приложения к стандартам,

МСФО

полная версия

full IFRSs

МСФО - IFRSs

МСФО

для МСП

IFRS for

МСФО

полная версия

full IFRSs

МСФО - IFRSs

МСФО

для МСП

IFRS for

9 июля 2009 IASB опубликовал IFRS for SMEs

(итог 5-летней работы)

Отдельный

9 июля 2009 IASB опубликовал IFRS for SMEs

(итог 5-летней работы)

Отдельный

МСФО

полная версия

full IFRSs

МСФО - IFRSs

МСФО

для МСП

IFRS for

МСФО

полная версия

full IFRSs

МСФО - IFRSs

МСФО

для МСП

IFRS for

МСФО IFRSs (full IFRSs + IFRS for SMEs ) – коммерческий

МСФО IFRSs (full IFRSs + IFRS for SMEs ) – коммерческий

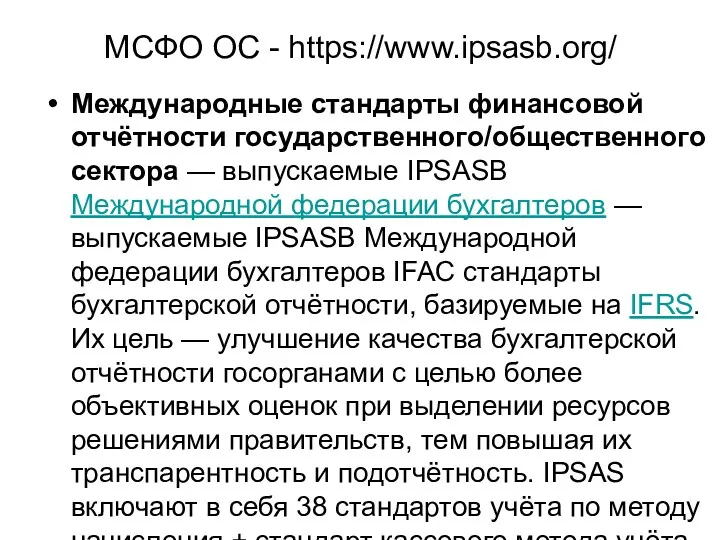

МСФО ОС - https://www.ipsasb.org/

Международные стандарты финансовой отчётности государственного/общественного сектора — выпускаемые IPSASB

МСФО ОС - https://www.ipsasb.org/

Международные стандарты финансовой отчётности государственного/общественного сектора — выпускаемые IPSASB

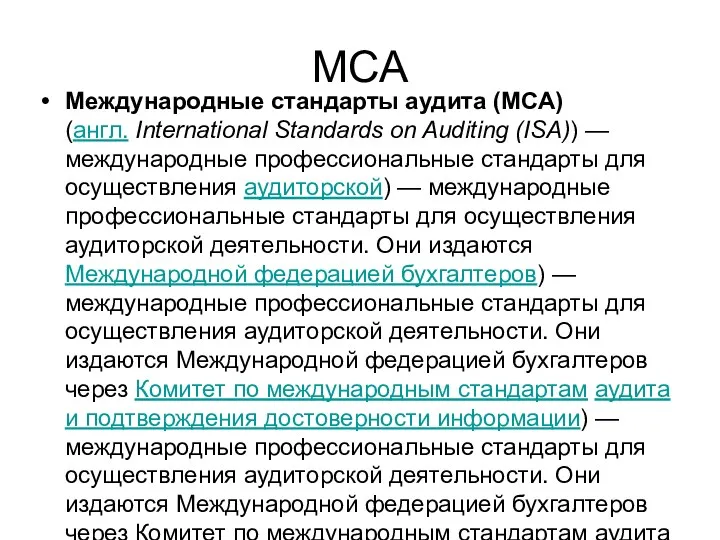

МСА

Международные стандарты аудита (МСА) (англ. International Standards on Auditing (ISA)) — международные профессиональные

МСА

Международные стандарты аудита (МСА) (англ. International Standards on Auditing (ISA)) — международные профессиональные

Терминология

Унификация - исключение альтернативных методов учета хозяйственных операций, событий и обстоятельств.

Терминология

Унификация - исключение альтернативных методов учета хозяйственных операций, событий и обстоятельств.

МСФО носят рекомендательный или обязательный характер?

МСФО это стандарты учета или отчетности?

МСФО

МСФО носят рекомендательный или обязательный характер?

МСФО это стандарты учета или отчетности?

МСФО

Какие требования к учету предъявляются в МСФО?

Есть ли План счет и

Какие требования к учету предъявляются в МСФО?

Есть ли План счет и

…

Вопросы

…

Вопросы

Взаимодействие с преподавателем

Система Блэкборд:

слайды лекций

задания для практики,

методические указания по

Взаимодействие с преподавателем

Система Блэкборд:

слайды лекций

задания для практики,

методические указания по

Бумажные и кредитные деньги

Бумажные и кредитные деньги Учет обязательств

Учет обязательств ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок

ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок Банковские услуги для молодёжи

Банковские услуги для молодёжи Программа льготного кредитования субъектов малого и среднего предпринимательства

Программа льготного кредитования субъектов малого и среднего предпринимательства Инструментарий и методы поддержки малого бизнеса

Инструментарий и методы поддержки малого бизнеса Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Пример заполнения реестра сведений, необходимых для назначения и выплаты ежемесячного пособия по уходу за ребенком

Пример заполнения реестра сведений, необходимых для назначения и выплаты ежемесячного пособия по уходу за ребенком Денежный рынок и денежно-кредитная политика. (Тема 12)

Денежный рынок и денежно-кредитная политика. (Тема 12) Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті

Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством

Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством Бюджет для граждан Валдайского муниципального района

Бюджет для граждан Валдайского муниципального района Развитие Москвы как Международного финансового центра

Развитие Москвы как Международного финансового центра Учет кассовых операций. Лекция

Учет кассовых операций. Лекция Налоговая проверка в 2017 году. Причины, последствия и итоги

Налоговая проверка в 2017 году. Причины, последствия и итоги Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности

Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Ценовая политика, как объект финансового менеджмента

Ценовая политика, как объект финансового менеджмента Расчёт с бюджетом по налогам

Расчёт с бюджетом по налогам Финансовое администрирование в организациях сферы гостеприимства и общественного питания

Финансовое администрирование в организациях сферы гостеприимства и общественного питания Семейный бюджет. Бюджет школьника

Семейный бюджет. Бюджет школьника Банки. Банковская система

Банки. Банковская система Краудсорсинг. Виды краудсорсинга

Краудсорсинг. Виды краудсорсинга Государственный бюджетный контроль. Цели, задачи и меры, применяемые при нарушении бюджетного законодательства

Государственный бюджетный контроль. Цели, задачи и меры, применяемые при нарушении бюджетного законодательства Қаржы нарығы және оның құралдары

Қаржы нарығы және оның құралдары Кәсіпкерлік тәуекелділікті талдау

Кәсіпкерлік тәуекелділікті талдау Учет финансовых результатов

Учет финансовых результатов Правоотношения по обеспечению пособиями, социальными компенсациями и льготами

Правоотношения по обеспечению пособиями, социальными компенсациями и льготами