Теории кредита: натуралистическая и капиталотворческая теории кредита. История развития и становления кредитных отношений в РК презентация

- Теории кредита: натуралистическая и капиталотворческая теории кредита. История развития и становления кредитных отношений в РК

Содержание

- 2. В теории буржуазной экономической мысли по вопросу о сущности и роли кредита выделяются две теории: натуралистическая

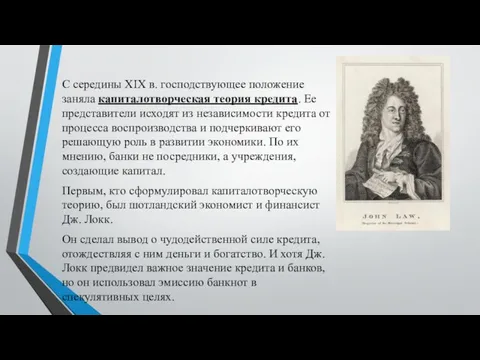

- 3. С середины XIX в. господствующее положение заняла капиталотворческая теория кредита. Ее представители исходят из независимости кредита

- 4. Идеи Дж. Локка по мере эволюции кредитной системы, акционерных банков и чекового обращения были развиты английским

- 5. В начале XX в. в связи с новой ролью банков возросла популярность капиталотворческой теории кредита. В

- 6. История развития и становления кредитных отношений в Республике Казахстан Различают два понятия кредитной системы: - совокупность

- 7. В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, государственным, международным кредитом. Всем этим видам кредита

- 8. В Казахстане в настоящее время идет построение трехуровневой кредитной системы, которая включает в себя следующие структурные

- 9. Коммерческие банки - это основной сегмент кредитной системы. Через банки осуществляется мобилизация и аккумуляция временно свободных

- 10. Раннее становление кредитных отношений С обретением в 1991 году государственной независимости в Казахстане начался процесс широкого

- 11. 1 этап - 1991-1993гг. В это время проводятся первые преобразования, связанные с предоставлением возможности для предприятий

- 13. Скачать презентацию

В теории буржуазной экономической мысли по вопросу о сущности и роли

В теории буржуазной экономической мысли по вопросу о сущности и роли

С середины XIX в. господствующее положение заняла капиталотворческая теория кредита. Ее представители исходят

С середины XIX в. господствующее положение заняла капиталотворческая теория кредита. Ее представители исходят

Идеи Дж. Локка по мере эволюции кредитной системы, акционерных банков и

Идеи Дж. Локка по мере эволюции кредитной системы, акционерных банков и

В начале XX в. в связи с новой ролью банков возросла

В начале XX в. в связи с новой ролью банков возросла

История развития и становления кредитных отношений в Республике Казахстан

Различают два понятия

История развития и становления кредитных отношений в Республике Казахстан

Различают два понятия

В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, государственным, международным

В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, государственным, международным

В Казахстане в настоящее время идет построение трехуровневой кредитной системы, которая

В Казахстане в настоящее время идет построение трехуровневой кредитной системы, которая

Коммерческие банки - это основной сегмент кредитной системы. Через банки осуществляется

Коммерческие банки - это основной сегмент кредитной системы. Через банки осуществляется

Раннее становление кредитных отношений

С обретением в 1991 году государственной независимости в

Раннее становление кредитных отношений

С обретением в 1991 году государственной независимости в

1 этап - 1991-1993гг. В это время проводятся первые преобразования, связанные

1 этап - 1991-1993гг. В это время проводятся первые преобразования, связанные

Моніторинг та оцінка бюджетних програм

Моніторинг та оцінка бюджетних програм Деньги в системе. Распределение денег

Деньги в системе. Распределение денег Формирование финансовых бюджетов в системе корпоративного финансового планирования

Формирование финансовых бюджетов в системе корпоративного финансового планирования Capital Budgeting and Estimating Cash Flows

Capital Budgeting and Estimating Cash Flows Финансы, сущность и функции

Финансы, сущность и функции National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Need money to grow your business

Need money to grow your business Методика расчета и уплаты налогов. Страховые взносы во внебюджетные фонды

Методика расчета и уплаты налогов. Страховые взносы во внебюджетные фонды Ипотечные продукты Банка ГПБ (АО)

Ипотечные продукты Банка ГПБ (АО) Особенности оценки эффективности отдельных типов проектов

Особенности оценки эффективности отдельных типов проектов Обязательное пенсионное страхование ОАО НПФ РГС

Обязательное пенсионное страхование ОАО НПФ РГС Налоги

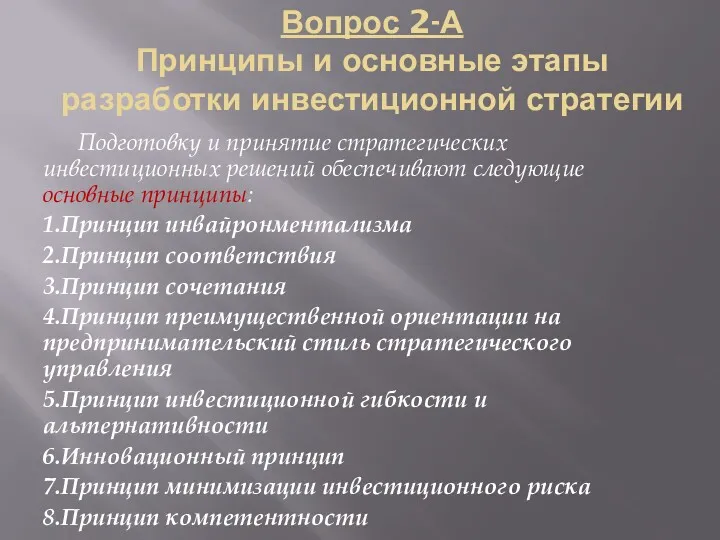

Налоги Вопрос 2-А. Принципы и основные этапы разработки инвестиционной стратегии

Вопрос 2-А. Принципы и основные этапы разработки инвестиционной стратегии Медицинское страхование

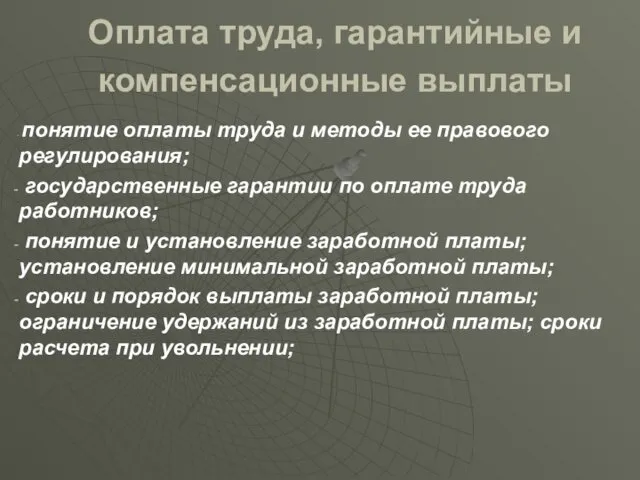

Медицинское страхование Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Налог на имущество организаций

Налог на имущество организаций Анализ финансового состояния организации и прогнозирование ее банкротства (лекция 5)

Анализ финансового состояния организации и прогнозирование ее банкротства (лекция 5) Эффект финансового рычага

Эффект финансового рычага Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі

Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі Грант Агростартап регионального проекта Республики Саха (Якутия)

Грант Агростартап регионального проекта Республики Саха (Якутия) Банковская статистика

Банковская статистика Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер

Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер Система премирования фронтального персонала

Система премирования фронтального персонала Памятка для клиентов ВСП

Памятка для клиентов ВСП Рынок облигаций

Рынок облигаций Gestión Fiscal

Gestión Fiscal