- Инвестициялық жобалардың қаржылық механизмі және жобалық қаржыландыру

Содержание

- 2. Қарастырылатын сұрақтар: Инвестициялық жобаларды қаржыландыру көздері Жобалық қаржыландырудың негізі

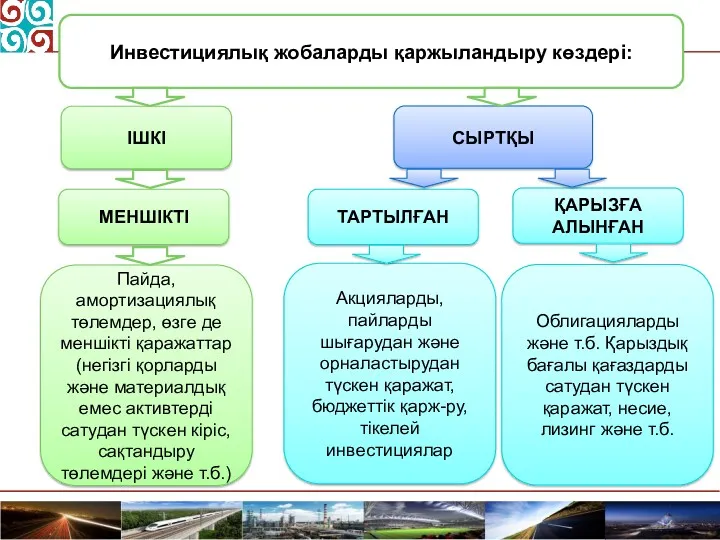

- 3. ІШКІ Инвестициялық жобаларды қаржыландыру көздері: СЫРТҚЫ ТАРТЫЛҒАН ҚАРЫЗҒА АЛЫНҒАН МЕНШІКТІ Пайда, амортизациялық төлемдер, өзге де меншікті

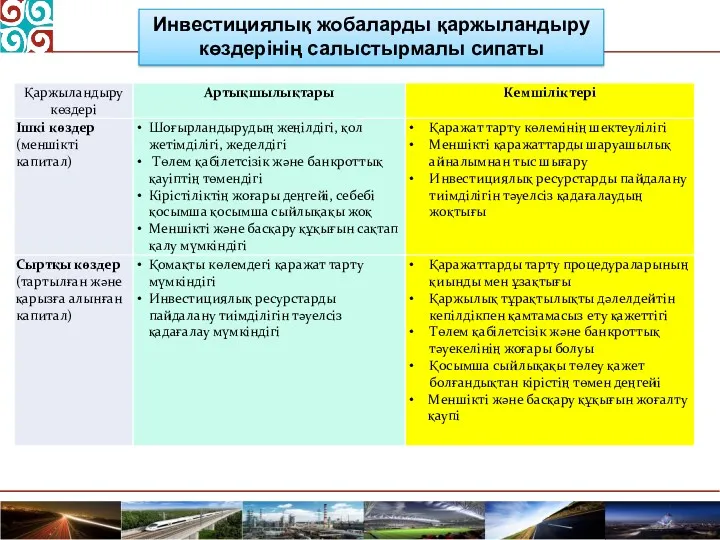

- 4. Инвестициялық жобаларды қаржыландыру көздерінің салыстырмалы сипаты

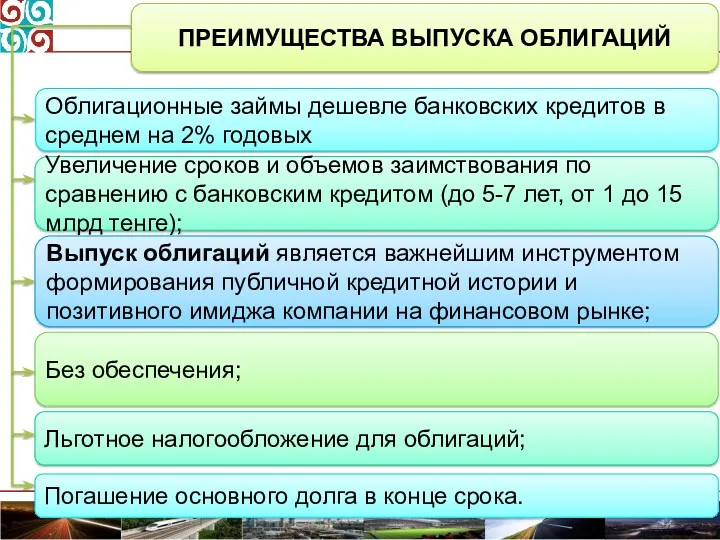

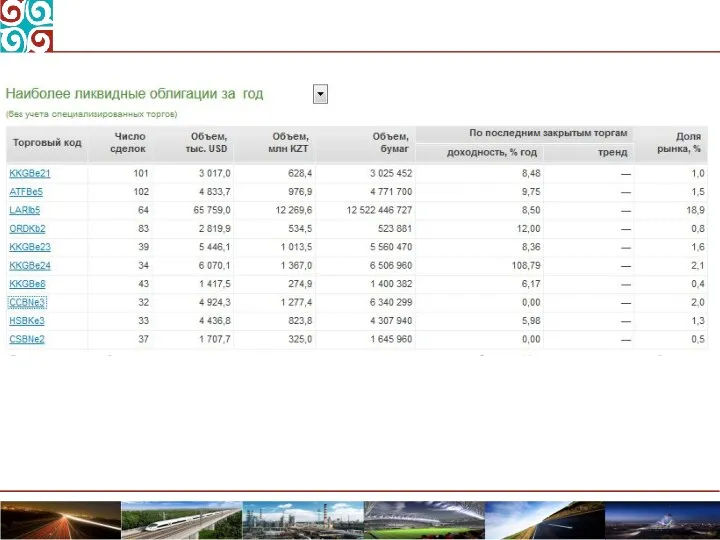

- 5. ПРЕИМУЩЕСТВА ВЫПУСКА ОБЛИГАЦИЙ Облигационные займы дешевле банковских кредитов в среднем на 2% годовых Увеличение сроков и

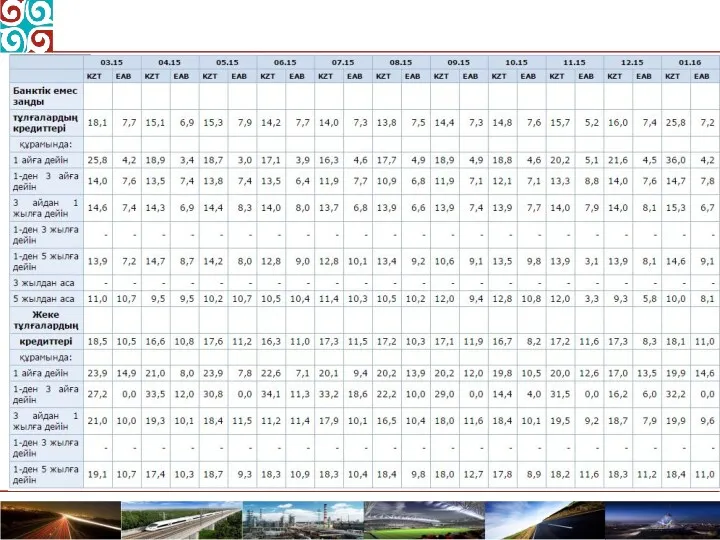

- 9. Структура источников финансирования инвестиций в основной капитал за 2008-2011 гг.

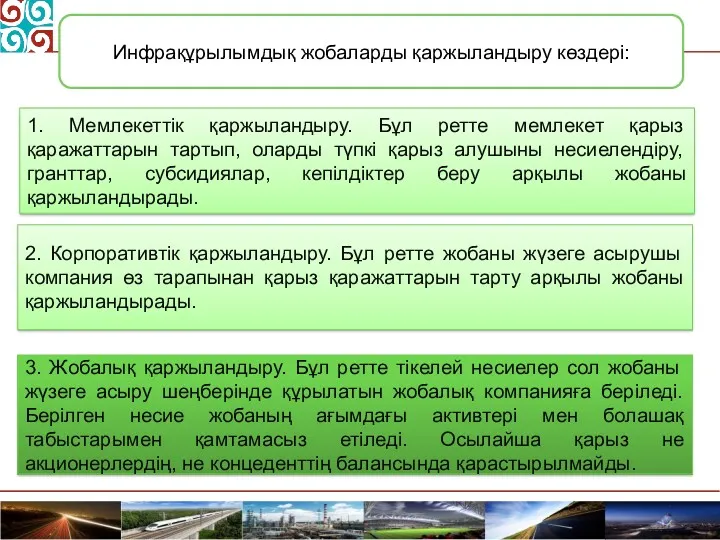

- 10. Инфрақұрылымдық жобаларды қаржыландыру көздері: 1. Мемлекеттік қаржыландыру. Бұл ретте мемлекет қарыз қаражаттарын тартып, оларды түпкі қарыз

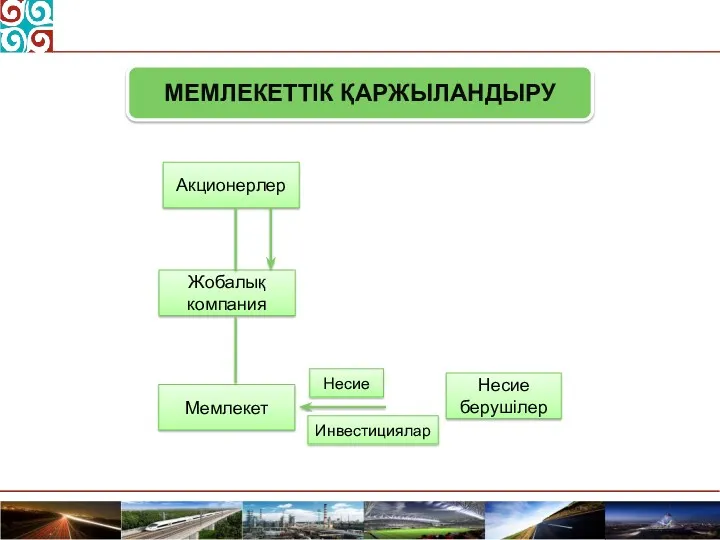

- 11. МЕМЛЕКЕТТІК ҚАРЖЫЛАНДЫРУ

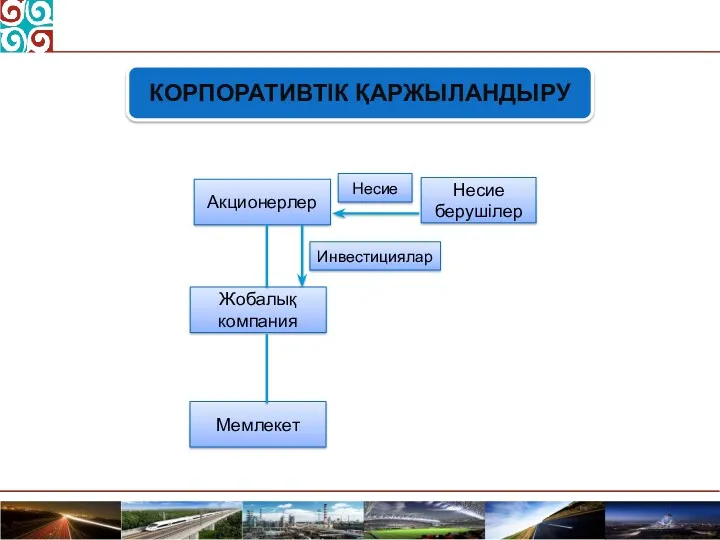

- 12. КОРПОРАТИВТІК ҚАРЖЫЛАНДЫРУ

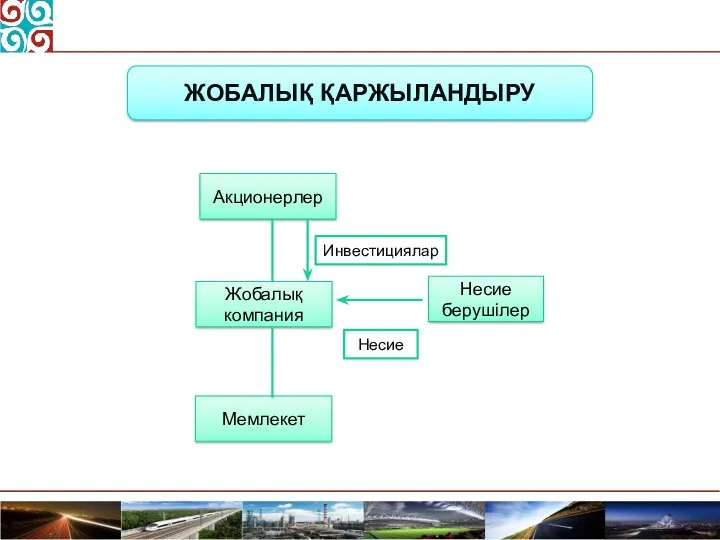

- 13. ЖОБАЛЫҚ ҚАРЖЫЛАНДЫРУ

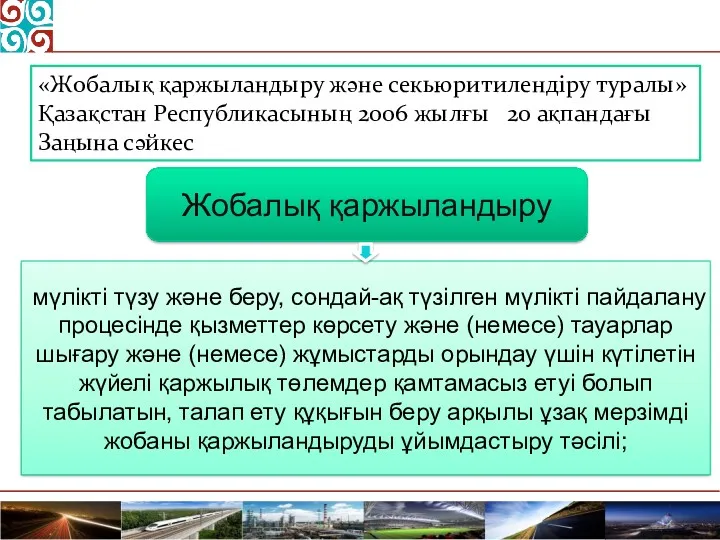

- 14. Жобалық қаржыландыру мүлікті түзу және беру, сондай-ақ түзілген мүлікті пайдалану процесінде қызметтер көрсету және (немесе) тауарлар

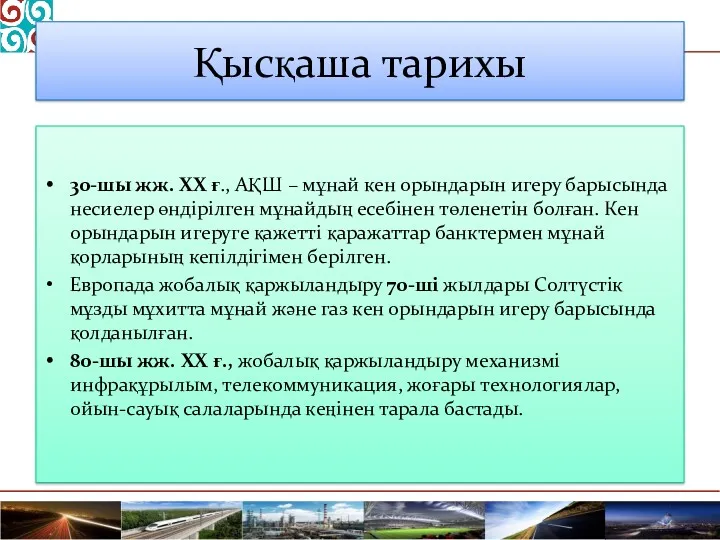

- 15. Қысқаша тарихы 30-шы жж. XX ғ., АҚШ – мұнай кен орындарын игеру барысында несиелер өндірілген мұнайдың

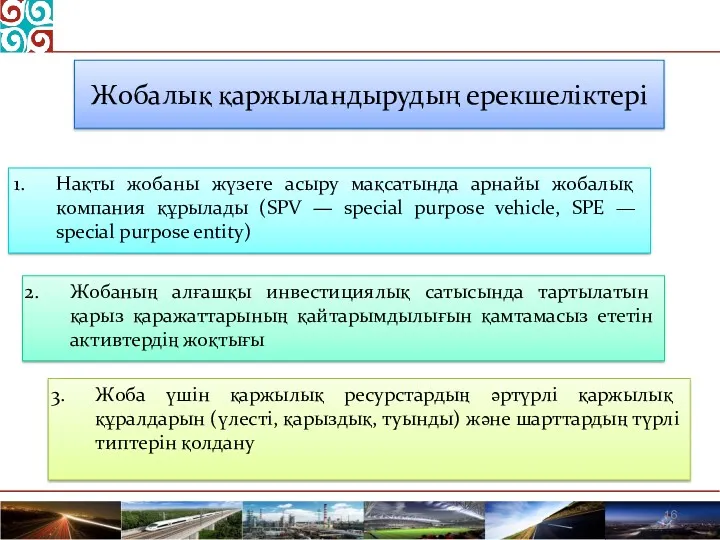

- 16. Жобалық қаржыландырудың ерекшеліктері Нақты жобаны жүзеге асыру мақсатында арнайы жобалық компания құрылады (SPV — special purpose

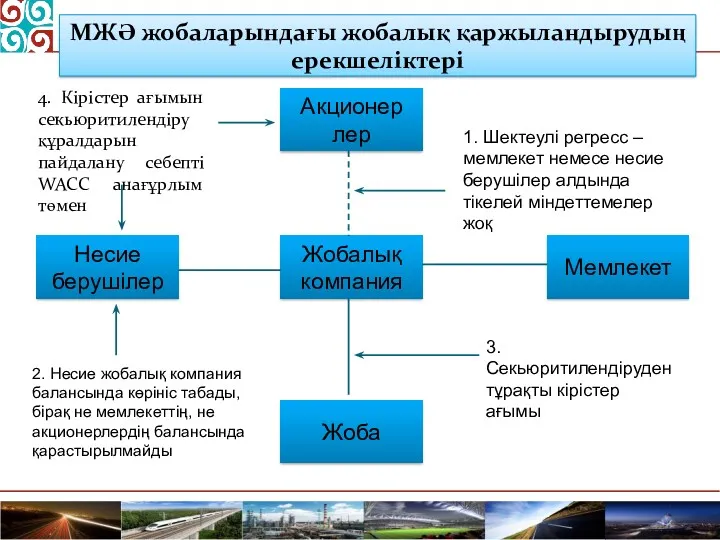

- 17. МЖӘ жобаларындағы жобалық қаржыландырудың ерекшеліктері Жобалық компания Несие берушілер Мемлекет Жоба Акционер лер 4. Кірістер ағымын

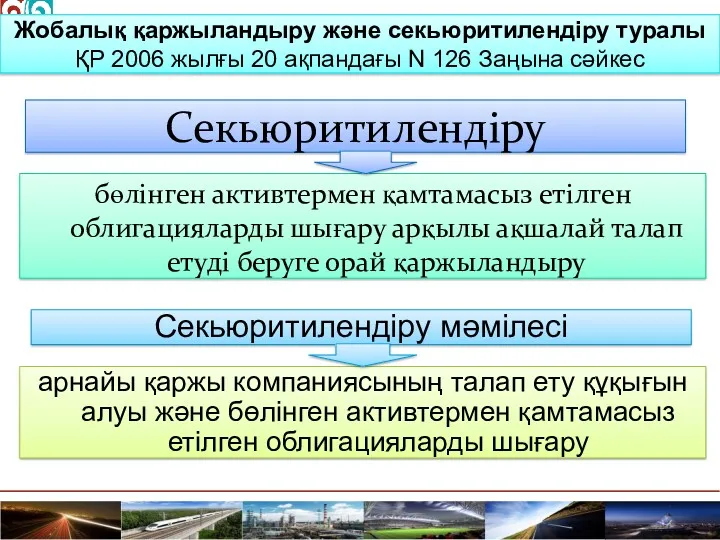

- 18. Секьюритилендіру бөлінген активтермен қамтамасыз етілген облигацияларды шығару арқылы ақшалай талап етуді беруге орай қаржыландыру Жобалық қаржыландыру

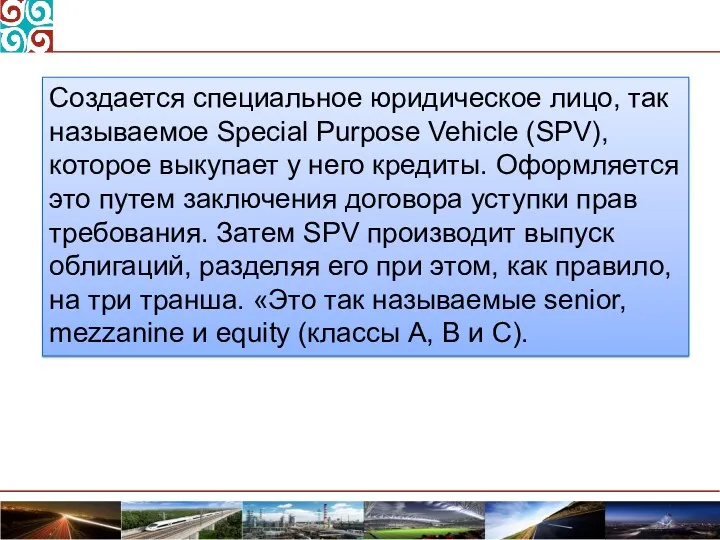

- 20. Создается специальное юридическое лицо, так называемое Special Purpose Vehicle (SPV), которое выкупает у него кредиты. Оформляется

- 22. Скачать презентацию

Қарастырылатын сұрақтар:

Инвестициялық жобаларды қаржыландыру көздері

Жобалық қаржыландырудың негізі

Қарастырылатын сұрақтар:

Инвестициялық жобаларды қаржыландыру көздері

Жобалық қаржыландырудың негізі

ІШКІ

Инвестициялық жобаларды қаржыландыру көздері:

СЫРТҚЫ

ТАРТЫЛҒАН

ҚАРЫЗҒА АЛЫНҒАН

МЕНШІКТІ

Пайда, амортизациялық төлемдер, өзге де меншікті қаражаттар

ІШКІ

Инвестициялық жобаларды қаржыландыру көздері:

СЫРТҚЫ

ТАРТЫЛҒАН

ҚАРЫЗҒА АЛЫНҒАН

МЕНШІКТІ

Пайда, амортизациялық төлемдер, өзге де меншікті қаражаттар

Инвестициялық жобаларды қаржыландыру көздерінің салыстырмалы сипаты

Инвестициялық жобаларды қаржыландыру көздерінің салыстырмалы сипаты

ПРЕИМУЩЕСТВА ВЫПУСКА ОБЛИГАЦИЙ

Облигационные займы дешевле банковских кредитов в среднем на 2%

ПРЕИМУЩЕСТВА ВЫПУСКА ОБЛИГАЦИЙ

Облигационные займы дешевле банковских кредитов в среднем на 2%

Структура источников финансирования инвестиций в основной капитал за 2008-2011 гг.

Структура источников финансирования инвестиций в основной капитал за 2008-2011 гг.

Инфрақұрылымдық жобаларды қаржыландыру көздері:

1. Мемлекеттік қаржыландыру. Бұл ретте мемлекет қарыз қаражаттарын

Инфрақұрылымдық жобаларды қаржыландыру көздері:

1. Мемлекеттік қаржыландыру. Бұл ретте мемлекет қарыз қаражаттарын

МЕМЛЕКЕТТІК ҚАРЖЫЛАНДЫРУ

МЕМЛЕКЕТТІК ҚАРЖЫЛАНДЫРУ

КОРПОРАТИВТІК ҚАРЖЫЛАНДЫРУ

КОРПОРАТИВТІК ҚАРЖЫЛАНДЫРУ

ЖОБАЛЫҚ ҚАРЖЫЛАНДЫРУ

ЖОБАЛЫҚ ҚАРЖЫЛАНДЫРУ

Жобалық қаржыландыру

мүлікті түзу және беру, сондай-ақ түзілген мүлікті пайдалану процесінде

Жобалық қаржыландыру

мүлікті түзу және беру, сондай-ақ түзілген мүлікті пайдалану процесінде

Қысқаша тарихы

30-шы жж. XX ғ., АҚШ – мұнай кен орындарын игеру

Қысқаша тарихы

30-шы жж. XX ғ., АҚШ – мұнай кен орындарын игеру

Жобалық қаржыландырудың ерекшеліктері

Нақты жобаны жүзеге асыру мақсатында арнайы жобалық компания құрылады

Жобалық қаржыландырудың ерекшеліктері

Нақты жобаны жүзеге асыру мақсатында арнайы жобалық компания құрылады

МЖӘ жобаларындағы жобалық қаржыландырудың ерекшеліктері

Жобалық компания

Несие берушілер

Мемлекет

Жоба

Акционер лер

4.

МЖӘ жобаларындағы жобалық қаржыландырудың ерекшеліктері

Жобалық компания

Несие берушілер

Мемлекет

Жоба

Акционер лер

4.

Секьюритилендіру

бөлінген активтермен қамтамасыз етілген облигацияларды шығару арқылы ақшалай талап етуді

Секьюритилендіру

бөлінген активтермен қамтамасыз етілген облигацияларды шығару арқылы ақшалай талап етуді

Создается специальное юридическое лицо, так называемое Special Purpose Vehicle (SPV), которое

Создается специальное юридическое лицо, так называемое Special Purpose Vehicle (SPV), которое

Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Государственные внебюджетные фонды

Государственные внебюджетные фонды Бюджет организации и его проблемы

Бюджет организации и его проблемы Larry Williams in Moscow

Larry Williams in Moscow Современный государственный бюджет РФ, проблемы формирования и исполнения

Современный государственный бюджет РФ, проблемы формирования и исполнения Сопроводительные документы

Сопроводительные документы Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы

Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы Финансовый контроль в зарубежных странах. (Лекция 4)

Финансовый контроль в зарубежных странах. (Лекция 4) Налоги. Кодификатор

Налоги. Кодификатор Виды облигаций и их оценка

Виды облигаций и их оценка Кредитная система: понятие, сущность, функции

Кредитная система: понятие, сущность, функции “Евразия” Сақтандыру компаниясы

“Евразия” Сақтандыру компаниясы Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

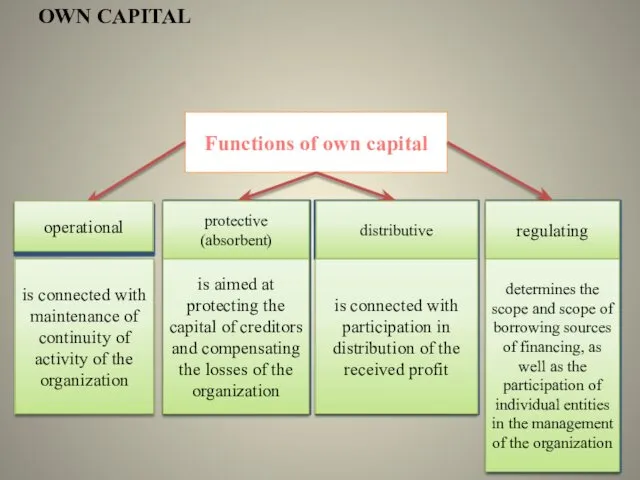

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Functions of own capital

Functions of own capital Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов

Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Money loves to be counted…

Money loves to be counted… Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Механизмы реабилитации клиентов банков

Механизмы реабилитации клиентов банков Финансовый менеджмент

Финансовый менеджмент Инициативное бюджетирование

Инициативное бюджетирование Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета