- Концепция финансовой отчетности в России и в международной практике

Содержание

- 2. Тема 1. Концепция бухгалтерской (финансовой) отчетности в России и международной практике ПЛАН Понятие бухгалтерской (финансовой) отчетности,

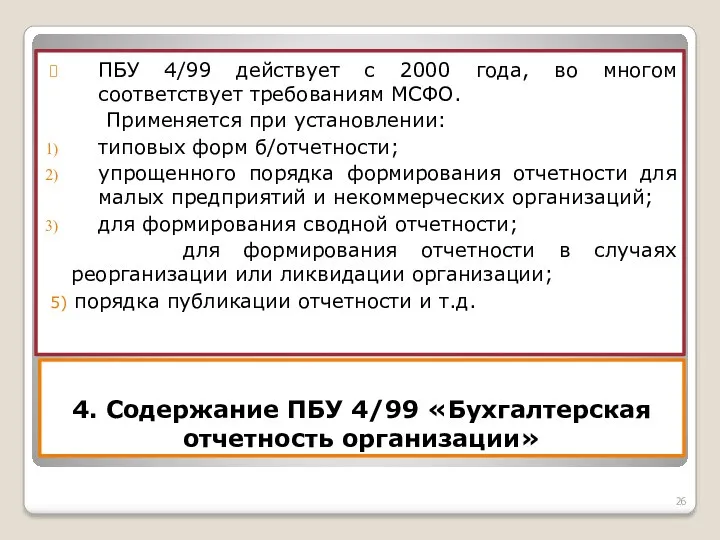

- 3. 4. Содержание ПБУ 4/99 «Бухгалтерская отчетность организации» (Приказ Минфина РФ от 06.07.99 N 43н). 5.Роль аудита

- 4. 1. Понятие бухгалтерской (финансовой) отчетности, ее целевая направленность В ФЗ «О бухгалтерском учете», в ПБУ 4/99

- 5. Бухгалтерская (финансовая) отчетность – единая система показателей об имущественном и финансовом положении организации и о результатах

- 6. В настоящее время Минфин только рекомендует при разработке форм б/отчетности исходить из образцов форм (Приказ №66н)

- 7. Пользователи б/отчетности ВНУТРЕННИЕ ВНЕШНИЕ Совет директоров администрация служащие и др. инвесторы поставщики налоговые органы кредиторы аудиторские

- 8. Виды бухгалтерской отчетности бухгалтерская налоговая статистическая Рис. 2. Виды б/отчетности

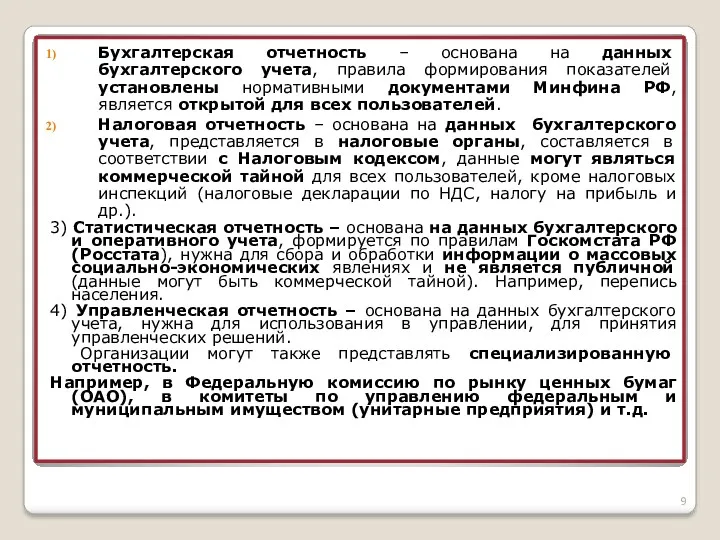

- 9. Бухгалтерская отчетность – основана на данных бухгалтерского учета, правила формирования показателей установлены нормативными документами Минфина РФ,

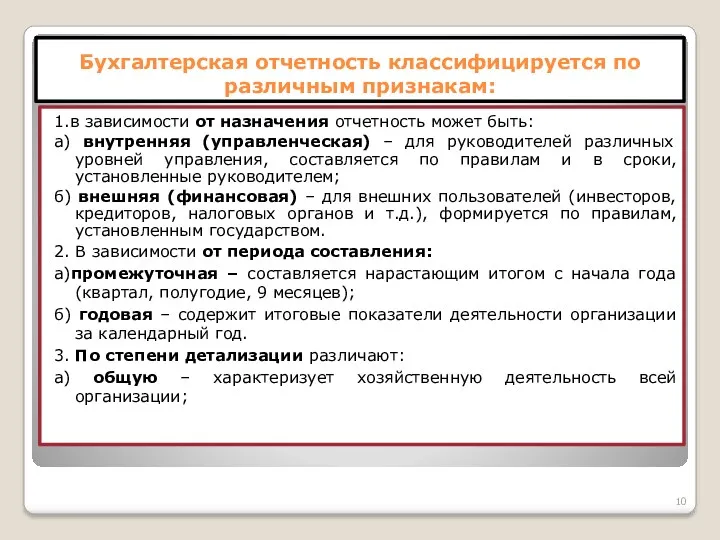

- 10. Бухгалтерская отчетность классифицируется по различным признакам: 1.в зависимости от назначения отчетность может быть: а) внутренняя (управленческая)

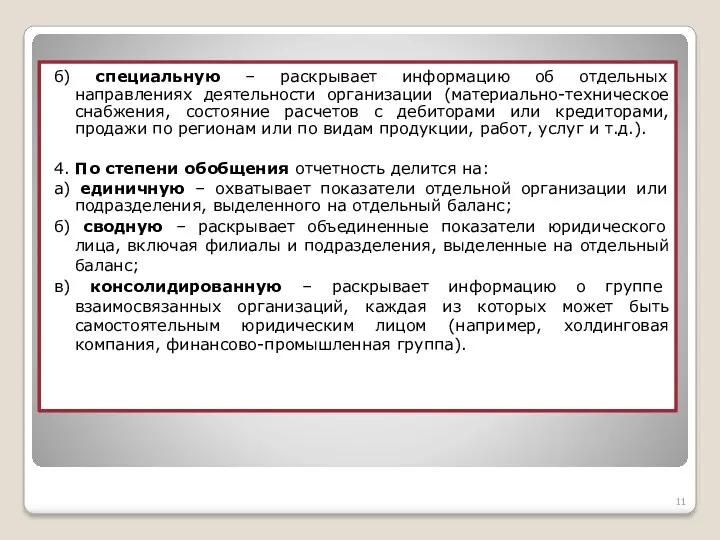

- 11. б) специальную – раскрывает информацию об отдельных направлениях деятельности организации (материально-техническое снабжения, состояние расчетов с дебиторами

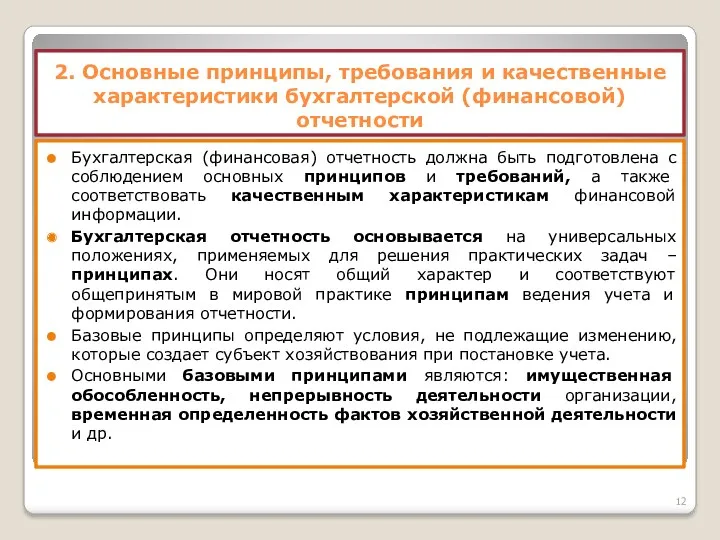

- 12. 2. Основные принципы, требования и качественные характеристики бухгалтерской (финансовой) отчетности Бухгалтерская (финансовая) отчетность должна быть подготовлена

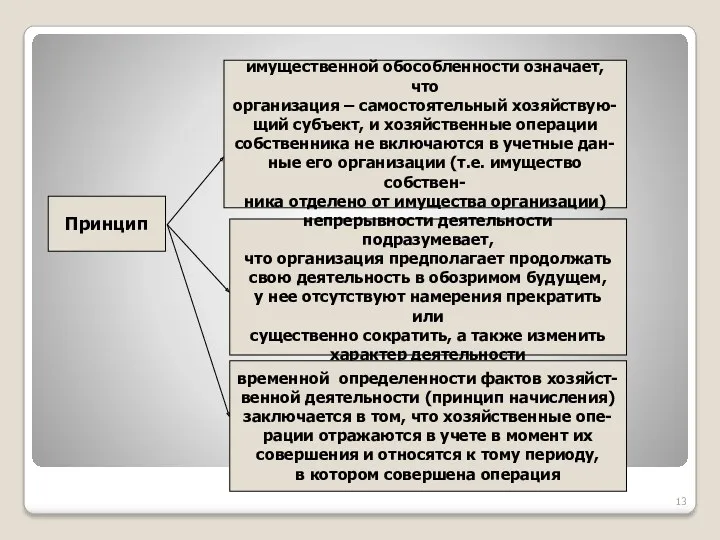

- 13. Принцип имущественной обособленности означает, что организация – самостоятельный хозяйствую- щий субъект, и хозяйственные операции собственника не

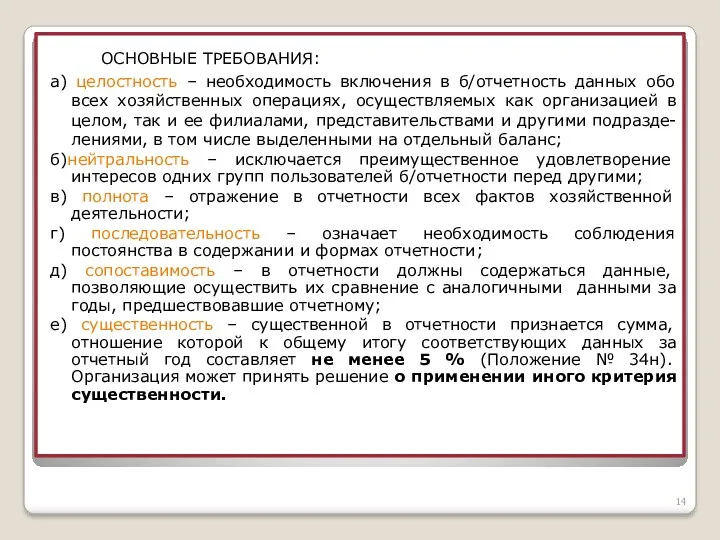

- 14. ОСНОВНЫЕ ТРЕБОВАНИЯ: а) целостность – необходимость включения в б/отчетность данных обо всех хозяйственных операциях, осуществляемых как

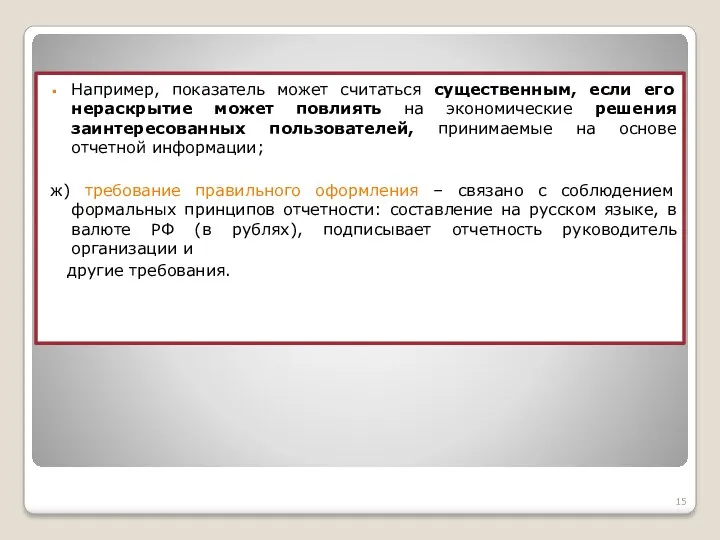

- 15. Например, показатель может считаться существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые

- 16. Качественные характеристики б/отчетности Качественными признаками отчетной информации являются: достоверность уместность Рис.1. Качественные признаки б/отчетности

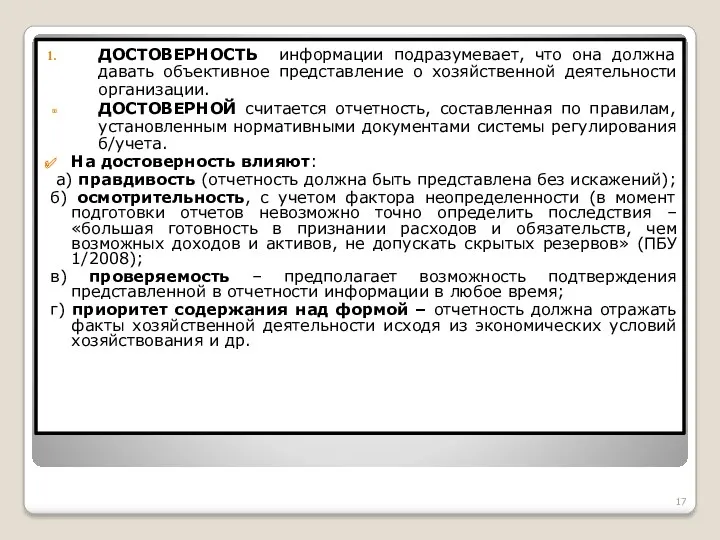

- 17. ДОСТОВЕРНОСТЬ информации подразумевает, что она должна давать объективное представление о хозяйственной деятельности организации. ДОСТОВЕРНОЙ считается отчетность,

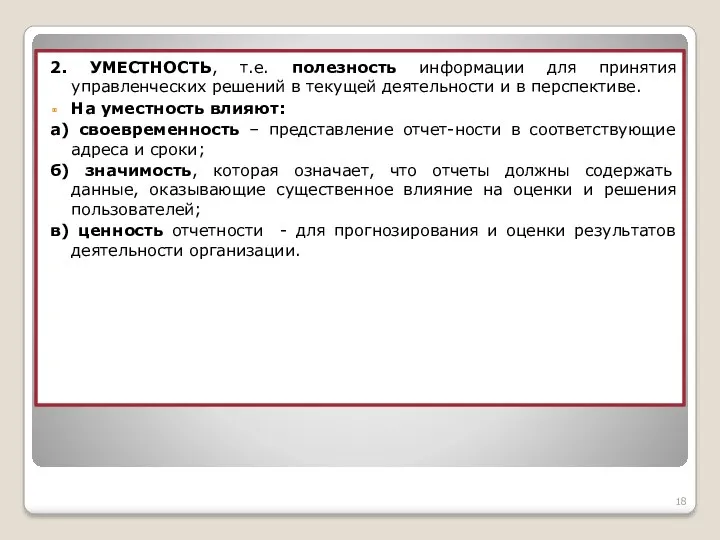

- 18. 2. УМЕСТНОСТЬ, т.е. полезность информации для принятия управленческих решений в текущей деятельности и в перспективе. На

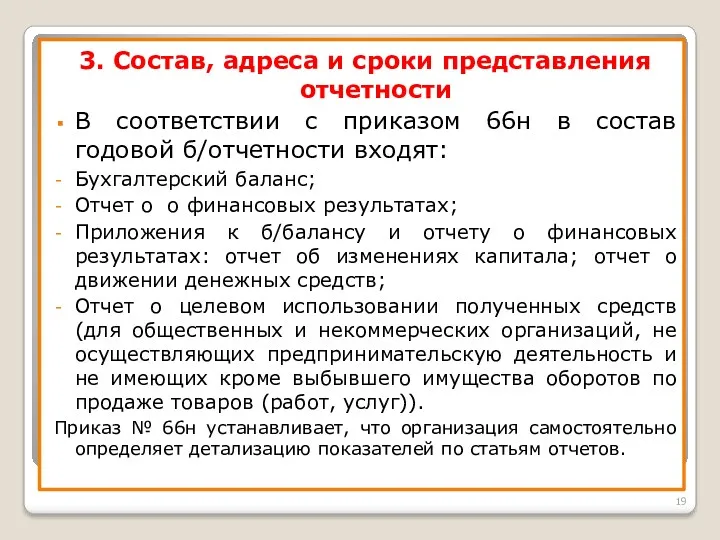

- 19. 3. Состав, адреса и сроки представления отчетности В соответствии с приказом 66н в состав годовой б/отчетности

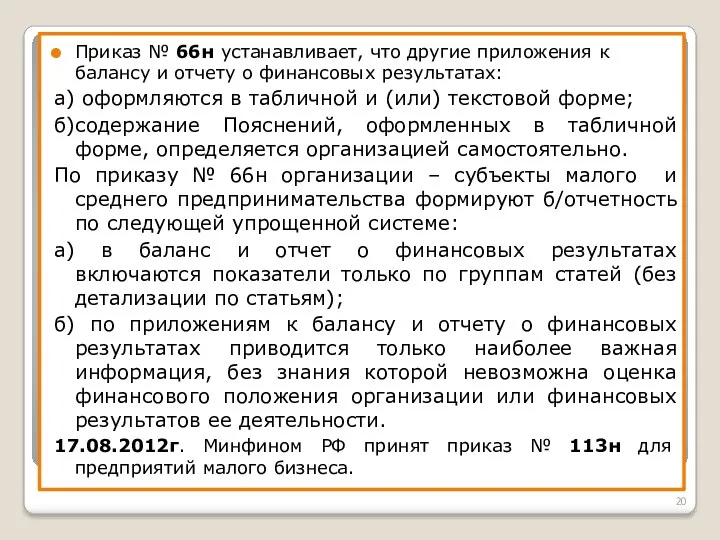

- 20. Приказ № 66н устанавливает, что другие приложения к балансу и отчету о финансовых результатах: а) оформляются

- 21. В соответствии с ФЗ № 402-ФЗ «О бухгалтерском учете» годовая отчетность составляется за отчетный год. Промежуточная

- 22. 3)в случае опубликования отчетности, которая подлежит обязательному аудиту, такая отчетность публикуется вместе с аудиторским заключением; 4)

- 23. 7)датой, на которую составляется отчетность (отчетной датой) является последний календарный день отчетного периода, за исключением случаев

- 24. 10)первым отчетным периодом для промежуточной отчетности является период с даты государственной регистрации по отчетную дату периода,

- 25. Заинтересованным лицам обеспечивается доступ к данному государственному информационному ресурсу, за исключением случаев, когда в интересах сохранения

- 26. 4. Содержание ПБУ 4/99 «Бухгалтерская отчетность организации» ПБУ 4/99 действует с 2000 года, во многом соответствует

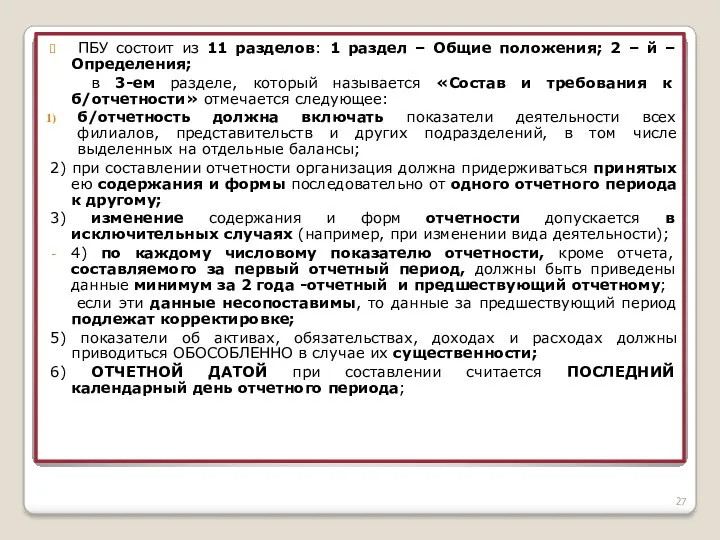

- 27. ПБУ состоит из 11 разделов: 1 раздел – Общие положения; 2 – й – Определения; в

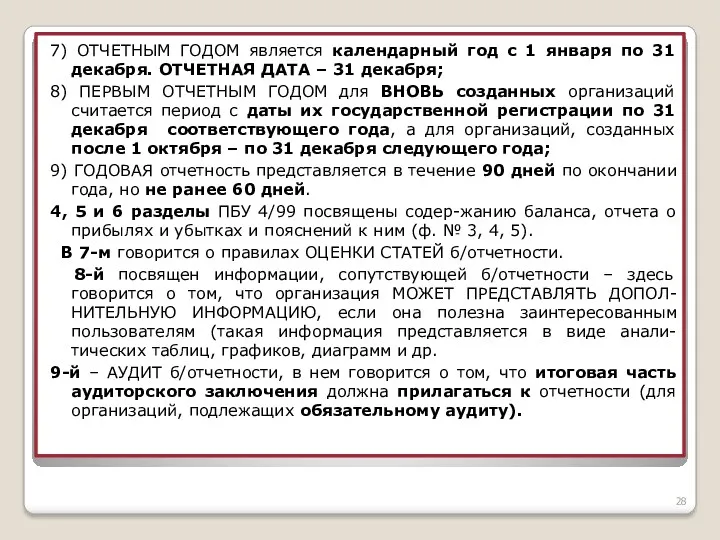

- 28. 7) ОТЧЕТНЫМ ГОДОМ является календарный год с 1 января по 31 декабря. ОТЧЕТНАЯ ДАТА – 31

- 29. 10-й – ПУБЛИЧНОСТЬ ОТЧЕТНОСТИ. В соответствии с требованиями законодательства АКЦИОНЕРНЫЕ ОБЩЕСТВА ОТКРЫТОГО ТИПА, БАНКИ, СТРАХОВЫЕ КОМПАНИИ,

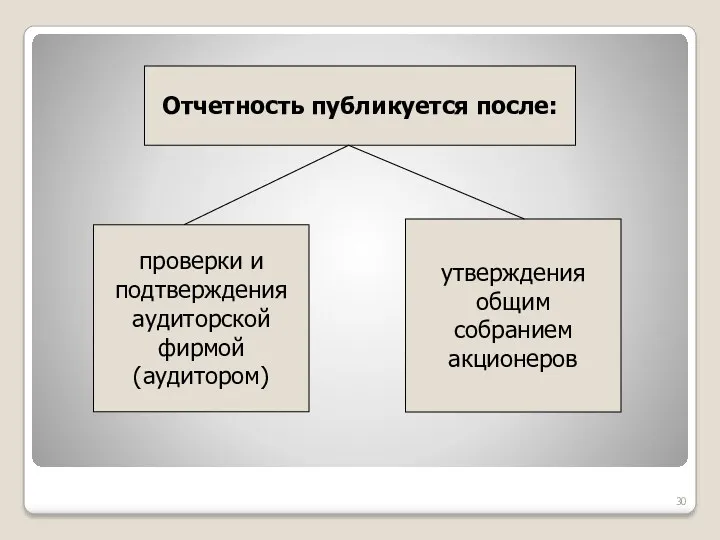

- 30. Отчетность публикуется после: проверки и подтверждения аудиторской фирмой (аудитором) утверждения общим собранием акционеров

- 31. Публикуются б/баланс и отчет о финансовых результатах. По ПБУ 4/99 БАЛАНС может публиковаться в сокращенной форме

- 32. 5. Реформирование российского учета и бухгалтерской отчетности в соответствие с требованиями МСФО Потребность в разработке и

- 33. В настоящее время появилось новое понятие, которое называется КОНВЕРГЕНЦИЕЙ и представляет собой движение Комитета МСФО и

- 34. Она предполагает постепенное совершенствование российских правил учета и отчетности, направленное на формирование финансовой информации высокого качества

- 35. В мировой практике существует 3 основные модели учетных систем: 1)АНГЛО-АМЕРИКАНСКАЯ (Великобритания, Индия, Израиль, Австралия, США и

- 36. 2. КОНТИНЕНТАЛЬНАЯ МОДЕЛЬ (Германия, Франция, Греция, Швеция, Япония). Для модели характерна жесткая регламентация отчетности на государственном

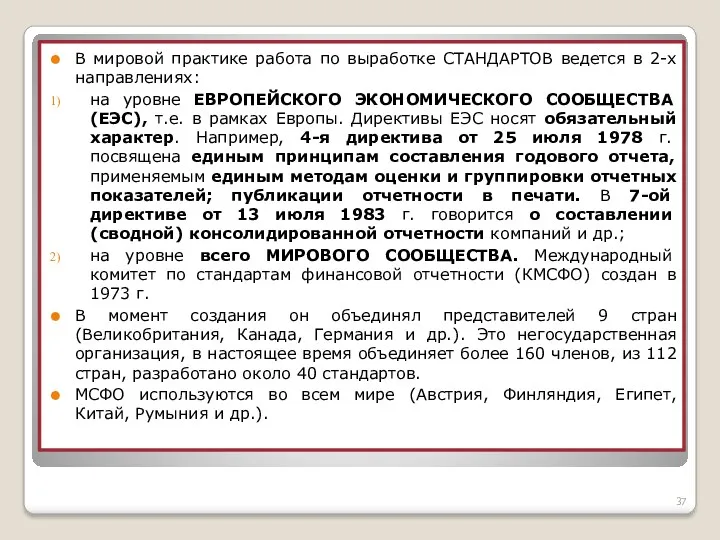

- 37. В мировой практике работа по выработке СТАНДАРТОВ ведется в 2-х направлениях: на уровне ЕВРОПЕЙСКОГО ЭКОНОМИЧЕСКОГО СООБЩЕСТВА

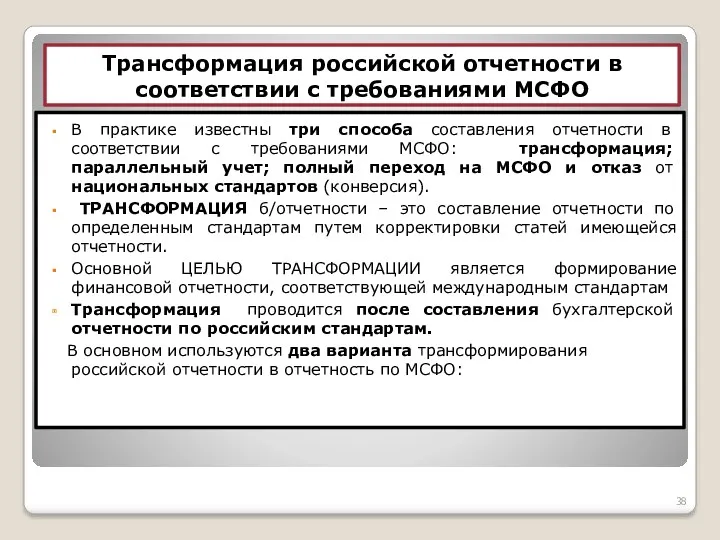

- 38. Трансформация российской отчетности в соответствии с требованиями МСФО В практике известны три способа составления отчетности в

- 39. а) с точки зрения инфляции; б) иностранной валюты. 1) Первый вариант основан на требованиях МСФО 29

- 40. б) неденежные статьи, отражаемые по стоимости приобретения, пересчитываются по курсу на дату приобретения. Таким образом, рублевые

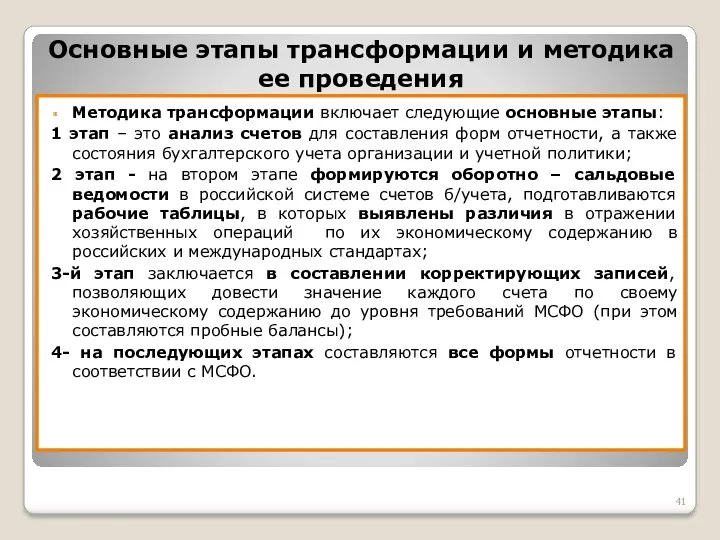

- 41. Основные этапы трансформации и методика ее проведения Методика трансформации включает следующие основные этапы: 1 этап –

- 42. В процессе трансформации пересчитываются баланс, отчет о прибылях и убытках, составляются примечания, раскрывающие учетную политику и

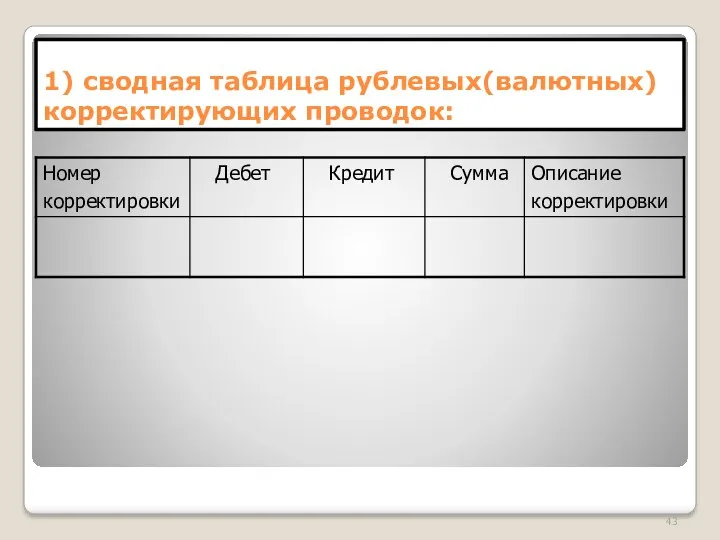

- 43. 1) сводная таблица рублевых(валютных) корректирующих проводок:

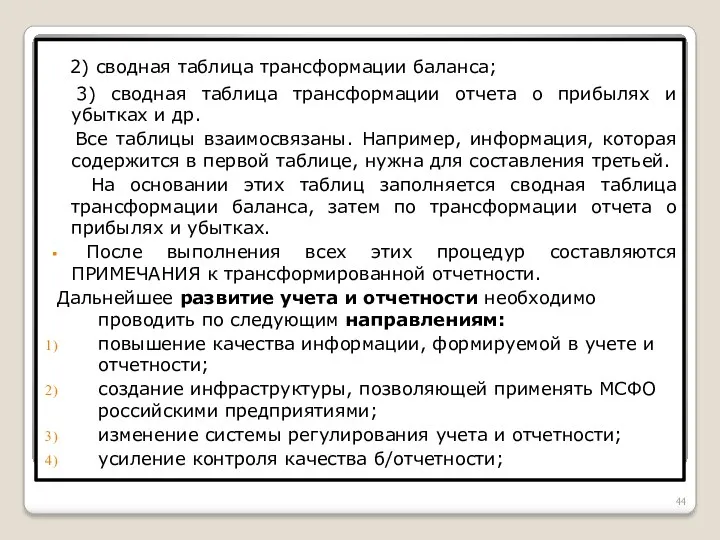

- 44. 2) сводная таблица трансформации баланса; 3) сводная таблица трансформации отчета о прибылях и убытках и др.

- 46. Скачать презентацию

Тема 1. Концепция бухгалтерской (финансовой) отчетности в России и международной практике

ПЛАН

Понятие

Тема 1. Концепция бухгалтерской (финансовой) отчетности в России и международной практике

ПЛАН

Понятие

4. Содержание ПБУ 4/99 «Бухгалтерская отчетность организации» (Приказ Минфина РФ от

4. Содержание ПБУ 4/99 «Бухгалтерская отчетность организации» (Приказ Минфина РФ от

1. Понятие бухгалтерской (финансовой) отчетности, ее целевая направленность

В ФЗ «О бухгалтерском

1. Понятие бухгалтерской (финансовой) отчетности, ее целевая направленность

В ФЗ «О бухгалтерском

Бухгалтерская (финансовая) отчетность – единая система показателей об имущественном и финансовом

Бухгалтерская (финансовая) отчетность – единая система показателей об имущественном и финансовом

В настоящее время Минфин только рекомендует при разработке форм б/отчетности исходить

В настоящее время Минфин только рекомендует при разработке форм б/отчетности исходить

Пользователи б/отчетности

ВНУТРЕННИЕ

ВНЕШНИЕ

Совет директоров

администрация

служащие и др.

инвесторы

поставщики

налоговые

органы

кредиторы

аудиторские

фирмы

Пользователи б/отчетности

ВНУТРЕННИЕ

ВНЕШНИЕ

Совет директоров

администрация

служащие и др.

инвесторы

поставщики

налоговые

органы

кредиторы

аудиторские

фирмы

Виды бухгалтерской отчетности

бухгалтерская

налоговая

статистическая

Рис. 2. Виды б/отчетности

Виды бухгалтерской отчетности

бухгалтерская

налоговая

статистическая

Рис. 2. Виды б/отчетности

Бухгалтерская отчетность – основана на данных бухгалтерского учета, правила формирования показателей

Бухгалтерская отчетность – основана на данных бухгалтерского учета, правила формирования показателей

Бухгалтерская отчетность классифицируется по различным признакам:

1.в зависимости от назначения отчетность может

Бухгалтерская отчетность классифицируется по различным признакам:

1.в зависимости от назначения отчетность может

б) специальную – раскрывает информацию об отдельных направлениях деятельности организации (материально-техническое

б) специальную – раскрывает информацию об отдельных направлениях деятельности организации (материально-техническое

2. Основные принципы, требования и качественные характеристики бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая)

2. Основные принципы, требования и качественные характеристики бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая)

Принцип

имущественной обособленности означает, что

организация – самостоятельный хозяйствую-

щий субъект, и хозяйственные

Принцип

имущественной обособленности означает, что

организация – самостоятельный хозяйствую-

щий субъект, и хозяйственные

ОСНОВНЫЕ ТРЕБОВАНИЯ:

а) целостность – необходимость включения в б/отчетность данных обо

ОСНОВНЫЕ ТРЕБОВАНИЯ:

а) целостность – необходимость включения в б/отчетность данных обо

Например, показатель может считаться существенным, если его нераскрытие может повлиять на

Например, показатель может считаться существенным, если его нераскрытие может повлиять на

Качественные характеристики б/отчетности

Качественными признаками отчетной информации

являются:

достоверность

уместность

Рис.1. Качественные признаки б/отчетности

Качественные характеристики б/отчетности

Качественными признаками отчетной информации

являются:

достоверность

уместность

Рис.1. Качественные признаки б/отчетности

ДОСТОВЕРНОСТЬ информации подразумевает, что она должна давать объективное представление о хозяйственной

ДОСТОВЕРНОСТЬ информации подразумевает, что она должна давать объективное представление о хозяйственной

2. УМЕСТНОСТЬ, т.е. полезность информации для принятия управленческих решений в текущей

2. УМЕСТНОСТЬ, т.е. полезность информации для принятия управленческих решений в текущей

3. Состав, адреса и сроки представления отчетности

В соответствии с приказом 66н

3. Состав, адреса и сроки представления отчетности

В соответствии с приказом 66н

Приказ № 66н устанавливает, что другие приложения к балансу и отчету

Приказ № 66н устанавливает, что другие приложения к балансу и отчету

В соответствии с ФЗ № 402-ФЗ «О бухгалтерском учете»

годовая отчетность составляется

В соответствии с ФЗ № 402-ФЗ «О бухгалтерском учете»

годовая отчетность составляется

3)в случае опубликования отчетности, которая подлежит обязательному аудиту, такая отчетность публикуется

3)в случае опубликования отчетности, которая подлежит обязательному аудиту, такая отчетность публикуется

7)датой, на которую составляется отчетность (отчетной датой) является последний календарный день

7)датой, на которую составляется отчетность (отчетной датой) является последний календарный день

10)первым отчетным периодом для промежуточной отчетности является период с даты государственной

10)первым отчетным периодом для промежуточной отчетности является период с даты государственной

Заинтересованным лицам обеспечивается доступ к данному государственному информационному ресурсу, за исключением

Заинтересованным лицам обеспечивается доступ к данному государственному информационному ресурсу, за исключением

4. Содержание ПБУ 4/99 «Бухгалтерская отчетность организации»

ПБУ 4/99 действует с 2000

4. Содержание ПБУ 4/99 «Бухгалтерская отчетность организации»

ПБУ 4/99 действует с 2000

ПБУ состоит из 11 разделов: 1 раздел – Общие положения;

ПБУ состоит из 11 разделов: 1 раздел – Общие положения;

7) ОТЧЕТНЫМ ГОДОМ является календарный год с 1 января по 31

7) ОТЧЕТНЫМ ГОДОМ является календарный год с 1 января по 31

10-й – ПУБЛИЧНОСТЬ ОТЧЕТНОСТИ.

В соответствии с требованиями законодательства АКЦИОНЕРНЫЕ ОБЩЕСТВА

10-й – ПУБЛИЧНОСТЬ ОТЧЕТНОСТИ.

В соответствии с требованиями законодательства АКЦИОНЕРНЫЕ ОБЩЕСТВА

Отчетность публикуется после:

проверки и

подтверждения

аудиторской

фирмой

(аудитором)

утверждения

общим

собранием

акционеров

Отчетность публикуется после:

проверки и

подтверждения

аудиторской

фирмой

(аудитором)

утверждения

общим

собранием

акционеров

Публикуются б/баланс и отчет о финансовых результатах.

По ПБУ 4/99 БАЛАНС

Публикуются б/баланс и отчет о финансовых результатах.

По ПБУ 4/99 БАЛАНС

5. Реформирование российского учета и бухгалтерской отчетности в соответствие с требованиями

5. Реформирование российского учета и бухгалтерской отчетности в соответствие с требованиями

В настоящее время появилось новое понятие, которое называется КОНВЕРГЕНЦИЕЙ и представляет

В настоящее время появилось новое понятие, которое называется КОНВЕРГЕНЦИЕЙ и представляет

Она предполагает постепенное совершенствование российских правил учета и отчетности, направленное на

Она предполагает постепенное совершенствование российских правил учета и отчетности, направленное на

В мировой практике существует 3 основные модели учетных систем:

1)АНГЛО-АМЕРИКАНСКАЯ (Великобритания, Индия,

В мировой практике существует 3 основные модели учетных систем:

1)АНГЛО-АМЕРИКАНСКАЯ (Великобритания, Индия,

2. КОНТИНЕНТАЛЬНАЯ МОДЕЛЬ (Германия, Франция, Греция, Швеция, Япония). Для модели характерна

2. КОНТИНЕНТАЛЬНАЯ МОДЕЛЬ (Германия, Франция, Греция, Швеция, Япония). Для модели характерна

В мировой практике работа по выработке СТАНДАРТОВ ведется в 2-х направлениях:

на

В мировой практике работа по выработке СТАНДАРТОВ ведется в 2-х направлениях:

на

Трансформация российской отчетности в соответствии с требованиями МСФО

В практике известны три

Трансформация российской отчетности в соответствии с требованиями МСФО

В практике известны три

а) с точки зрения инфляции;

б) иностранной валюты.

1) Первый вариант основан

а) с точки зрения инфляции;

б) иностранной валюты.

1) Первый вариант основан

б) неденежные статьи, отражаемые по стоимости приобретения, пересчитываются по курсу на

б) неденежные статьи, отражаемые по стоимости приобретения, пересчитываются по курсу на

Основные этапы трансформации и методика ее проведения

Методика трансформации включает следующие основные

Основные этапы трансформации и методика ее проведения

Методика трансформации включает следующие основные

В процессе трансформации пересчитываются баланс, отчет о прибылях и убытках, составляются

В процессе трансформации пересчитываются баланс, отчет о прибылях и убытках, составляются

1) сводная таблица рублевых(валютных) корректирующих проводок:

1) сводная таблица рублевых(валютных) корректирующих проводок:

2) сводная таблица трансформации баланса;

3) сводная таблица трансформации отчета

2) сводная таблица трансформации баланса;

3) сводная таблица трансформации отчета

Метод дисконтированного денежного потока (DCF)

Метод дисконтированного денежного потока (DCF) Годовой отчет, учетная политика, налоги-2016/17. Практика и перспективы применения новых норм

Годовой отчет, учетная политика, налоги-2016/17. Практика и перспективы применения новых норм Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1)

PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1) Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Включение в реестр требований кредиторов. (Лекция 1)

Включение в реестр требований кредиторов. (Лекция 1) Заработная плата

Заработная плата Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета

Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Понятие и признаки предпринимательской деятельности

Понятие и признаки предпринимательской деятельности Бюджет как основное звено финансовой системы

Бюджет как основное звено финансовой системы Зоны риска кредитных вложений

Зоны риска кредитных вложений Бухгалтерский учет строительных проектов. Инструкция

Бухгалтерский учет строительных проектов. Инструкция Особенности индивидуального инвестиционного счета

Особенности индивидуального инвестиционного счета Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Акцизы: порядок исполнения обязанности налогоплательщика

Акцизы: порядок исполнения обязанности налогоплательщика ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР

ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР Учет таможенных платежей при экспорте и импорте

Учет таможенных платежей при экспорте и импорте Форфейтинговое финансирование

Форфейтинговое финансирование Мировые финансовые рынки

Мировые финансовые рынки Программа добровольного медицинского страхования

Программа добровольного медицинского страхования Учет затрат на производство

Учет затрат на производство Налоги. Решение задач

Налоги. Решение задач Фондирование и структура капитала компании

Фондирование и структура капитала компании Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Семейная ипотека для военнослужащих

Семейная ипотека для военнослужащих Учет производственных запасов предприятия. Тема 4

Учет производственных запасов предприятия. Тема 4